8 (499) 346-87-90

Агентские договоры. Налоговые риски и возможности

Использование агентских договоров – нормальная деловая практика. Но количество налоговых споров с использованием агентской модели традиционно высокое. При этом претензии ФНС – типовые: дробление бизнеса с использованием агентского договора, переквалификация договора и признание расходов на выплату агентского вознаграждения необоснованными.

Немного теории. Агентированию посвящены главы 49,51 и 52 ГК РФ (поручение, комиссия и агентирование). По договору агент обязуется совершить по поручению принципала определённые действия (например, найти поставщика или продать товар), при этом действует либо от своего имени, либо от имени принципала, но всегда за счет принципала. За выполнение поручения агент получает вознаграждение, с которого и платит налог. Например, агент, применяющий УСН, может реализовать товар принципала на 1 млрд руб., но его доходом будет только вознаграждение, полученное от принципала.

Естественно, основной смысл заключения агентского договора – это не получение налоговой выгоды, а специфическое структурирование сделки, при которой агент действует за счет принципала при этом право собственности на товар и оплату за него агенту не переходит. Агент, которому поручено закупить товар, может это сделать только после поступления оплаты от принципала; агент, которому поручено продать товар, может перечислить деньги принципалу только после того, как получит оплату от покупателя.

Вознаграждение агента в соответствии с условиями договора, может быть либо удержано им, либо получено от принципала.

При реализации агентской модели возможны 4 варианта систем налогообложения у принципала и агента:

- Принципал и агент применяют ОСН.

- Принципал и агент применяют УСН.

- Принципал применяет ОСН, агент – УСН.

- Принципал применяет УСН, агент – ОСН.

У каждого варианта есть особенности.

1. Принципал и агент применяют ОСН.

Налоговая выгода может быть получена за счет использования ИП-агента, применяющего ОСН и уплачивающего НДФЛ, вместо налога на прибыль. Количество судебных споров небольшое, как и налоговая выгода [1].

При переквалификации договора (например, в поставку), следует учитывать, что налоговые последствия у сторон договора симметрично не корректируются. То есть доход агента и доначисление ему налога со всей реализации, а не только с агентского вознаграждения, не становится автоматически переплатой налога у принципала, который учитывал реализацию через агента как собственную (это было бы возможно только в случае признания структуры дроблением бизнеса, на что налоговики не пойдут).

2. Принципал и агент применяют УСН.

При использовании агентской модели следует учитывать, что доход принципала – вся выручка принципала, вне зависимости от того, какая ее часть будет удержана агентом в качестве вознаграждения. Таким образом, использование агентской модели для сохранения права на УСН принципалом по критерию дохода – бессмысленно. Теоретически можно «дробить» принципалов таким образом, чтобы каждый из них не утратил право на УСН по размеру дохода, при этом непосредственными продажами будут заниматься агенты, у которых есть либо магазины, либо реальные отделы продаж.

В 151,5 млн руб. обошлась такая модель группе компаний из 4 участников на УСН (3-комитента и 1 принципал) [2]:

Претензии налоговиков типовые: взаимозависимость комитента и комиссионеров, доля доходов комиссионера от реализации товара от спорных комитентов – 75-100%, общий склад, бухгалтерия (а значит и IP-адреса) и отсутствие раздельного учета при продаже комиссионного товара в магазинах.

Подобным образом часто структурируется не только розничная торговля, но и ЖКХ [3], охранные предприятия [4]. Ключевой вопрос в таких спорах: деловые цели договора для каждой из его сторон и его реальность.

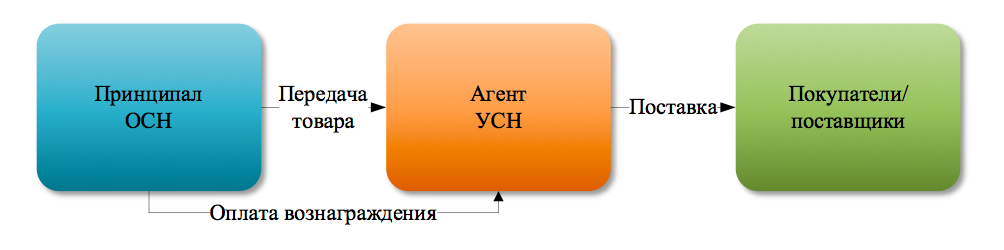

3. Принципал применяет ОСН, агент – УСН.

Самая распространенная модель, которая позволяет оптимизировать налог на прибыль принципала, за счет расходов по выплате агентского вознаграждения. Если агент – ИП, то может осуществляться и оптимизация НДФЛ и взносов, за счет замены трудового договора, агентским (с соответствующими рисками переквалификации).

Например, при реализации товара через агента, схема может выглядеть следующим образом:

Перечень претензий налоговых органов к подобной модели стандартный [5]:

- Взаимозависимость агента и принципала.

- Поставщики/покупатели ранее заключали договоры напрямую с принципалом, без участия агентов.

- Агент фактически услуги не оказывает (или не может оказать).

- Агент является сотрудником принципала.

- Пороки документов (формальные заявки, отчеты и т.д.).

- Размер вознаграждения приводит к убыточности принципала.

- Перечисление оплаты агенту до реализации им товара.

- Обязанность агента оплатить стоимость непроданного им товара принципалу и т.д.

При этом не все споры проигрываются налогоплательщиком, если удается доказать деловую цель заключения агентского договора [6].

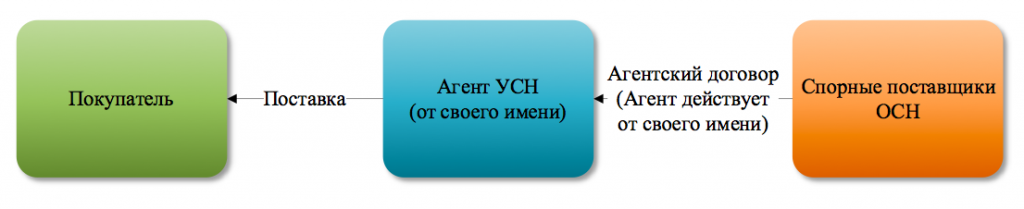

Агент (в том числе на УСН) может даже помочь спасти налоговые вычеты по НДС покупателю товаров, отгородив его от «плохих» принципалов:

Покупатель приобретал товар от агента, действующего от своего имени, в отношении агента должная осмотрительность была проявлена, поставки были реальными, взаимозависимость покупателя, агента и принципалов установлена не была. Нарушение законодательства принципалами не могло повлиять на правомерность вычетов по НДС у покупателя [7].

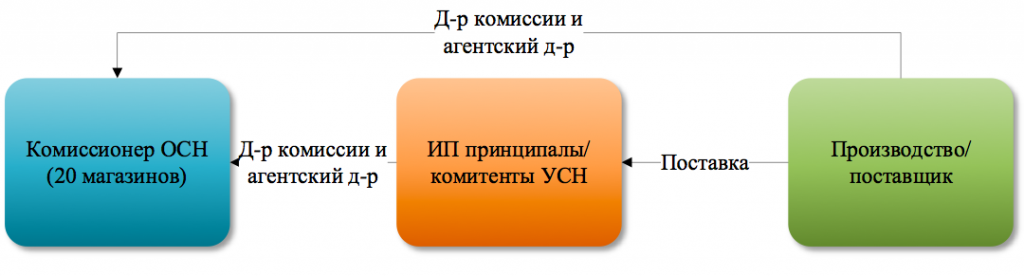

4. Принципал применяет УСН, агент – ОСН.

Наглядный пример использования модели – дело, рассмотренное в феврале 2023 г. АС Москвы[8]:

Принципалы на УСН покупали мебель у производителя и реализовывали ее через сеть магазинов комиссионера, применяющего ОСН. При этом агентом самого производителя был тот же комиссионер.

Сущностная проблема схемы – отсутствие деловой цели перехода от прямой модели реализации товара производителем через торговый дом, на модель реализации через принципалов, которые закупали товар у производителя и реализовывали его на основании агентских договоров через тот же торговый дом. Плюс технические изъяны реализации модели: совпадение IP-адресов, общая бухгалтерская и кадровая службы, логистика. При этом все ИП-принципалы – бывшие сотрудники производителя.

Переквалификация агентских договоров.

Агентский договор – один из наиболее переквалифицируемых, наряду с займами. Чаще всего налоговый орган переквалифицирует договор в поставку. И не всегда успешно [9].

Агент на УСН заключил договоры с 21 принципалом (как на ОСН, так и на УСН). Почти все услуги были связаны с агентским сопровождением договоров принципалов с одним контрагентом. Налоговики переквалифицировали агентские договоры в поставку.

Но суд с ними не согласился: экономическая целесообразность для заключения принципалами именно агентских соглашений заключалась в том, что принципалам не было необходимости иметь штат работников, обеспечивающих закупки. К тому же агент осуществляет и иные услуги (маркетинговые исследования), при этом ни одна из сделок ничтожной не признана.

Переквалификация агентских договоров в трудовые, не имеет каких-либо особенностей[10], основные признаки трудовых отношений: вознаграждение принципала – единственный источник дохода агента, агент – бывший сотрудник принципала (и его обязанности не изменились), заказчики не подтверждают взаимодействие с агентом, выполняются не разовые поручения принципала, а постоянные и т. д.

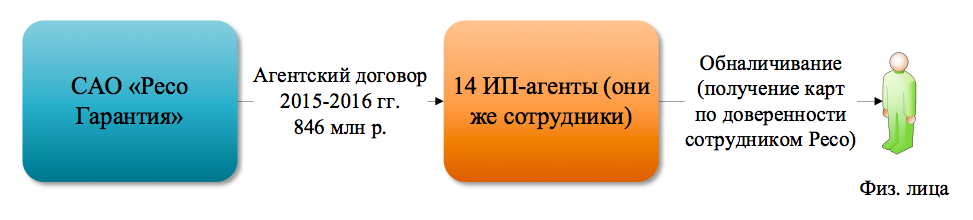

Расходы принципала по агентскому договору могут быть признаны необоснованными:

ИП-агенты САО «Ресо Гарантия» (одновременно являясь сотрудниками страховой компании), страховали VIP-клиентов. По мнению суда, исходя из расчетов времени на заключение договора, некоторые ИП должны были работать по 19 часов в сутки, предпринимательских расходов не несли, при этом полученное агентское вознаграждение обналичивали через банкомат, который находился в помещении страховой компании [11].

Примечательно, что ВС РФ пришел к выводу, что страховая компания создала «формальный документооборот с целью получения налоговой выгоды путем переноса части выручки на формально созданные подконтрольные лица, применяющие ЕНВД», хотя ни один ИП ЕНВД не применял.

Таким образом, агентский договор, равно как и любой другой, сам по себе не содержит налоговых рисков. Но заключая агентский договор следует учитывать повышенное внимание проверяющих к таким сделкам и основания для этого и правда есть...

Тут главное помнить, что, налоговое планирование – стратегия, в том числе по предотвращению рисков, а налоговая оптимизация – тактическая задача спихнуть НДС в конце квартала или создать 101 упрощенца в месяце, когда лимитов по УСН уже не хватает и такая модель рано или поздно приведет к доначислениям.

Чтобы добиться безопасного снижения налогов и защиты активов, в период нестабильности и огромного дефицита бюджета, посетите ближайший закрытый онлайн-интенсив Ивана Кузнецова. Регистрируйтесь по кнопке ниже -

Автор статьи

Иван Кузнецов

- ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

- руководитель центра налоговой и корпоративной безопасности «Комплаенс Решения»;

- автор онлайн-курса «Налоговые проверки. Тактика защиты», книги «Реальная оптимизация налогов» и экспертных публикаций в СМИ: Аудит.it, Клерк.ру, Фонтанка.ру, Актион;

- под его руководством компания осуществила 425 проектов по налоговой и корпоративной оптимизации бизнеса с оборотом от 120 млн. до 10 млрд. рублей;

Руководитель центра налоговой и корпоративной безопасности «Комплаенс Решения». Компания входит в рейтинги лучших юридических компаний:

Если вы хотите:

- Защититься от уголовного преследования;

- Построить группу компаний без "дробления";

- Безопасно выводить деньги на нужды бенефициаров;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

- Защититься от уголовного преследования;

- Построить группу компаний без «дробления»;

- Безопасно выводить деньги на нужды собственников и компании;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

Получите приглашение на специальный онлайн-интенсив Ивана Кузнецова, по кнопке ниже -

В результате интенсива вы получите

Практическое руководство по построению группы компаний без обвинения в дроблении бизнеса

Новые способы законного вывода наличности без угрозы штрафов и блокирования

Узнаете, как избежать налоговых проверок. Как сделать, чтобы к вам не пришли с проверкой

Способы законной оптимизации НДФЛ, Страховых взносов и Налога на прибыль

Схемы защиты активов от незаконных действий гос.органов, нежеланных партнеров, «бывших» жен и рейдерского захвата

Практические шаги для «чистки» истории и полной легализации бизнеса

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваш бухгалтер узнаете, как уберечь себя от уголовной и субсидиарной ответственности

Вам не будет грозить ответственность перед кредиторами своей собственностью

Вы не попадете в план налоговых и полицейских проверок

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваши директора сможете уберечь себя от уголовной и субсидиарной ответственности

Вы не попадете в план налоговых и полицейских проверок

Организатор интенсива

Компания «Бизнес Прогресс»

ИП Картопольцев Александр Сергеевич,

ОГРНИП 314746008400070

Занимаемся проведением бизнес-мероприятий в течении 5 лет.

Семинары компании посетили более 6000 первых лиц компаний в Москве, Санкт-Петербурге, Нижнем-Новгороде, Челябинске, Екатеринбурге, Ижевске.

Отзывы об интенсиве

Форма изложения «вне системы» позволяет посмотреть со стороны на мир обязательств налогоплательщиков и, соответственно, видно больше возможностей для превентивного безопасного планирования бизнеса. Спасибо.

Реально переворачивается мозг.

Собственник бизнеса

Работаю финансовым директором уже на протяжении 15 лет. Побывала на семинаре Ивана Кузнецова.

Семинар мощный и один из лучших семинаров в Москве, выше всяких похвал. Посещала последнее время очень много семинаров и есть с чем сопоставить. Два дня пролетели с воодушевлением, увлеченно.

Финансовый директор

Безусловно, очень нужный семинар. Я из него почерпнула ключевые тенденции и осознание, как работать и получать удовольствие от своей профессиональной деятельности. Потому что последнее время непонятно было, как работать вообще.

Подход Ивана сначала был непонятным, но благодаря живым примерам, я нашла подходящие решения для работы.

По итогам семинара остались уйма позитивных эмоций и большое количество планов, которые я знаю, как осуществлять!!!!

Выражаю огромную благодарность!!! Прекрасная организация!

Главный бухгалтер

Понравилась предметность, "все по-делу".

В сравнении с Туровым "Ивану 5+, Турову 3-"

Финансовый директор

Семинар на пять с плюсом. Иван Сергеевич очень внятно все поясняет. Подход к решению проблем налогоплательщиков индивидуальный. Понравилась предприимчивость и креативность мышления.

Объясняет легко и доступно. С чувством юмора, открытый человек. Колебалась, посещать данный семинар или нет. Ехать далеко, но решила все же ехать и не пожалела.

Семинар однозначно нужен.

Главный бухгалтер

Посещаем много семинаров, понравилась подача информации с судебной практикой вместе.

Но хотелось бы получить раздатку, для отметок своих. Фоткая в телефон, принцип может забыться. Считаем это важным.

Организация хорошая.

Иван Кузнецов интересен и такая не скучная, точная и актуальная, конкретная и без воды.

Спасибо еще раз.

Неизвестный участник

Узнала много полезной информации для решения вопросов предприятия, очень важная информация по корпоративному договору и взаимоотношениям с ЦБ, использования интеллектуальной собственности.

Главный бухгалтер

Полезно, интересно, достаточно динамично. Все в классических схемах, достойно упорядоченно, есть над чем подумать в части реструктуризации собственного и клиентского бизнеса.

Огромное спасибо!

Собственник, Главный бухгалтер

Благодарен!

Думаю окупил:)

Лучше отдать редактору текст, чтобы меньше ошибок было, но зато суть - на ура.

Еще раз спасибо!

Главный бухгалтер

Семинар понравился: - актуальностью;

- свежими решениями арбитражных судов 2018-2019 гг.;

- очень хорошо и легко преподносится информация;

- узнали много новой информации о корпоративной безопасности;

- последние выкладки о дроблении бизнеса оказались о дроблении бизнеса оказались очень полезными;

- 115-ФЗ и примеры блокировок полезны 100% всем;

- на вопросы ответили полностью.

Неизвестный участник

Очень интересно, познавательно и полезно.

Единственно, хотелось бы подробнее. Приходилось выбирать: слушать или записывать. План семинара по времени выдерживался.

Директор и главный бухгалтер

В целом, очень интересный семинар. Но хотелось бы больше примеров для крупных групп Компаний с оборотом в несколько млрд. рублей. Возможно отдельный семинар для крупных компаний, т.к. таких на рынке нет.

Главный бухгалтер

Остались вопросы?

© 2014-2023 ИП Картопольцев Александр Сергеевич. Все права защищены.

ОГРНИП 314746008400070

КОНТАКТЫ

8 (499) 346-87-90

biz.pro3@mail.ru

г. Челябинск, ул. Энтузиастов, д.11, офис 324