8 (499) 346-87-90

Как топ-менеджменту и собственникам сохранить контроль над бизнесом, если их нет в ЕГРЮЛ

Собственники бизнеса не всегда могут быть участниками организаций, видимыми в ЕГРЮЛ, что может быть проблемой как для самих бенефициаров, так и для топ-менеджмента, вынужденного обеспечивать прикрытое владение бизнесом. Мотивы прикрытого владения могут быть разными:

Вопреки расхожему мнению, для прикрытого владения бизнесом бенефициаром вовсе необязательно использовать технических учредителей.

Возможно выбрать правильный «строительный» материал для группы компаний, выстроить договорную и управленческую структуры и определить в них роли бенефициара.

Например, в ЕГРЮЛ не отражаются:

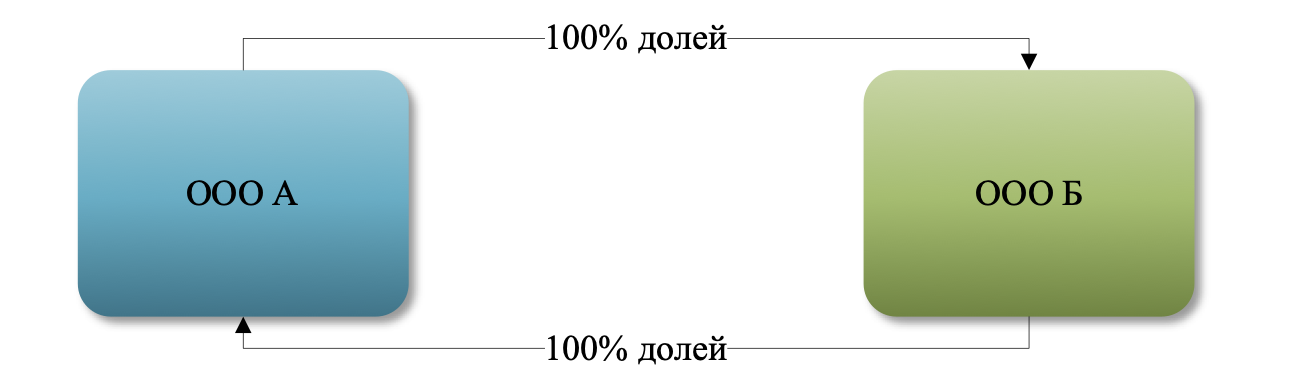

С 2025 года возможна структура перекрестного владения двумя обществами, при котором ООО «А» является единственным участником ООО «Б», а ООО «Б» - единственным участником ООО «А»:

При такой конфигурации на общем собрании участников ООО «А» за ООО «Б» выступает директор ООО «Б», а на общем собрании участников ООО «Б» - директор ООО «А». При этом руководители ООО «А» и ООО «Б» могут быть и одним лицом.

Очевидно, что при такой модели, во-первых, директор указывается в ЕГРЮЛ, во-вторых, он получает неограниченные полномочия. Но у этой проблемы также есть решение – бенефициар может быть членом совета директоров обоих обществ. К полномочиям совета директоров могут относиться вопросы как согласования всех ключевых сделок, так и смена директора.

Более существенный минус такой модели – невозможность вывода дивидендов на физических лиц и наследования долей.

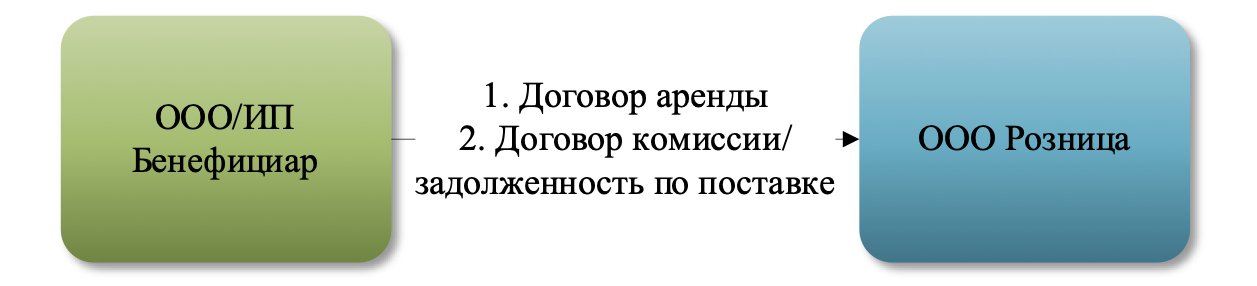

Контролировать бизнес можно и опосредованно с помощью договоров аренды, займа, лицензионного договора, простого товарищества и т.д.

Например, для контроля розничного офлайн-бизнеса может быть достаточно контроля за помещениями магазинов через договор аренды. Контроль за товарными остатками может осуществляться с помощью договора комиссии или задолженности магазинов по договорам поставки.

Такая модель хотя и обеспечивает возможность бенефициару не быть участником розничных компаний, но все равно должна оцениваться на предмет рисков дробления бизнеса.

При заключении договора простого товарищества, только один товарищ имеет право принимать НДС к вычету по совместной деятельности (товарищ, ведущий общие дела - ТВОД). Таким образом, если бенефициар контролирует ТВОД, он контролирует и операционную деятельность остальных товарищей в рамках совместной деятельности. Если при этом договор дает ТВОД возможность блокировать все решения товарищей в рамках совместной деятельности и предусматривает их ответственность за нарушения этого права, это может быть дополнительным инструментом контроля над товарищами (в том числе ИП).

Если использование специальных форм ведения бизнеса с сокрытием бенефициаров в ЕГРЮЛ неприемлемо, а договорные конструкции не обеспечивают достаточный контроль над бизнесом, в котором бенефициар не может быть лицевым участником, могут использоваться технические участники.

Для контроля технических участников организаций обычно используются опционы и корпоративные договоры или их комбинации с разной степенью эффективности. При этом дополнительно могут использоваться залоги, поручительства и другие способы обеспечения обязательств.

Например, корпоративный договор, в соответствии с которым участник общества должен согласовывать любые решения, отнесенные к компетенции общего собрания участников, может заключаться не только с другими участниками общества, но и третьими лицами, например, кредиторами. При этом нарушение корпоративного договора может обеспечиваться штрафами.

Появившись в ГК РФ более 10 лет назад, и опционы, и корпоративные договоры стали широко применяться как способы корпоративного контроля, как гарантии для инвесторов и основателей, как способ обеспечения исполнения договоров и т.д.

Напомним, что опцион на долю - это инструмент, который позволяет заранее договориться о будущей покупке бизнеса на уже понятных условиях. По сути, участник общества заранее принимает на себя обязанность продать долю при наступлении согласованного момента, а покупатель получает право в нужный момент просто реализовать эту договоренность. Главное преимущество опциона в том, что сделка не зависит от того, передумал продавец или нет: если документ подготовлен правильно, покупатель может акцептовать опцион в одностороннем порядке и перейти к оформлению покупки доли без нового согласия продавца.

В 2025 году арбитражными судами было рассмотрено более двух десятков споров об исполнении опционов. То есть инструмент стал известным, применяется во многих группах компаний, но количество не всегда перерастает в качество: топ-менеджмент и бенефициары думают, что корпоративный контроль над бизнесом обеспечен, но опцион в реальном споре может стать просто ненужной бумажкой.

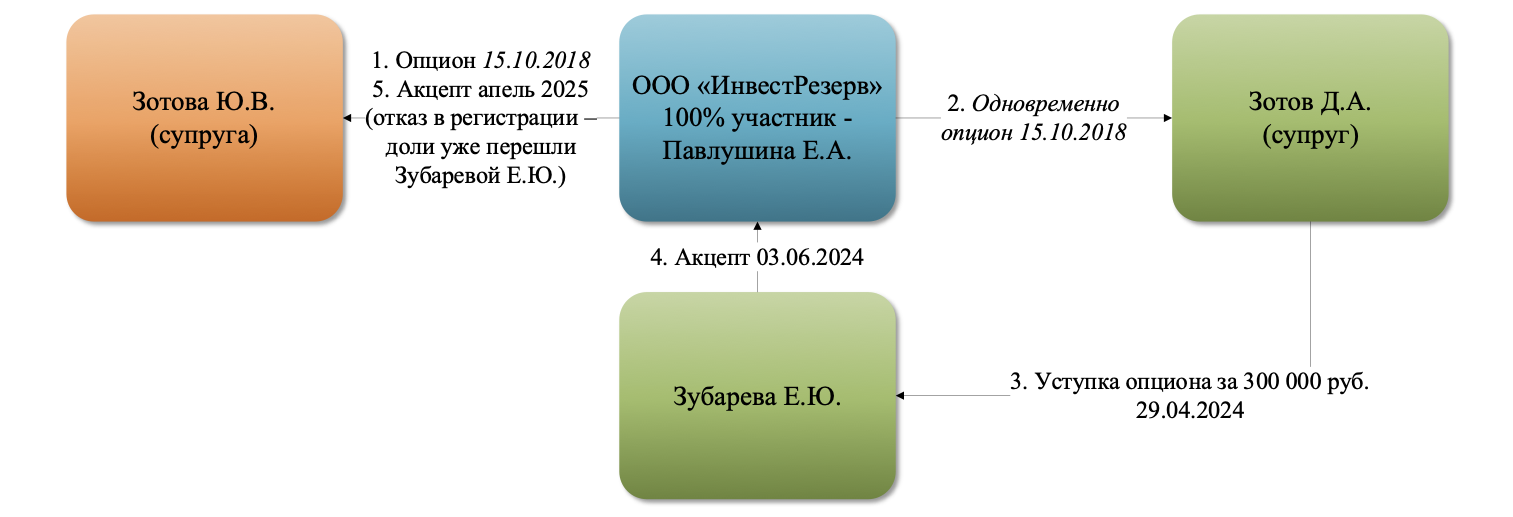

Например, продавец в один день выдала два опциона на одни и те же 100% доли в ООО двум лицам (несмотря на заверения продавца об отсутствии других опционов). Первый акцептант переуступил право по опциону третьему лицу, которое и акцептировало опцион и стало 100% участником общества. Второй акцептант не смог акцептировать свой опцион, потому что доли в обществе уже перешли третьему лицу. Суд указал, что несмотря на то, что продавец в один день последовательно реализовала право на заключение соглашения о предоставлении опциона сначала с одним акцептантом, а затем с другим (заключая с ним опцион на уже фактически обремененные доли), это не изменяет оценки правомерности приобретения третьим лицом 100% доли в уставном капитале общества.

Спор демонстрирует все уязвимости опциона и его очевидную недостаточность для корпоративного контроля (без применения иных инструментов):

Предотвратить возникновение такой ситуации мог бы корпоративный договор. В ЕГРЮЛ вносятся сведения о факте заключения корпоративного договора, если он предусматривает ограничения и условия отчуждения долей (акций), при этом сам договор в налоговый орган даже не предоставляется. Фактически отметка в ЕГРЮЛ о наличии корпоративного договора становится своеобразным обременением долей: нотариус не заверит сделку по передачи долей без предоставления ему корпоративного договора. А он физически может отсутствовать у участника.

При этом корпоративный договор даже необязательно заключать с бенефициаром-акцептантом, его стороной может быть и третье лицо, заключившее такой договор в обеспечении какого-нибудь обязательства участника общества (но тогда бенефициар-акцептант должен контролировать и его).

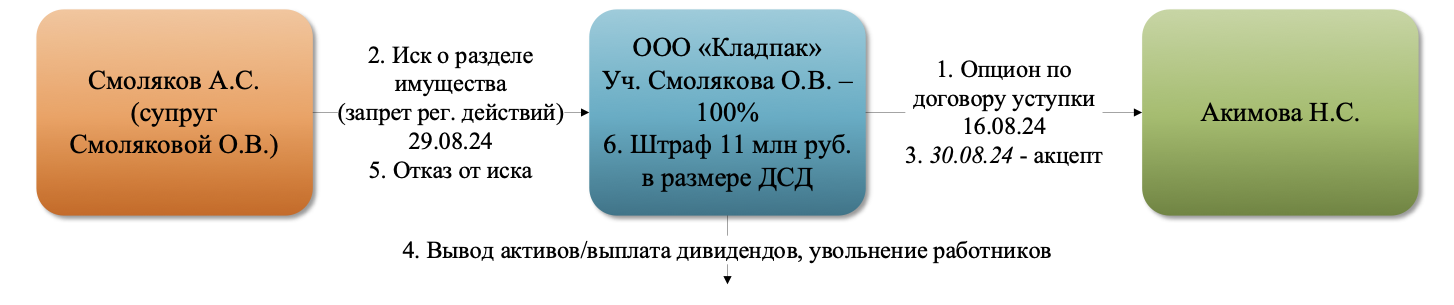

Но есть и положительная судебная практика. Покупатель заключил опцион на покупку 100% доли в компании, однако когда дошло до акцепта, супруг продавца добился обеспечительных мер, из-за которых регистрация перехода доли была заблокирована, а в период этой блокировки из общества выводились деньги и совершались действия, ухудшающие положение покупателя. При этом в опционе заранее было прописано, что продавец обязан обеспечить возможность продажи доли без ограничений, а если этого не происходит - уплатить штраф в размере действительной стоимости доли. Суд согласился, что покупателю помешали получить контроль над компанией, и взыскал с продавца штраф в размере действительной стоимости 100% доли.

Или покупатель получил нотариальный опцион на покупку 100% доли в ООО, причем в документе было прямо предусмотрено: как только продавец будет внесен в ЕГРЮЛ как единственный участник общества, покупатель вправе у нотариуса самостоятельно акцептовать безотзывную оферту и оформить переход доли без какого-либо нового согласия продавца.

Когда это условие наступило, покупатель именно так и сделал: нотариально удостоверил акцепт, нотариус подал заявление в налоговый орган, и доля перешла. Продавец попытался оспорить и сам опцион, и акцепт, и регистрационные действия, но суд отказал, указав, что при правильно оформленном опционе и наступлении согласованного условия отдельное повторное волеизъявление продавца уже не требуется.

В другом споре покупатель получил опцион на приобретение 51% доли в ООО, причем продавец отдельно обязался в период действия опциона не менять устав общества без его согласия. Несмотря на это, продавец утвердил новую редакцию устава и зарегистрировал ее в ЕГРЮЛ, фактически пытаясь лишить будущего покупателя контроля над компанией после акцепта опциона. Суд согласился, что даже без формального статуса участника держатель опциона уже имеет охраняемый интерес в сохранении согласованной корпоративной конструкции, поскольку после реализации опциона он должен был получить контроль над обществом. В результате суд признал новую редакцию устава и регистрационные действия недействительными.

Практика показывает, что в подобных структурах почти никогда не работает один инструмент сам по себе. Ни опцион, ни корпоративный договор, ни «сильный» устав по отдельности не дают полноценного контроля, если остальные элементы конструкции провисают. Реальный корпоративный контроль обычно появляется только там, где одновременно увязаны корпоративные механизмы, договорный контроль над активами и понятная управленческая архитектура группы.

Так что же делать, если бенефициар не может быть отражен в ЕГРЮЛ, а корпоративный контроль нужно обеспечить?

Необходимо подтвердить, что включение бенефициара в ЕГРЮЛ действительно невозможно или приводит к большим рискам, чем потенциальные корпоративные риски.

Определить причины невозможности прямого участия бенефициара в бизнесе, а также возможность и целесообразность их устранения.

Определить возможность использования организационно-правовых форм или договорных конструкций, позволяющих не использовать технических участников (так называемое фронтированное владение).

При необходимости фронтированного (прикрытого) владения обеспечить комплекс корпоративных мер для обеспечения юридического контроля (опционы, корпоративные договоры, уставы, совет директоров, залоги, поручительства и т.д.).

Связать корпоративные способы контроля с договорными (аренда, авансы, агентские договоры и т.д.), а также фактическим контролем (согласование счетов и договоров советом директоров или топ-менеджментом).

После реализации всех мер оценить их эффективность для целей использования. Например, обеспечивают ли они сокрытие взаимозависимости или только создают признаки дробления, позволяют ли защитить имущество собственника и бизнеса, позволяют ли топ-менеджменту осуществлять эффективное и безопасное управление (например, защищены ли руководители от признания их действий неразумными и неосмотрительными по иску технического участника или нового руководителя).

Как применять все доступные способы эффективного структурирования группы компании на практике в 2026 году, защитить активы и личную ответственность руководителей, Иван Кузнецов расскажет на авторском интенсиве «Бизнес в эпоху перемен 2026».

Примите участие в интенсиве, который пройдёт 15–16 апреля в Санкт-Петербурге.

Узнайте подробности и зарегистрируйтесь по ссылке ниже:

Сноски к статье:

[1] Письма Минфина от 23.03.2017 № 03-03-РЗ/16846, ФНС от 15.02.2018 № СД-4-3/3027@

[2] пп. 7 п. 4 ст. 105.14 НК РФ

[3] Определение Верховного Суда РФ от 17.06.2019 по делу № А76-10867/2017, Определение Верховного Суда РФ от 30.04.2019 по делу № А63-931/2018 и др.

[4] Постановление АС Уральского округа от 09.02.2023 по делу № А76-14845/22

[5] Постановление АС Уральского округа от 30.11.2022 по делу № А71-7014/2021

[6] Постановление АС Уральского округа от 21.06.2022 по делу № А07-30920/2020

[7] Подпункт 3 п.1 ст.251 НК РФ

[8] Ст. 66.1 ГК РФ

[9] Подпункт 3.7 п.1 ст.251 НК РФ

[10] Подпункт 11 п.1 ст.251 НК РФ

[11] Подпункт 1 п. 3 ст. 284 НК РФ

[12] Ст. 1054 ГК РФ

[13] Подпункт 4 п. 3 ст. 39, п. 1 ст. 278 НК РФ, п. 3 ст. 270 НК РФ

СПИКЕР ИНТЕНСИВА

АВТОР СТАТЬИ

ИВАН КУЗНЕЦОВ

ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

включен в персональные рейтинги Российской газеты и Коммерсантъ в отрасли «Налоговое консультирование и споры»;

ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

управляющий партнер Центра налоговой и корпоративной безопасности «Комплаенс Решения», входящего в рейтинги лучших юридических компаний Коммерсантъ и Право 300 в отрасли «Налоговое консультирование и споры»;

член экспертного совета журнала «Практическое налоговое планирование»;

автор книги «Реальная оптимизация налогов» и экспертных публикаций в СМИ: Аудит.it, Клерк.ру, Актион;

- руководитель центра налоговой и корпоративной безопасности «Комплаенс Решения», включенного в рейтинги Коммерсантъ и Право 300 в отрасли «Налоговое консультирование и споры»;

автор онлайн-курса «Налоговые проверки. Тактика защиты», книги «Реальная оптимизация налогов» и экспертных публикаций в СМИ: Аудит.it, Клерк.ру, Фонтанка.ру, Актион;

20-летний опыт структурирования бизнеса с оборотом от 200 млн до 80 млрд рублей;

под его руководством компания осуществила 450 проектов по налоговой и корпоративной оптимизации бизнеса с годовым оборотом от 120 млн. до 10 млрд. рублей;

аттестованный налоговый консультант

аттестованный налоговый консультант, дипломированный юрист.

Если вы хотите:

- Защититься от уголовного преследования;

- Построить группу компаний без "дробления";

- Безопасно выводить деньги на нужды бенефициаров;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

- Защититься от уголовного преследования;

- Построить группу компаний без «дробления»;

- Безопасно выводить деньги на нужды собственников и компании;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

Получите приглашение на специальный живой интенсив Ивана Кузнецова, по кнопке ниже -

В результате интенсива вы получите

Практическое руководство по построению группы компаний без обвинения в дроблении бизнеса

Новые способы законного вывода наличности без угрозы штрафов и блокирования

Узнаете, как избежать налоговых проверок. Как сделать, чтобы к вам не пришли с проверкой

Способы законной оптимизации НДФЛ, Страховых взносов и Налога на прибыль

Схемы защиты активов от незаконных действий гос.органов, нежеланных партнеров, «бывших» жен и рейдерского захвата

Практические шаги для «чистки» истории и полной легализации бизнеса

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваш бухгалтер узнаете, как уберечь себя от уголовной и субсидиарной ответственности

Вам не будет грозить ответственность перед кредиторами своей собственностью

Вы не попадете в план налоговых и полицейских проверок

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваши директора сможете уберечь себя от уголовной и субсидиарной ответственности

Вы не попадете в план налоговых и полицейских проверок

Организатор интенсива

Компания «Бизнес Прогресс»

ИП Картопольцев Александр Сергеевич,

ОГРНИП 314746008400070

Занимаемся проведением бизнес-мероприятий в течении 10 лет.

Семинары компании посетили более 10000 первых лиц компаний в Москве, Санкт-Петербурге, Нижнем-Новгороде, Челябинске, Екатеринбурге, Стамбуле и в онлайн формате.

Отзывы об интенсиве

Форма изложения «вне системы» позволяет посмотреть со стороны на мир обязательств налогоплательщиков и, соответственно, видно больше возможностей для превентивного безопасного планирования бизнеса. Спасибо.

Реально переворачивается мозг.

Собственник бизнеса

Работаю финансовым директором уже на протяжении 15 лет. Побывала на семинаре Ивана Кузнецова.

Семинар мощный и один из лучших семинаров в Москве, выше всяких похвал. Посещала последнее время очень много семинаров и есть с чем сопоставить. Два дня пролетели с воодушевлением, увлеченно.

Финансовый директор

Безусловно, очень нужный семинар. Я из него почерпнула ключевые тенденции и осознание, как работать и получать удовольствие от своей профессиональной деятельности. Потому что последнее время непонятно было, как работать вообще.

Подход Ивана сначала был непонятным, но благодаря живым примерам, я нашла подходящие решения для работы.

По итогам семинара остались уйма позитивных эмоций и большое количество планов, которые я знаю, как осуществлять!!!!

Выражаю огромную благодарность!!! Прекрасная организация!

Главный бухгалтер

Понравилась предметность, "все по-делу".

В сравнении с Туровым "Ивану 5+, Турову 3-"

Финансовый директор

Семинар на пять с плюсом. Иван Сергеевич очень внятно все поясняет. Подход к решению проблем налогоплательщиков индивидуальный. Понравилась предприимчивость и креативность мышления.

Объясняет легко и доступно. С чувством юмора, открытый человек. Колебалась, посещать данный семинар или нет. Ехать далеко, но решила все же ехать и не пожалела.

Семинар однозначно нужен.

Главный бухгалтер

Посещаем много семинаров, понравилась подача информации с судебной практикой вместе.

Но хотелось бы получить раздатку, для отметок своих. Фоткая в телефон, принцип может забыться. Считаем это важным.

Организация хорошая.

Иван Кузнецов интересен и такая не скучная, точная и актуальная, конкретная и без воды.

Спасибо еще раз.

Неизвестный участник

Узнала много полезной информации для решения вопросов предприятия, очень важная информация по корпоративному договору и взаимоотношениям с ЦБ, использования интеллектуальной собственности.

Главный бухгалтер

Полезно, интересно, достаточно динамично. Все в классических схемах, достойно упорядоченно, есть над чем подумать в части реструктуризации собственного и клиентского бизнеса.

Огромное спасибо!

Собственник, Главный бухгалтер

Благодарен!

Думаю окупил:)

Лучше отдать редактору текст, чтобы меньше ошибок было, но зато суть - на ура.

Еще раз спасибо!

Главный бухгалтер

Семинар понравился: - актуальностью;

- свежими решениями арбитражных судов 2018-2019 гг.;

- очень хорошо и легко преподносится информация;

- узнали много новой информации о корпоративной безопасности;

- последние выкладки о дроблении бизнеса оказались о дроблении бизнеса оказались очень полезными;

- 115-ФЗ и примеры блокировок полезны 100% всем;

- на вопросы ответили полностью.

Неизвестный участник

Очень интересно, познавательно и полезно.

Единственно, хотелось бы подробнее. Приходилось выбирать: слушать или записывать. План семинара по времени выдерживался.

Директор и главный бухгалтер

В целом, очень интересный семинар. Но хотелось бы больше примеров для крупных групп Компаний с оборотом в несколько млрд. рублей. Возможно отдельный семинар для крупных компаний, т.к. таких на рынке нет.

Главный бухгалтер

Остались вопросы?

© 2014-2026 ИП Картопольцев Александр Сергеевич. Все права защищены.

ОГРНИП 314746008400070

КОНТАКТЫ

8 (499) 346-87-90

info@bizprogress.ru

г. Челябинск, пр. Ленина, д.79, офис 432A