8 (499) 346-87-90

Риски договоров цессии

Договоры цессии часто используются в налоговом планировании, и споров с ФНС по ним только за 10 мес. 2022 года более 300.

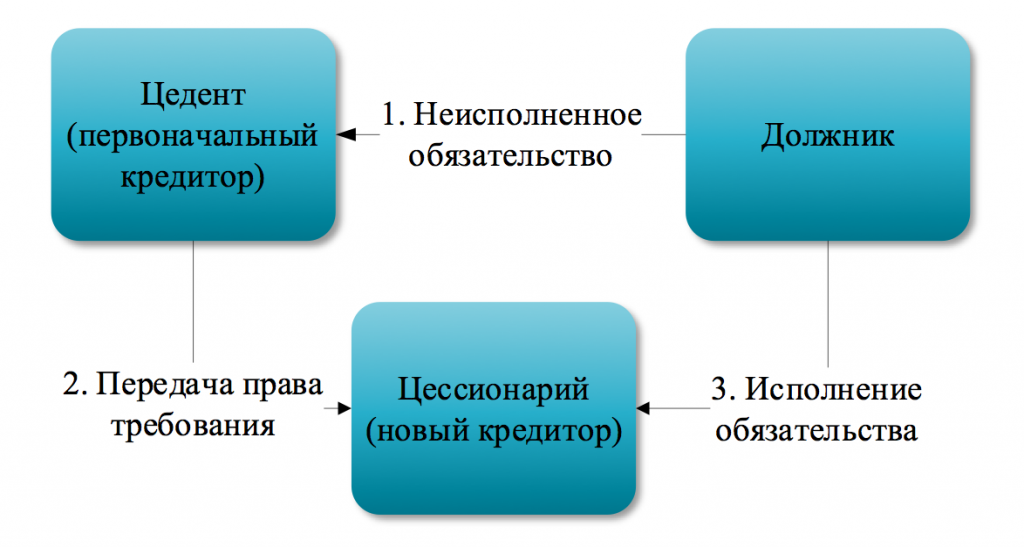

1. Как работает договор цессии.

Должник имеет неисполненное обязательство перед кредитором. Кредитор получает исполнение не от должника, а от цессионария, который в свою очередь получает (или пытается получить) исполнение от должника.

2. Для чего может понадобиться договор цессии.

Чаще всего договор цессии заключают, когда должник не может или отказывается исполнить обязательства перед цедентом или цедент сам является должником цессионария и расплачивается с ним правом требования (взаимозачетом).

Цессия может использоваться и для внутригруппового рефинансирования, когда выплату удобнее совершить с другого юридического лица.

И кончено, цессия – основной способ погашение задолженности перед поставщиками «бумажного» НДС.

Ликвидация поставщика «бумажного» НДС приводит к образованию у должника внереализационного дохода в периоде, в котором внесена записи в ЕГРЮЛ о ликвидации кредитора (п.18 ст.250 НК РФ). Причем по любому основанию, в том числе при исключении из ЕГРЮЛ из-за отметки о недостоверности сведений (Определение ВС РФ от 01.04.2022 по делу А60-12169/2021). Заметим, что ранее Минфин считал иначе: внереализационный доход образуется при истечении срока исковой давности (письмо Минфина России от 02.04.2021 № 03-03-06/1/24533).

Так как расплатиться с поставщиком «бумажного» НДС невозможно (либо он ликвидирован, либо не сможет обналичить деньги), с ним заключают договор цессии, что стабильно приводит к возникновению более 300 судебных споров в год. Причем чаще всего спор касается не самой цессии, а нереальности договоров на основании которых образовалась сама задолженность.

Исходя из практики можно выделить следующие признаки, на основании которых суды признают договоры цессии фиктивными:

| Признак фиктивности цессии | Решение суда |

| Взаимозависимости лиц, участвующих в сделке | Постановление АС Уральского округа от 25.11.2020 г. по делу А76-52151/2019, Постановление АС Центрального округа от 10.07.2020 г. по делу А35-4672/2018 |

| Отсутствие расчетов по договорам цессии. По условиям договора уступка производится безвозмездно (или отсутствие оплаты по договору цессии) | Постановление АС Западно-Сибирского округа от 23.06.2020 г. по делу А27-14564/2019, постановление 8ААС от 27.01.2022 г. по делу А81-6044/2021, постановление АС Дальневосточного округа от 24.12.2021 по делу А73-20968/2020, Постановление АС Московского округа от 25.05.2020 г. по делу А40-62715/2018, Постановление АС Волго-Вятского округа от 01.11.2022 по делу А29-2585/2021, Постановление АС Западно-Сибирского округа от 01.11.2022 по делу А03-6390/2021 |

| Разные данные о задолженности в договоре и бухгалтерском учете | Постановление АС Уральского округа от 08.07.2020 г. по делу А60-30103/2019, постановление АС Северо-Западного округа от 30.01.2020 г. по делу А56-146228/2018 |

| Договор не отображен в бухгалтерской отчетности сторон или одной из сторон | Постановление 17 ААС от 04.10.2021 г. по делу А60-5589/2021, Постановление АС Поволжского округа от 01.11.2022 г. по делу А57-20840/2021 |

| Заключение договора несмотря на то, что цессионарию была известна малая степень вероятности взыскания долгов | Постановление АС Западно-Сибирского округа от 29.03.2022 по делу А70-7837/2021 (оставлено в силе Определением ВС РФ от 01.07.2022 г.) |

| Договор подписан лицом, не обладавшим право подписи | Решение АС Ставропольского края от 04.10.2021 г. по делу А63-8409/2021, постановление АС Поволжского округа от 26.04.2022 г. по делу А49-22/2021, решение АС Архангельской области от 09.11.2022 г. по делу А05-8695/2022 – почерковедческая экспертиза. |

| В договоре указаны не верные реквизиты сторон. Счет цедента, указанный в договоре при его заключении, был уже закрыт | Постановление 17 ААС от 04.10.2021 г. по делу А60-5589/2021, Постановление АС Северо-Западного округа от 25.02.2020 г. по делу А66-18811/2018, решение АС Свердловской области от 07.10.2022 по делу А60-23129/2022 |

| Отсутствие реальных хозяйственных отношений, создавших искусственную задолженность | Постановление АС Западно-Сибирского округа от 18.01.2022 г. по делу А27-23424/2020, постановление 18 ААС от 07.11.2022 по делу А76-13911/2022, решение АС Челябинской области от 11.10.2022 по делу А76-20257/2022 |

| При проведении допроса, одна из сторон договора показала, что про наличие задолженности, а также про заключенный договор цессии ей ничего не известно | Постановление АС Поволжского округа от 26.04.2022 г. по делу А49-22/2021, постановление 18 ААС от 06.09.2021 г. по делу А34-6109/2020, постановление АС Поволжского округа от 17.03.2021 по делу А12-26556/2019, решение АС города Санкт-Петербурга и Ленинградской области от 13.10.2022 г. по делу А56-68206/2021 |

| Одна из сторон имеет признаки «фирм-однодневок» | Решение АС Уральского округа от 30.03.2022 по делу А60-11308/2021 (оставлено в силе определением ВС РФ от 21.07.2022) |

| Отсутствие либо позднее уведомление должника об изменении кредитора | Постановление АС Уральского округ от 07.10.2020 г. по делу А76-21879/2019 |

| На дату заключения договора цессии, одна из сторон была ликвидирована | Постановление 14ААС от 19.10.2021 г. по делу А13-5686/2019 |

| Сильно занижена стоимость договора цессии по отношению к задолженности | Постановление АС Поволжского округа от 18.10.2021 г. по делу А12-462/2021 |

| У цессионария нет денежных средств для оплаты цеденту | Постановление АС Уральского округа от 25.11.2020 г. по делу А76-52151/2019, п. 10.2 «Обзора по отдельным вопросам судебной практики, связанным с принятием судами мер противодействия незаконным финансовым операциям» (утв. Президиумом Верховного Суда РФ 08.07.2020), решение АС Ставропольского края от 18.10.2022 г. по делу А63-2650/2022 |

| Отсутствие обращения кредитора в суд за взысканием задолженности | Постановление 18 ААС от 24.10.2022 г. по делу А47-7158/2021 |

Примечательно, что судебная практика в пользу налогоплательщиков по данной категории дел нами не обнаружена!

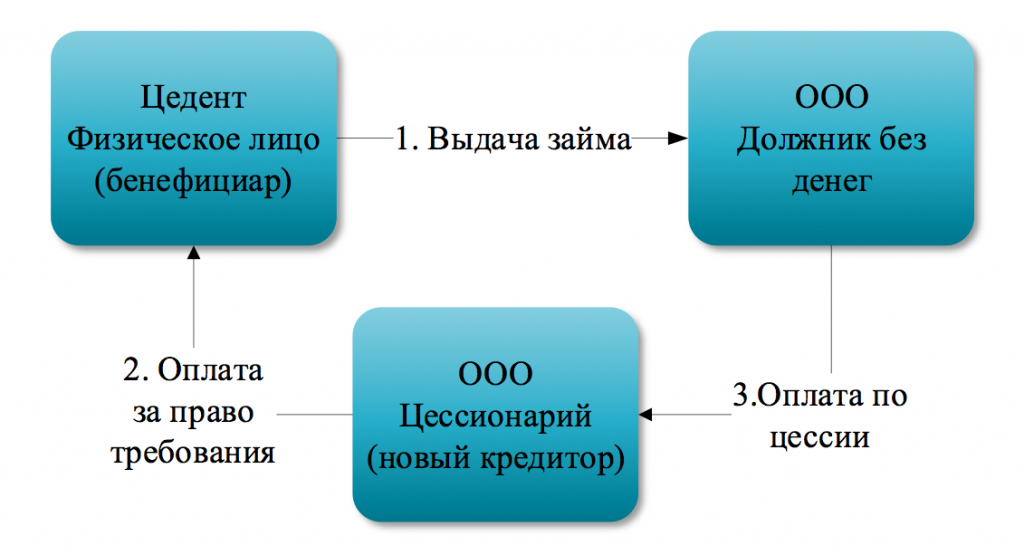

При заключении договоров цессии с физическими лицами-цедентами (нередко – учредителями должников), оплата за уступку может вноситься наличными денежными средствами в кассу цедента, при этом пробитие чеков не требуется если цена цессии не превышает цену первоначального договора (Письмо Минфина от 16.07.2021 г. №30-01-15/57180).

Подтверждением оплаты по договору цессии может быть отметка о передачи денег в договоре (постановление АС Поволжского округа от 19.05.2022 по делу А65-4118/2021) или приходный кассовый ордер.

Любая фиктивность сделок порождает искажения в налоговом учете: у цедента при уступке долга по его стоимости или с дисконтом налог ни НДС, ни налог на прибыль не возникает, но уступка должна быть отражена в декларации по налогу на прибыль – в строках 013 Приложения № 1 к листу 02 и 059 Приложения № 2 к листу 02.

На основании п. 3 ст. 168, пп. 1 п. 3 ст. 169 НК РФ, п. 3 Правил ведения книги продаж, при уступке цедент должен выставить счет-фактуру не позднее пяти календарных дней со дня уступки и зарегистрировать его в книге продаж, даже если НДС с уступки равен нулю.При оформлении цессии задними числами, ликвидированный цедент данную обязанность исполнить не может.

Ни цессионарий, ни должник не могут отвечать за бухгалтерский и налоговый учет цедента, цессионарию-физическому лицу вообще не нужен счет-фактура от первоначального кредитора, между тем, неотражение у цедента цессии является одним из доказательств ее фиктивности.

В соответствии с п. 1 ст. 210 НК РФ, у цессионария-физического лица при погашении ему задолженности, при определении налоговой базы учитываются все доходы, полученные им как в денежной, так и в натуральной формах или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

Согласно письму Минфина от 03.03.2021 № 03-04-07/15031, в соответствии с принципом, установленным ст. 41 НК РФ, доходом признается экономическая выгода. В то же время положений, предусматривающих уменьшение суммы выплаты, право требования на которую перешло физическому лицу по договору цессии, на сумму расходов, понесенных указанным физическим лицом на приобретение такого права, главой 23 «Налог на доходы физических лиц» НК РФ не предусмотрено.

Между тем, в соответствии с Постановлением Президиума Верховного Суда РФ от 22 июля 2015 г. № 8-ПВ15 и Определением Конституционного суда от 27.10.2015 № 2539-О, доход для целей обложения НДФЛ в случае исполнения обязательства должником перед лицом, которое приобрело право требования к такому должнику, возникнет, если размер расходов на приобретение права требования будет меньше, чем размер исполненного обязательства, и составит разницу соответствующих сумм.

Организация-должник при выплате цессионарию-физическому лицу долга, обязана удержать НДФЛ (п. 1 ст. 226 НК РФ).

Для получения вычета по НДФЛ, цессионарий-физическое лицо должно подать декларацию по форме 3-НДФЛ, что приведет к проведению камеральной налоговой проверки (п. 1 ст. 88 НК РФ). Цессионарий должен предоставить документальное подтверждение расходов по договору цессии, включая договор, акт приема-передачи документации, приходно-кассовый ордер.

Чтобы максимально эффективно управлять группой компаний, избежать налоговых рисков, добиться максимального снижения налогов и защиты активов, посетите специальный онлайн-интенсив. Регистрируйтесь по кнопке ниже -

Автор статьи

Иван Кузнецов

- ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

- руководитель центра налоговой и корпоративной безопасности «Комплаенс Решения»;

- автор онлайн-курса «Налоговые проверки. Тактика защиты», книги «Реальная оптимизация налогов» и экспертных публикаций в СМИ: Аудит.it, Клерк.ру, Фонтанка.ру, Актион;

- под его руководством компания осуществила 425 проектов по налоговой и корпоративной оптимизации бизнеса с оборотом от 120 млн. до 10 млрд. рублей;

Руководитель центра налоговой и корпоративной безопасности «Комплаенс Решения». Компания входит в рейтинги лучших юридических компаний:

Если вы хотите:

- Защититься от уголовного преследования;

- Построить группу компаний без "дробления";

- Безопасно выводить деньги на нужды бенефициаров;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

- Защититься от уголовного преследования;

- Построить группу компаний без «дробления»;

- Безопасно выводить деньги на нужды собственников и компании;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

Получите приглашение на специальный онлайн-интенсив Ивана Кузнецова, по кнопке ниже -

В результате интенсива вы получите

Практическое руководство по построению группы компаний без обвинения в дроблении бизнеса

Новые способы законного вывода наличности без угрозы штрафов и блокирования

Узнаете, как избежать налоговых проверок. Как сделать, чтобы к вам не пришли с проверкой

Способы законной оптимизации НДФЛ, Страховых взносов и Налога на прибыль

Схемы защиты активов от незаконных действий гос.органов, нежеланных партнеров, «бывших» жен и рейдерского захвата

Практические шаги для «чистки» истории и полной легализации бизнеса

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваш бухгалтер узнаете, как уберечь себя от уголовной и субсидиарной ответственности

Вам не будет грозить ответственность перед кредиторами своей собственностью

Вы не попадете в план налоговых и полицейских проверок

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваши директора сможете уберечь себя от уголовной и субсидиарной ответственности

Вы не попадете в план налоговых и полицейских проверок

Организатор интенсива

Компания «Бизнес Прогресс»

ИП Картопольцев Александр Сергеевич,

ОГРНИП 314746008400070

Занимаемся проведением бизнес-мероприятий в течении 5 лет.

Семинары компании посетили более 6000 первых лиц компаний в Москве, Санкт-Петербурге, Нижнем-Новгороде, Челябинске, Екатеринбурге, Ижевске.

Отзывы об интенсиве

Форма изложения «вне системы» позволяет посмотреть со стороны на мир обязательств налогоплательщиков и, соответственно, видно больше возможностей для превентивного безопасного планирования бизнеса. Спасибо.

Реально переворачивается мозг.

Собственник бизнеса

Работаю финансовым директором уже на протяжении 15 лет. Побывала на семинаре Ивана Кузнецова.

Семинар мощный и один из лучших семинаров в Москве, выше всяких похвал. Посещала последнее время очень много семинаров и есть с чем сопоставить. Два дня пролетели с воодушевлением, увлеченно.

Финансовый директор

Безусловно, очень нужный семинар. Я из него почерпнула ключевые тенденции и осознание, как работать и получать удовольствие от своей профессиональной деятельности. Потому что последнее время непонятно было, как работать вообще.

Подход Ивана сначала был непонятным, но благодаря живым примерам, я нашла подходящие решения для работы.

По итогам семинара остались уйма позитивных эмоций и большое количество планов, которые я знаю, как осуществлять!!!!

Выражаю огромную благодарность!!! Прекрасная организация!

Главный бухгалтер

Понравилась предметность, "все по-делу".

В сравнении с Туровым "Ивану 5+, Турову 3-"

Финансовый директор

Семинар на пять с плюсом. Иван Сергеевич очень внятно все поясняет. Подход к решению проблем налогоплательщиков индивидуальный. Понравилась предприимчивость и креативность мышления.

Объясняет легко и доступно. С чувством юмора, открытый человек. Колебалась, посещать данный семинар или нет. Ехать далеко, но решила все же ехать и не пожалела.

Семинар однозначно нужен.

Главный бухгалтер

Посещаем много семинаров, понравилась подача информации с судебной практикой вместе.

Но хотелось бы получить раздатку, для отметок своих. Фоткая в телефон, принцип может забыться. Считаем это важным.

Организация хорошая.

Иван Кузнецов интересен и такая не скучная, точная и актуальная, конкретная и без воды.

Спасибо еще раз.

Неизвестный участник

Узнала много полезной информации для решения вопросов предприятия, очень важная информация по корпоративному договору и взаимоотношениям с ЦБ, использования интеллектуальной собственности.

Главный бухгалтер

Полезно, интересно, достаточно динамично. Все в классических схемах, достойно упорядоченно, есть над чем подумать в части реструктуризации собственного и клиентского бизнеса.

Огромное спасибо!

Собственник, Главный бухгалтер

Благодарен!

Думаю окупил:)

Лучше отдать редактору текст, чтобы меньше ошибок было, но зато суть - на ура.

Еще раз спасибо!

Главный бухгалтер

Семинар понравился: - актуальностью;

- свежими решениями арбитражных судов 2018-2019 гг.;

- очень хорошо и легко преподносится информация;

- узнали много новой информации о корпоративной безопасности;

- последние выкладки о дроблении бизнеса оказались о дроблении бизнеса оказались очень полезными;

- 115-ФЗ и примеры блокировок полезны 100% всем;

- на вопросы ответили полностью.

Неизвестный участник

Очень интересно, познавательно и полезно.

Единственно, хотелось бы подробнее. Приходилось выбирать: слушать или записывать. План семинара по времени выдерживался.

Директор и главный бухгалтер

В целом, очень интересный семинар. Но хотелось бы больше примеров для крупных групп Компаний с оборотом в несколько млрд. рублей. Возможно отдельный семинар для крупных компаний, т.к. таких на рынке нет.

Главный бухгалтер

Остались вопросы?

© 2014-2023 ИП Картопольцев Александр Сергеевич. Все права защищены.

ОГРНИП 314746008400070

КОНТАКТЫ

8 (499) 346-87-90

biz.pro3@mail.ru

г. Челябинск, ул. Энтузиастов, д.11, офис 324