8 (499) 346-87-90

Уголовная ответственность за налоговые преступления и риски обвинений в отмывании денег

Громкие уголовные дела по уклонению от уплаты налогов блогерами подхлестнули интерес к вечной теме: ответственности за необоснованную налоговую выгоду, в том числе уголовной. Новый нюанс - возмещение ущерба по налоговому преступлению на основании п.1 ст.28.1 УПК РФ (уплата в полном объеме недоимки, пеней и штрафов) не гарантирует отсутствие риска обвинений в легализации (отмывании денежных средств), которые были получены в результате уклонения от уплаты налогов. Насколько риск реальный для обычного бизнеса – разберём в нашей новой статье.

1. О масштабе проблемы.

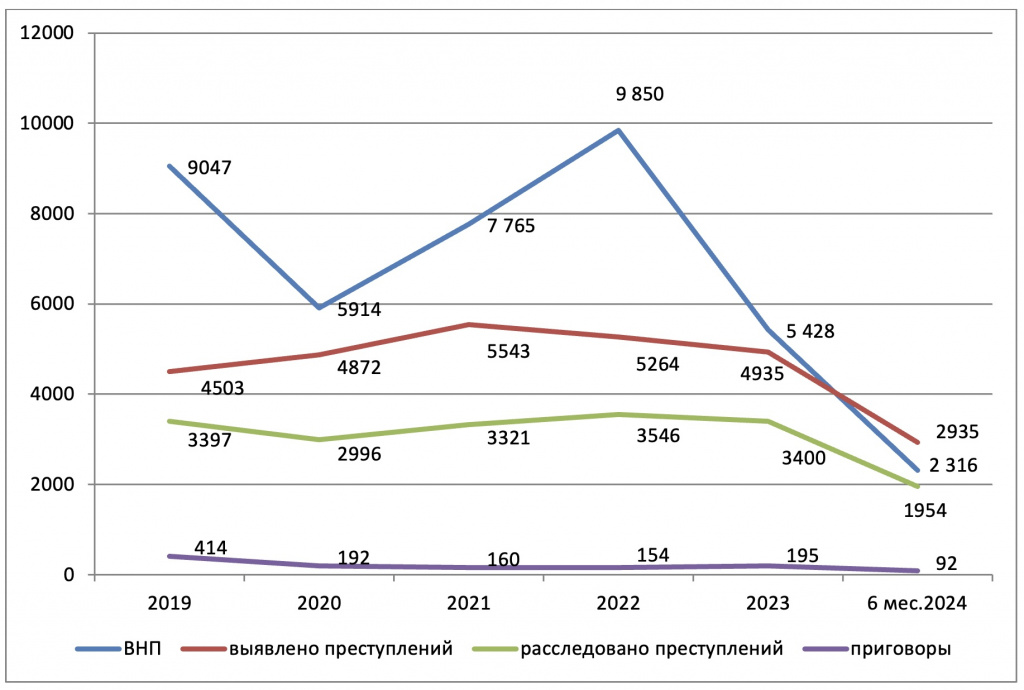

Количество ВНП, выявленных и расследованных преступлений по уклонению от уплаты налогов, а также приговоров не является секретом: все данные есть в открытом доступе на сайте ФНС, МВД и Судебного Департамента при ВС РФ. Мы их совместили и получили следующие картину в динамике за последние 5 лет (за 2024 год данные указаны только за 6 мес., т.к. Судебный Департамент сведения за весь 2024 год еще не опубликовал):

Как видно из графика, изменение количества ВНП незначительно влияет на количество выявленных налоговых преступлений, а за 6 мес. 2024 г. количество выявленных преступлений даже превысило количество ВНП (это связано с особенностью возбуждения уголовных дел по налоговым составам).

Количество приговоров также значительно не меняется и не превышает 200 в год. За 6 мес. 2024 года 3 подсудимых получили реальные сроки лишения свободы: один – от 1 до 2 лет, двое – от 2 до 3 лет. 34 человека получили в виде наказания штрафы (до 0,5 млн руб.), 38 – условный срок. Оправдано… 0.

Интересно, что портрет налогового преступника неизменен уже много лет: это мужчина (женщин всего 8%), в основном 30-39 лет, с высшим образованием (78%).

А вот с легализацией все уже не так просто. За 2024 год (весь) выявлено 1058 преступлений (на 12,2% больше чем в 2023), направлено в суд 814. Осуждено всего 12 человек, 4 к реальным срокам (3 – от 3 до 5 лет). Оправдано – 0. За весь 2023 год осуждены 23 человека. Так что количество дел, направленных в суд, значительно отличается от количества приговоров.

2. За что могут привлечь к уголовной ответственности за налоговые преступления?

Если не пересказывать УК РФ, то есть два основных налоговых состава преступлений: ст.198 УК РФ – уклонение от уплаты налогов физическими лицами, в том числе со статусом ИП, ст.199 УК РФ – уклонение от уплаты налогов организациями. И в том, и в другом случае к уголовной ответственности привлекаются физические лица.

Ключевой момент для возбуждения уголовного дела – размер недоимки (крупный и особо крупный размер). При уклонении от уплаты налогов физическими лицами (ИП) крупный размер – сумма налогов за 3 года подряд 2,7 млн руб. (наказание – до 1 года лишения свободы), а особо крупный размер – 13,5 млн руб. (до трех лет лишения свободы) При уклонении от уплаты налогов организацией, крупный размер – 18 млн 750 тыс. руб. (лишение свободы до двух лет), особо крупный – 56 млн. 250 тыс. руб. (лишение свободы до 5 лет, такая же ответственность и при совершении преступления группой лиц по предварительному сговору, например, директором вместе с главбухом).

Уголовные дела по ст.198 и 199 УК РФ прекращаются при возмещении ущерба бюджету (при уплате недоимки, штрафа и пеней). Многие уголовные дела (122 за 6 мес. 2024 г.) прекращаются за истечением сроков давности (п. 3 ч. 1 ст. 24 УПК РФ).

Срок давности для привлечения к уголовной ответственности за уклонение от уплаты налогов физическими лицами и по п.1 ст.199 УК РФ – два года после совершения преступления, для ч.2 ст.199 УК РФ – шесть лет. Срок давности начинает исчисляться с момента, когда налогоплательщик должен был уплатить налог. С учетом сроков ВНП и вынесения решения по ней, сроки привлечения к уголовной ответственности по ст.198 и ч.1 ст.199 УК РФ успевают истечь.

Например, налогоплательщик купил «бумажный» НДС в 1 кв. 2025 г. и принял его к вычету. До 30.06.2025 г. налог в реальном размере (без учета вычета по «бумажному» НДС) не был уплачен. С этого дня исчисляется срок для привлечения к уголовной ответственности и зависит от суммы уклонения от уплаты налога.

3. Как возбуждают уголовное дело по уклонению от уплаты налогов.

Пунктом 3 ст.32 НК РФ предусмотрен следующий порядок передачи материалов проверки в следственные органы:

Но иногда материалы направляются ФНС в Следственный комитет и до истечения указанных сроков. При этом суды указывают, что само по себе направление материалов налоговой проверки в следственные органы не нарушает прав и законных интересов налогоплательщика в сфере экономической деятельности, поскольку не предрешает выводы следственных органов относительно вопроса о возбуждении уголовного дела и не возлагает на налогоплательщика каких-либо дополнительных обязанностей, не предусмотренных налоговым законодательством (постановление АС Северо-Западного округа от 26.04.2023 по делу № А44-4876/2022, определением ВС РФ от 10.08.2023 г. отказано в передаче для пересмотра).

4. Может ли быть привлечен к уголовной ответственности бухгалтер.

Редко, но может.

Например, главный бухгалтер, осознавая недостоверный характер сведений, содержащихся в документах ООО, принимала их к бухгалтерскому и налоговому учету, тем самым внося заведомо ложные сведения. При этом бухгалтер была освобождена от назначенного наказания (штраф) в связи с истечением срока давности, но с нее солидарно с генеральным директором было взыскано 15,6 млн руб. в счет возмещения ущерба бюджету (приговор Демского районного суда г. Уфы РБ от 25.03.2022 г. по делу № 1-5/2022).

В приговоре Нижегородского районного суда г. Нижний Новгород по делу № 1-66/2023 от 25.12.2023 г. было указано, что подсудимый являлся заместителем финансового директора организовал составление налоговых деклараций по НДС аффилированной организации, в которые были включены заведомо ложные сведения о сделках с фиктивными контрагентами. Заместитель финансового директора требовал от главного бухгалтера бухгалтерскую и налоговую отчётность и если суммы НДС, подлежащие уплате в бюджет за истекший налоговый период, превышали запланированные им денежные суммы, то он принимал решение о минимизации сумм НДС для уплаты в бюджет. Главный бухгалтер осталась свидетелем так как дала верные показания о том, что не знала об искажении налоговой отчётности (о фиктивности счетов-фактур).

Может достаться и юристам. Так генеральный директор налогоплательщика привлек пособника – руководителя юридического отдела для уклонения в уплате налогов: имея достаточный штат юристов, часть судебных споров фиктивно передавалось в одну из адвокатских коллегий, что позволяло уменьшить налог на прибыль. При этом акты оказанных услуг подписывались руководителем юридического отдела (кассационное определение 4 кассационного суда общей юрисдикции по делу № 77-3777/2023 от 21.11.23 г.).

5. А что там с легализацией?

В соответствии со ст.174.1 УК РФ легализация - совершение финансовых операций и других сделок с денежными средствами или иным имуществом, приобретенными лицом в результате совершения им преступления, в целях придания правомерного вида владению, пользованию и распоряжению указанными денежными средствами или иным имуществом.

В отличии от налоговых преступлений, для легализации особо крупный размер – всего 6 млн руб., при этом санкция - лишение свободы до 7 лет, а освобождение от уголовной ответственности при возмещении ущерба не предусмотрено.

Чаще всего обвинение в легализации идет со ст.159 УК РФ (мошенничество) и незаконным оборотом наркотиков. Например, ИП включил фиктивное культурное мероприятие в реестр мероприятий программы «Пушкинская карта», через подконтрольных физических лиц купил на них билеты и через агрегатора по продаже билетов получил компенсацию со счета АО «Почта Банк» от Минкульта. Полученные денежные средства перевел на банковскую карту бабушки, обналичил и купил автомобиль.

А если бы ИП/генеральный директор ООО уклонился от уплаты налогов и на сэкономленные деньги купил себе машину или положил их на депозит, или купил новые станки для производства?

До 2013 г. ответ на этот вопрос был очевиден. В ст.174.1 УК РФ прямо указывалось, что легализация - финансовые операции и другие сделки с денежными средствами или иным имуществом, приобретенными лицом в результате совершения им преступления (за исключением налоговых преступлений). Но с 2013 года такого ограничения нет.

В Постановлении Пленума ВС РФ от 07.07.2015 № 32 «О судебной практике по делам о легализации (отмывании) денежных средств…» налоговые составы не упоминаются (в отличии от мошенничества, незаконного оборота наркотиков или взяток). Но суд отметил, что по смыслу закона, финансовые операции и сделки заведомо для виновного маскируют связь легализуемого имущества с преступным источником его происхождения (основным преступлением). О направленности умысла на легализацию денежных средств или иного имущества, приобретенных преступным путем, не свидетельствует распоряжение ими в целях личного потребления (приобретение продуктов питания, товаров первой необходимости, получение бытовых услуг и т.п.). При этому одному из блогеров вменяется легализация как раз путем покупки автомобиля для личных целей...

То есть для привлечения к уголовной ответственности по ст.174.1 УК РФ необходимо доказать, что было основное преступление (благодаря которому образовались деньги), лицо привлечено к уголовной ответственности за это основное преступление, деньги именно от основного преступления были легализованы для придания им правомерного вида.

Но можно легализовать то, что уже и так принадлежит налогоплательщику? Доход от предпринимательской деятельности принадлежит организации или ИП, его получившим. Уплата или неуплата налога не делает этот доход легальным или нелегальным. Но если судебная практика легализует легализацию (да-да, масло-масленое) от уклонения от уплаты налогов, принципиально важным будет погашение недоимки до передачи материалов в следственные органы. Но для этого должна быть соответствующая финансовая возможность.

У возбуждения уголовного дела по ст.174.1 УК РФ есть еще одно неочевидное последствие – возможность конфискации денег, ценностей и иного имущества, полученных в результате совершения преступления. Теоретически последовательность может быть следующей: уклонение от уплаты налогов – вклад в уставный капитал ООО (легализация) – получение ООО дохода от легализованных денежных средств – конфискация такого дохода. Вполне в духе времени.

А это значит, что оценка налоговых рисков и способов оптимизации должна быть особенно выверенной. Хотя, пока ничего не происходит, редкий собственник бизнеса реально пытается снизить налоговые риски, что не всегда дальновидно.

Большинство признаков трудовых отношений содержится в «неналоговом» Постановлении Пленума ВС РФ от 29.05.2018 № 15 «О применении судами законодательства, регулирующего труд работников…».

В некоторых случаях, цепочка налогоплательщик-неоформленные работники может удлиняться и совмещаться с необоснованными расходами, например (постановление 10 ААС от 17.02.2025 по делу А41-28658/2024):

А чтобы полностью разобраться, как работать в 2025-26 гг. без рисков для собственников и руководителей бизнеса:

- добиться приемлемой экономии на налогах (без последствий);

- контролировать с бизнес-процессы и руководителей с помощью юридических механизмов;

- защитить имущество, через эффективное структурирование группы компаний - посетите новый онлайн-интенсив Ивана Кузнецова.

Регистрируйтесь по кнопке ниже -

Сноски к статье:

[1] Письма Минфина от 23.03.2017 № 03-03-РЗ/16846, ФНС от 15.02.2018 № СД-4-3/3027@

[2] пп. 7 п. 4 ст. 105.14 НК РФ

[3] Определение Верховного Суда РФ от 17.06.2019 по делу № А76-10867/2017, Определение Верховного Суда РФ от 30.04.2019 по делу № А63-931/2018 и др.

[4] Постановление АС Уральского округа от 09.02.2023 по делу № А76-14845/22

[5] Постановление АС Уральского округа от 30.11.2022 по делу № А71-7014/2021

[6] Постановление АС Уральского округа от 21.06.2022 по делу № А07-30920/2020

[7] Подпункт 3 п.1 ст.251 НК РФ

[8] Ст. 66.1 ГК РФ

[9] Подпункт 3.7 п.1 ст.251 НК РФ

[10] Подпункт 11 п.1 ст.251 НК РФ

[11] Подпункт 1 п. 3 ст. 284 НК РФ

[12] Ст. 1054 ГК РФ

[13] Подпункт 4 п. 3 ст. 39, п. 1 ст. 278 НК РФ, п. 3 ст. 270 НК РФ

Автор статьи

Иван Кузнецов

- ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

- управляющий партнер центра налоговой и корпоративной безопасности «Комплаенс Решения»;

- автор онлайн-курса «Налоговые проверки. Тактика защиты», книги «Реальная оптимизация налогов» и экспертных публикаций в СМИ: Аудит.it, Клерк.ру, Фонтанка.ру, Актион;

- под его руководством компания осуществила 450 проектов по налоговой и корпоративной оптимизации бизнеса с оборотом от 120 млн. до 10 млрд. рублей;

Компания «Комплаенс Решения» входит в рейтинги лучших юридических компаний:

Если вы хотите:

- Защититься от уголовного преследования;

- Построить группу компаний без "дробления";

- Безопасно выводить деньги на нужды бенефициаров;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

- Защититься от уголовного преследования;

- Построить группу компаний без «дробления»;

- Безопасно выводить деньги на нужды собственников и компании;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

Получите приглашение на специальный онлайн-интенсив Ивана Кузнецова, по кнопке ниже -

В результате интенсива вы получите

Практическое руководство по построению группы компаний без обвинения в дроблении бизнеса

Новые способы законного вывода наличности без угрозы штрафов и блокирования

Узнаете, как избежать налоговых проверок. Как сделать, чтобы к вам не пришли с проверкой

Способы законной оптимизации НДФЛ, Страховых взносов и Налога на прибыль

Схемы защиты активов от незаконных действий гос.органов, нежеланных партнеров, «бывших» жен и рейдерского захвата

Практические шаги для «чистки» истории и полной легализации бизнеса

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваш бухгалтер узнаете, как уберечь себя от уголовной и субсидиарной ответственности

Вам не будет грозить ответственность перед кредиторами своей собственностью

Вы не попадете в план налоговых и полицейских проверок

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваши директора сможете уберечь себя от уголовной и субсидиарной ответственности

Вы не попадете в план налоговых и полицейских проверок

Организатор интенсива

Компания «Бизнес Прогресс»

ИП Картопольцев Александр Сергеевич,

ОГРНИП 314746008400070

Занимаемся проведением бизнес-мероприятий в течении 6 лет.

Семинары компании посетили более 6000 первых лиц компаний в Москве, Санкт-Петербурге, Нижнем-Новгороде, Челябинске, Екатеринбурге, Ижевске и в онлайн-формате.

Отзывы об интенсиве

Форма изложения «вне системы» позволяет посмотреть со стороны на мир обязательств налогоплательщиков и, соответственно, видно больше возможностей для превентивного безопасного планирования бизнеса. Спасибо.

Реально переворачивается мозг.

Собственник бизнеса

Работаю финансовым директором уже на протяжении 15 лет. Побывала на семинаре Ивана Кузнецова.

Семинар мощный и один из лучших семинаров в Москве, выше всяких похвал. Посещала последнее время очень много семинаров и есть с чем сопоставить. Два дня пролетели с воодушевлением, увлеченно.

Финансовый директор

Безусловно, очень нужный семинар. Я из него почерпнула ключевые тенденции и осознание, как работать и получать удовольствие от своей профессиональной деятельности. Потому что последнее время непонятно было, как работать вообще.

Подход Ивана сначала был непонятным, но благодаря живым примерам, я нашла подходящие решения для работы.

По итогам семинара остались уйма позитивных эмоций и большое количество планов, которые я знаю, как осуществлять!!!!

Выражаю огромную благодарность!!! Прекрасная организация!

Главный бухгалтер

Понравилась предметность, "все по-делу".

В сравнении с Туровым "Ивану 5+, Турову 3-"

Финансовый директор

Семинар на пять с плюсом. Иван Сергеевич очень внятно все поясняет. Подход к решению проблем налогоплательщиков индивидуальный. Понравилась предприимчивость и креативность мышления.

Объясняет легко и доступно. С чувством юмора, открытый человек. Колебалась, посещать данный семинар или нет. Ехать далеко, но решила все же ехать и не пожалела.

Семинар однозначно нужен.

Главный бухгалтер

Посещаем много семинаров, понравилась подача информации с судебной практикой вместе.

Но хотелось бы получить раздатку, для отметок своих. Фоткая в телефон, принцип может забыться. Считаем это важным.

Организация хорошая.

Иван Кузнецов интересен и такая не скучная, точная и актуальная, конкретная и без воды.

Спасибо еще раз.

Неизвестный участник

Узнала много полезной информации для решения вопросов предприятия, очень важная информация по корпоративному договору и взаимоотношениям с ЦБ, использования интеллектуальной собственности.

Главный бухгалтер

Полезно, интересно, достаточно динамично. Все в классических схемах, достойно упорядоченно, есть над чем подумать в части реструктуризации собственного и клиентского бизнеса.

Огромное спасибо!

Собственник, Главный бухгалтер

Благодарен!

Думаю окупил:)

Лучше отдать редактору текст, чтобы меньше ошибок было, но зато суть - на ура.

Еще раз спасибо!

Главный бухгалтер

Семинар понравился: - актуальностью;

- свежими решениями арбитражных судов 2018-2019 гг.;

- очень хорошо и легко преподносится информация;

- узнали много новой информации о корпоративной безопасности;

- последние выкладки о дроблении бизнеса оказались о дроблении бизнеса оказались очень полезными;

- 115-ФЗ и примеры блокировок полезны 100% всем;

- на вопросы ответили полностью.

Неизвестный участник

Очень интересно, познавательно и полезно.

Единственно, хотелось бы подробнее. Приходилось выбирать: слушать или записывать. План семинара по времени выдерживался.

Директор и главный бухгалтер

В целом, очень интересный семинар. Но хотелось бы больше примеров для крупных групп Компаний с оборотом в несколько млрд. рублей. Возможно отдельный семинар для крупных компаний, т.к. таких на рынке нет.

Главный бухгалтер

Остались вопросы?

© 2014-2024 ИП Картопольцев Александр Сергеевич. Все права защищены.

ОГРНИП 314746008400070

КОНТАКТЫ

8 (499) 346-87-90

biz.pro3@mail.ru

г. Челябинск, ул. Энтузиастов, д.11, офис 324