8 (499) 346-87-90

Запрет на выплату дивидендов до 01.10.2022 года

С 01 апреля 2022 года установлен запрет на выплату дивидендов, получение действительной стоимости доли при выходе из общества, некоторые виды взаимозачетов и начисление неустойки за неисполнение обязательств. Объясняем почему это очень важно учитывать, как использовать и в чем риски.

28.03.2022 года принято постановление Правительства РФ № 497 «О введении моратория на возбуждение дел о банкротстве по заявлениям, подаваемым кредиторами». В соответствии с постановлением:

1. вводится мораторий на возбуждение дел о банкротстве по заявлениям, подаваемым кредиторами, в отношении юридических лиц и граждан, в том числе индивидуальных предпринимателей (кроме «проблемных» застройщиков);

2. мораторий действует 6 месяцев со дня официального опубликования, то есть до 01.10.2022 года.

Право Правительства на объявление моратория предусмотрено ст. 9.1 Федерального закона «О несостоятельности (банкротстве)». В акте Правительства могут быть указаны отдельные отрасли, на которые распространяется мораторий, но Постановление №497 распространяется на всех (кроме застройщиков МКД, включенных в единый реестр проблемных объектов). Таким образом, мораторий по умолчанию распространяется на всех и действует до 01.10.2022 года.

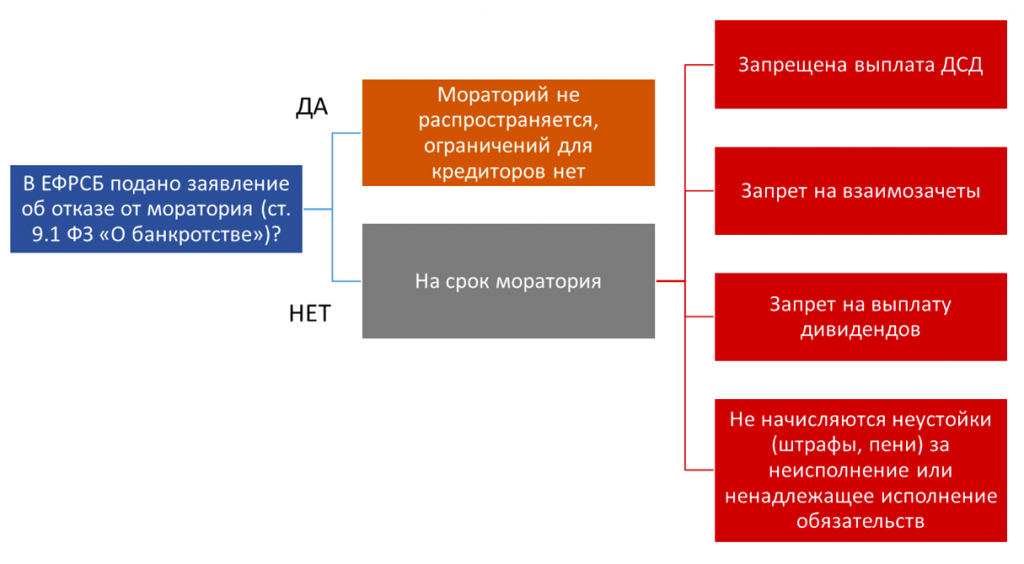

От моратория можно отказаться. Для этого необходимо внести об этом сведения в Единый федеральный реестр сведений о банкротстве. Список лиц, отказавшихся от моратория, можно найти на сайте ЕФРСБ [1]. По состоянию на 15.04.2022 года это сделали всего лишь 524 организации и ИП. Заметим, что в 1 кв. 2022 года, количество банкротств увеличилось по сравнению с 1 кв. 2021 г. на 6,4% [2], так что при принятии решения об отказе от моратория есть над чем подумать.

Если не отказываться от моратория, заявления кредиторов о признании должника банкротом, поданные в арбитражный суд в период действия моратория, а также до даты введения моратория (если суд не успел принять его), подлежат возвращению арбитражным судом. Это плюс.

А теперь про минусы моратория!

На период действия моратория в том числе не допускается [3]:

1. Получение действительной стоимости доли при выходе из общества.

2. Прекращение денежных обязательств должника путем зачета встречного однородного требования, если нарушается очередность удовлетворения требований кредиторов. Например, долг организации-кредитору погашается взаимозачётом при наличии задолженности по выплате заработной платы.

3. Выплата дивидендов, а также распределение прибыли между учредителями (участниками).

4. Начисление неустойки (штрафы, пени) и иных финансовых санкций за неисполнение или ненадлежащее исполнение денежных обязательств и обязательных платежей, за исключением текущих платежей.

Отметим, что это открывает широкие возможности для злоупотреблений. В соответствии с позицией ВС РФ [4], запрет не ставится в зависимость ни от причин просрочки исполнения обязательств, ни от доказанности факта нахождения ответчика в предбанкротном состоянии. Возникновение долга по причинам, не связанным с теми, из-за которых введен мораторий, не имеет значения. При этом неустойка не начисляется только за период действия моратория.

Между тем, ВС РФ высказал и иную позицию: если при рассмотрении спора о взыскании неустойки или иных финансовых санкций, начисленных за период действия моратория, будет доказано, что ответчик, на которого распространяется мораторий, в действительности не пострадал от обстоятельств, послуживших основанием для его введения, и ссылки данного ответчика на указанные обстоятельства являются проявлением заведомо недобросовестного поведения, суд в зависимости от обстоятельств дела и с учетом характера и последствий поведения ответчика может удовлетворить иск полностью или частично, не применив возражения о наличии моратория [5].

5. Не допускается обращение взыскания на заложенное имущество, в том числе во внесудебном порядке.

Схематично ограничения, связанные с мораторием, можно представить так:

А если нарушить ограничения и, например, выплатить в период с 01.04 по 01.10.2022 г. дивиденды?

В этом случае риски могут быть корпоративными (например, оспаривание участниками решения о выплате дивидендов), «банкротными» (оспаривание в процедуре банкротства выплаты дивидендов и доказывание недобросовестности участников) и налоговыми. На них остановимся подробнее.

Для Налогового кодекса [6] дивиденды - любой доход, полученный участником от организации при распределении прибыли, остающейся после налогообложения, пропорционально долям в уставном капитале.

Если дивиденды выплачиваются денежными средствами участнику-физическому лицу, не являющемуся работникам организации, то даже их переквалификация в иную выплату не изменит налоговых последствий – и при выплате дивидендов и при иных выплатах начисляется НДФЛ.

Если участник является сотрудником организации, то выплату ему дивидендов можно переквалифицировать в заработную плату и доначислить на нее страховые взносы. Причем, этот риск вполне реален.

Так суд указал [7], что «выплаты, не могут считаться выплатами «дивидендного» характера, а должны признаваться выплатами иного характера, что является скрытой формой заработной платы, в связи с чем, они должны подлежать включению в базу для начисления взносов на обязательное пенсионное, медицинское страхование, ОСС». В данном деле рассматривалась ситуация ежемесячной выплаты дивидендов единственному участнику, также являющемуся директором, при том, что стоимость чистых активов общества была меньше его уставного капитала. В этом случае, выплата дивидендов нарушала положения п. 1 ст. 29 ФЗ «Об ООО».

Здесь следует обратить внимание, что в соответствии с п. 1 ст. 29 ФЗ «Об ООО» общество не вправе принимать решение о распределении своей прибыли между участниками общества, в том числе в случаях, предусмотренных законом. Так вот пп. 2 п. 3 ст. 9.1 и абзац 9 п.1 ст. 63 ФЗ «О банкротстве» как раз и запрещают выплату дивидендов в период действия моратория на банкротство. Таким образом, общество с 01.04.2022 по 01.10.2022 года в принципе не имеет право принимать решение о распределении дивидендов.

Особые налоговые риски возникают при выплате дивидендов имуществом. Так устоявшаяся судебная практика не считает такую выплату реализацией [8], что может дать существенную налоговую экономию в том числе по НДС. Но для того, чтобы выплата дивидендов имуществом не была признана реализацией, сама выплата должна признаваться дивидендами.

Если получающая организация непрерывно владеет долей не менее 50% в течение 365 календарных дней в уставном капитале дочерней компании, то выплачиваемые ей дивиденды облагаются по ставке по налогу на прибыль 0% [9]. С учетом того, что деловые цели внутригруппового рефинансирования итак ставятся судами под сомнение [10], выплата дивидендов с использованием льготной ставки в условиях запрета, однозначно приведёт к налоговому спору.

Сложности возникают и при выходе из общества и намерении получить действительную стоимость доли (ДСД). В случае выхода из общества из-за корпоративного конфликта, получить ДСД ранее 01.10.2022 года просто не получиться, даже если уставом предусмотрено выплата доли в течение 3 месяцев после выхода участника.

Если конфликта нет, то налоговые риски возникают, например, при выплате ДСД имуществом. Напомним, что в соответствии с пп. 5 п. 3 ст. 39 НК РФ, не признается реализацией передача имущества в пределах первоначального взноса участнику при его выходе из общества, что позволяет использовать такой способ передачи в налоговом планировании. Но при установлении запрета на получение ДСД, такая передача имущества уже будет являться реализацией, с соответствующими последствиями по НДС и налогу на прибыль (УСН).

Таким образом, следует оценить все риски как использования, так и отказа от использования моратория на банкротство!

В ближайшее время пройдет новый интенсив Ивана Кузнецова по законной налоговой оптимизации и защите бизнеса.

Если вы хотите разобраться во всех тонкостях эффективного структурирования бизнеса, понять как максимально оптимизировать налоги, защитить активы компании и первых лиц, регистрируйтесь на интенсив по кнопке ниже -

Автор статьи

Иван Кузнецов

- ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

- руководитель центра налоговой и корпоративной безопасности «Комплаенс Решения»;

- автор онлайн-курса «Налоговые проверки. Тактика защиты», книги «Реальная оптимизация налогов» и экспертных публикаций в СМИ: Аудит.it, Клерк.ру, Фонтанка.ру, Актион;

- под его руководством компания осуществила 425 проектов по налоговой и корпоративной оптимизации бизнеса с оборотом от 120 млн. до 10 млрд. рублей;

Руководитель центра налоговой и корпоративной безопасности «Комплаенс Решения». Компания входит в рейтинги лучших юридических компаний:

Если вы хотите:

- Защититься от уголовного преследования;

- Построить группу компаний без «дробления»;

- Безопасно выводить деньги на нужды собственников и компании;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

Получите приглашение на ближайший интенсив Ивана Кузнецова, по кнопке ниже -

В результате интенсива вы получите

Практическое руководство по построению группы компаний без обвинения в дроблении бизнеса

Новые способы законного вывода наличности без угрозы штрафов и блокирования

Узнаете, как избежать налоговых проверок. Как сделать, чтобы к вам не пришли с проверкой

Способы законной оптимизации НДФЛ, Страховых взносов и Налога на прибыль

Схемы защиты активов от незаконных действий гос.органов, нежеланных партнеров, «бывших» жен и рейдерского захвата

Практические шаги для «чистки» истории и полной легализации бизнеса

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваш бухгалтер узнаете, как уберечь себя от уголовной и субсидиарной ответственности

Вам не будет грозить ответственность перед кредиторами своей собственностью

Вы не попадете в план налоговых и полицейских проверок

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваши директора сможете уберечь себя от уголовной и субсидиарной ответственности

Вы не попадете в план налоговых и полицейских проверок

Организатор интенсива

Компания «Бизнес Прогресс»

ИП Картопольцев Александр Сергеевич,

ОГРНИП 314746008400070

Занимаемся проведением бизнес-мероприятий в течении 5 лет.

Семинары компании посетили более 6000 первых лиц компаний в Москве, Санкт-Петербурге, Нижнем-Новгороде, Челябинске, Екатеринбурге, Ижевске.

Отзывы об интенсиве

Форма изложения «вне системы» позволяет посмотреть со стороны на мир обязательств налогоплательщиков и, соответственно, видно больше возможностей для превентивного безопасного планирования бизнеса. Спасибо.

Реально переворачивается мозг.

Собственник бизнеса

Работаю финансовым директором уже на протяжении 15 лет. Побывала на семинаре Ивана Кузнецова.

Семинар мощный и один из лучших семинаров в Москве, выше всяких похвал. Посещала последнее время очень много семинаров и есть с чем сопоставить. Два дня пролетели с воодушевлением, увлеченно.

Финансовый директор

Безусловно, очень нужный семинар. Я из него почерпнула ключевые тенденции и осознание, как работать и получать удовольствие от своей профессиональной деятельности. Потому что последнее время непонятно было, как работать вообще.

Подход Ивана сначала был непонятным, но благодаря живым примерам, я нашла подходящие решения для работы.

По итогам семинара остались уйма позитивных эмоций и большое количество планов, которые я знаю, как осуществлять!!!!

Выражаю огромную благодарность!!! Прекрасная организация!

Главный бухгалтер

Понравилась предметность, "все по-делу".

В сравнении с Туровым "Ивану 5+, Турову 3-"

Финансовый директор

Семинар на пять с плюсом. Иван Сергеевич очень внятно все поясняет. Подход к решению проблем налогоплательщиков индивидуальный. Понравилась предприимчивость и креативность мышления.

Объясняет легко и доступно. С чувством юмора, открытый человек. Колебалась, посещать данный семинар или нет. Ехать далеко, но решила все же ехать и не пожалела.

Семинар однозначно нужен.

Главный бухгалтер

Посещаем много семинаров, понравилась подача информации с судебной практикой вместе.

Но хотелось бы получить раздатку, для отметок своих. Фоткая в телефон, принцип может забыться. Считаем это важным.

Организация хорошая.

Иван Кузнецов интересен и такая не скучная, точная и актуальная, конкретная и без воды.

Спасибо еще раз.

Неизвестный участник

Узнала много полезной информации для решения вопросов предприятия, очень важная информация по корпоративному договору и взаимоотношениям с ЦБ, использования интеллектуальной собственности.

Главный бухгалтер

Полезно, интересно, достаточно динамично. Все в классических схемах, достойно упорядоченно, есть над чем подумать в части реструктуризации собственного и клиентского бизнеса.

Огромное спасибо!

Собственник, Главный бухгалтер

Благодарен!

Думаю окупил:)

Лучше отдать редактору текст, чтобы меньше ошибок было, но зато суть - на ура.

Еще раз спасибо!

Главный бухгалтер

Семинар понравился: - актуальностью;

- свежими решениями арбитражных судов 2018-2019 гг.;

- очень хорошо и легко преподносится информация;

- узнали много новой информации о корпоративной безопасности;

- последние выкладки о дроблении бизнеса оказались о дроблении бизнеса оказались очень полезными;

- 115-ФЗ и примеры блокировок полезны 100% всем;

- на вопросы ответили полностью.

Неизвестный участник

Очень интересно, познавательно и полезно.

Единственно, хотелось бы подробнее. Приходилось выбирать: слушать или записывать. План семинара по времени выдерживался.

Директор и главный бухгалтер

В целом, очень интересный семинар. Но хотелось бы больше примеров для крупных групп Компаний с оборотом в несколько млрд. рублей. Возможно отдельный семинар для крупных компаний, т.к. таких на рынке нет.

Главный бухгалтер

Смотрите онлайн-трансляцию интенсива находясь в любой точке мира!

- Задавайте вопросы спикеру в специальном чате

- Дополнительные материалы после интенсива

- Сертификат участника отправим по почте

Остались вопросы?

© 2014-2022 ИП Картопольцев Александр Сергеевич. Все права защищены.

ОГРНИП 314746008400070

КОНТАКТЫ

8 (499) 346-87-90

biz.pro3@mail.ru

г. Челябинск, ул. Энтузиастов, д.11, офис 324