8 (499) 346-87-90

Типовые способы оптимизации налогов для получения дохода бенефициарами

Для получения бенефициаром дохода могут использоваться различные способы налоговой оптимизации. Некоторые из них, при кажущейся безопасности, являются высокорискованными. Мы проанализировали оценку судами летом 2025 года нескольких популярных способов налоговой оптимизации:

1. Расходы на аренду.

Один из популярных способов оптимизации налога на прибыль – заключение договора аренды с арендодателем, применяющим УСН. Причем нередко таким арендодателем является бенефициарный владелец в статусе ИП.

Само по себе заключение договора аренды даже между взаимозависимыми лицами не является способом получения необоснованной налоговой выгоды, в том числе, потому что имущество организации и ее участников обособлены.

Между тем, при заключении договоров аренды с взаимозависимыми лицами существует два основных риска:

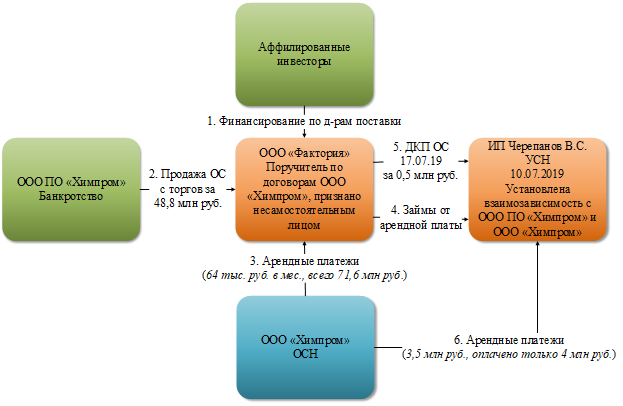

Примечателен спор, в котором налоговый орган признал фактическим собственником производственных объектов его арендатора, а не титульного ИП-бенефициара.

Суд признал всех участников сделок аффилированными лицами, отметив, что аффилированность лиц может быть не только юридической и проистекать не только из их родственных отношений, но и являться фактической.

Налоговый орган, не оспаривая ценообразование по договорам купли-продажи и аренды указал, что проверяемый налогоплательщик был экономически заинтересован в использовании имущества в своей производственно-хозяйственной деятельности, источником денежных средств для покупки объектов собственниками фактически был сам налогоплательщик. То есть проверяемый налогоплательщик мог бы купить объекты и сам, а не арендовать их у аффилированных лиц. К тому же смена собственников производилась формально, так как цеха при перепродаже не закрывались, оборудование не перемещалось, не демонтировалось (отметим, что аргумент о необходимости закрытия цехов при перепродаже как минимум странный).

При этом спорный ИП покупатель не только не был признан техническим, а определен в качестве одного из бенефициаров, при том, что не являлся ни учредителем, ни руководителем ни одной из организаций. Статус бенефициара был присвоен судом только на том основании, что ИП распоряжался полученной арендной платой самостоятельно. Отметим, что этот аргумент скорее должен был свидетельствовать в пользу налогоплательщика…

2. Расходы на агентское вознаграждение.

Заключение агентских договоров – нормальная деловая практика. Между тем существуют следующие риски:

В редких случаях, агентское вознаграждение может быть переквалифицировано в дивиденды.

Налоговым органом было установлено, что спорные ИП-страховые агенты не оказывали услуги проверяемому налогоплательщику, а осуществлялись его штатными работниками.

При этом при определении действительных налоговых обязательств проверяющие не учли УСН, уплаченный спорными ИП. И суд с ними согласился, указав, что «при отсутствии реальности хозяйственных операций, оказании услуг силами самого налогоплательщика, оснований для проведения «налоговой реконструкции» не имеется».

Также суд указал, что в данном случае дробления бизнеса нет и налогоплательщик дважды учел расходы: на заработную плату работникам, которые фактически заключали договоры страхования и на услуги спорных ИП.

Отметим, что в решении по ВНП налоговый орган не использовал словосочетание «дробление бизнеса», умышленно не вменяя его для увеличения размера доначисления. В своей практике мы также видим, что налоговые органы в 2025 году продолжают заменять «дробление бизнеса», например обвинением в сокрытии выручки.

Особо примечательная переквалификация выплаты агентского вознаграждения одному из ИП в дивиденды, при том, что ИП не являлся акционером проверяемого налогоплательщика в проверяемый период (но стал им позже). В ходе допроса ИП указал, что открыл ИП по просьбе акционера страховой компании и передал ему доступы в банк-клиент.

То есть дивиденды были начислены бенефициару с дохода, полученного номинальным ИП. Такая спорная позиция суда может давать возможность налоговому органу квалифицировать в качестве скрытых дивидендов бенефициара вообще любой доход, полученный несамостоятельными ИП.

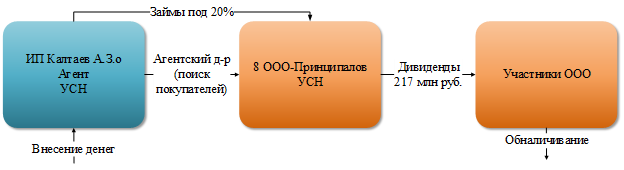

3. Дробление с использованием агентской модели.

При дроблении бизнеса могут вообще не использоваться внутригрупповые договоры либо заключаться классические договоры поставки, коммерческой концессии, аренды и т.д.). Нередко используется агентская модель:

С целью сохранения права на УСН, проверяемый ИП заключил агентские договоры с 8 ООО-принципалами. Налоговый орган установил классические признаки дробления (совпадение IP-адресов, взаимозависимость, доверенности на одних и тех же лиц, общие контрагенты, один вид деятельности, регистрация новых организаций при приближении к лимитам по УСН и прочее).

В качестве доказательств взаимозависимости ИП и учредителей спорных контрагентов был использован аргумент об их обучении на одном факультете и совместном прохождении преддипломной практики.

Примечательно, что вся прибыль группы компаний обналичивалась через выплату дивидендов. Вообще, выплата дивидендов может подтверждать самостоятельность организаций и ее участников, но только в том случае, если удается доказать, что участники распоряжаются дивидендами по своему усмотрению.

В данном случае участники, получив дивиденды обналичивали их, но при этом ничего себе не покупали. При этом проверяемый ИП внес на свой счет 30 млн руб. при достаточности средств на счете.

Следует отметить, что аргумент о неиспользовании учредителями или ИП дохода всегда используется налоговым органом как доказательство их несамостоятельности и скрытой передачи бенефициару.

4. Подмена трудовых отношений договорами с ИП или самозанятыми.

Подмена трудовых отношений - распространённый способ налоговой оптимизации, выявляемый путем анализа договоров, закрывающих документов к ним, допросов и иных фактов (например, совпадения IP-адресов, регистрации ИП перед заключением договора и т.д.).

Так в одном из споров, помимо типовых признаков трудовых отношений (обеспечение условий труда, длительность, контроль работодателя и т.д.), были установлены и иные:

Отдельный эпизод касался переквалификации займов учредителю в дивиденды.

Сущностная проблема любых займов, предоставляемых организацией в пользу взаимозависимых физических лиц, в том числе в статусе ИП – их невозвратность. Примечательны аргументы суда по переквалификации займа в дивиденды:

Отметим, что не все споры о переквалификации в трудовые отношения заканчиваются в пользу налогового органа.

Например, суд указал, что:

5. Необоснованные расходы на оплату по договорам поручительств.

По договору поручительства поручитель обязывается перед кредитором другого лица отвечать за исполнение последним его обязательства полностью или в части. Договор поручительства не обязательно должен быть возмездным, но и запрета на получение вознаграждения поручителем нет.

При получении вознаграждения за поручительство возникает вопрос о том, должно ли оно облагаться НДФЛ или УСН, если поручитель – физическое лицо в статусе ИП:

Специализированный застройщик заключил кредитные соглашения с Банком ВТБ, поручителями выступили 2 ИП. Вознаграждение поручителей составило 5% от суммы долга. Налоговый орган указал, что размер вознаграждения, выплаченный поручителям, превышает сумму начисленных процентов по кредитным соглашениям в 16 и 36 раз. К тому же часть поручительств предоставлялась безвозмездно. Вознаграждение по договорам поручительства должно было облагаться НДФЛ, а не УСН ИП.

Суд указал, что заключение договоров оказания услуг поручительства с ИП не меняет имущественную ответственность, так как ГК РФ не разграничивает имущество гражданина и физического лица. Но зато меняет налоговые последствия. В требованиях банка для предоставления кредитной линии действительно требовались поручительства, но, во-первых, требования банка не было связано с возмездностью поручительства, во-вторых, не было требования о статусе ИП у поручителей.

Интересно, что в обосновании размера вознаграждения по договору поручительства налогоплательщиком было предъявлено заключение специалиста, которое судом не было принято из-за подозрений в подготовке задними числами (несоответствие номеров, оплата услуг через год после получения заключения и т.д.).

Нерыночность размера вознаграждения по договору поручительства была подтверждена и стоимостью гарантии АО «Корпорация МСП», которая составляла 0,4% годовых.

Приведенная практика – лишь небольшой срез претензий налоговых органов к сделкам бенефициаров (без учета, например, многочисленных споров по стоимости выкупа лизинговых машин). При этом очевидно, что не все спорные ситуации выглядят однозначно.

Если вы хотите защитить свой бизнес, активы, избежать крупных штрафов и законно иметь наличные средства на нужны бенефициаров и компании, экономить на налогах, за счет грамотного применения налоговых преференций, посетите интенсив Ивана Кузнецова.

Он объясняет все на понятных цветных слайдах, языком понятным ТОП-менеджменту. Сделайте свой бизнес безопасным и стабильным. Информацию по кнопке ниже -

Сноски к статье:

[1] Письма Минфина от 23.03.2017 № 03-03-РЗ/16846, ФНС от 15.02.2018 № СД-4-3/3027@

[2] пп. 7 п. 4 ст. 105.14 НК РФ

[3] Определение Верховного Суда РФ от 17.06.2019 по делу № А76-10867/2017, Определение Верховного Суда РФ от 30.04.2019 по делу № А63-931/2018 и др.

[4] Постановление АС Уральского округа от 09.02.2023 по делу № А76-14845/22

[5] Постановление АС Уральского округа от 30.11.2022 по делу № А71-7014/2021

[6] Постановление АС Уральского округа от 21.06.2022 по делу № А07-30920/2020

[7] Подпункт 3 п.1 ст.251 НК РФ

[8] Ст. 66.1 ГК РФ

[9] Подпункт 3.7 п.1 ст.251 НК РФ

[10] Подпункт 11 п.1 ст.251 НК РФ

[11] Подпункт 1 п. 3 ст. 284 НК РФ

[12] Ст. 1054 ГК РФ

[13] Подпункт 4 п. 3 ст. 39, п. 1 ст. 278 НК РФ, п. 3 ст. 270 НК РФ

СПИКЕР ИНТЕНСИВА

АВТОР СТАТЬИ

ИВАН КУЗНЕЦОВ

ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

включен в персональные рейтинги Российской газеты и Коммерсантъ в отрасли «Налоговое консультирование и споры»;

ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

управляющий партнер Центра налоговой и корпоративной безопасности «Комплаенс Решения», входящего в рейтинги лучших юридических компаний Коммерсантъ и Право 300 в отрасли «Налоговое консультирование и споры»;

член экспертного совета журнала «Практическое налоговое планирование»;

автор книги «Реальная оптимизация налогов» и экспертных публикаций в СМИ: Аудит.it, Клерк.ру, Актион;

- руководитель центра налоговой и корпоративной безопасности «Комплаенс Решения», включенного в рейтинги Коммерсантъ и Право 300 в отрасли «Налоговое консультирование и споры»;

автор онлайн-курса «Налоговые проверки. Тактика защиты», книги «Реальная оптимизация налогов» и экспертных публикаций в СМИ: Аудит.it, Клерк.ру, Фонтанка.ру, Актион;

20-летний опыт структурирования бизнеса с оборотом от 200 млн до 80 млрд рублей;

под его руководством компания осуществила 450 проектов по налоговой и корпоративной оптимизации бизнеса с годовым оборотом от 120 млн. до 10 млрд. рублей;

аттестованный налоговый консультант

аттестованный налоговый консультант, дипломированный юрист.

Если вы хотите:

- Защититься от уголовного преследования;

- Построить группу компаний без "дробления";

- Безопасно выводить деньги на нужды бенефициаров;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

- Защититься от уголовного преследования;

- Построить группу компаний без «дробления»;

- Безопасно выводить деньги на нужды собственников и компании;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

Получите приглашение на специальный живой интенсив Ивана Кузнецова, по кнопке ниже -

В результате интенсива вы получите

Практическое руководство по построению группы компаний без обвинения в дроблении бизнеса

Новые способы законного вывода наличности без угрозы штрафов и блокирования

Узнаете, как избежать налоговых проверок. Как сделать, чтобы к вам не пришли с проверкой

Способы законной оптимизации НДФЛ, Страховых взносов и Налога на прибыль

Схемы защиты активов от незаконных действий гос.органов, нежеланных партнеров, «бывших» жен и рейдерского захвата

Практические шаги для «чистки» истории и полной легализации бизнеса

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваш бухгалтер узнаете, как уберечь себя от уголовной и субсидиарной ответственности

Вам не будет грозить ответственность перед кредиторами своей собственностью

Вы не попадете в план налоговых и полицейских проверок

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваши директора сможете уберечь себя от уголовной и субсидиарной ответственности

Вы не попадете в план налоговых и полицейских проверок

Организатор интенсива

Компания «Бизнес Прогресс»

ИП Картопольцев Александр Сергеевич,

ОГРНИП 314746008400070

Занимаемся проведением бизнес-мероприятий в течении 10 лет.

Семинары компании посетили более 10000 первых лиц компаний в Москве, Санкт-Петербурге, Нижнем-Новгороде, Челябинске, Екатеринбурге, Стамбуле и в онлайн формате.

Отзывы об интенсиве

Форма изложения «вне системы» позволяет посмотреть со стороны на мир обязательств налогоплательщиков и, соответственно, видно больше возможностей для превентивного безопасного планирования бизнеса. Спасибо.

Реально переворачивается мозг.

Собственник бизнеса

Работаю финансовым директором уже на протяжении 15 лет. Побывала на семинаре Ивана Кузнецова.

Семинар мощный и один из лучших семинаров в Москве, выше всяких похвал. Посещала последнее время очень много семинаров и есть с чем сопоставить. Два дня пролетели с воодушевлением, увлеченно.

Финансовый директор

Безусловно, очень нужный семинар. Я из него почерпнула ключевые тенденции и осознание, как работать и получать удовольствие от своей профессиональной деятельности. Потому что последнее время непонятно было, как работать вообще.

Подход Ивана сначала был непонятным, но благодаря живым примерам, я нашла подходящие решения для работы.

По итогам семинара остались уйма позитивных эмоций и большое количество планов, которые я знаю, как осуществлять!!!!

Выражаю огромную благодарность!!! Прекрасная организация!

Главный бухгалтер

Понравилась предметность, "все по-делу".

В сравнении с Туровым "Ивану 5+, Турову 3-"

Финансовый директор

Семинар на пять с плюсом. Иван Сергеевич очень внятно все поясняет. Подход к решению проблем налогоплательщиков индивидуальный. Понравилась предприимчивость и креативность мышления.

Объясняет легко и доступно. С чувством юмора, открытый человек. Колебалась, посещать данный семинар или нет. Ехать далеко, но решила все же ехать и не пожалела.

Семинар однозначно нужен.

Главный бухгалтер

Посещаем много семинаров, понравилась подача информации с судебной практикой вместе.

Но хотелось бы получить раздатку, для отметок своих. Фоткая в телефон, принцип может забыться. Считаем это важным.

Организация хорошая.

Иван Кузнецов интересен и такая не скучная, точная и актуальная, конкретная и без воды.

Спасибо еще раз.

Неизвестный участник

Узнала много полезной информации для решения вопросов предприятия, очень важная информация по корпоративному договору и взаимоотношениям с ЦБ, использования интеллектуальной собственности.

Главный бухгалтер

Полезно, интересно, достаточно динамично. Все в классических схемах, достойно упорядоченно, есть над чем подумать в части реструктуризации собственного и клиентского бизнеса.

Огромное спасибо!

Собственник, Главный бухгалтер

Благодарен!

Думаю окупил:)

Лучше отдать редактору текст, чтобы меньше ошибок было, но зато суть - на ура.

Еще раз спасибо!

Главный бухгалтер

Семинар понравился: - актуальностью;

- свежими решениями арбитражных судов 2018-2019 гг.;

- очень хорошо и легко преподносится информация;

- узнали много новой информации о корпоративной безопасности;

- последние выкладки о дроблении бизнеса оказались о дроблении бизнеса оказались очень полезными;

- 115-ФЗ и примеры блокировок полезны 100% всем;

- на вопросы ответили полностью.

Неизвестный участник

Очень интересно, познавательно и полезно.

Единственно, хотелось бы подробнее. Приходилось выбирать: слушать или записывать. План семинара по времени выдерживался.

Директор и главный бухгалтер

В целом, очень интересный семинар. Но хотелось бы больше примеров для крупных групп Компаний с оборотом в несколько млрд. рублей. Возможно отдельный семинар для крупных компаний, т.к. таких на рынке нет.

Главный бухгалтер

Остались вопросы?

© 2014-2025 ИП Картопольцев Александр Сергеевич. Все права защищены.

ОГРНИП 314746008400070

КОНТАКТЫ

8 (499) 346-87-90

info@bizprogress.ru

г. Челябинск, пр. Ленина, д.79, офис 432A