8 (499) 346-87-90

Дробление бизнеса. Мифы и факты

Дробление бизнеса – одна из самых популярных налоговых «страшилок» и содержит невероятное количество шаблонных утверждений, выдуманной статистики и мифов. Мы готовим обзоры судебной практики по дроблению бизнеса с 2018 года, путем сплошного анализа споров и за последние 5 лет сопроводили 64 предпроверочных анализов и ВНП, поэтому с полным основанием можем утверждать, что наш опыт может быть полезен доверителям.

Одна из проблем споров по «дроблению» бизнеса – отсутствие определения, в Налоговом кодексе такого термина просто нет.

На наш взгляд наиболее точно понятие «дробление» бизнеса раскрыто в определении ВС РФ от 21.07.2022 по делу А29-2698/2020: «распределение доходов от реализациитоваров (работ, услуг) между несколькими лицами, которыми прикрывалась фактическая деятельность другого (одного) хозяйствующего субъекта, обладавшего необходимыми ресурсами для ее ведения, но не отвечавшего установленным законом условиям для применения УСН».

Если проанализировать все многочисленные письма ФНС про дробление (от 11.08.2017 № СА-4-7/15895@, от 11.10.2017 № СА-4-7/20486@ и от 30.07.2018 № КЧ-4-7/14643, от 31.10.2017 № ЕД-4-9/22123@, от 10.03.2021 № БВ-4-7/3060@ и др.), то в каждом из них признаком получения необоснованной налоговой выгоды является применение специального налогового режима. Между тем, налоговые органы пытаются доказывать дробление и между организациями, применяющими ОСН. Есть два варианта таких споров (пока неуспешных для проверяющих):

- Дробление бизнеса используется налоговиками для того, чтобы доказать, что выгодоприобретателем при взаимодействии со спорными контрагентами является именно проверяемый налогоплательщик, а не его контрагенты первого звена (например, постановление 10 ААС от 22.12.2022 по делу А41-8436/2022).

- Дробление бизнеса – способ получения необоснованной налоговой льготы при использовании одним из участников группы компаний налоговых льгот(например, постановление АС Западно-Сибирского округа от 18.01.2022 г. по делу А03-18175/2020).

В некоторых случаях, налогоплательщик сам в ходе проверки настаивает на том, что применял дробление бизнеса и делается это вполне обдуманно: с учетом определения действительных налоговых обязательств, доначисление может получиться меньше (так как объединяются не только доходы, но и расходы, а также уплаченные налоги). Но налоговики и суды относятся к таким попыткам отрицательно, указывая, что не вменяют проверяемым налогоплательщикам дробление (например, постановление АС Центрального округа от 12.12.2022 по делу А54-3398/2021).

Потенциально, количество споров по дроблению бизнеса между участниками группы компаний, применяющими ОСН может вырасти (например, в части обоснованности применения пониженных тарифов страховых взносов для субъектов МСП), но в настоящее время практически в 100% случаев споры о дроблении возникают только если в группе компаний есть «спецрежимник». То есть в решении по ВНП могут быть указаны все участники группы компаний как несамостоятельные субъекты, но доначисление осуществляется только тем, кто применяет УСН, ПСН или ЕСХН (в прошлом еще и ЕНВД).

Дробление между организацией и ИП, применяющими ОСН нам встречалось лишь однажды (определение ВС РФ от 12.05.2020 г. по делу А76-4195/2018). Вероятно, главная причина для этого – малый размер потенциального доначисления (разница между налогом на прибыль и ставкой НДФЛ).

Классическое дробление бывает двух видов:

- все участники группы компаний применяют специальный налоговый режим, но при объединении утратили бы на это право (по численности, выручки, стоимости ОС и т.д.);

- выгодоприобретатель применяет ОСН, остальные участники применяют специальные налоговые режимы – в этом варианте совокупная выручка группы компаний, численность сотрудников и т.д. вообще не имеет никакого значения: выручка упрощенцев присоединяется к выгодоприобретателю и облагается НДС.

В 2023 году практически не осталось методологических споров в части того, что с объединённой выручкой делать: НДС определяется расчетной ставкой (10/110, 20/120). Но по-прежнему действительные налоговые обязательства определяются по-разному: могут использоваться данные бухгалтерской отчетности, могут налоговой или вообще данные ККТ. Но общий смысл один – при объединении выгодоприобретатель должен заплатить столько, сколько он бы заплатил, если бы работал самостоятельно, без дробления.

Самый простой пример – перепродажа товара: поставщик применяет ОСН, перепродавец – УСН. В этом случае налоговая база для доначисления – наценка. Уплаченные несамостоятельными организациями и ИП налоги должны уменьшить размер доначисления (определение ВС РФ от 21.07.2022 по делу А29-2698/2020). В 11 выигранных налогоплательщиками делах в 2022 году (из 29), именно аргумент об отсутствии налоговой выгоды стал решающим.

Но чаще всего налоговая выгода все же есть и чем она больше, тем больше потенциальное доначисление. Одно из опасных заблуждений – ВНП по дроблению малого бизнеса проводить не будут: доначисление будет небольшим, но оно приведет к банкротству, придется уволить сотрудников, бизнес развалиться, не будет платить налоги и это невыгодно налоговикам. На самом деле проверяющим абсолютно безразлична судьба налогоплательщика, единственная задача доначислить и взыскать налог. В 2022 года сумма споров по дроблению составляла от 1,9 до 874,5 млн руб., то есть затрагивала как микро, так и средний бизнес.

При выявлении признаков дробления, самое разумное – прежде всего рассчитать потенциальную сумму доначислений и исходя из нее либо кардинально менять структуру группы компаний, либо вообще ничего не делать, либо снизить риски (провести «косметический ремонт»).

Признаков дробления насчитывается более 100 и в попытках их избежать или скрыть налогоплательщики допускают ошибку путая причину и следствие: не признаки дробления являются причиной дробления, а дробление – причина признаков. Если все участники группы компаний взаимозависимые, подконтрольные общему бенефициару, осуществляют один и тот же вид деятельности – придуманные деловые цели и легендирование могут лишь снизить налоговый риск, но фактически искусственность никуда не денется.

И все же самый гарантированный способ попасть в предпроверочный анализ – использовать одинаковые IP-адреса и взаимозависимость. Это не означает, что проверка будет назначена или что она закончится обязательно доначислениями, равно как и то, что суд будет проигран, но микс «взаимозависимость – общие IP» - однозначно повышают риски, а значит их необходимо вдвойне чем-то компенсировать (территориальной обособленностью, разными видами деятельности и т.д.).

При этом удобно следовать неким общим «правилам дробления», выдуманными юристами и снабженных глубокомысленными (и банальными) выводами, о том, что самое главное – структурировать бизнес на основе реальных бизнес-процессов. Но реальность такова, что в 11 выигранных делах по дроблению из 29 суд сначала вставал на сторону налогового органа (к сожалению, есть и обратная практика), то есть даже суд может оценивать одни и те же факты по-разному.

Поэтому, если признаки дробления есть – следует провести налоговый аудит для реальной оценки и признаков дробления и рисков (в том числе в суммовом и вероятностном отношении). Чем меньше будет признаков дробления – тем меньше вероятность спора. Но не все признаки следует вообще прятать.

Налоговики чаще всего используют при проведении предпроверочного анализа 31 признак дробления, но многое зависит как от конкретного инспектора и его квалификации, так и субъекта РФ, в котором проводится проверка. Пока дроблением во многих субъектах налоговики «брезгуют», предпочитая традиционные проверки по спорным контрагентам. Но статистика имеет свойство меняться, например, в Москве в 2022 году дел по дроблению (равно как и проверок), стало значительно больше.

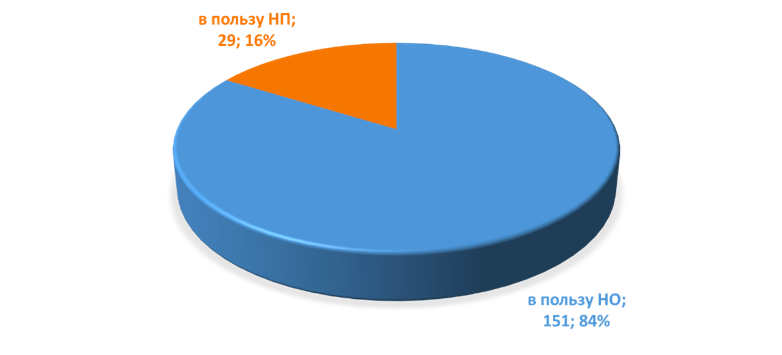

Статистика по делам о дроблении такая: в пользу налогоплательщиков в 2022 году было принято 29 решений, в пользу налоговиков – 151:

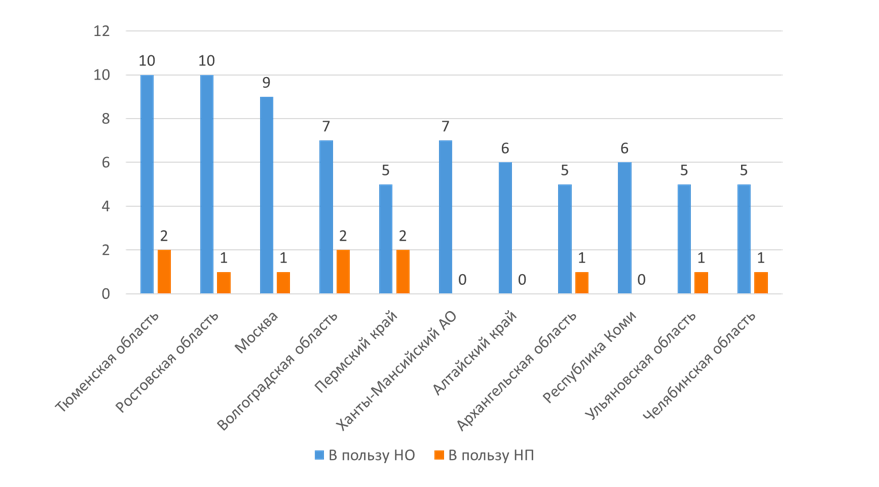

Регионы-лидеры по делам по дроблению:

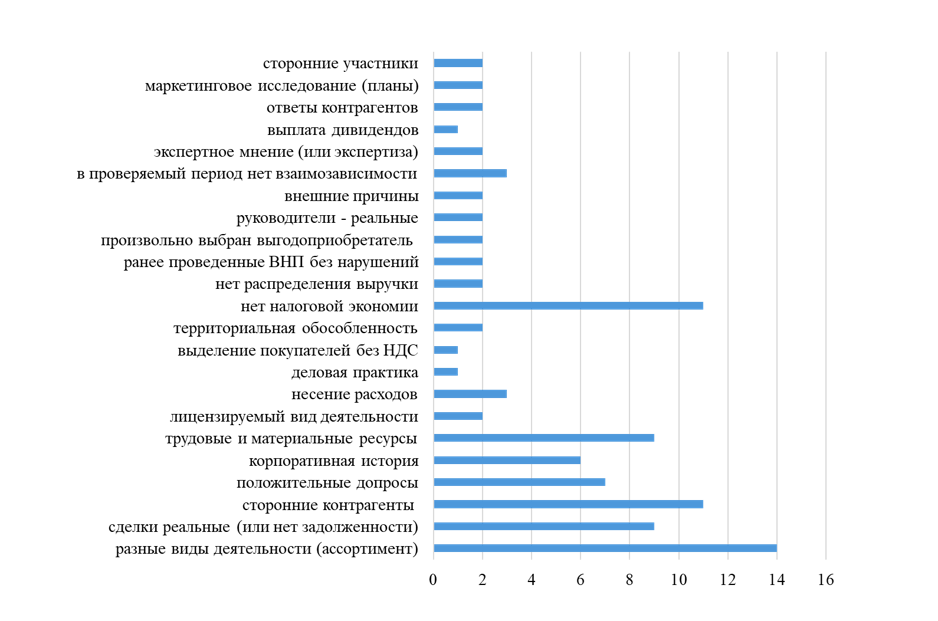

Аргументы в пользу деловых целей, принятые судами:

Тут главное помнить, что, налоговое планирование – стратегия, в том числе по предотвращению рисков, а налоговая оптимизация – тактическая задача спихнуть НДС в конце квартала или создать 101 упрощенца в месяце, когда лимитов по УСН уже не хватает и такая модель рано или поздно приведет к доначислениям.

Чтобы добиться безопасного снижения налогов и защиты активов, в период нестабильности и огромного дефицита бюджета, посетите ближайший закрытый онлайн-интенсив Ивана Кузнецова. Регистрируйтесь по кнопке ниже -

Автор статьи

Иван Кузнецов

- ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

- руководитель центра налоговой и корпоративной безопасности «Комплаенс Решения»;

- автор онлайн-курса «Налоговые проверки. Тактика защиты», книги «Реальная оптимизация налогов» и экспертных публикаций в СМИ: Аудит.it, Клерк.ру, Фонтанка.ру, Актион;

- под его руководством компания осуществила 425 проектов по налоговой и корпоративной оптимизации бизнеса с оборотом от 120 млн. до 10 млрд. рублей;

Руководитель центра налоговой и корпоративной безопасности «Комплаенс Решения». Компания входит в рейтинги лучших юридических компаний:

Если вы хотите:

- Защититься от уголовного преследования;

- Построить группу компаний без "дробления";

- Безопасно выводить деньги на нужды бенефициаров;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

- Защититься от уголовного преследования;

- Построить группу компаний без «дробления»;

- Безопасно выводить деньги на нужды собственников и компании;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

Получите приглашение на специальный онлайн-интенсив Ивана Кузнецова, по кнопке ниже -

В результате интенсива вы получите

Практическое руководство по построению группы компаний без обвинения в дроблении бизнеса

Новые способы законного вывода наличности без угрозы штрафов и блокирования

Узнаете, как избежать налоговых проверок. Как сделать, чтобы к вам не пришли с проверкой

Способы законной оптимизации НДФЛ, Страховых взносов и Налога на прибыль

Схемы защиты активов от незаконных действий гос.органов, нежеланных партнеров, «бывших» жен и рейдерского захвата

Практические шаги для «чистки» истории и полной легализации бизнеса

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваш бухгалтер узнаете, как уберечь себя от уголовной и субсидиарной ответственности

Вам не будет грозить ответственность перед кредиторами своей собственностью

Вы не попадете в план налоговых и полицейских проверок

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваши директора сможете уберечь себя от уголовной и субсидиарной ответственности

Вы не попадете в план налоговых и полицейских проверок

Организатор интенсива

Компания «Бизнес Прогресс»

ИП Картопольцев Александр Сергеевич,

ОГРНИП 314746008400070

Занимаемся проведением бизнес-мероприятий в течении 5 лет.

Семинары компании посетили более 6000 первых лиц компаний в Москве, Санкт-Петербурге, Нижнем-Новгороде, Челябинске, Екатеринбурге, Ижевске.

Отзывы об интенсиве

Форма изложения «вне системы» позволяет посмотреть со стороны на мир обязательств налогоплательщиков и, соответственно, видно больше возможностей для превентивного безопасного планирования бизнеса. Спасибо.

Реально переворачивается мозг.

Собственник бизнеса

Работаю финансовым директором уже на протяжении 15 лет. Побывала на семинаре Ивана Кузнецова.

Семинар мощный и один из лучших семинаров в Москве, выше всяких похвал. Посещала последнее время очень много семинаров и есть с чем сопоставить. Два дня пролетели с воодушевлением, увлеченно.

Финансовый директор

Безусловно, очень нужный семинар. Я из него почерпнула ключевые тенденции и осознание, как работать и получать удовольствие от своей профессиональной деятельности. Потому что последнее время непонятно было, как работать вообще.

Подход Ивана сначала был непонятным, но благодаря живым примерам, я нашла подходящие решения для работы.

По итогам семинара остались уйма позитивных эмоций и большое количество планов, которые я знаю, как осуществлять!!!!

Выражаю огромную благодарность!!! Прекрасная организация!

Главный бухгалтер

Понравилась предметность, "все по-делу".

В сравнении с Туровым "Ивану 5+, Турову 3-"

Финансовый директор

Семинар на пять с плюсом. Иван Сергеевич очень внятно все поясняет. Подход к решению проблем налогоплательщиков индивидуальный. Понравилась предприимчивость и креативность мышления.

Объясняет легко и доступно. С чувством юмора, открытый человек. Колебалась, посещать данный семинар или нет. Ехать далеко, но решила все же ехать и не пожалела.

Семинар однозначно нужен.

Главный бухгалтер

Посещаем много семинаров, понравилась подача информации с судебной практикой вместе.

Но хотелось бы получить раздатку, для отметок своих. Фоткая в телефон, принцип может забыться. Считаем это важным.

Организация хорошая.

Иван Кузнецов интересен и такая не скучная, точная и актуальная, конкретная и без воды.

Спасибо еще раз.

Неизвестный участник

Узнала много полезной информации для решения вопросов предприятия, очень важная информация по корпоративному договору и взаимоотношениям с ЦБ, использования интеллектуальной собственности.

Главный бухгалтер

Полезно, интересно, достаточно динамично. Все в классических схемах, достойно упорядоченно, есть над чем подумать в части реструктуризации собственного и клиентского бизнеса.

Огромное спасибо!

Собственник, Главный бухгалтер

Благодарен!

Думаю окупил:)

Лучше отдать редактору текст, чтобы меньше ошибок было, но зато суть - на ура.

Еще раз спасибо!

Главный бухгалтер

Семинар понравился: - актуальностью;

- свежими решениями арбитражных судов 2018-2019 гг.;

- очень хорошо и легко преподносится информация;

- узнали много новой информации о корпоративной безопасности;

- последние выкладки о дроблении бизнеса оказались о дроблении бизнеса оказались очень полезными;

- 115-ФЗ и примеры блокировок полезны 100% всем;

- на вопросы ответили полностью.

Неизвестный участник

Очень интересно, познавательно и полезно.

Единственно, хотелось бы подробнее. Приходилось выбирать: слушать или записывать. План семинара по времени выдерживался.

Директор и главный бухгалтер

В целом, очень интересный семинар. Но хотелось бы больше примеров для крупных групп Компаний с оборотом в несколько млрд. рублей. Возможно отдельный семинар для крупных компаний, т.к. таких на рынке нет.

Главный бухгалтер

Остались вопросы?

© 2014-2023 ИП Картопольцев Александр Сергеевич. Все права защищены.

ОГРНИП 314746008400070

КОНТАКТЫ

8 (499) 346-87-90

biz.pro3@mail.ru

г. Челябинск, ул. Энтузиастов, д.11, офис 324