8 (499) 346-87-90

Дробление бизнеса. Итоги 1 квартала 2025 года

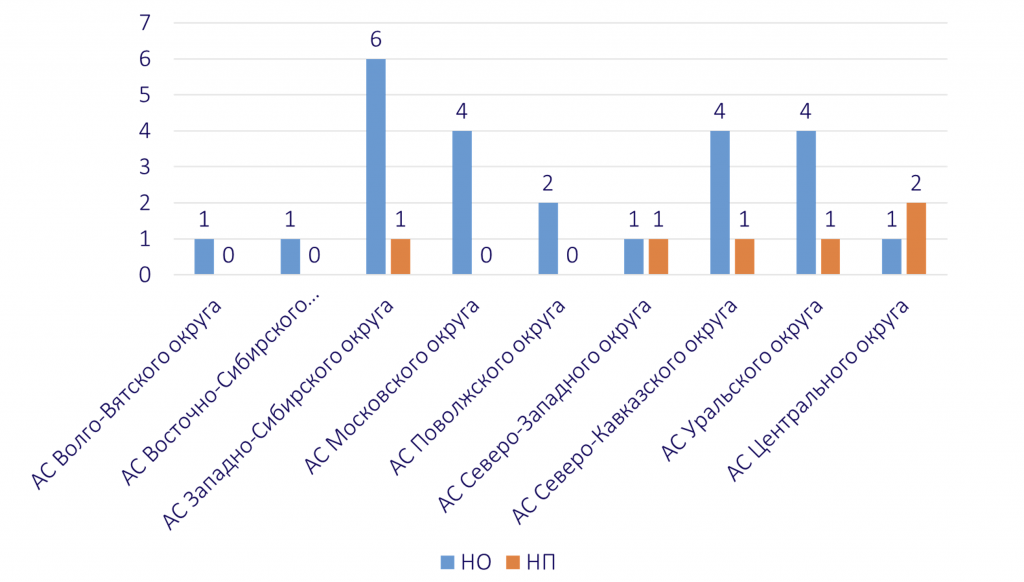

Окружные арбитражные суды в 1 квартале 2025 года принимали решения по делам о дроблении бизнеса в пользу налогоплательщиков в 20% случаев, что в целом соответствует «норме» последних 5 лет по данной категории споров:

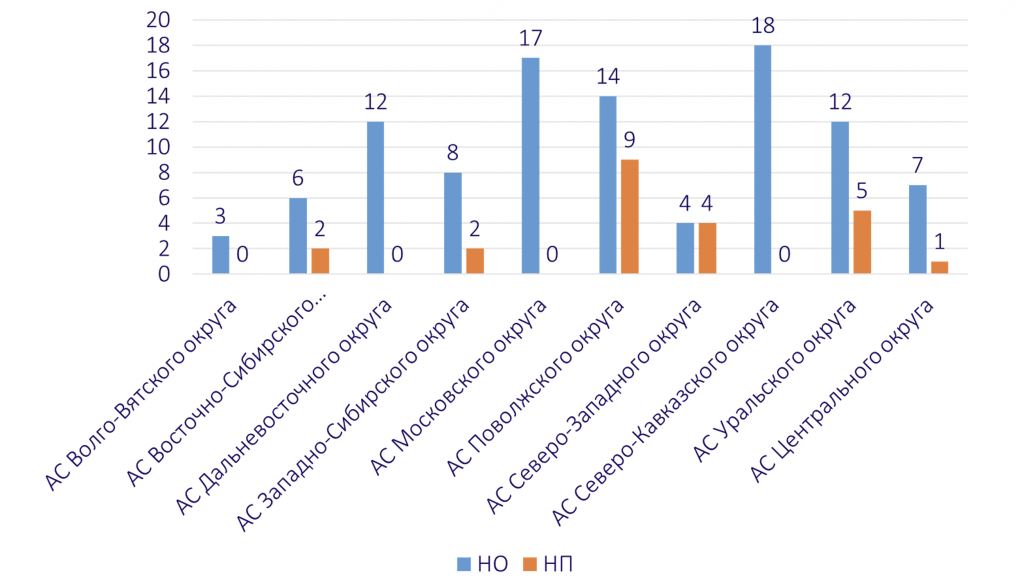

Количество ВНП, выявленных и расследованных преступлений по уклонению от уплаты налогов, а также приговоров не является секретом: все данные есть в открытом доступе на сайте ФНС, МВД и Судебного Департамента при ВС РФ. Мы их совместили и получили следующие картину в динамике за последние 5 лет (за 2024 год данные указаны только за 6 мес., т.к. Судебный Департамент сведения за весь 2024 год еще не опубликовал):

Впрочем, это объясняется обычными колебаниями судебной практики в рамках квартала.

Почему выигрывали налогоплательщики:

1. Неправильная квалификация дробления.

В статье 6 № 176-ФЗ дано определение дробление бизнеса - разделение единой предпринимательской деятельности между несколькими формально самостоятельными лицами, в отношении которых осуществляется контроль одними и теми же лицами, направленное исключительно или преимущественно на занижение сумм налогов путем применения специальных налоговых режимов.

Между тем, данное определение дано только для целей указанной статьи, регламентирующей порядок амнистии, на что указано постановлении 9ААС от 18.12.2024 г. по делу А40-55466/2023 (оставлено в силе постановлением АС Московского округа 02.04.2025 г.).

В судебной практике используются различные определения дробления бизнеса. Наиболее частое - уменьшение налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога в результате распределения доходов между несколькими лицами, видимость действий которых прикрывает фактическую деятельность одного налогоплательщика, обладающего необходимыми ресурсами для ее ведения, не отвечающего установленным НК РФ условиям для применения специальных режимов налогообложения.

Между тем, есть и более общее определение, позволяющее применять термина «дробление бизнеса» к любому разделению единой деятельности, приводящей к налоговой выгоде (в том числе при использовании МСП, налоговых льгот, например, для общепита, оказании медицинских услуг и т.д.): «уменьшение налогоплательщиками своих налоговых обязательств путем создания искусственной ситуации, в которой видимость деятельности нескольких лиц прикрывает фактическую деятельность одного налогоплательщика. При такой ситуации получение необоснованной налоговой выгоды происходит в результате применения инструментов, используемых в гражданско-правовых отношениях, формально соответствующих требованиям действующего законодательства».

Вообще, вопрос о том, что такое «дробление бизнеса» имеет прямое практическое значение: если вменяют дробление, можно учесть расходы и налоги, уплаченные несамостоятельными участниками группы компаний, а если иное нарушение – нет.

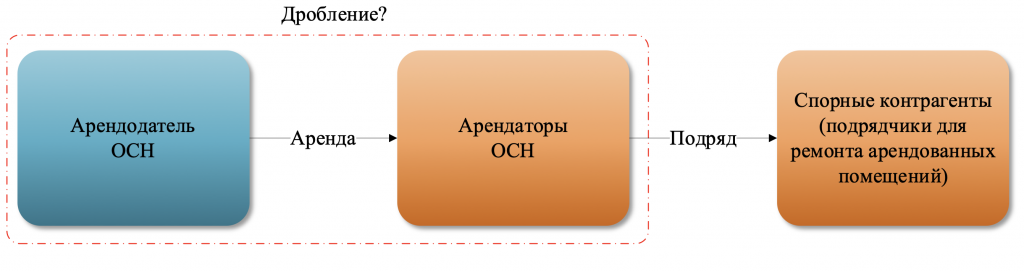

Налоговые органы иногда пытаются вменить дробление группам компаний, все участники которых применяют ОСН. Например, арендодатель заключил договоры аренды с организациями, которые привлекли спорных контрагентов для ремонта арендованных помещений. Налоговый орган вменил дробление арендодателю для того, чтобы при объединении доходов и расходов арендодателя и арендаторов не признать вычеты по НДС у арендодателя. И налогоплательщик выиграл, т.к. сделки по аренде были реальными, а подконтрольность арендодателя и арендаторов – недоказанной (даже с учетом их взаимозависимости).

Т.е. дробление бизнеса использовалось налоговым органом как способ соединить проверяемого налогоплательщика и разрывы по НДС по контрагентам второго звена.

В аналогичном споре (налогоплательщик ОСН – подконтрольные контрагенты ОСН – спорные контрагента с разрывом НДС), суд не признавая дробление, характеризует его как «иную схему ухода от налогообложения, сходную по своей сути с «дроблением бизнеса» и признает заслуживающими внимание доводы налогоплательщика о том, что в рассматриваемой ситуации размер доначисляемых налогов, следовало уменьшить на суммы налогов, уплаченных в бюджет от имени взаимозависимых контрагентов, так и на иные расходы и вычеты при наличии к тому оснований.

С такой либеральной позицией чаще всего суды не соглашаются, отмечая, что налогоплательщик, указывая на необходимость учета сумм налога, уплаченного подконтрольными организациями, претендует на двойной учет вычетов: по реальным сделкам и по суммам, отраженным в декларациях к уплате подконтрольными организациями.

А вот в постановлении 10 ААС от 17.02.2025 по делу А41-28658/2024 суд рассматривая типовое дробление, таковым его не признает, заменяя на схему, «направленную на минимизацию налоговых обязательств по уплате УСН, налога на прибыль, НДФЛ и страховых взносов, путем вывода в теневой сектор экономики фонда оплаты труда официально нетрудоустроенных граждан, включая в цепочку движения денежных средств подконтрольных ИП, в адрес которых налогоплательщиком перечислялись денежные средства (как физическим лицам) с последующим их снятием».

Отметим, что в своей практике мы также стали сталкиваться с ситуациями, в которых типовое дробление заменяется налоговым органом на «сокрытие выручки» или иные схемы.

2. Разные виды деятельности.

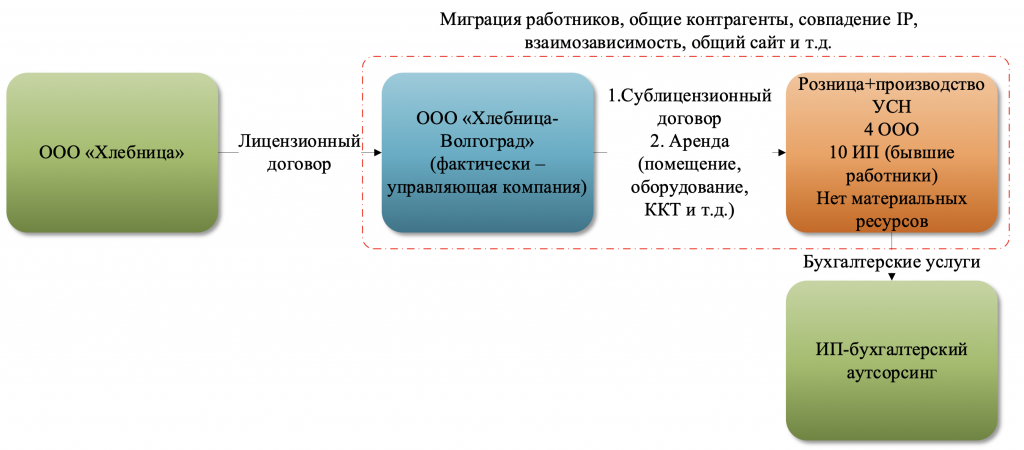

дин из самых популярных способов структурирования розничной торговли (общепита, оказания услуг) – заключение договоров коммерческой концессии (франшиз).

Налогоплательщик выиграл спор, несмотря на целый набор признаков дробления:

Оспаривать каждый признак дробления в такой ситуации бесперспективно. Стандартная линия защиты – корпоративная история, объясняющая структуру группы компаний и наличие некой деловой цели (естественно отличной от налоговой):

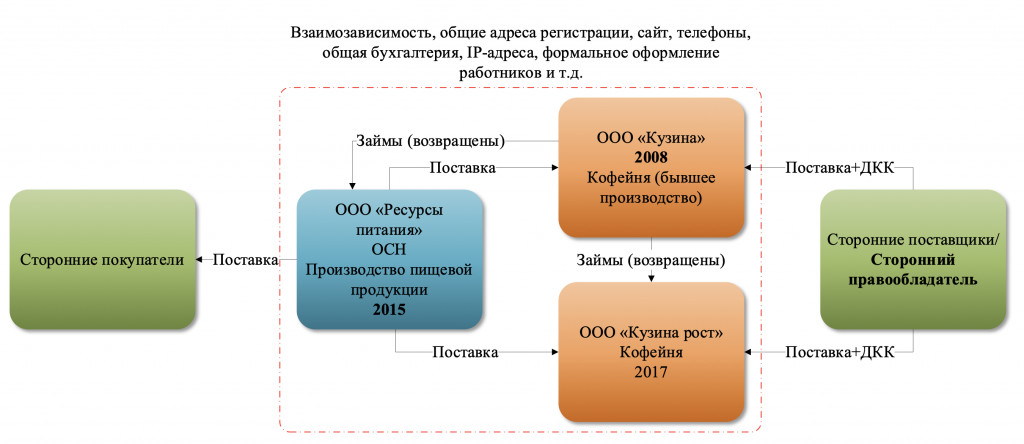

И уже как дополнительное обоснование признаков дробления (общий товарный знак, программа лояльности, сайт и т.д.) – условия договора коммерческой концессии. При этом налоговый орган не смог доказать подконтрольность правообладателя и сети кофеен, а также заключение каких-либо договоров между правообладателем и проверяемым налогоплательщиком.

А вот в другом деле, франшизная модель группы компаний была признана дроблением бизнеса.

При этом отрицательную оценку суда получила следующая очень типовая позиция налогоплательщика о том, что правообладатель старался контролировать процесс для сохранения своего имени, бренда, в том числе:

Отметим, что подобные франчайзинговые модели имеют три существенных изъяна:

Если во франчайзинговой группе есть сторонние пользователи, то условия договоров с ними существенно отличаются от условий договоров с подконтрольными франчайзи.

Аргумент о разных видах деятельности (торговля товарами в премиум-сегменте и эконом-классе), позволила выиграть долгоиграющий судебный спор (длился 4 года) о правомерности применения ЕНВД при осуществлении торговой деятельности в одном помещении двумя ИП (мать и дочь).

3. Стандартные аргументы.

В некоторых спорах доказать отсутствие дробления помогает стандартный набор аргументов:

Как и в каждой группе компаний у налогоплательщика была организация, оказывающая консалтинговые услуги (бухгалтерское и налоговое сопровождение, юридические услуги и услуги по подбору персонала), но в данном споре, судом это не было оценено как признак дробления:

4. Отсутствие налоговой выгоды.

Самое лютое дробление может не являться налоговым нарушением, если нет налоговый выгоды. Налоговым органом налогоплательщику вменялась утрата права на УСН из-за превышения средней численности работников организации и ИП. При этом налогоплательщик предоставил сведения, которые подтверждали, что превышения не было. Суд дипломатично отметил, что «налоговый орган уклонился от использования предоставленной налогоплательщиком информации с целью использования иных показателей численности сотрудников».

Споры о применении амнистии по дроблению судами еще не рассматриваются, но общее количество дел по дроблению бизнеса остается значительным, с учетом того, что судебные споры – это самая верхушка айсберга и многие споры прекращаются на уровне налоговой проверки или до ее назначения.

А чтобы полностью разобраться, как работать в 2025-26 гг. без рисков для собственников и руководителей бизнеса:

- добиться приемлемой экономии на налогах (без последствий);

- контролировать бизнес-процессы и руководителей с помощью юридических механизмов;

- защитить имущество, через эффективное структурирование группы компаний (без дробления) - посетите новый онлайн-интенсив Ивана Кузнецова.

Регистрируйтесь по кнопке ниже -

Сноски к статье:

[1] Письма Минфина от 23.03.2017 № 03-03-РЗ/16846, ФНС от 15.02.2018 № СД-4-3/3027@

[2] пп. 7 п. 4 ст. 105.14 НК РФ

[3] Определение Верховного Суда РФ от 17.06.2019 по делу № А76-10867/2017, Определение Верховного Суда РФ от 30.04.2019 по делу № А63-931/2018 и др.

[4] Постановление АС Уральского округа от 09.02.2023 по делу № А76-14845/22

[5] Постановление АС Уральского округа от 30.11.2022 по делу № А71-7014/2021

[6] Постановление АС Уральского округа от 21.06.2022 по делу № А07-30920/2020

[7] Подпункт 3 п.1 ст.251 НК РФ

[8] Ст. 66.1 ГК РФ

[9] Подпункт 3.7 п.1 ст.251 НК РФ

[10] Подпункт 11 п.1 ст.251 НК РФ

[11] Подпункт 1 п. 3 ст. 284 НК РФ

[12] Ст. 1054 ГК РФ

[13] Подпункт 4 п. 3 ст. 39, п. 1 ст. 278 НК РФ, п. 3 ст. 270 НК РФ

Автор статьи

Иван Кузнецов

- ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

- управляющий партнер центра налоговой и корпоративной безопасности «Комплаенс Решения»;

- под его руководством компания осуществила 450 проектов по налоговой и корпоративной оптимизации бизнеса с оборотом от 120 млн. до 10 млрд. рублей;

Компания «Комплаенс Решения» входит в рейтинги лучших юридических компаний:

Если вы хотите:

- Защититься от уголовного преследования;

- Построить группу компаний без "дробления";

- Безопасно выводить деньги на нужды бенефициаров;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

- Защититься от уголовного преследования;

- Построить группу компаний без «дробления»;

- Безопасно выводить деньги на нужды собственников и компании;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

Получите приглашение на Интенсив для руководителей бизнеса, по кнопке ниже -

В результате интенсива вы получите

Практическое руководство по построению группы компаний без обвинения в дроблении бизнеса

Новые способы законного вывода наличности без угрозы штрафов и блокирования

Узнаете, как избежать налоговых проверок. Как сделать, чтобы к вам не пришли с проверкой

Способы законной оптимизации НДФЛ, Страховых взносов и Налога на прибыль

Схемы защиты активов от незаконных действий гос.органов, нежеланных партнеров, «бывших» жен и рейдерского захвата

Практические шаги для «чистки» истории и полной легализации бизнеса

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваш бухгалтер узнаете, как уберечь себя от уголовной и субсидиарной ответственности

Вам не будет грозить ответственность перед кредиторами своей собственностью

Вы не попадете в план налоговых и полицейских проверок

На какие результаты можно рассчитывать после Интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваши директора сможете уберечь себя от уголовной и субсидиарной ответственности

Вы не попадете в план налоговых и полицейских проверок

Организатор интенсива

Компания «Бизнес Прогресс»

ИП Картопольцев Александр Сергеевич,

ОГРНИП 314746008400070

Занимаемся проведением бизнес-мероприятий в течении 6 лет.

Семинары компании посетили более 6000 первых лиц компаний в Москве, Санкт-Петербурге, Нижнем-Новгороде, Челябинске, Екатеринбурге, Ижевске и в онлайн-формате.

Отзывы об интенсиве

Форма изложения «вне системы» позволяет посмотреть со стороны на мир обязательств налогоплательщиков и, соответственно, видно больше возможностей для превентивного безопасного планирования бизнеса. Спасибо.

Реально переворачивается мозг.

Собственник бизнеса

Работаю финансовым директором уже на протяжении 15 лет. Побывала на семинаре Ивана Кузнецова.

Семинар мощный и один из лучших семинаров в Москве, выше всяких похвал. Посещала последнее время очень много семинаров и есть с чем сопоставить. Два дня пролетели с воодушевлением, увлеченно.

Финансовый директор

Безусловно, очень нужный семинар. Я из него почерпнула ключевые тенденции и осознание, как работать и получать удовольствие от своей профессиональной деятельности. Потому что последнее время непонятно было, как работать вообще.

Подход Ивана сначала был непонятным, но благодаря живым примерам, я нашла подходящие решения для работы.

По итогам семинара остались уйма позитивных эмоций и большое количество планов, которые я знаю, как осуществлять!!!!

Выражаю огромную благодарность!!! Прекрасная организация!

Главный бухгалтер

Понравилась предметность, "все по-делу".

В сравнении с Туровым "Ивану 5+, Турову 3-"

Финансовый директор

Семинар на пять с плюсом. Иван Сергеевич очень внятно все поясняет. Подход к решению проблем налогоплательщиков индивидуальный. Понравилась предприимчивость и креативность мышления.

Объясняет легко и доступно. С чувством юмора, открытый человек. Колебалась, посещать данный семинар или нет. Ехать далеко, но решила все же ехать и не пожалела.

Семинар однозначно нужен.

Главный бухгалтер

Посещаем много семинаров, понравилась подача информации с судебной практикой вместе.

Но хотелось бы получить раздатку, для отметок своих. Фоткая в телефон, принцип может забыться. Считаем это важным.

Организация хорошая.

Иван Кузнецов интересен и такая не скучная, точная и актуальная, конкретная и без воды.

Спасибо еще раз.

Неизвестный участник

Узнала много полезной информации для решения вопросов предприятия, очень важная информация по корпоративному договору и взаимоотношениям с ЦБ, использования интеллектуальной собственности.

Главный бухгалтер

Полезно, интересно, достаточно динамично. Все в классических схемах, достойно упорядоченно, есть над чем подумать в части реструктуризации собственного и клиентского бизнеса.

Огромное спасибо!

Собственник, Главный бухгалтер

Благодарен!

Думаю окупил:)

Лучше отдать редактору текст, чтобы меньше ошибок было, но зато суть - на ура.

Еще раз спасибо!

Главный бухгалтер

Семинар понравился: - актуальностью;

- свежими решениями арбитражных судов 2018-2019 гг.;

- очень хорошо и легко преподносится информация;

- узнали много новой информации о корпоративной безопасности;

- последние выкладки о дроблении бизнеса оказались о дроблении бизнеса оказались очень полезными;

- 115-ФЗ и примеры блокировок полезны 100% всем;

- на вопросы ответили полностью.

Неизвестный участник

Очень интересно, познавательно и полезно.

Единственно, хотелось бы подробнее. Приходилось выбирать: слушать или записывать. План семинара по времени выдерживался.

Директор и главный бухгалтер

В целом, очень интересный семинар. Но хотелось бы больше примеров для крупных групп Компаний с оборотом в несколько млрд. рублей. Возможно отдельный семинар для крупных компаний, т.к. таких на рынке нет.

Главный бухгалтер

Остались вопросы?

© 2014-2024 ИП Картопольцев Александр Сергеевич. Все права защищены.

ОГРНИП 314746008400070

КОНТАКТЫ

8 (499) 346-87-90

biz.pro3@mail.ru

г. Челябинск, ул. Энтузиастов, д.11, офис 324