Отметим, что дробления бизнеса нет, если нет налоговой выгоды. Соответственно не должны признаваться дроблением следующие группы компаний (даже при наличии всех признаков дробления): Все участники применяют УСН с одинаковой ставкой налога, и их совокупная выручка не превышает установленные лимиты для обычной ставки (в 2022 г. – 164,4 млн руб., в 2023 г. – 188,6 млн руб.). Другие требования для применения УСН также соблюдаются (в том числе по численности).

Все участники применяют ОСН и не используют налоговые льготы (что не отменяет деловых целей структурирования, в том числе для обеспечения безопасности вычетов по НДС у покупателей).

Все участники применяют УСН с разными ставками или при суммировании их выручки и численности сотрудников, утрачивается право на обычные ставки по УСН. Совокупная выручка и численность сотрудников при этом не превышает лимиты для УСН с повышенными ставками.

Участники применяют УСН и ПСН или совмещают УСН с ПСН, при сложении утрачивают право на ПСН, но не переходят на ОСН.

Все участники группы компаний применяют ОСН, но некоторые пользуются налоговыми льготами (как по НДС, так и по налогу на прибыль).

Организации применяют ОСН и ИП применяют ОСН. Налоговая выгода образуется за счет разницы ставки по налогу на прибыль и НДФЛ.

Все участники группы компаний применяют ОСН и являются МСП, но при сложении выручки или численности сотрудников утрачивают это право.

Все участники группы компаний применяют УСН/ПСН, при сложении выручки переходят на ОСН.

Участники группы компаний применяют УСН и ОСН. Совокупная выручка значение вообще не имеет, так как при объединении группы компаний, НДС будет начисляться на всю выручку (если выгодоприобретатель применяет ОСН).

взаимозависимость;

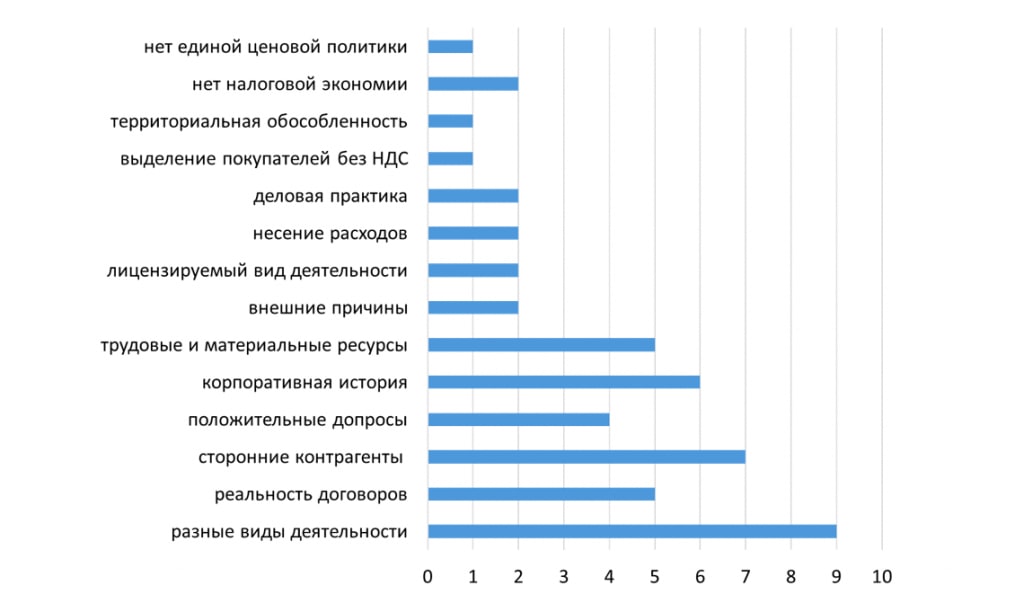

применение специальных налоговых режимов;

один вид деятельности;

идентичные контрагенты;

общее управление;

общие ресурсы (материальные и трудовые).

общий IP-адрес, телефон, электронная почта и т.д.;

единая система логистики;

единая ценовая политика;

использование общего товарного знака;

осуществление деятельности по одному адресу;

показания сотрудников на допросах о единстве группы компаний и общем руководстве.

единая кадровая политика;

совместительство;

миграция сотрудников;

счета в одном банке;

нарушение условий договоров;

общее ведение бухгалтерского учета.

рассчитайте сумму предполагаемых доначислений (следует учитывать, что налоговые органы используют разные методики определения действительных налоговых обязательств);

проанализируйте вероятность выявления дробления налоговыми органами;

проанализируйте судебную перспективу спора;

проанализируйте сопутствующие спору риски (корпоративные, банковские, договорные).

ничего не делать (сумма доначислений незначительная, выявляемость дробления низкая, «авось пронесет», «если что, дадим взятку налоговикам»);

провести косметический ремонт (спрятать самые вопиющие и легко выявляемые признаки дробления);

реструктурировать бизнес (признаки дробления – причина, а следствие).

сформировать правовую позицию и деловые цели структуры (корпоративная история, требование законодательства или полное отрицание того, что есть вообще какая-то группа компаний);

проанализировать и внести изменения во все внутригрупповые договоры (в том числе в части условий оплат и документооборота);

по возможности внести изменения во внешние договоры (в части контактных телефонов, почт и т.д.);

при необходимости создать договоры, объясняющие особенности хозяйственных отношений между участниками группы;

при необходимости разработать бизнес-планы, маркетинговые исследования и т.д.;

подчистить офисы от лишних документов, печатей, трудовых книжек и т.д.;

подготовить сотрудников к допросам (хотя бы в части алгоритмов действий при вызове на допрос или попытки опроса);

погасить внутригрупповую задолженность;

подготовиться к осмотрам (привести в порядок вывески, ценники, расположение кассовых узлов, перегородок и т.д.);

подчистить информацию на сайте, соц. сетях, поисковиках работников и т.д.

Практическое руководство по построению группы компаний без обвинения в дроблении бизнеса

Новые способы законного вывода наличности без угрозы штрафов и блокирования

Узнаете, как избежать налоговых проверок. Как сделать, чтобы к вам не пришли с проверкой

Способы законной оптимизации НДФЛ, Страховых взносов и Налога на прибыль

Схемы защиты активов от незаконных действий гос.органов, нежеланных партнеров, «бывших» жен и рейдерского захвата

Практические шаги для «чистки» истории и полной легализации бизнеса

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваш бухгалтер узнаете, как уберечь себя от уголовной и субсидиарной ответственности

Вам не будет грозить ответственность перед кредиторами своей собственностью

Вы не попадете в план налоговых и полицейских проверок

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваши директора сможете уберечь себя от уголовной и субсидиарной ответственности

Вы не попадете в план налоговых и полицейских проверок