8 (499) 346-87-90

Перспективы споров по дроблению в 2025 году

После более чем 10 лет споров по «дроблению бизнеса», появилось законодательное определение этого понятия - разделение единой предпринимательской деятельности между несколькими формально самостоятельными лицами (организациями, индивидуальными предпринимателями) (далее в настоящей статье - группа лиц), в отношении которых осуществляется контроль одними и теми же лицами, направленное исключительно или преимущественно на занижение сумм налогов путем применения специальных налоговых режимов с превышением предусмотренных статьей 54.1 Налогового кодекса Российской Федерации пределов осуществления прав по исчислению налоговой базы и (или) суммы налогов.

Исходя из определения признаки дробления:

разделение единой предпринимательской деятельности (что под этим подразумевается не раскрыто и отдано на откуп судам);

контроль одними лицами;

использование специальных налоговых режимов (МСП и налоговые льготы к ним не относятся);

преимущественно или исключительно налоговые цели использования спец. режимов.

Компенсируя размытость формулировки, ФНС выпустило «вредное» письмо с обобщенной судебной практикой по дроблению для применения налоговыми органами (от 16.07.2024 N БВ-4-7/8051@).

Письмо «вредное», потому что однобоко показывает практику в пользу налоговых органов и видимо входит в стратегию донесения до бизнеса мысли о том, что сопротивляться бесполезно. Но это не так (по крайней мере не всегда так).

В письме приведены 9 признаков дробления и к каждому из них пример из судебной практики, подтверждающий, что так делать нельзя (незатейливая структура).

1. Ведение единой хозяйственной деятельности через организации, применяющие специальные налоговые режимы, создание новых юридических лиц при расширении бизнеса с единственной целью получения налоговых преимуществ от применения специального налогового режима является недопустимым.

Но что, если деятельность лицензируемая, территориально-обособленная, каждая компания имеет собственные ресурсы, а требование к структуре было предъявлено невзаимозависимым заказчиком (например, одна управляющая компания – один многоквартирный дом)? Тогда дробления нет - Постановление Арбитражного суда Западно-Сибирского округа от 21.01.2022 по делу А70-8901/2021 (спор на 27,9 млн руб.).

2. Искусственное выделение из единого бизнеса части (сегмента) с последующей ее передачей подконтрольному лицу, применяющему специальный налоговый режим, не может быть признано обоснованным.

Но судами такая ситуация может признаваться правомерной.

Например, сдача в субаренду помещений через арендаторов-упрощенцев организацией, применяющей ОСН по мнению АС Западно-Сибирского округа (постановление от 07.03.2024 по делу А45-36350/2022) имело деловые цели:

обеспечение заполнения арендаторами построенных и введенных в эксплуатацию корпусов ТК, что было особенно актуально в условиях одновременного строительства и ввода в эксплуатацию двух крупных торговых комплексов в целях сдачи в аренду торговых мест арендаторам закрывающегося вещевого рынка;

переложения на оптовых арендаторов функций по привлечению арендаторов, организации взаимодействия с ними, в том числе по вопросам проведения расчетов;

переложения на оптовых арендаторов риска заполнения торговых мест;

возложения на оптовых арендаторов обязанности по затратам на приобретение и монтаж конструкций торговых мест, для чего у налогоплательщика денежных средств в условиях закредитованности попросту не было;

возложения на оптовых арендаторов функции по вложению в инфраструктуру имущественного комплекса ТК, что гарантировало заинтересованность в выполнении функции по привлечению арендаторов и заполнению зданий торгового комплекса, и исключало риск перехода в аренду в другой торговый комплекс и выполнение тех же функций.

Сумма спора – 123,5 млн руб.

3. «Дроблением бизнеса» признается предпринимательская деятельность с участием лиц, взаимозависимость которых оказала влияние на результаты их деятельности. При этом с учетом п. 1 и 7 ст. 105.1 НК РФ лица могут быть признаны взаимозависимыми по основаниям, прямо не предусмотренным НК РФ.

Проблема этого признака – оценочность. Практически все сделки влияют на результаты деятельности каждой из сторон. Взаимозависимость действительно повышает возможности такого влияния, но не всегда приводи к необоснованной налоговой выгоде. Например, в постановлении АС Поволжского округа от 15.04.2024 по делу А57-377/2023 суд согласился с налогоплательщиком, что супружеские отношения не рассматриваются как родственные и их наличие само по себе не означает взаимозависимость и подконтрольность в налоговой или гражданско-правовой сфере.

4. Действия налогоплательщика, применяющего общую систему налогообложения, по занижению размера своих доходов путем их перераспределения на взаимозависимых лиц, находящихся на специальных налоговых режимах, свидетельствуют о применении таким налогоплательщиком схемы «дробления бизнеса».

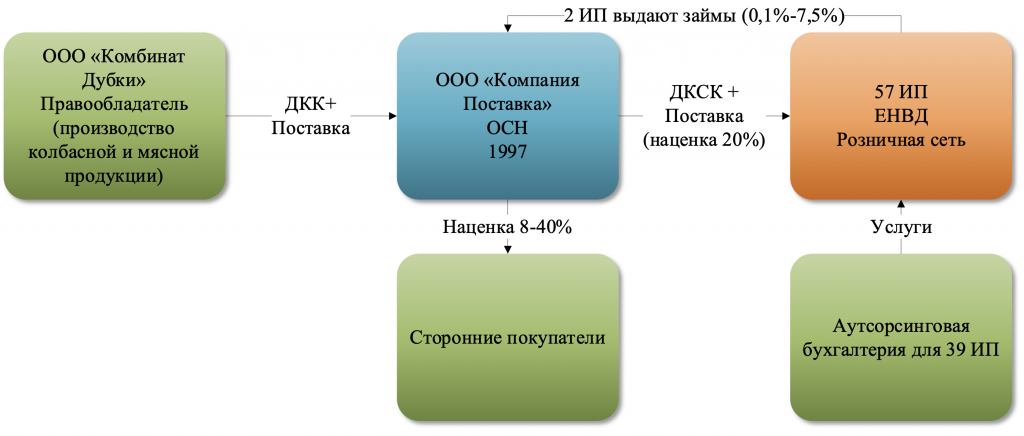

В целом – ничего нового и да, это так. Но есть немаловажный нюанс: а кто определяет, что перераспределение было и что упрощенцы – это непросто взаимозависимые, но несамостоятельные лица? Для налоговиков любая структура «Поставщик ОСН» - «Розничная сеть УСН» - уже дробление, что означает, что любая франшиза является способом получения налоговой выгоды, если пользователи применяют УСН. Суды соглашаются с этой позицией не всегда. Из последних ярких примеров - Постановление АС Поволжского округа от 05.08.2024 по делу А57-7217/2023: дробление розничной сети на 57 ИП, отбитое доначисление 189,1 млн руб.

При этом суд отметил, что спорные ИП осуществляли деятельность и зарегистрированы значительно раньше спорных правоотношений, в разные периоды времени.

5. Если налогоплательщик и взаимозависимое лицо осуществляют виды деятельности, которые являются частью единого производственного процесса, направленного на достижение общего экономического результата, искусственно разделенного в целях получения налоговой выгоды, существуют основания для признания такой выгоды необоснованной.

Но что такое единый производственный процесс? То, как понимают его кабинетные клерки? А продажа оборудования и изготовление металлоконструкций для него организациями с разными учредителями и при наличии сторонних производителей – дробление?

Для налоговиков – да, для АС Псковской области – нет (решение от 31.07.2024 по делу А52-2019/2023, сумма спора - 38,1 млн руб.).

6. Шестой и седьмой признаки можно объединить, так как они касаются семейного бизнеса: ведение предпринимательской деятельности с участием членов одной семьи само по себе не свидетельствует о «дроблении бизнеса». Между тем формальное вовлечение членов семьи в хозяйственную деятельность с целью получения налоговой экономии без осуществления ими реальных предпринимательских функций является неправомерным. И еще – при рассмотрении вопроса о консолидации доходов членов семьи, полученных от предпринимательской деятельности, значение имеет реальное участие каждого из лиц в такой предпринимательской деятельности, принятие самостоятельных управленческих решений, распоряжение своими трудовыми, административными и финансовыми ресурсами.

Но в постановлении АС Поволжского округа от 16.03.2023 по делу А12-443/2022 суд не увидел дробления в разделении одного магазина на трех ИП: мать, дочь и сына. У каждого свой ассортимент, трудовые и материальные ресурсы (спор на 39,6 млн руб.).

7. Ведение обществом хозяйственной деятельности совместно со своим учредителем и (или) руководителем, имеющим статус индивидуального предпринимателя, может свидетельствовать о «дроблении бизнеса», если такие отношения направлены исключительно на минимизацию налоговых обязательств общества.

Проблема в том, что для налогового органа чаще всего вообще не имеет значение направлена ли структура «ИП» - «он же руководитель/учредитель ООО» на получение налоговой выгоды. Под шаблон «это точно дробление», начинают подбираться признаки, которые конечно находятся, включая наличие общих IP-адресов и телефонов в банках (как будто если бы у ИП совпадающего с директором общества были бы разные телефоны и точки выхода в Интернет это бы дроблением не было).

Но значение имеет то, кто зарегистрирован раньше и для чего понадобился второй участник группы компаний. Например, в постановлении 15 ААС от 18.07.2024 по делу А32-54004/2023 суд признал деловой целью покупку ИП организации для заключения договоров с крупными заказчиками, неготовыми работать с ИП на УСН. При этом деятельность ИП фактически полностью была передана на организацию.

Суд отдельно отметил, что нормы действующего законодательства не предусматривают обязательного прекращения физическим лицом, действующим в качестве ИП, предпринимательской деятельности в случае его участия в том или ином качестве (акционера, учредителя, участника) в другой организации, а также в случае руководства этой организацией, осуществления деятельности исполнительных органов организации.

Сумма спора – 66,6 млн руб.

8. Налоговая выгода не может рассматриваться в качестве самостоятельной деловой цели. Если установлено, что главной целью, преследуемой налогоплательщиком при организации структуры бизнеса, являлось получение дохода исключительно или преимущественно за счет налоговой выгоды, в признании обоснованности ее получения может быть отказано.

В качестве примера приведено дело с выделением из общества трех новых обществ с передачей им объектов недвижимости и их последующей продажей.

Но судебная практика богаче. Можно вспомнить постановление АС Уральского округа от 11.06.2020 по делу № А71 2363/2019, в котором необоснованной налоговой выгодой не была признана продажа объекта недвижимости за 26 млн руб., с перепродажей через месяц за 70 млн руб., для сохранения УСН как «старым» продавцом, так и «новым». Аргументация налогоплательщика – отсутствие взаимозависимости и инвестирование полученных денег в новые объекты недвижимости.

Сумма спора – 41,3 млн руб.

Вообще, представление налоговиков о бизнесе не перестает удивлять. Пример из акта ВНП: если доход организации рос 5 лет, а потом застопорился – это 100% признак перевода его на другую компания для сохранения УСН. То есть других причин для того, чтобы доход не рос просто нет.

Поэтому подобные «однобокие» письма только провоцируют налоговые органы к формальному подходу к выявлению дробления, теперь с одновременным предложением воспользоваться амнистией, так как «бороться не имеет смысла».

Справедливости ради стоит отметить, что и налогоплательщики фантазируют: все больше практики, когда бизнес не спорит с дроблением, но искусственно наращивает вычеты по НДС и расходы для снижения доначисления (постановление 18 ААС от 29.07.2024 по делу А76-41276/2021, постановление АС Уральского округа от 01.08.2024 по делу А71-14932/2022 и др.). Идея понятная, но плохая. Чтобы она сработала, надо либо чтобы налоговики были лентяями/глупцами (не стоит недооценивать противника), либо глаза налоговиков были закрыты по иным, незаконным причинам (что к тому же не решает проблемы будущих периодов).

Тут главное помнить, что, налоговое планирование – стратегия, в том числе по предотвращению рисков, а налоговая оптимизация – тактическая задача спихнуть НДС в конце квартала или создать 101 упрощенца в месяце, когда лимитов по УСН уже не хватает и такая модель рано или поздно приведет к доначислениям.

Чтобы полностью понять, как работать в 2025 году и дальше, без дробления бизнеса, и не уйти в минус, применять все способы оптимизации налогов, контроля процессов, руководителей и защиты активов через эффективное структурирование группы компаний - посетите новый онлайн-интенсив Ивана Кузнецова. Регистрируйтесь по кнопке ниже -

Сноски к статье:

[1] Письма Минфина от 23.03.2017 № 03-03-РЗ/16846, ФНС от 15.02.2018 № СД-4-3/3027@

[2] пп. 7 п. 4 ст. 105.14 НК РФ

[3] Определение Верховного Суда РФ от 17.06.2019 по делу № А76-10867/2017, Определение Верховного Суда РФ от 30.04.2019 по делу № А63-931/2018 и др.

[4] Постановление АС Уральского округа от 09.02.2023 по делу № А76-14845/22

[5] Постановление АС Уральского округа от 30.11.2022 по делу № А71-7014/2021

[6] Постановление АС Уральского округа от 21.06.2022 по делу № А07-30920/2020

[7] Подпункт 3 п.1 ст.251 НК РФ

[8] Ст. 66.1 ГК РФ

[9] Подпункт 3.7 п.1 ст.251 НК РФ

[10] Подпункт 11 п.1 ст.251 НК РФ

[11] Подпункт 1 п. 3 ст. 284 НК РФ

[12] Ст. 1054 ГК РФ

[13] Подпункт 4 п. 3 ст. 39, п. 1 ст. 278 НК РФ, п. 3 ст. 270 НК РФ

Автор статьи

Иван Кузнецов

- ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

- управляющий партнер центра налоговой и корпоративной безопасности «Комплаенс Решения»;

- автор онлайн-курса «Налоговые проверки. Тактика защиты», книги «Реальная оптимизация налогов» и экспертных публикаций в СМИ: Аудит.it, Клерк.ру, Фонтанка.ру, Актион;

- под его руководством компания осуществила 450 проектов по налоговой и корпоративной оптимизации бизнеса с оборотом от 120 млн. до 10 млрд. рублей;

Компания «Комплаенс Решения» входит в рейтинги лучших юридических компаний:

Если вы хотите:

- Защититься от уголовного преследования;

- Построить группу компаний без "дробления";

- Безопасно выводить деньги на нужды бенефициаров;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

- Защититься от уголовного преследования;

- Построить группу компаний без «дробления»;

- Безопасно выводить деньги на нужды собственников и компании;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

Получите приглашение на специальный онлайн-интенсив Ивана Кузнецова, по кнопке ниже -

В результате интенсива вы получите

Практическое руководство по построению группы компаний без обвинения в дроблении бизнеса

Новые способы законного вывода наличности без угрозы штрафов и блокирования

Узнаете, как избежать налоговых проверок. Как сделать, чтобы к вам не пришли с проверкой

Способы законной оптимизации НДФЛ, Страховых взносов и Налога на прибыль

Схемы защиты активов от незаконных действий гос.органов, нежеланных партнеров, «бывших» жен и рейдерского захвата

Практические шаги для «чистки» истории и полной легализации бизнеса

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваш бухгалтер узнаете, как уберечь себя от уголовной и субсидиарной ответственности

Вам не будет грозить ответственность перед кредиторами своей собственностью

Вы не попадете в план налоговых и полицейских проверок

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваши директора сможете уберечь себя от уголовной и субсидиарной ответственности

Вы не попадете в план налоговых и полицейских проверок

Организатор интенсива

Компания «Бизнес Прогресс»

ИП Картопольцев Александр Сергеевич,

ОГРНИП 314746008400070

Занимаемся проведением бизнес-мероприятий в течении 6 лет.

Семинары компании посетили более 6000 первых лиц компаний в Москве, Санкт-Петербурге, Нижнем-Новгороде, Челябинске, Екатеринбурге, Ижевске и в онлайн-формате.

Отзывы об интенсиве

Форма изложения «вне системы» позволяет посмотреть со стороны на мир обязательств налогоплательщиков и, соответственно, видно больше возможностей для превентивного безопасного планирования бизнеса. Спасибо.

Реально переворачивается мозг.

Собственник бизнеса

Работаю финансовым директором уже на протяжении 15 лет. Побывала на семинаре Ивана Кузнецова.

Семинар мощный и один из лучших семинаров в Москве, выше всяких похвал. Посещала последнее время очень много семинаров и есть с чем сопоставить. Два дня пролетели с воодушевлением, увлеченно.

Финансовый директор

Безусловно, очень нужный семинар. Я из него почерпнула ключевые тенденции и осознание, как работать и получать удовольствие от своей профессиональной деятельности. Потому что последнее время непонятно было, как работать вообще.

Подход Ивана сначала был непонятным, но благодаря живым примерам, я нашла подходящие решения для работы.

По итогам семинара остались уйма позитивных эмоций и большое количество планов, которые я знаю, как осуществлять!!!!

Выражаю огромную благодарность!!! Прекрасная организация!

Главный бухгалтер

Понравилась предметность, "все по-делу".

В сравнении с Туровым "Ивану 5+, Турову 3-"

Финансовый директор

Семинар на пять с плюсом. Иван Сергеевич очень внятно все поясняет. Подход к решению проблем налогоплательщиков индивидуальный. Понравилась предприимчивость и креативность мышления.

Объясняет легко и доступно. С чувством юмора, открытый человек. Колебалась, посещать данный семинар или нет. Ехать далеко, но решила все же ехать и не пожалела.

Семинар однозначно нужен.

Главный бухгалтер

Посещаем много семинаров, понравилась подача информации с судебной практикой вместе.

Но хотелось бы получить раздатку, для отметок своих. Фоткая в телефон, принцип может забыться. Считаем это важным.

Организация хорошая.

Иван Кузнецов интересен и такая не скучная, точная и актуальная, конкретная и без воды.

Спасибо еще раз.

Неизвестный участник

Узнала много полезной информации для решения вопросов предприятия, очень важная информация по корпоративному договору и взаимоотношениям с ЦБ, использования интеллектуальной собственности.

Главный бухгалтер

Полезно, интересно, достаточно динамично. Все в классических схемах, достойно упорядоченно, есть над чем подумать в части реструктуризации собственного и клиентского бизнеса.

Огромное спасибо!

Собственник, Главный бухгалтер

Благодарен!

Думаю окупил:)

Лучше отдать редактору текст, чтобы меньше ошибок было, но зато суть - на ура.

Еще раз спасибо!

Главный бухгалтер

Семинар понравился: - актуальностью;

- свежими решениями арбитражных судов 2018-2019 гг.;

- очень хорошо и легко преподносится информация;

- узнали много новой информации о корпоративной безопасности;

- последние выкладки о дроблении бизнеса оказались о дроблении бизнеса оказались очень полезными;

- 115-ФЗ и примеры блокировок полезны 100% всем;

- на вопросы ответили полностью.

Неизвестный участник

Очень интересно, познавательно и полезно.

Единственно, хотелось бы подробнее. Приходилось выбирать: слушать или записывать. План семинара по времени выдерживался.

Директор и главный бухгалтер

В целом, очень интересный семинар. Но хотелось бы больше примеров для крупных групп Компаний с оборотом в несколько млрд. рублей. Возможно отдельный семинар для крупных компаний, т.к. таких на рынке нет.

Главный бухгалтер

Остались вопросы?

© 2014-2024 ИП Картопольцев Александр Сергеевич. Все права защищены.

ОГРНИП 314746008400070

КОНТАКТЫ

8 (499) 346-87-90

biz.pro3@mail.ru

г. Челябинск, ул. Энтузиастов, д.11, офис 324