8 (499) 346-87-90

Дробление бизнеса после изменений в НК РФ

Декларируется, что изменения в НК РФ с 01.01.2025 г. направлены на борьбу с дроблением бизнеса. Фактически, количество налоговых споров только увеличится, потому что порог дробления опустился с 265,8 млн. руб. до 60 млн. руб. (максимальный размер для освобождения от НДС), а лимиты по УСН выросли до 450 млн. руб., что позволит использовать упрощенку с необходимостью менее мелкого дробления.

В соответствии с п. 1 ч. 1 ст. 6 Закона № 176-ФЗ, дробление бизнеса — это разделение единой предпринимательской деятельности между несколькими формально самостоятельными лицами (организациями, индивидуальными предпринимателями), в отношении которых осуществляется контроль одними и теми же лицами, направленное исключительно или преимущественно на занижение сумм налогов путем применения специальных налоговых режимов.

Исходя из этого определения, признаки дробления есть у групп компаний, в которых:

1. хотя бы один участник применяет ОСН, независимо от размера совокупного дохода группы (численности работников, стоимости основных средств);

2. в группе компаний нет участников на ОСН, но совокупная выручка участников превышает 60 млн руб. (численность работников превышает 130 человек, стоимость ОС по данным бухгалтерского учета – более 200 млн руб.).

Неожиданно (в третьем чтении законопроекта № 727330-8) появилась норма о том, что с 2025 года индивидуальные предприниматели, чьи доходы за 2024 год превысят 60 млн рублей, утратят право на применение патентной системы налогообложения (подпункт 1 п. 6 ст. 346.45 НК РФ). Причем лимит включает как доход от ПСН, так и других систем налогообложения (при совмещении ПСН с ОСН или УСН). Таким образом, вопрос выбора системы налогообложения встает и перед теми ИП, которые в 2024 году утратили право на ПСН, но сохранили право на УСН.

Также обозначены «новые» виды дробления: использование пониженных тарифов страховых взносов для МСП, освобождения от НДС для общепита и т.д. Несмотря на то, что в законодательном определении «дробление бизнеса» содержится указание на использование именно специальных налоговых режимов, ФНС в п.8 методических рекомендациях по применению налоговой амнистии дробления бизнеса применяет этот термин и к моделям структурирования без использования УСН, ПСН или ЕСХН.

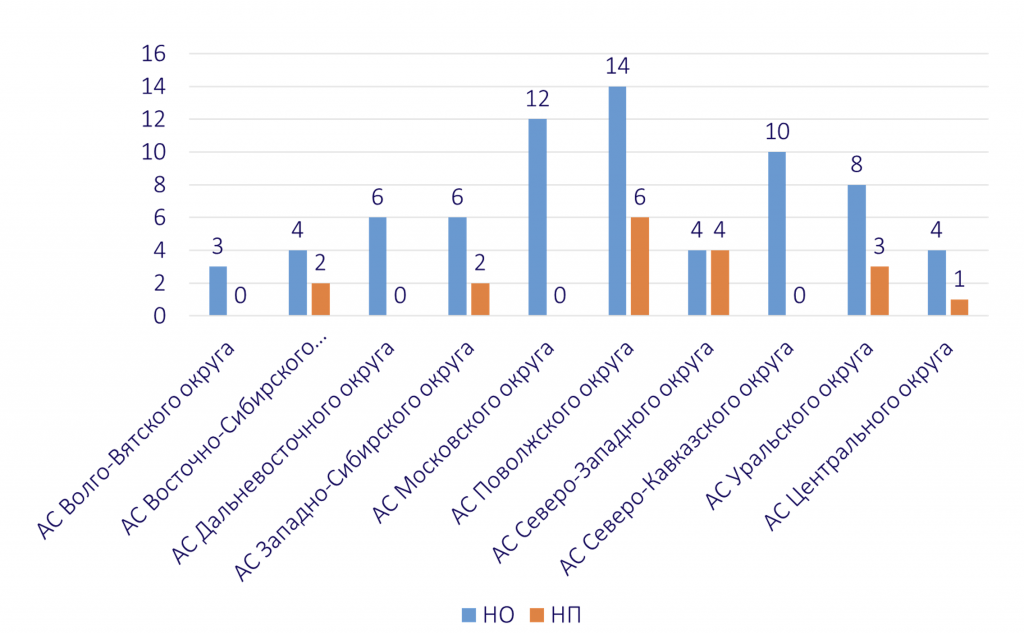

При этом ФНС отдельно отмечает, что подходы к дроблению бизнеса, выработанные судебной практикой остаются неизменными. Иван Кузнецов проанализировал судебную практику по дроблению бизнеса, в том числе на уровне судов кассационной инстанции за 9 мес. 2024 года и получили следующие данные:

Из статистики окружных судов следует, что 20% споров выигрывают налогоплательщики, но судебная практика по округам неоднородная.

Какие аргументы помогают выиграть спор в судах кассационной инстанции? Иван Кузнецов выделил 3 основных:

1. Наличие деловой цели, отличной от налоговой.

Создание нового направления бизнеса.

Создание нового юридического лица было обусловлено строительством фабрики по производству оливинового песка, началом осуществления обществом деятельности не только по добыче полезного ископаемого (оливина), но и его переработке.

Применение льготного режима налогообложения (УСН) вновь созданным предприятием (осуществляющим новый для региона вид деятельности) соответствует целям установления специальных налоговых режимов (пункт 1 статьи 7 Федерального закона от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации»).

Продажи в новых регионах.

Основной целью налогоплательщика при создании новой организации являлось не получение необоснованной налоговой выгоды, а увеличение объема продаж за счет привлечения значительной доли сельскохозяйственных товаропроизводителей, использующих специальные режимы налогообложения, в соседних с областью регионах.

Выделение непрофильного вида деятельности.

Реальная деловая цель хозяйственных отношений между организациями заключается в освобождении производителя продукции от несвойственного производителю вида экономической деятельности - розничной реализации произведенной им продукции через собственные магазины, которая в рассматриваемом случае была бы для него убыточной, если бы налогоплательщик осуществлял эту деятельность самостоятельно от своего имени.

Обеспечение заполняемости арендаторами ТЦ.

Целью заключения обществом договоров аренды с оптовыми арендаторами являлось: обеспечение заполнения построенных и введенных в эксплуатацию корпусов ТК, в том числе за счет привлечения оптовыми арендаторами конечных арендаторов, ранее арендовавших места на вещевом рынке; переложение функций по привлечению конечных арендаторов, рисков заполнения торговых мест, неисполнения конечными арендаторами обязанностей; возложение обязанности по затратам на приобретение и монтаж конструкций торговых мест; возложение функций по вложению в инфраструктуру имущественного комплекса ТК.

Повышение конкурентоспособности с федеральными сетями.

Поскольку несоответствие современным стандартам розничной торговли приводит к снижению конкурентоспособности предприятия, его стагнации и постепенному вытеснению с рынка, как крупными федеральными сетями, так и региональными игроками на рынке ритейла, только размещение совместными усилиями предпринимателей нескольких собственных торговых точек на одной площади, способствовало созданию продовольственного магазина, соответствующего отраслевым стандартам и ожиданиям современного потребителя.

Как видно из приведенной судебной практики, деловые цели для структурирования групп компаний могут быть самыми различными, в том числе обусловлены внешними причинами (например, условиями контрактов с крупными поставщиками: налогоплательщик в силу условий дилерских договоров с производителями автомобилей не вправе оказывать услуги и выполнять работы по техническому обслуживанию и ремонту негарантийных автомобилей или автомобилей иных марок, не входящих в дилерское соглашение, установке дополнительного оборудования на новые автомобили с применением неодобренных и неоригинальных запасных частей. Организации осуществляют хозяйственную деятельность для реализации и гарантийному обслуживанию автомобилей конкретной торговой марки.

2. Самостоятельность организаций.

Наличие сторонних поставщиков, разные виды деятельности, наличие собственных материальных и трудовых ресурсов, отсутствие признаков взаимозависимости (основной признак дробления!) – значительно улучшают перспективы спора.

При этом даже при наличии признаков дробления, реальное осуществление аффилированными лицами самостоятельных видов деятельности не является основанием для консолидации их доходов у одного субъекта.

Налоговое законодательство, как правило, не предусматривает возможности возложения налоговых обязанностей одного субъекта предпринимательской деятельности на другого.

Организации и предприниматели, включенные налоговым органом в схему «дробления бизнеса» вели различные виды деятельности (опт, розница), имели свою категорию покупателей и рынок сбыта (реализация продукции производилась в различных регионах России). При этом торговая выручка данных организаций (предпринимателей), поступала на их расчетные счета в банках, которыми распоряжались самостоятельно, по своему усмотрению.

Налоговым органом не учтено то, что организация вела хозяйственную деятельность по другому адресу (в другом населенном пункте), имея для этого по указанному адресу необходимые производственные и складские помещения, а также свой штат сотрудников.

3. Корпоративная история.

Корпоративная история – прежде всего даты регистрации организаций или ИП, разный состав участников, неизменность структуры группы компаний при изменении налогового законодательства (аргумент небезынтересен в 2024 году, в котором группы компаний очевидно начали изменения своей структуры исходя из изменений НК РФ и расчета на возможность воспользоваться амнистией по дроблению).

Ведение деятельности до регистрации проверяемого налогоплательщика и реальное осуществление аффилированными лицами самостоятельной предпринимательской деятельности не является основанием считать их доходы доходом одного налогоплательщика.

Учитывая, что предусмотренная подпунктом 30 пункта 3 статьи 149 НК РФ льгота была введена с 01.01.2010, суды обоснованно посчитали, что учредители спорных организаций при их создании 30.03.2005 не могли преследовать цели получения необоснованной налоговой выгоды. Судами также установлено: спорные контрагенты не изменяли свою деятельность после появления в законе налоговой льготы.

Иван Кузнецов намеренно приводил цитаты судов, а не свои субъективные выводы для того, чтобы показать, что суды иногда очень либерально подходят к структурам групп компаний. При этом можно прийти к парадоксальному выводу: если бы все суды исходили из добросовестности налогоплательщиков, а не оценки набора признаков дробления, то государство вынуждено было бы вообще отменить специальные налоговые режимы, а не изменить условия их использования и предложить амнистию в обмен на уплату НДС по ставке 20%.

ФНС на своем сайте опубликовало подробные методические рекомендации по применению амнистии по дроблению, пересказывать которые нет смысла. Но есть несколько моментов, на которые стоило бы обратить внимание.

Один из способов отказа от дробления, который предлагается в методических рекомендациях – перейти формально самостоятельным организациям на ОСН. Т.е. для отказа от дробления можно оставить номинальные организации и ИП, лишь бы они были на ОСН. Этому подходу лучше не следовать: во-первых, могут остаться риски, связанные с использованием пониженных тарифов страховых взносов для МСП, во-вторых, риски признания внутригрупповых расходов необоснованными или получении налоговой выгоды от уплаты НДФЛ вместо налога на прибыль.

А вот если доход группы компаний до 450 млн руб. и в 2025 г. планируется сохранить УСН, но отказаться от дробления, предлагается выход только один – вести деятельность в рамках одной организации или ИП. Но если в группе компаний два ИП, которые самостоятельно распоряжаются деньгами, но имеют признаки дробления? Начать деятельность в рамках организации – это не только необходимость выплаты дивидендов и более высокие штрафы, но и целый блок корпоративных вопросов: как распределить доли и права, как выйти из бизнеса и т.д. Одному ИП устроиться на работу к другому – очевидно не выход.

Амнистия по дроблению – не милость государства, а констатация невозможности бороться с дроблением только с помощью ВНП. И амнистия может быть интересна только тем, у кого действительно было дробление (а не нормальное структурирование с использованием специальных налоговых режимов), кто хотел от дробления отказаться и может сделать это экономически.

Тут главное помнить, что, налоговое планирование – стратегия, в том числе по предотвращению рисков, а налоговая оптимизация – тактическая задача спихнуть НДС в конце квартала или создать 101 упрощенца в месяце, когда лимитов по УСН уже не хватает и такая модель рано или поздно приведет к доначислениям.

Чтобы полностью понять, как работать в 2025 году и дальше, без дробления бизнеса, применять все способы оптимизации налогов, контроля процессов, руководителей и защиты активов через эффективное структурирование группы компаний - посетите новый онлайн-интенсив Ивана Кузнецова. Регистрируйтесь по кнопке ниже -

Сноски к статье:

[1] Письма Минфина от 23.03.2017 № 03-03-РЗ/16846, ФНС от 15.02.2018 № СД-4-3/3027@

[2] пп. 7 п. 4 ст. 105.14 НК РФ

[3] Определение Верховного Суда РФ от 17.06.2019 по делу № А76-10867/2017, Определение Верховного Суда РФ от 30.04.2019 по делу № А63-931/2018 и др.

[4] Постановление АС Уральского округа от 09.02.2023 по делу № А76-14845/22

[5] Постановление АС Уральского округа от 30.11.2022 по делу № А71-7014/2021

[6] Постановление АС Уральского округа от 21.06.2022 по делу № А07-30920/2020

[7] Подпункт 3 п.1 ст.251 НК РФ

[8] Ст. 66.1 ГК РФ

[9] Подпункт 3.7 п.1 ст.251 НК РФ

[10] Подпункт 11 п.1 ст.251 НК РФ

[11] Подпункт 1 п. 3 ст. 284 НК РФ

[12] Ст. 1054 ГК РФ

[13] Подпункт 4 п. 3 ст. 39, п. 1 ст. 278 НК РФ, п. 3 ст. 270 НК РФ

Автор статьи

Иван Кузнецов

- ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

- управляющий партнер центра налоговой и корпоративной безопасности «Комплаенс Решения»;

- автор онлайн-курса «Налоговые проверки. Тактика защиты», книги «Реальная оптимизация налогов» и экспертных публикаций в СМИ: Аудит.it, Клерк.ру, Фонтанка.ру, Актион;

- под его руководством компания осуществила 450 проектов по налоговой и корпоративной оптимизации бизнеса с оборотом от 120 млн. до 10 млрд. рублей;

Компания «Комплаенс Решения» входит в рейтинги лучших юридических компаний:

Если вы хотите:

- Защититься от уголовного преследования;

- Построить группу компаний без "дробления";

- Безопасно выводить деньги на нужды бенефициаров;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

- Защититься от уголовного преследования;

- Построить группу компаний без «дробления»;

- Безопасно выводить деньги на нужды собственников и компании;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

Получите приглашение на специальный онлайн-интенсив Ивана Кузнецова, по кнопке ниже -

В результате интенсива вы получите

Практическое руководство по построению группы компаний без обвинения в дроблении бизнеса

Новые способы законного вывода наличности без угрозы штрафов и блокирования

Узнаете, как избежать налоговых проверок. Как сделать, чтобы к вам не пришли с проверкой

Способы законной оптимизации НДФЛ, Страховых взносов и Налога на прибыль

Схемы защиты активов от незаконных действий гос.органов, нежеланных партнеров, «бывших» жен и рейдерского захвата

Практические шаги для «чистки» истории и полной легализации бизнеса

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваш бухгалтер узнаете, как уберечь себя от уголовной и субсидиарной ответственности

Вам не будет грозить ответственность перед кредиторами своей собственностью

Вы не попадете в план налоговых и полицейских проверок

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваши директора сможете уберечь себя от уголовной и субсидиарной ответственности

Вы не попадете в план налоговых и полицейских проверок

Организатор интенсива

Компания «Бизнес Прогресс»

ИП Картопольцев Александр Сергеевич,

ОГРНИП 314746008400070

Занимаемся проведением бизнес-мероприятий в течении 6 лет.

Семинары компании посетили более 6000 первых лиц компаний в Москве, Санкт-Петербурге, Нижнем-Новгороде, Челябинске, Екатеринбурге, Ижевске и в онлайн-формате.

Отзывы об интенсиве

Форма изложения «вне системы» позволяет посмотреть со стороны на мир обязательств налогоплательщиков и, соответственно, видно больше возможностей для превентивного безопасного планирования бизнеса. Спасибо.

Реально переворачивается мозг.

Собственник бизнеса

Работаю финансовым директором уже на протяжении 15 лет. Побывала на семинаре Ивана Кузнецова.

Семинар мощный и один из лучших семинаров в Москве, выше всяких похвал. Посещала последнее время очень много семинаров и есть с чем сопоставить. Два дня пролетели с воодушевлением, увлеченно.

Финансовый директор

Безусловно, очень нужный семинар. Я из него почерпнула ключевые тенденции и осознание, как работать и получать удовольствие от своей профессиональной деятельности. Потому что последнее время непонятно было, как работать вообще.

Подход Ивана сначала был непонятным, но благодаря живым примерам, я нашла подходящие решения для работы.

По итогам семинара остались уйма позитивных эмоций и большое количество планов, которые я знаю, как осуществлять!!!!

Выражаю огромную благодарность!!! Прекрасная организация!

Главный бухгалтер

Понравилась предметность, "все по-делу".

В сравнении с Туровым "Ивану 5+, Турову 3-"

Финансовый директор

Семинар на пять с плюсом. Иван Сергеевич очень внятно все поясняет. Подход к решению проблем налогоплательщиков индивидуальный. Понравилась предприимчивость и креативность мышления.

Объясняет легко и доступно. С чувством юмора, открытый человек. Колебалась, посещать данный семинар или нет. Ехать далеко, но решила все же ехать и не пожалела.

Семинар однозначно нужен.

Главный бухгалтер

Посещаем много семинаров, понравилась подача информации с судебной практикой вместе.

Но хотелось бы получить раздатку, для отметок своих. Фоткая в телефон, принцип может забыться. Считаем это важным.

Организация хорошая.

Иван Кузнецов интересен и такая не скучная, точная и актуальная, конкретная и без воды.

Спасибо еще раз.

Неизвестный участник

Узнала много полезной информации для решения вопросов предприятия, очень важная информация по корпоративному договору и взаимоотношениям с ЦБ, использования интеллектуальной собственности.

Главный бухгалтер

Полезно, интересно, достаточно динамично. Все в классических схемах, достойно упорядоченно, есть над чем подумать в части реструктуризации собственного и клиентского бизнеса.

Огромное спасибо!

Собственник, Главный бухгалтер

Благодарен!

Думаю окупил:)

Лучше отдать редактору текст, чтобы меньше ошибок было, но зато суть - на ура.

Еще раз спасибо!

Главный бухгалтер

Семинар понравился: - актуальностью;

- свежими решениями арбитражных судов 2018-2019 гг.;

- очень хорошо и легко преподносится информация;

- узнали много новой информации о корпоративной безопасности;

- последние выкладки о дроблении бизнеса оказались о дроблении бизнеса оказались очень полезными;

- 115-ФЗ и примеры блокировок полезны 100% всем;

- на вопросы ответили полностью.

Неизвестный участник

Очень интересно, познавательно и полезно.

Единственно, хотелось бы подробнее. Приходилось выбирать: слушать или записывать. План семинара по времени выдерживался.

Директор и главный бухгалтер

В целом, очень интересный семинар. Но хотелось бы больше примеров для крупных групп Компаний с оборотом в несколько млрд. рублей. Возможно отдельный семинар для крупных компаний, т.к. таких на рынке нет.

Главный бухгалтер

Остались вопросы?

© 2014-2024 ИП Картопольцев Александр Сергеевич. Все права защищены.

ОГРНИП 314746008400070

КОНТАКТЫ

8 (499) 346-87-90

biz.pro3@mail.ru

г. Челябинск, ул. Энтузиастов, д.11, офис 324