8 (499) 346-87-90

Дробление бизнеса. Итоги 6 месяцев 2025 года

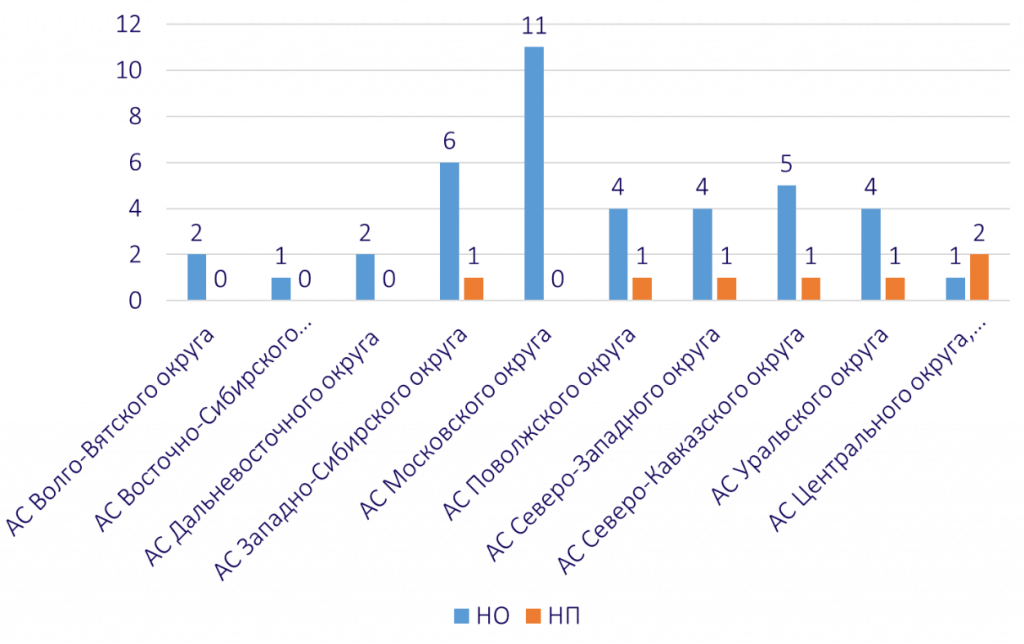

Окружные арбитражные суды в первом полугодии 2025 года рассмотрели 47 дел по дроблению бизнеса, только по 7 делам решения были приняты в пользу налогоплательщика (14,9%), что является самым худшим результатом за последние 8 лет. При этом лидером по количеству споров стал Московский округ, заметно сократилось количество споров в Северо-Кавказском округе (что связано со значительным количеством споров в прошлых периодах и активной борьбой с дроблением).

Примечательно, что во 2 квартале 2025 года в пользу налогоплательщика вообще было принято только одно постановление окружного суда.

При анализе статистики следует учитывать, что большинство споров по дроблению бизнеса вообще не доходят до судов, в том числе из-за возможности применения амнистии.

В уже упомянутом выигрышном деле, основными аргументами налогоплательщика были:

Использование одного IP-адреса было объяснено подготовкой и отправлением налоговой отчётности одним подрядчиком, с которым был заключён договор на оказание бухгалтерских услуг. Кроме того, использование одного IP-адреса без использования ключа электронной цифровой подписи клиента не является средством идентификации клиента автоматизированной системы расчетов.

Формирование кадрового состава спорных контрагентов за счет работников, ранее работавших у налогоплательщика, по мнению суда само по себе не свидетельствовало о получении необоснованной налоговой выгоды.

Между тем, такой либеральный подход в 2025 году оказался действительно редким.

Типовой набор признаков дробления в судебной практике 2025 года (равно как и при проведении предпроверочных анализов и ВНП) остается неизменным.

1. Взаимозависимость. По-прежнему – абсолютный лидер среди признаков дробления. Чаще всего взаимозависимость прямая (через учредителей или руководителей) или косвенная (использование бывших работников в качестве ИП, учредителей или руководителей организаций). Вместе с взаимозависимостью идет и признак общего управления, который доказывается допросами, анализом доверенностей и т.д.

2. Применение специальных налоговых режимов. Отметим, что споры по структурированию бизнеса для применения пониженных тарифов страховых взносов пока в судебной практике округов встречаются редко. Между тем, обвинения в дроблении бизнеса для освобождения от НДС при обслуживании многоквартирных домов встречаются регулярно. Например, «посредством перераспределения расходов и доходов по обслуживанию МКД между взаимозависимыми и подконтрольными лицами налогоплательщик создал ситуацию, при которой видимость действий нескольких юридических лиц прикрывала фактическую деятельность одного хозяйствующего субъекта, не отвечавшего установленным подпунктом 30 пункта 3 статьи 149 Налогового кодекса условиям для применения освобождения от уплаты НДС».

Потенциально аналогичные выводы можно было бы распространить и на другие виды деятельности, освобожденные от НДС на основании ст.149 НК РФ. Таким образом, нельзя исключать риски обвинений в дроблении и без использования УСН, если при объединении участников группы компаний они заплатили бы налогов больше, чем по отдельности. Справедливости ради стоит отметить, что в своей практике мы с этим встречаемся крайне редко.

3. Общий сайт с единой системой заказа, перечнем адресов всех организаций сети, указанных в качестве составных частей единой группы. Рядом с этим признаком часто встречается и использование общего товарного знака.

Противоядие от данного признака в виде договоров коммерческой концессии работает не всегда. Хотя есть и положительная практика.

4. Совпадение IP-адресов – тоже один из убойных признаков дробления. Причем совпадение необязательно может быть только при выходе в банк-клиент и подаче отчетности, но и при регистрации на сайтах (например, HH.ru). Этот постоянно встречающийся признак вызывает недоумение, так как его однозначная отрицательная оценка широко известна.

Совпадение IP-адресов можно скрывать, а можно объяснять наличием одной аутсорсинговой бухгалтерии. При этом необходимо понимать, что общая бухгалтерия – это несколько признаков дробления (централизованное управление счетами, совпадение доверенных лиц, совпадение IP-адресов, централизованное управление, часто и кадровый учет, возможно общая 1С и т.д.).

5. Один вид деятельности (одинаковые товары, работы, услуги без какой-либо специализации). Вообще дробление может быть «параллельным» (все занимаются одним видом деятельности, например при розничной сетевой торговле), «последовательным» (разделение единого производственного процесса, например, на опт и розницу, производство и опт и т.д.). С «последовательным» дроблением особенно много пограничных случаев, которые могут расцениваться и как дробление и как выделение отдельных видов деятельности.

6. Идентичные контрагенты (как покупатели, так и поставщики), с которыми заключены договоры на одинаковых условиях, зачастую подписанные одним и тем же лицом по всей группе взаимосвязанных лиц.

Часто можно встретить вопрос о том, сколько в процентах контрагентов не должно совпадать, чтобы избежать признака дробления. На этот вопрос нет универсального ответа. Наличие, например 10% сторонних контрагентов может расцениваться как признак самостоятельности организации, так и финансовой подконтрольности от внутригрупповых поставщиков или покупателей.

7. Единая система логистики (от общих менеджеров по логистике до оплаты перевозок для всей группы компаний от одного участника).

8. Общая ценовая политика. Может быть объяснена условиями договоров (агентский, коммерческой концессии, дилерский и т.д.).

9. Осуществление деятельности по одному адресу. Разные офисы на одном этаже бизнес-центра даже с разными табличками часто не решают проблему использования общего сервера, принтеров, общих пространств (кухни, раздевалки, переговорных комнат и т.д.).

10. Единая кадровая политика (прием на работу осуществляется централизованно). Выявляется не только допросами, но и анализом вакансий, контактных данных менеджеров по подбору персонала и т.д.

11. Централизованное хранение трудовых книжек, печатей, документов разных организаций и ИП. Чаще всего выявляется осмотрами или оперативно-розыскными мероприятиями.

12. Совместительство и миграция работников. Совместительство может объясняться волей самого работника (но должно быть как минимум подтверждено его допросом). Миграция работников – один из самых спорных моментов: налоговым органом даже переход одного работника пять лет назад может расцениваться как миграция. В любом случае, условия труда работников при смене работодателей должны изменяться (должности, оклады, графики и т.д.).

13. Отсутствие у спорных организаций материальных и кадровых ресурсов. Отметим, что при их наличии налоговым органом исследуется вопрос о том, как они появились у спорных организаций или ИП, в том числе не были ли они переданы другими участникам группы компаний (в том числе неспорными или уже ликвидированными).

14. Особенности финансирования: задолженности, займы, низкая внутригрупповая наценка – явные индикаторы особых отношений контрагентов. Частично компенсируется единообразным подходом: например, если есть долги с взаимозависимыми контрагентами, но и такие же долги есть и перед внешними (что бывает редко).

15. Есть и забавные признаки дробления в виде общих корпоративов или счетов, открытых в одном банке (даже если это Сбербанк).

Также анализируются цифровые следы, публикации в СМИ, информация на сайтах, использование общего программного обеспечения, создание группы в короткий промежуток времени и очевидно для сохранения специальных налоговых режимов или налоговых льгот и т.д. Контрольный выстрел – свидетельские показания руководителей спорных организаций (основная задача налоговиков – признать их номинальными или не ориентирующимися в бизнесе) и работников (с целью установления восприятия ими группы компаний как общего бизнеса и нарушений в системе соподчиненности).

С учетом большого количества признаков дробления, для самодиагностики его наличия можно задать 3 вопроса:

Обращает на себя внимание, что в данном закрытом перечне нет такого традиционного пассивного дохода как получение роялти.

3. Налогообложение выплат выгодоприобретателям личного фонда.

Если ответы на вопросы положительные, остальные признаки дробления будут также неизбежно присутствовать.

Следует учитывать, что стандартный набор контраргументов, подтверждающих отсутствие дробления бизнеса не всегда работает. Например, довод о наличии лицензионных рисков для обоснования создания нескольких организаций может получить такую оценку: «Необходимо полагать, что исключение риска потери лицензируемого бизнеса из-за возможности административного наказания в виде приостановления деятельности или аннулирования лицензии нельзя рассматриваться в качестве «коммерческой» цели деятельности компании, поскольку добросовестное соблюдение законов и других установленных правил поведения являются нормой и обязательным условием для ведения любой законной деятельности на территории Российской Федерации».

Покупка готового бизнеса с уже выбранной УСН хотя и может рассматриваться как аргумент против дробления (особенности корпоративной истории должны учитываться судами), но может быть не принят судом, потому что в проверяемом периоде дробление было.

Но несмотря на ухудшение судебной статистики судов кассационной инстанции во 2 квартале 2025 года, нижестоящими судами все еще принимаются решения в пользу налогоплательщиков, в том числе по делам со значительными суммами доначислений. УСН по-прежнему используется многими группами компаний в пограничных случаях между дроблением и структурированием. И пока УСН еще не отменен.

С учетом того, что механизмы выявления и доказывания дробления налоговыми органами полностью известны, бизнес вполне может управлять своими рисками, либо отказываясь от специальных налоговых режимов и льгот, либо подготавливая линию защиты.

Если вы хотите защитить свой бизнес, активы, избежать крупных штрафов и законно иметь наличные средства на нужны бенефициаров и компании, экономить на налогах, за счет грамотного применения налоговых преференций, посетите интенсив Ивана Кузнецова.

Он объясняет все на понятных цветных слайдах, языком понятным ТОП-менеджменту. Сделайте свой бизнес безопасным и стабильным. Информацию по кнопке ниже -

Сноски к статье:

[1] Письма Минфина от 23.03.2017 № 03-03-РЗ/16846, ФНС от 15.02.2018 № СД-4-3/3027@

[2] пп. 7 п. 4 ст. 105.14 НК РФ

[3] Определение Верховного Суда РФ от 17.06.2019 по делу № А76-10867/2017, Определение Верховного Суда РФ от 30.04.2019 по делу № А63-931/2018 и др.

[4] Постановление АС Уральского округа от 09.02.2023 по делу № А76-14845/22

[5] Постановление АС Уральского округа от 30.11.2022 по делу № А71-7014/2021

[6] Постановление АС Уральского округа от 21.06.2022 по делу № А07-30920/2020

[7] Подпункт 3 п.1 ст.251 НК РФ

[8] Ст. 66.1 ГК РФ

[9] Подпункт 3.7 п.1 ст.251 НК РФ

[10] Подпункт 11 п.1 ст.251 НК РФ

[11] Подпункт 1 п. 3 ст. 284 НК РФ

[12] Ст. 1054 ГК РФ

[13] Подпункт 4 п. 3 ст. 39, п. 1 ст. 278 НК РФ, п. 3 ст. 270 НК РФ

СПИКЕР ИНТЕНСИВА

АВТОР СТАТЬИ

ИВАН КУЗНЕЦОВ

ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

включен в персональные рейтинги Российской газеты и Коммерсантъ в отрасли «Налоговое консультирование и споры»;

ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

управляющий партнер Центра налоговой и корпоративной безопасности «Комплаенс Решения», входящего в рейтинги лучших юридических компаний Коммерсантъ и Право 300 в отрасли «Налоговое консультирование и споры»;

член экспертного совета журнала «Практическое налоговое планирование»;

автор книги «Реальная оптимизация налогов» и экспертных публикаций в СМИ: Аудит.it, Клерк.ру, Актион;

- руководитель центра налоговой и корпоративной безопасности «Комплаенс Решения», включенного в рейтинги Коммерсантъ и Право 300 в отрасли «Налоговое консультирование и споры»;

автор онлайн-курса «Налоговые проверки. Тактика защиты», книги «Реальная оптимизация налогов» и экспертных публикаций в СМИ: Аудит.it, Клерк.ру, Фонтанка.ру, Актион;

20-летний опыт структурирования бизнеса с оборотом от 200 млн до 80 млрд рублей;

под его руководством компания осуществила 450 проектов по налоговой и корпоративной оптимизации бизнеса с годовым оборотом от 120 млн. до 10 млрд. рублей;

аттестованный налоговый консультант

аттестованный налоговый консультант, дипломированный юрист.

Если вы хотите:

- Защититься от уголовного преследования;

- Построить группу компаний без "дробления";

- Безопасно выводить деньги на нужды бенефициаров;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

- Защититься от уголовного преследования;

- Построить группу компаний без «дробления»;

- Безопасно выводить деньги на нужды собственников и компании;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

Получите приглашение на специальный живой интенсив Ивана Кузнецова, по кнопке ниже -

В результате интенсива вы получите

Практическое руководство по построению группы компаний без обвинения в дроблении бизнеса

Новые способы законного вывода наличности без угрозы штрафов и блокирования

Узнаете, как избежать налоговых проверок. Как сделать, чтобы к вам не пришли с проверкой

Способы законной оптимизации НДФЛ, Страховых взносов и Налога на прибыль

Схемы защиты активов от незаконных действий гос.органов, нежеланных партнеров, «бывших» жен и рейдерского захвата

Практические шаги для «чистки» истории и полной легализации бизнеса

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваш бухгалтер узнаете, как уберечь себя от уголовной и субсидиарной ответственности

Вам не будет грозить ответственность перед кредиторами своей собственностью

Вы не попадете в план налоговых и полицейских проверок

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваши директора сможете уберечь себя от уголовной и субсидиарной ответственности

Вы не попадете в план налоговых и полицейских проверок

Организатор интенсива

Компания «Бизнес Прогресс»

ИП Картопольцев Александр Сергеевич,

ОГРНИП 314746008400070

Занимаемся проведением бизнес-мероприятий в течении 10 лет.

Семинары компании посетили более 10000 первых лиц компаний в Москве, Санкт-Петербурге, Нижнем-Новгороде, Челябинске, Екатеринбурге, Стамбуле и в онлайн формате.

Отзывы об интенсиве

Форма изложения «вне системы» позволяет посмотреть со стороны на мир обязательств налогоплательщиков и, соответственно, видно больше возможностей для превентивного безопасного планирования бизнеса. Спасибо.

Реально переворачивается мозг.

Собственник бизнеса

Работаю финансовым директором уже на протяжении 15 лет. Побывала на семинаре Ивана Кузнецова.

Семинар мощный и один из лучших семинаров в Москве, выше всяких похвал. Посещала последнее время очень много семинаров и есть с чем сопоставить. Два дня пролетели с воодушевлением, увлеченно.

Финансовый директор

Безусловно, очень нужный семинар. Я из него почерпнула ключевые тенденции и осознание, как работать и получать удовольствие от своей профессиональной деятельности. Потому что последнее время непонятно было, как работать вообще.

Подход Ивана сначала был непонятным, но благодаря живым примерам, я нашла подходящие решения для работы.

По итогам семинара остались уйма позитивных эмоций и большое количество планов, которые я знаю, как осуществлять!!!!

Выражаю огромную благодарность!!! Прекрасная организация!

Главный бухгалтер

Понравилась предметность, "все по-делу".

В сравнении с Туровым "Ивану 5+, Турову 3-"

Финансовый директор

Семинар на пять с плюсом. Иван Сергеевич очень внятно все поясняет. Подход к решению проблем налогоплательщиков индивидуальный. Понравилась предприимчивость и креативность мышления.

Объясняет легко и доступно. С чувством юмора, открытый человек. Колебалась, посещать данный семинар или нет. Ехать далеко, но решила все же ехать и не пожалела.

Семинар однозначно нужен.

Главный бухгалтер

Посещаем много семинаров, понравилась подача информации с судебной практикой вместе.

Но хотелось бы получить раздатку, для отметок своих. Фоткая в телефон, принцип может забыться. Считаем это важным.

Организация хорошая.

Иван Кузнецов интересен и такая не скучная, точная и актуальная, конкретная и без воды.

Спасибо еще раз.

Неизвестный участник

Узнала много полезной информации для решения вопросов предприятия, очень важная информация по корпоративному договору и взаимоотношениям с ЦБ, использования интеллектуальной собственности.

Главный бухгалтер

Полезно, интересно, достаточно динамично. Все в классических схемах, достойно упорядоченно, есть над чем подумать в части реструктуризации собственного и клиентского бизнеса.

Огромное спасибо!

Собственник, Главный бухгалтер

Благодарен!

Думаю окупил:)

Лучше отдать редактору текст, чтобы меньше ошибок было, но зато суть - на ура.

Еще раз спасибо!

Главный бухгалтер

Семинар понравился: - актуальностью;

- свежими решениями арбитражных судов 2018-2019 гг.;

- очень хорошо и легко преподносится информация;

- узнали много новой информации о корпоративной безопасности;

- последние выкладки о дроблении бизнеса оказались о дроблении бизнеса оказались очень полезными;

- 115-ФЗ и примеры блокировок полезны 100% всем;

- на вопросы ответили полностью.

Неизвестный участник

Очень интересно, познавательно и полезно.

Единственно, хотелось бы подробнее. Приходилось выбирать: слушать или записывать. План семинара по времени выдерживался.

Директор и главный бухгалтер

В целом, очень интересный семинар. Но хотелось бы больше примеров для крупных групп Компаний с оборотом в несколько млрд. рублей. Возможно отдельный семинар для крупных компаний, т.к. таких на рынке нет.

Главный бухгалтер

Остались вопросы?

© 2014-2025 ИП Картопольцев Александр Сергеевич. Все права защищены.

ОГРНИП 314746008400070

КОНТАКТЫ

8 (499) 346-87-90

info@bizprogress.ru

г. Челябинск, пр. Ленина, д.79, офис 432A