8 (499) 346-87-90

Дробление бизнеса. Итоги судебной практики 2024 и перспективы 2025

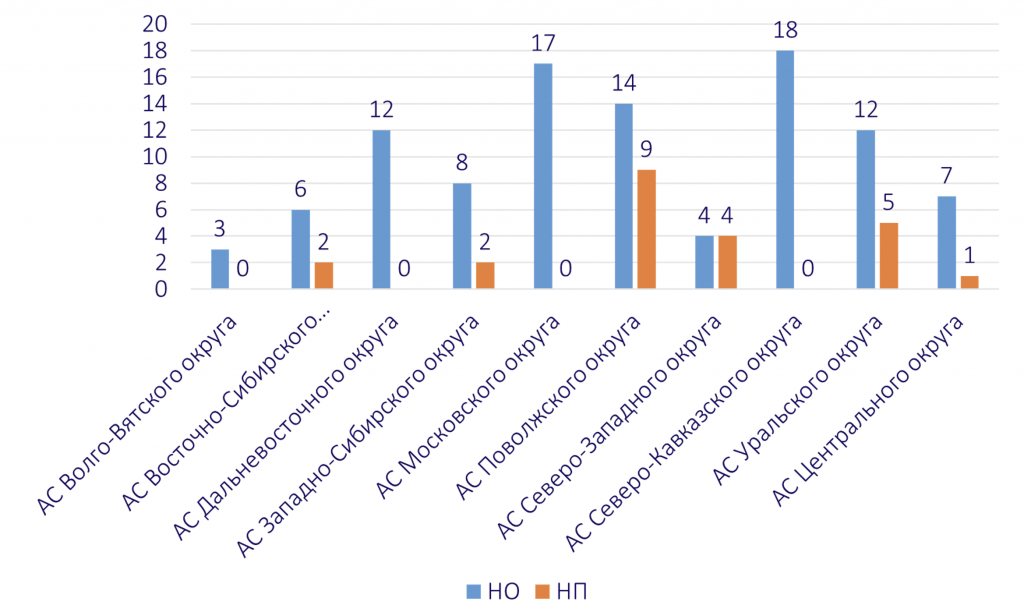

В 2024 году арбитражные суды кассационной инстанции рассмотрели 124 спора по дроблению бизнеса. В 22% случаев решения были приняты в пользу налогоплательщиков. Подобная статистика остается в целом неизменной последние 5 лет, что, во-первых, ставит под сомнение декларируемую ФНС безошибочность ВНП по данной категории споров, во-вторых, показывает, что не любое использование специальных налоговых режимов - дробление.

При этом обращает на себя явная неоднородность судебной практики по округам: АС Московского, Северо-Кавказского и Дальневосточного округов не принято ни одного постановления в пользу налогоплательщиков, тогда как в Северо-Западном округе таких постановлений – 50%, в Поволжском округе – 39%, в Уральском округе – почти 30%:

Такая статистика может объясняться тремя факторами (или их комбинациями):

1. В некоторых округах налоговые органы работают более эффективно и результативно, возможно, имеют большую квалификацию.

2. В некоторых округах налогоплательщики более вдумчиво подходят к структурированию групп компаний.

3. В некоторых округах налоговые органы более плотно взаимодействуют с судами в интересах бюджета.

Традиционно одни и те же аргументы налогоплательщиков судами расценивалась совершенно по-разному. В выигранных налогоплательщиках делах можно встретить неожиданный по нынешним временам либерализм.

В Постановлении АС Поволжского округа от 29.11.2024 г. по делу А49-5539/2022 ключевым аргументом в пользу налогоплательщика наличие у спорных ИП необходимой технической базой, возможности и осуществлении прямых продаж продукции покупателям, самостоятельный характер деятельности (даже при совпадении IP-адресов и централизованной бухгалтерии).

В Постановлении АС Уральского округа от 08.11.2024 г. по делу А47-7496/2023 было указано, что несмотря на установленную взаимозависимость (руководители спорных организаций были бывшими работниками проверяемого налогоплательщика), налоговым органом не установлено, что она влияла на принимаемые спорными организациями решения.

Примечательно, что оценку получил и стандартный аргумент об аффилированности проверяемого налогоплательщика и спорных организаций: «отношения аффилированности характеризуются корпоративными связями более широкого порядка, нежели отношения взаимозависимости, поскольку всегда связаны с возможностью получения дохода от участия в коммерческих юридических лицах, но не всегда связаны с возможностью оказывать влияние на принимаемые такими лицами управленческие и финансовые решения. Следовательно, сама по себе аффилированность юридических и физических лиц не может подтверждать выводы налогового органа о дроблении бизнеса».

Похожая позиция указана и в Постановление АС Северо-Западного округа от 04.07.2024 по делу А52-1390/2023: сам по себе факт взаимозависимости налогоплательщика и предпринимателей при ведении последними реальной финансово-хозяйственной деятельности не является достаточным основанием для вывода о создании налогоплательщиками схемы «дробления бизнеса» (даже при наличии других признаков дробления).

В Постановление АС Восточно-Сибирского округа от 19.06.2024 по делу А69-2935/2022 было указано, что осуществление лицами розничной торговли в одних помещениях с единым входом, общими однотипными вывесками, режимом работы, уголком покупателя, планом эвакуации, без капитальных перегородок, разделений на отделы и иных конструктивных ограждений, с единой кассовой линией, едиными службами, не свидетельствует однозначно о наличии единого производственного процесса, поскольку целью кооперации с другими предпринимателями и организациями-платежными агентами являлось создание торгового предприятия, похожего на магазины крупных федеральных сетей.

Еще более категоричная позиция была указана в Постановлении АС Поволжского округа от 11.12.2024 по делу А72-9161/2022: «фактически налоговый орган в оспариваемом решении применил к заявителю лишь выработанные типовые доводы, клише, ссылаясь в своем решении на массу обстоятельств, выдавая их за имеющуюся совокупность доказательств. Типовые доводы, которые налоговые органы применяют ко всем налогоплательщикам, в данном случае прямо противоречат фактическим обстоятельствам дела, основаны на поверхностном анализе финансово-хозяйственных отношений, не подтверждены доказательствами и приведены лишь для указания на «совокупность» обстоятельств, на деле не доказывающих состав правонарушения. Виновность заявителя в применении схемы уклонения от налогообложения основана налоговым органом лишь на предположениях, на соображениях вероятности тех или иных фактов».

И все же в абсолютном большинстве споров по дроблению, именно типовые доводы и клише (фактически – перечисление признаков дробления), ложатся в основу принятия решений судами: чем больше признаков, тем больше вероятность проиграть спор.

Типовые аргументы налоговых органов остаются неизменными уже более 10 лет и шире указанных в п.6 письма ФНС России от 18.10.2024 № СД-4-2/11836@, включая экзотические – например, общие корпоративы (постановление 7ААС от 28.06.2024 по делу А45-2738/2023).

Как мы уже неоднократно писали, механическое сокрытие признаков дробления без изменения реальных бизнес-процессов – малоэффективно и в большинстве случаев просто невозможно. При этом взаимозависимость, совпадение IP-адресов, компрометирующая информация на сайтах (или их отсутствие) участников группы компаний, регистрация в одном адресе при использовании специальных налоговых режимов – значительно увеличивают вероятность возникновения спора по дроблению.

Таким образом, первично выявляемые налоговым органом признаки дробления (прежде всего автоматизировано), можно скрыть. Вторичные (выявляемые при осуществлении предпроверочного анализа или проверки) – сложно, а в прошлых периодах – в большинстве случаев невозможно.

Естественно, в 2024 году не только окружные суды, но и суды первой инстанции еще не ссылались на амнистию дробления или законодательное определение дробления, по-прежнему указывая «дробление бизнеса» в кавычках. Но есть несколько интересных исключений:

- Постановление 9ААС от 18.12.2024 г. по делу А40-55466/2023, в котором суд отметил, что понятие «дробление бизнеса» используется только для целей, указанных в статье 6 Закона № 176, и начинает действовать с 12.07.2024 (статья 8 Закона № 176).

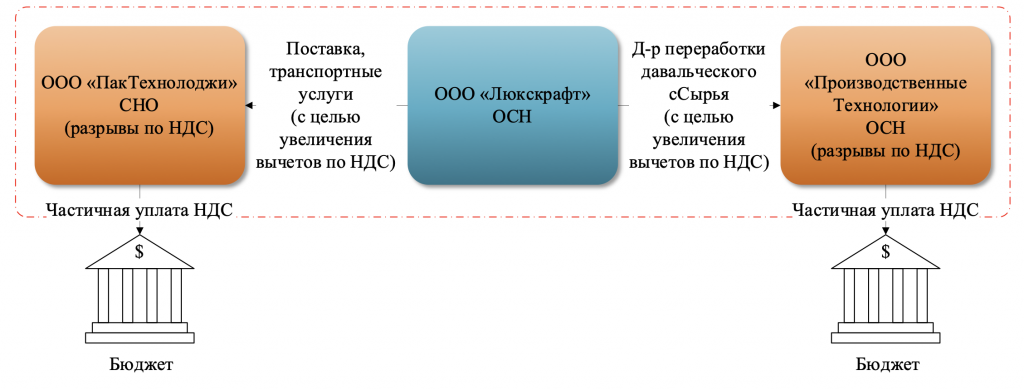

- Постановление АС Уральского округа от 28.11.2024 по делу А34-5953/2022, в котором суд признал, что даже в отсутствии дробления бизнеса в понимании ст.6 Федерального Закона № 176-ФЗ (все участники группы компаний применяли ОСН, а не специальные налоговые режимы), налогоплательщиками могут использоваться сходные схемы (для увеличения вычетов по НДС), при которых действительные налоговые обязательства должны определяться таким же образом, как и при дроблении:

Суд указал, что в данном случае, размер доначисляемого налога налоговому органу следовало уменьшить как на суммы НДС, уплаченные в бюджет от имени обществ «Пак-Технолоджи», «Производственные технологии», так и на соответствующие налоговые вычеты, т.к. несмотря на создание формального документооборота между налогоплательщиком и взаимозависимыми лицами, суммы налогов, включая НДС, внесенные в бюджет от имени аффилированных лиц (элементов рассматриваемой схемы), в действительности были уплачены за счет средств самого налогоплательщика, а, значит, должны быть учтены при расчете налоговых обязательств последнего.

Следует обратить внимание, что в п.7 письма ФНС России от 18.10.2024 № СД-4-2/11836@ указано, что использование либо неиспользование в тексте акта налоговой проверки и (или) решения, принимаемого по итогам налоговой проверки, формулировки «дробление бизнеса» не ограничивает право налогоплательщиков на амнистию.

При этом амнистия не распространяется на (п.8 указанного письма):

- НДФЛ и страховые взносы, доначисленные в связи с занижением (сокрытием) заработной платы (не связаны с дроблением бизнеса);

- страховые взносы (дробление бизнеса в целях получения статуса МСП для применения пониженного тарифа страховых взносов);

- НДС в связи с применением льгот в сфере общественного питания (дробление бизнеса в целях освобождения от налогообложения НДС услуг общественного питания, не превышающих по выручке 2 млрд рублей в год);

- НДПИ (дробление бизнеса с целью занижения себестоимости полезного ископаемого).

Отметим, что данный перечень не является конечным. Например, в соответствии с пп. 30 п. 3 ст. 149 НК РФ освобождается от НДС реализация работ по содержанию и ремонту общего имущества в МКД, выполняемых управляющими организациями, при условии их приобретения у организаций и ИП, непосредственно выполняющих данные работы. Таким образом, создание структуры Управляющая организация – подконтрольные подрядчики на УСН, может рассматриваться как способ дробления бизнеса (с возможностью применения амнистии и учета уплаченных налогов «упрощенцами» при определении действительных налоговых обязательств), так и как неправомерное освобождение от НДС (Определение ВС РФ от 23.10.2024 по делу А19-20107/2022).

Как способ получения необоснованной налоговой выгоды могут рассматриваться и структуры IT-компаний, в которой одна из организаций – резидент Сколково, пользующийся освобождением от НДС и налога на прибыль, в случае утраты этого права при присоединении дохода и прибыли других участников группы компаний.

Вероятно, в 2025 году налоговые органы прекратят пытаться вменять дробление бизнеса группам компаний, в которых все участники применяют ОСН, что ранее встречалось неоднократно (постановление АС Московского округа от 14.06.2023 по делу А41-8436/2022, постановление АС Поволжского округа 27.12.2022 по делу А12-3785/2022 и др.), но это лишит налогоплательщиков возможности рассчитывать на амнистию по дроблению. Так что количество споров, в которых сам налогоплательщик пытается доказать наличие у него именно дробления – увеличится.

Также увеличится внимание налоговых органов к правомерности применения льгот и пониженных ставок по НДС, дроблению на маркетплейсах, франшизных сетей и т.д. Не исключен и рост споров по разрывам по НДС, которые могут дать новые плательщики НДС-упрощенцы, в том числе ошибочно выбравшие НДС по ставке 20% в отсутствии источников для вычетов. Таким образом, 2025 год точно не будет для налогоплательщиков проще 2024 г.

Тут главное помнить, что, налоговое планирование – стратегия, в том числе по предотвращению рисков, а налоговая оптимизация – тактическая задача спихнуть НДС в конце квартала или создать 101 упрощенца в месяце, когда лимитов по УСН уже не хватает и такая модель рано или поздно приведет к доначислениям.

Чтобы легко разобраться, как работать в 2025 году без рисков для активов и без дробления, а также:

- применять все способы оптимизации налогов (без последствий);

- контролировать с бизнес-процессы и руководителей с помощью юридических механизмов;

- защитить имущество, через эффективное структурирование группы компаний - посетите новый онлайн-интенсив Ивана Кузнецова.

Регистрируйтесь по кнопке ниже -

Сноски к статье:

[1] Письма Минфина от 23.03.2017 № 03-03-РЗ/16846, ФНС от 15.02.2018 № СД-4-3/3027@

[2] пп. 7 п. 4 ст. 105.14 НК РФ

[3] Определение Верховного Суда РФ от 17.06.2019 по делу № А76-10867/2017, Определение Верховного Суда РФ от 30.04.2019 по делу № А63-931/2018 и др.

[4] Постановление АС Уральского округа от 09.02.2023 по делу № А76-14845/22

[5] Постановление АС Уральского округа от 30.11.2022 по делу № А71-7014/2021

[6] Постановление АС Уральского округа от 21.06.2022 по делу № А07-30920/2020

[7] Подпункт 3 п.1 ст.251 НК РФ

[8] Ст. 66.1 ГК РФ

[9] Подпункт 3.7 п.1 ст.251 НК РФ

[10] Подпункт 11 п.1 ст.251 НК РФ

[11] Подпункт 1 п. 3 ст. 284 НК РФ

[12] Ст. 1054 ГК РФ

[13] Подпункт 4 п. 3 ст. 39, п. 1 ст. 278 НК РФ, п. 3 ст. 270 НК РФ

Автор статьи

Иван Кузнецов

- ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

- управляющий партнер центра налоговой и корпоративной безопасности «Комплаенс Решения»;

- автор онлайн-курса «Налоговые проверки. Тактика защиты», книги «Реальная оптимизация налогов» и экспертных публикаций в СМИ: Аудит.it, Клерк.ру, Фонтанка.ру, Актион;

- под его руководством компания осуществила 450 проектов по налоговой и корпоративной оптимизации бизнеса с оборотом от 120 млн. до 10 млрд. рублей;

Компания «Комплаенс Решения» входит в рейтинги лучших юридических компаний:

Если вы хотите:

- Защититься от уголовного преследования;

- Построить группу компаний без "дробления";

- Безопасно выводить деньги на нужды бенефициаров;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

- Защититься от уголовного преследования;

- Построить группу компаний без «дробления»;

- Безопасно выводить деньги на нужды собственников и компании;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

Получите приглашение на специальный онлайн-интенсив Ивана Кузнецова, по кнопке ниже -

В результате интенсива вы получите

Практическое руководство по построению группы компаний без обвинения в дроблении бизнеса

Новые способы законного вывода наличности без угрозы штрафов и блокирования

Узнаете, как избежать налоговых проверок. Как сделать, чтобы к вам не пришли с проверкой

Способы законной оптимизации НДФЛ, Страховых взносов и Налога на прибыль

Схемы защиты активов от незаконных действий гос.органов, нежеланных партнеров, «бывших» жен и рейдерского захвата

Практические шаги для «чистки» истории и полной легализации бизнеса

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваш бухгалтер узнаете, как уберечь себя от уголовной и субсидиарной ответственности

Вам не будет грозить ответственность перед кредиторами своей собственностью

Вы не попадете в план налоговых и полицейских проверок

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваши директора сможете уберечь себя от уголовной и субсидиарной ответственности

Вы не попадете в план налоговых и полицейских проверок

Организатор интенсива

Компания «Бизнес Прогресс»

ИП Картопольцев Александр Сергеевич,

ОГРНИП 314746008400070

Занимаемся проведением бизнес-мероприятий в течении 6 лет.

Семинары компании посетили более 6000 первых лиц компаний в Москве, Санкт-Петербурге, Нижнем-Новгороде, Челябинске, Екатеринбурге, Ижевске и в онлайн-формате.

Отзывы об интенсиве

Форма изложения «вне системы» позволяет посмотреть со стороны на мир обязательств налогоплательщиков и, соответственно, видно больше возможностей для превентивного безопасного планирования бизнеса. Спасибо.

Реально переворачивается мозг.

Собственник бизнеса

Работаю финансовым директором уже на протяжении 15 лет. Побывала на семинаре Ивана Кузнецова.

Семинар мощный и один из лучших семинаров в Москве, выше всяких похвал. Посещала последнее время очень много семинаров и есть с чем сопоставить. Два дня пролетели с воодушевлением, увлеченно.

Финансовый директор

Безусловно, очень нужный семинар. Я из него почерпнула ключевые тенденции и осознание, как работать и получать удовольствие от своей профессиональной деятельности. Потому что последнее время непонятно было, как работать вообще.

Подход Ивана сначала был непонятным, но благодаря живым примерам, я нашла подходящие решения для работы.

По итогам семинара остались уйма позитивных эмоций и большое количество планов, которые я знаю, как осуществлять!!!!

Выражаю огромную благодарность!!! Прекрасная организация!

Главный бухгалтер

Понравилась предметность, "все по-делу".

В сравнении с Туровым "Ивану 5+, Турову 3-"

Финансовый директор

Семинар на пять с плюсом. Иван Сергеевич очень внятно все поясняет. Подход к решению проблем налогоплательщиков индивидуальный. Понравилась предприимчивость и креативность мышления.

Объясняет легко и доступно. С чувством юмора, открытый человек. Колебалась, посещать данный семинар или нет. Ехать далеко, но решила все же ехать и не пожалела.

Семинар однозначно нужен.

Главный бухгалтер

Посещаем много семинаров, понравилась подача информации с судебной практикой вместе.

Но хотелось бы получить раздатку, для отметок своих. Фоткая в телефон, принцип может забыться. Считаем это важным.

Организация хорошая.

Иван Кузнецов интересен и такая не скучная, точная и актуальная, конкретная и без воды.

Спасибо еще раз.

Неизвестный участник

Узнала много полезной информации для решения вопросов предприятия, очень важная информация по корпоративному договору и взаимоотношениям с ЦБ, использования интеллектуальной собственности.

Главный бухгалтер

Полезно, интересно, достаточно динамично. Все в классических схемах, достойно упорядоченно, есть над чем подумать в части реструктуризации собственного и клиентского бизнеса.

Огромное спасибо!

Собственник, Главный бухгалтер

Благодарен!

Думаю окупил:)

Лучше отдать редактору текст, чтобы меньше ошибок было, но зато суть - на ура.

Еще раз спасибо!

Главный бухгалтер

Семинар понравился: - актуальностью;

- свежими решениями арбитражных судов 2018-2019 гг.;

- очень хорошо и легко преподносится информация;

- узнали много новой информации о корпоративной безопасности;

- последние выкладки о дроблении бизнеса оказались о дроблении бизнеса оказались очень полезными;

- 115-ФЗ и примеры блокировок полезны 100% всем;

- на вопросы ответили полностью.

Неизвестный участник

Очень интересно, познавательно и полезно.

Единственно, хотелось бы подробнее. Приходилось выбирать: слушать или записывать. План семинара по времени выдерживался.

Директор и главный бухгалтер

В целом, очень интересный семинар. Но хотелось бы больше примеров для крупных групп Компаний с оборотом в несколько млрд. рублей. Возможно отдельный семинар для крупных компаний, т.к. таких на рынке нет.

Главный бухгалтер

Остались вопросы?

© 2014-2024 ИП Картопольцев Александр Сергеевич. Все права защищены.

ОГРНИП 314746008400070

КОНТАКТЫ

8 (499) 346-87-90

biz.pro3@mail.ru

г. Челябинск, ул. Энтузиастов, д.11, офис 324