Глава ФНС на съезде РСПП отметил, что количество компаний в зоне риска дробления растет. Значит тема продолжает быть актуальной. Иван Кузнецов традиционно проанализировал сплошным методом судебную практику округов за 1 кв. 2026 года для того, чтобы взглянуть на дробление глазами судов.

Сущностных споров по дроблению – 21 (все по итогам проведенных ВНП), плюс 3 дела, в которых вменялось сокрытие выручки, но фактически – смежные с дроблением модели.

На первом месте по количеству сущностных споров по дроблению оказался Уральский округ – 5 дел, Северо-Кавказский – на втором (4 дела), на третьем месте – Западно-Сибирский округ (3 дела).

Суммы спора от 3,1 до 552,7 млн руб., средний размер доначислений – около 104 млн руб. Таким образом, риск обвинений в дроблении не зависит от масштаба бизнеса: проблемы могут возникнуть как у крупных холдингов, так и групп, состоящих из двух ИП.

В пользу налогоплательщика 4 сущностных спора (19%), остальные – еще 4 дела возвращены на новое рассмотрение, 1 спор дал смешанный результат, остальные проиграны. Отметим, что в прошлых периодах процент выигранных споров колебался от 12 до 24%.

Топ-5 аргументов налогового органа, которые встречаются чаще всего:

Не самые частые, но и весомые признаки дробления – наличие внутригрупповой задолженности или нерыночная наценка.

Например, задолженность ИП перед взаимозависимым обществом-поставщиком, которое предоставляло товар со скидками 30-40%, приводила к убыточности сделок (Постановление АС Северо-Кавказского округа от 10.02.2026 по делу А53-39997/2024).

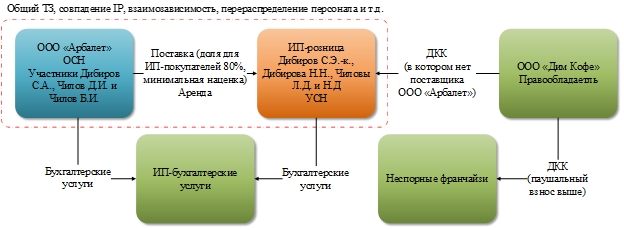

В деле А76-20995/2024 (постановление АС Уральского округа от 20.02.2026 г.) суд согласился с налоговым органом в том, что проверяемым налогоплательщиком искусственно создана ситуация, при которой основная наценка (17-150%) образовывалась у розничных участников группы компаний, а не у поставщика на ОСН.

То есть судами отрицательно оценивается модель: поставщик ОСН с низкой наценкой продает товар взаимозависимому розничному продавцу на УСН. При этом нерыночность цен для внутригрупповых покупателей доказывается сопоставлением наценки проверяемого налогоплательщика с внешними контрагентами. Отметим, что при таком способе структурирования еще больше ухудшают перспективы спора займы от упрощенца в пользу поставщика (что вообще не свойственно деловой практике).

Интересно, что судами признается дроблением и структуры групп компаний, в которых все участники применяли ОСН: спорные организации по давальческой модели передавали сырье проверяемому налогоплательщику на переработку, после чего готовая продукция формально «проходила» через цепочку давальцев и уже затем реализовывалась конечным покупателям. Суд квалифицировал такую модель как искусственное дробление единой производственно-сбытовой цепочки для неправомерного увеличения вычетов по НДС и расходов по налогу на прибыль.

Дело примечательно тем, что ВНП проводилась за 2015-2017 годы, решение АС первой инстанции и постановление апелляции были приняты в 2025 году, а кассации – в 2026 году. То есть между началом спорного периода и решением суда, вступившего в силу, прошло 10 лет (постановление АС Московского округа от 11.03.2026 г.).

Отметим, что такая позиция не новая: в 2025 году также есть решения судов (например, Постановление АС Уральского округа от 07.08.2025 по делу А60-30087/2024), в которых группы компаний с участниками на ОСН признавались дроблением для получения необоснованных вычетов по НДС.

Но чаще всего в делах по дроблению фигурируют более простые договоры.

Топ-3 самых распространённых договоров, используемых при дроблении:

Причем дела по дроблению франшизных сетей в большинстве своем типовые, а их количество растет и позволяет выделять их в отдельную категорию. Например, суд признал, что под видом франшизной модели налогоплательщик фактически разделил единую розничную сеть по взаимозависимым ИП на ЕНВД и УСН:

Постановление АС Северо-Кавказского округа от 19.03.2026 по делу А32-4146/2023.

Топ-5 аргументов в пользу налогоплательщика:

Например, налоговый орган вменял, что ИП на ОСН перевел часть своей выручки на другого ИП на УСН.

Инспекция собрала типовой набор признаков дробления:

Но налоговая вменяла проверяемому налогоплательщику, что он перевел часть своей выручки на спорного ИП и именно поэтому занизил НДС, НДФЛ и взносы. Но из самих же материалов дела и материалов следственного комитета следовало другое: продукцию для спорного ИП изготавливал и поставлял не проверяемый ИП, а организация, а значит выгодоприобретатель был выбран неверно, равно как и неверно были рассчитаны действительные налоговые обязательства (Постановление АС Уральского округа от 03.02.2026 по делу А34-2624/2024).

В другом типовом споре арендодатель на ОСН – арендатор на УСН, налогоплательщик выиграл, доказав, что его предпринимательская деятельность - сдача в аренду имущества торгового центра, а не собственное ведение всех арендуемых бизнесов.

Налоговый орган настаивал, что вся совокупность обстоятельств - родство, бывшие сотрудники, единые телефоны, сайт, ККТ, бренд, последовательная смена ИП - подтверждает создание арендодателем с привлечением подконтрольных ему предпринимателей схемы дробления (разделения) бизнеса, при которой боулинг, аттракционы, парковка, автомойка были формально выведены на ИП.

Но суд согласился с налогоплательщиком: арендодатель лишь организовал несколько разнородных готовых видов бизнеса и предоставил их в аренду, что не запрещено законом, объективных доказательств того, что доход предпринимателей передавался обществу, налоговый орган не представил. К тому же инспекция не доказала:

Постановление АС Центрального округа от 02.02.2026 г. по делу А84-4870/2024.

Несмотря на то, что взаимозависимость – основной и самый распространенный признак дробления, сам по себе он не означает однозначный проигрыш налогоплательщика. Например, налоговый орган пытался доказать формальное разделение единого неделимого производственного процесса: группа компаний, контролируемая одной семьей, разделила добывающие общества на УСН, при этом при объединении доходов этих обществ лимиты УСН были бы превышены, технологической потребности делить месторождение на отдельные участки не было.

Но суд учел корпоративную историю: если структура существует давно, лицензии выданы много лет назад, а разделение участков оформлялось не в спорный период, то инспекция обязана убедительно доказать, что именно в проверяемые годы это превратилось в злоупотребление. Этого, по мнению суда, сделано не было.

К тому же предыдущими ВНП дробление выявлено не было. У спорных обществ были отдельные коллективы в 10–40 человек; организации зарегистрированы по разным адресам; у них разные руководители и главные бухгалтеры; налоговый орган не доказал совпадения IP-адресов, общего бухгалтерского учета, общих телефонов и единых каналов идентификации; у каждого общества были свои расчетные счета и самостоятельное распоряжение ими.

Постановление АС Уральского округа от 25.02.2026 по делу А76-26323/2023.

При этом следует учитывать, что корпоративная история не всегда является аргументом в пользу налогоплательщика для суда. В постановлении 9 ААС от 20.01.2026 по делу А40-174323/2025 суд указал, что не имеет правового значения даты образования (приобретения) аптек, так как в проверяемых периодах двух ВНП (2016-2021 г.г.) аптеки умышленно необоснованно использовали преимущества МСП, независимо от вида и периода введения того или иного преимущества (например, первые аптеки также образовались до введения ЕНВД и УСН). Примечательно, что спор касался дробления не с использованием специальных налоговых режимов, а пониженных тарифов страховых взносов для МСП.

Особый интерес представляют споры, в которых налоговый орган вменяет сокрытие выручки, а не дробление.

Например, по мнению проверяющих общество реализовывало ГСМ через аффилированных ИП. Налоговый орган использовал аргументы, как при дроблении:

Но налогоплательщик выиграл:

Постановление АС Уральского округа от 12.02.2026 по делу А76-18030/2023

Почему не вменяли дробление? Потому что обычно так доначисление получается больше и никакой амнистии. Отметим, что в своей практике мы также все чаще сталкиваемся с квалификацией групп компаний не в качестве дробления, а как способ сокрытия выручки.

Несмотря на то, что основной фокус внимания налоговых органов по-прежнему направлен на использование спорных контрагентов, риски дробления бизнеса являются существенными и то, что эта тема поднимается главой ФНС – лишнее тому доказательство. Но полный отказ от использования специальных налоговых режимов или налоговых льгот, равно как и чрезмерная консолидация групп компаний – часто ошибочное решение, особенно в условиях ухудшения экономической обстановки.

Если вы хотите разобраться в тонкостях налогового планирования на 2026 год, понять, что в вашей структуре уже представляет опасность и как это изменить, как снизить налоговую нагрузку без претензий, и как пересобрать структуру группы без потери управляемости - примите участие в интенсиве Ивана Кузнецова, который пройдёт 15–16 апреля в Санкт-Петербурге.

Узнайте подробности и зарегистрируйтесь по ссылке ниже: