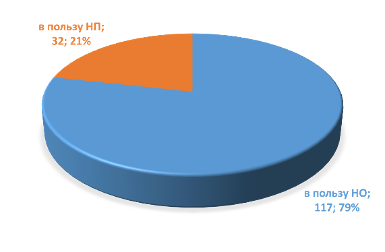

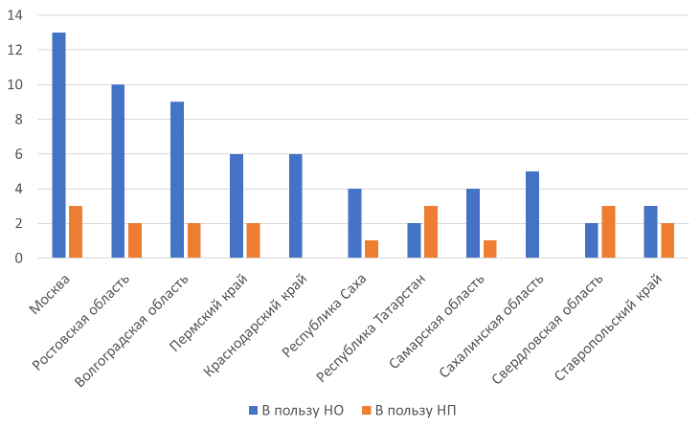

Во-первых, растет количество споров (статистика по предпроверочным анализам не публикуется, но на наш взгляд их стало больше), что само по себе тревожно.

Во-вторых, стремительная девальвация рубля и рост инфляции увеличивает риск «слета» с УСН и желания собственников бизнеса сохранить возможность использовать специальные налоговые режимы любой ценой.

В-третьих, среди выигранных налоговиками дел есть действительно сложные кейсы, из которых видно, что налогоплательщики к проверке готовились, но проверяющим все равно удалось найти слабые места. И здесь противнику – респект.

из суммы недоимки (то есть суммы налога, которая реально должна была быть уплачена, если бы дробления не было);

штрафа (чаще всего – 40%, но может быть уменьшена или налогоплательщик может не быть к нему привлечен в связи с истечением сроков);

пеней (своеобразный «кредит» от государства).

Корпоративная история. Например, реализация спорные организации куплены проверяющим налогоплательщиком с уже выбранной системой налогообложения [3] или реализация плана переходного периода [4] (который затянулся аж на 11 лет).

Деловые цели. Например, развитие франчайзиновой сети [5], обособление экспортного направления [6], строительство конкретного объекта [7].

Отсутствие налоговой выгоды. Например, при объединении бизнеса было бы уплачено меньше налогов (пусть и за один период) [8].

Реальность сделок и отсутствие кругового движения денежных средств – по аналогии с делами о спорных контрагентах [9].

Разные виды деятельности участников группы компаний [10].

Рассчитываем ДНО (единой методики нет!).

Проводим налоговый аудит (включая вероятность выявления дробления).

Анализируем судебные перспективы возможного спора (что будет, если начнется предпроверочный анализ и назначат ВНП).

Анализируем возможности снизить выявленные риски и целесообразность таких действий (риски нарушения бизнес-процессов, управляемости, анализ расходов на создание и поддержание измененной структуры, оценка степени снижения риска после изменений).

Предлагаем новую сбалансированную структуру, отвечающую интересам бенефициара.

Практическое руководство по построению группы компаний без обвинения в дроблении бизнеса

Новые способы законного вывода наличности без угрозы штрафов и блокирования

Узнаете, как избежать налоговых проверок. Как сделать, чтобы к вам не пришли с проверкой

Способы законной оптимизации НДФЛ, Страховых взносов и Налога на прибыль

Схемы защиты активов от незаконных действий гос.органов, нежеланных партнеров, «бывших» жен и рейдерского захвата

Практические шаги для «чистки» истории и полной легализации бизнеса

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваш бухгалтер узнаете, как уберечь себя от уголовной и субсидиарной ответственности

Вам не будет грозить ответственность перед кредиторами своей собственностью

Вы не попадете в план налоговых и полицейских проверок

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваши директора сможете уберечь себя от уголовной и субсидиарной ответственности

Вы не попадете в план налоговых и полицейских проверок