8 (499) 346-87-90

Дробление бизнеса глазами окружных судов

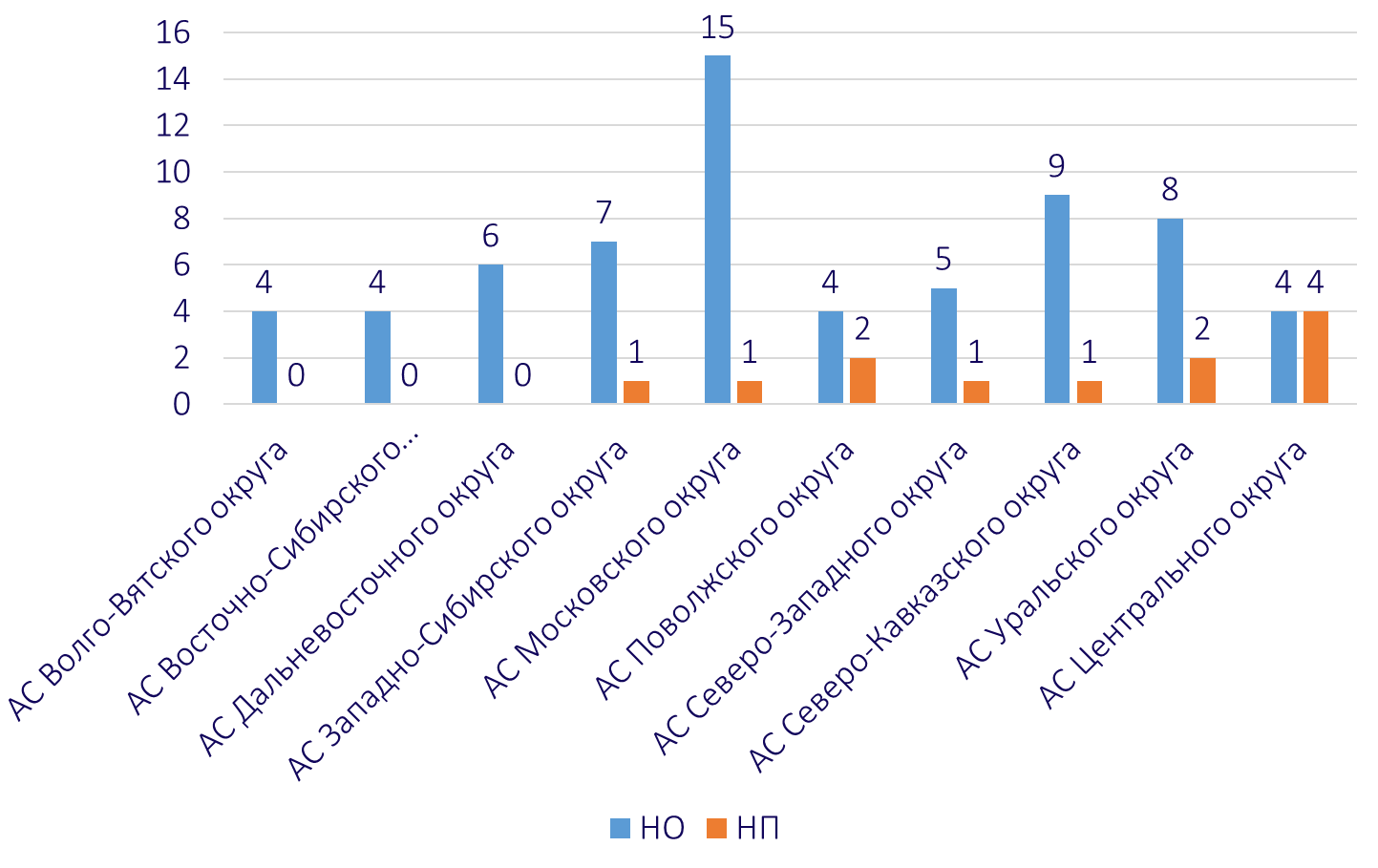

За 9 месяцев 2025 года арбитражные суды округов рассмотрели 78 споров по дроблению бизнеса, из которых 12 (15.3%) - в пользу налогоплательщиков. Это мало, в прошлые периоды было около 22 %.

Наиболее частые споры по дроблению бизнеса возникают в следующих отраслях:

Конечно, многое зависит от методики подсчётов: мы не включили в услуги клининг и охрану, выделив их отдельно, а дробление АЗС и пекарен - в розницу.

Что же позволило в 12 спорах убедить окружные суды, что структурирование — это не дробление?

Мы уже неоднократно писали о признаках дробления и деловых целях, которые принимаются судами. Однако одни и те же аргументы могут оцениваться судами по-разному.

Более того, нет единства между судами и по вопросу о том, может ли быть признано дроблением бизнеса организации, применяющие ОСН (и не применяющие льготы).

В постановлении АС Северо-Западного округа от 20.03.2025 по делу А56-40017/2023 указано, что - нет. Арендодатель заключил договоры с двумя взаимозависимыми арендаторами. Арендаторы взаимодействовали с «сомнительными» контрагентами при осуществлении ремонта арендованных помещений.

В Постановлении АС Уральского округа от 07.08.2025 по делу А60-30087/2024 – другая позиция. Дочерняя компания взаимодействовала с «плохими» контрагентами, налоги доначислены материнской компании.

Что общего – дробление вменяется для доначислений организации, которая не взаимодействует напрямую со спорными контрагентами. Разница в том, что в первом случае «признаки проблемных контрагентов» у второго звена не установлены, во втором – второе звено признано номинальным.

Оба дела показывают, что обвинения в дроблении возможны не только при применении УСН. При этом в 2025 году окружные суды продолжают давать разные определения для «дробления» бизнеса (как со ссылкой на 176-ФЗ, так и описательно или со ссылкой на другие судебные решения или письма ФНС).

Для того, чтобы показать, что влияет на перспективу спора не само по себе наличие признаков дробления, их количество и значимость, а наличие деловых целей (отличных от налоговых) и/или отсутствие налоговой выгоды – мы приведем подробный разбор нескольких дел в пользу налогоплательщиков в различных отраслях. При этом чем меньше признаков дробления в структуре группы компаний, тем меньше вероятность спора.

Сразу отметим, что аргументы, используемые налогоплательщиками, не являются универсальными, но показывают общий подход к защите, который принимается судами.

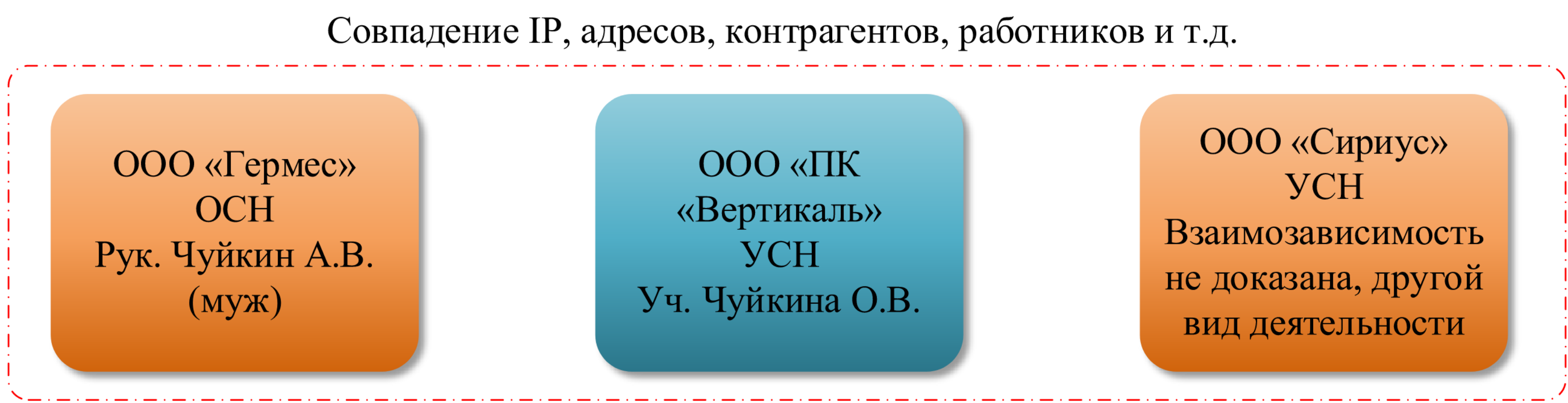

1. Постановление АС Поволжского округа от 10.06.2025 по делу № А12-12973/2024.

Отрасль: производство

Суть дела: Распределение выручки между тремя организациями, в целях сохранения УСН. Основная линия защиты – отсутствие налоговой выгоды, при которой признаки дробления вообще не имеют значения.

Сумма спора: 16,6 млн руб.

Способ определения ДНО: Определяя совокупную выручку ООО «ПК «Вертикаль», ООО «Гермес» и ООО «Сириус», налоговый орган не учёл, что ООО «Гермес» с 2017 г. на ОСН и согласно налоговой декларации по налогу на прибыль за 2020 год ООО «Гермес» выручка составила 72 297 765 руб.

При таких обстоятельствах судами верно установлено, что в 2020 году совокупный доход всех трех субъектов составил 145 677 365 руб., что свидетельствует о непревышении допустимого показателя, ограничивающего предел выручки в 150 000 000 руб.

Размер выручки ООО «Гермес» указан в декларации, которая не могла быть предметом переоценки в рамках налоговой проверки, проведённой в отношении другого налогоплательщика.

Аргументы НО

Аргументы НП/Суда

Взаимозависимость

НП и один из спорных контрагентов действительно взаимозависимые, но спорный контрагент применяет ОСН и даже при объединении НП не утратил бы права на УСН.

Второй спорный контрагент (на УСН) не является взаимозависимым лицом на основании ст.105.1 НК РФ

Совпадение контрагентов

Контрагенты полностью не совпадают

Идентичный вид деятельности

Один из спорных контрагентов осуществлял и иную деятельность (продажу а/м)

Совпадение IP-адресов при подаче отчетности

Использование одного IP-адреса объясняется подготовкой и отправлением налоговой отчётности одним подрядчиком, с которым был заключён договор на оказание бухгалтерских услуг. Кроме того, использование одного IP-адреса без использования ключа электронной цифровой подписи клиента не является средством идентификации клиента автоматизированной системы расчетов

Общее руководство, единое ведение бухгалтерского учёта и документооборота, наличие общих работников

Формирование работников спорных организаций за счет работников НП

Формирование кадрового состава спорных контрагентов за счет работников, ранее работавших у налогоплательщика, само по себе не свидетельствует о получении необоснованной налоговой выгоды.

Само по себе не свидетельствует о получении необоснованной налоговой выгоды

Схожесть рекламных баннеров

НО не установлено зачисление выручки одной организации на счета других организаций, совершение транзитных операций между организациями, нехарактерные финансовые операции, вывод финансовых средств на счета физических лиц, учредителей

Нахождение по одному адресу

Контрагенты подтвердили, что взаимодействовали с конкретными исполнителями, другие компании им неизвестны

Распределение расходов внутри группы, спорные контрагенты не несли расходы на рекламу

Одним из спорных контрагентов расходы на рекламу были понесены

Учредитель спорного контрагента номинальный

В ходе допроса в суде подтвердил осведомлённость о бизнесе

Использование одних и тех же номеров телефонов и электронных почт при оформлении взаимоотношений с участниками «схемы дробления»

Не подтверждено материалами проверки

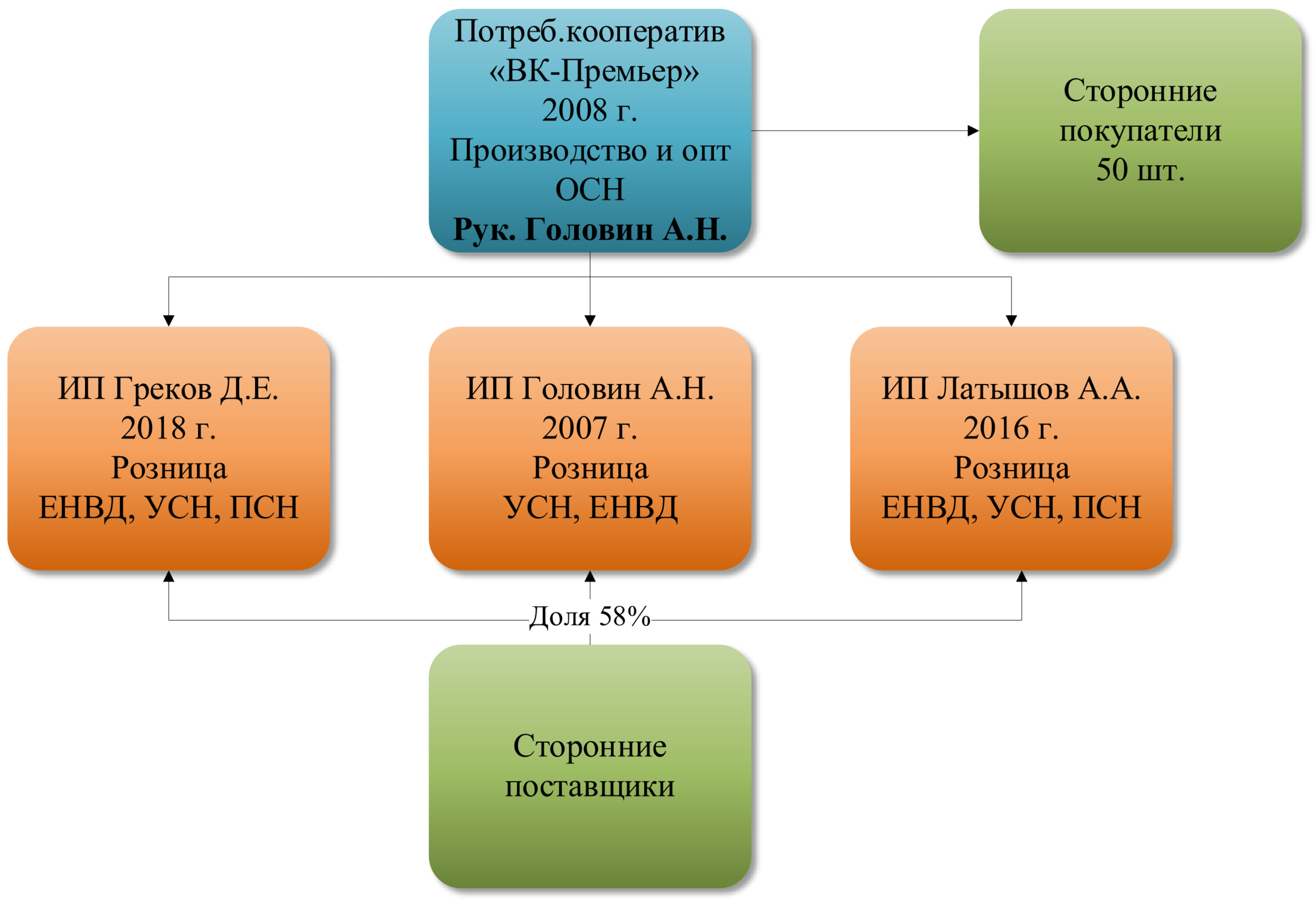

2. Постановление АС Московского округа, 28.08.2025 по делу № А40-235924/2024.

Отрасль: производство.

Суть дела: Потребительский кооператив, осуществляющий производство и продажу собственной продукции раздробил бизнес по розничной торговле на нескольких ИП.

Сумма спора: 32,7 млн руб.

Способ определения ДНО: при определении действительных налоговых обязательств не учтены вычеты по НДС, расходы по налогу на прибыль, а также перенос убытков прошлых лет. Не была учтена естественная убыль.

Доначисление сделано по ставке 10%, а не 10/110 под видом арифметической ошибки.

Аргументы НО

Аргументы НП/Суда

Взаимозависимость

2 ИП в проверяемом периоде не были членами ПК

Головин А.Н. являлся руководителем ПК, но его несамостоятельность не доказана

Разные виды деятельности: ПК – производство и оптовая торговля собственной продукцией, ИП – розница

Никто из допрошенных лиц не идентифицирует Кооператив и ИП как единый хозяйствующий субъект.

Работники ИП подтвердили, что их руководители – именно ИП-работодатели

58% поставщиков ИП – сторонние

У проверяемого НП более 50 неспорных контрагентов-покупателей

У проверяемого НП никогда не было зарегистрированных ККТ

При объединении НП и спорных ИП, налогов было бы уплачено меньше

Совокупные доходы налогоплательщика и спорных предпринимателей 2021 г. не превысили лимиты при консолидации доходов

Контрагентами подтверждено, что спорные ИП заключали договоры лично.

Материалы налоговой проверки не содержат доказательств того, что печати, ЭЦП хранились у НП

Не установлен факт выдачи доверенностей предпринимателями на сотрудников НП

Материалы дела также не содержат доказательств, свидетельствующих об использовании единой CRM-системы

ИП не признаны номинальными, массовыми

Миграция работников

Только 25% работников ИП ранее работали у НП

Спорные ИП арендовали магазины, связь аренды с НП не установлена. ИП самостоятельно несли расходы на аренду

Совпадение IP-адресов

IP-адресами пользовались третьи лица, которые не признаются НО подконтрольными.

Гашение в системе «МеркурийХС» ветеринарных свидетельств на продукцию, отправленную НП по ТТН, не уполномоченными лицами, сотрудниками ИП, не имеет значения, данное обстоятельство не относится к получению налогоплательщиком необоснованной налоговой выгоды.

НО не были установлены факты: поставки товара НП в адрес ИП на безвозмездной основе – без заключения договоров, получения вознаграждения; безвозмездного предоставления ИП помещений, основных средств, компьютерной техники, оргтехники в адрес; установления должностными инструкциями специалистов НП обязанностей и взаимодействия с ИП, о координации и направлении деятельности данных ИП; составления и подписания документов не ИП, а иными неустановленными лицами; наличия кредиторской задолженности перед ИП.

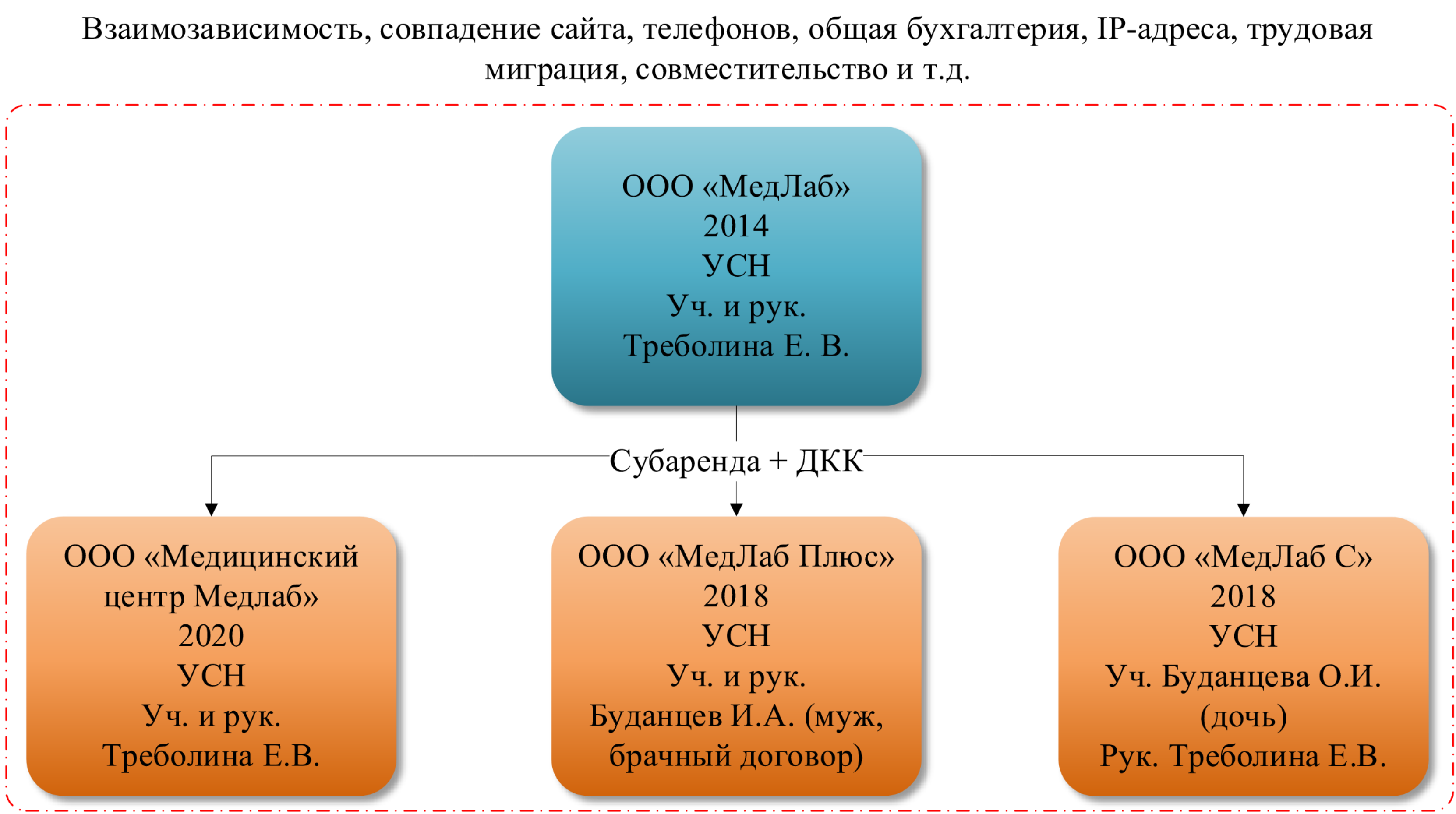

3. Постановление АС Центрального округа, 22.09.2025 по делу № А64-10684/2023.

Отрасль: медицинская деятельность.

Суть дела: 4 медицинских центра применяли УСН. Основная линия защиты Довод налогового органа о том, что имело место деление по существу единого хозяйствующего субъекта, направленное исключительно на достижение налоговой выгоды, противоречит понятию «медицинской деятельности», установленному «Положением о лицензировании медицинской деятельности».

Сумма спора: 54,6 млн руб.

Способ определения ДНО: при расчете численности медицинского персонала общества и третьих лиц численность именно медицинского персонала составила менее 50% от общей численности работников, налоговый орган пришел к выводу об отсутствии у группы компаний права на льготу по налогу на прибыль.

Аргументы НО

Аргументы НП/Суда

Взаимозависимость

У каждой организации есть медицинская лицензия

Создание всех организаций, входящих в ГК, в короткий промежуток времени либо по мере развития сети

Деловые цели:

- ООО «Медлаб С» создано Буданцевой О.И. (врач).

Она всегда хотела свой бизнес, неоднократно участвовала в различных конкурсах с бизнес-проектами и занимала в них первые места, летом в 2017 году она закончила школу с золотой медалью, и её родители и бабушки подарили ей денежные средства на покупку автомобиля, которые она решила вложить в создание своего бизнеса.

- ООО «Медицинский центр МЕДЛАБ» создано в разгар пандемии COVID-19 основной задачей при его создании было обеспечение работы уже существующей организации ООО «Медлаб» в случае возможного приостановления действия лицензии (на срок до 90 дней).

- ООО «МедЛаб Плюс» создано Буланцевым И.А. Целью создания отдельной организации было обеспечение интересов его сына от первого брака и оплата лечения имеющегося хронического заболевания, в результате чего с Треболиной Е. В. была достигнута договорённость о ведении раздельного бизнеса, заключен брачный контракт

Все участники ГК применяли УСН

Каждая организация соответствует требованиям для применения УСН

Единая клиентская база

Данные, позволяющие идентифицировать пациентов, в решении не отражены

Общее программное обеспечение

Логины и пароли являлись уникальными в каждой медицинской организации и передавались только руководителям и собственникам компаний

Трудовая миграция сотрудников внутри группы, а также кадровое единство

Свидетели подтвердили, что были оформлены у своих работодателей на основании трудового договора, на работу принимались руководителями организаций-работодателей, подчинялись им либо руководителям структурных подразделений этих организаций

Совместительство для медиков – нормальная деловая практика

Расположение организаций осуществлялось по одному адресу и на общих площадях

У каждого медицинского центра свой адрес

Общая бухгалтерия

ЭЦП не передавались

Совпадение IP

Договорами субаренды предусматривалось право субарендаторов использовать серверы субарендодателя, интернет и коммунальные услуги

Использование одного логотипа, сайта, телефона, электронного адреса, общего товарного знака

Сайт использовался на основании договора оказания услуг по размещению информации на сайте, использование товарного знака было на возмездной основе (по договору коммерческой концессии)

Совпадение банков

Сбербанк

Несение расходов друг за друга

В материалах проверки только один зачет расходов на ремонт в стоимость аренды

4. Постановлении АС Уральского округа от 07.07.2025 делу А71-15775/2022

Отрасль: АЗС.

Суть дела: продажа ГСМ ООО и ИП на одних АЗС.

Сумма спора: 99,1 млн руб.

Способ определения ДНО: Доначисление было сделано за 2017 и 2019 г., но не за 2018 г., при этом отличий в деятельности в указанные периоды не было.

НО объединяются только доходы спорного ИП по УСН, без объединения по ПСН и ЕНВД.

Аргументы НО

Аргументы НП/Суда

Взаимозависимость (спорный ИП получал доход у поставщика проверяемого НП)

Спорный ИП осуществлял и иной вид деятельности – услуги общественного питания, которые НО признаны самостоятельными

Единый вид деятельности

ИП реализовывал ГСМ только на автоматических АЗС, в то время как НП – на обычных АЗС

Применение на терминалах ИП топливных карт клиентов НП

Имелась деловая цель: увеличение точек продаж и расширение территориальной доступности для клиентов проверяемого НП при минимальных производственных затратах

Единая бухгалтерия (общий сервер «1С Предприятие»; расчеты по финансово-хозяйственной деятельности проводились с одного компьютера)

У спорного ИП профильное высшее образование

Единые IР-адреса (сеансы связи осуществлялись одновременно и в одно и то же время)

IP-адрес выделен ИП на основании договора на абонентское обслуживание;

выделенный IP-адрес является публичным, сведениями о принадлежности данного IP-адреса конкретному компьютеру (компьютерам) оператор связи не располагает

Такие сведения, как IP-адрес, не носят характер индивидуальных и не являются идентификационными данными клиента, поскольку вход в программу может быть осуществлен из общих точек доступа к интернету (Wi-Fi), причиной совпадения IP-адресов может являться использование доступа к интернету посредством одного и того же интернет-шлюза; IP-адрес, с которого была осуществлена коммуникация, идентифицирует лишь конечное устройство, с которого она была сделана, но не само лицо

Бухгалтеры НП имели доступ к информационной базе «1С-Предприятие» ИП (не являясь его сотрудниками) и вели его учет

Изъятая база являлась учебной для дочери спорного ИП и использовалась ей при подготовке диплома

Единый поставщик (взаимозависимый)

Рынок поставщиков нефтепродуктов в регионе деятельности налоговым органом не исследовался, реальная возможность работы с иными поставщиками на аналогичных условиях не изучалась.

Кроме того, среди поставщиков НП имеются и иные сторонние организации

Реализации одних и тех же видов нефтепродуктов

Ассортимент наименований нефтепродуктов в РФ ограничен требованиями технического регламента, обязательного к применению и является очень узким

В документах ИП указывался главный бухгалтер НП как контактное лицо

НП и ИП направляли в адрес ПАО Сбербанк просьбу об объединении в группу компаний по торговому эквайрингу для сохранения единого тарифа

Письмо с просьбой объединения в группу компаний по торговому эквайрингу для сохранения единого тарифа, подписание этого письма главным бухгалтером НП, свидетельствует о сотрудничестве НП и ИП с целью минимизации затрат по эквайрингу.

Кроме того, указанные документы датированы за рамками проверяемого периода.

Общие ресурсы и имущество (использование общих топливораздаточных колонок и платежных терминалов на безвозмездной основе, применение единых резервуаров для хранения нефтепродуктов без разделения по собственникам)

Использование общих топливораздаточных колонок и единых резервуаров осуществлялось на основании договоров аренды.

Кроме того, НП также осуществлял деятельность и на иных (сторонних) АЗС

Отсутствие у ИП необходимых ресурсов (ТС для доставки ГСМ)

Доставка осуществлялась сторонними перевозчиками, что подтверждалось ТТН

Предоставление беспроцентных займов между участниками схемы (внесение наличных денежных средств ИП в кассу является интеграцией «сокрытой» выручки)

По заключенным договорам займа с юридическими лицами НП являлся заемщиком, т.е. получал займы в безналичной форме на расчетный счет. Возврат полученных займов осуществлен посредством передачи наличной выручки, которая полностью фискализирована, задекларирована и принята к налоговому учету, налоги уплачены в полном объем.

Фактов «неучтенной» реализации нефтепродуктов на стационарных АЗС не установлено

Отсутствие у ИП собственных расходов на доставку товаров

Опровергается анализом выписок по расчетным счетам

Отсутствие у ИП собственного персонала (операторов, заправщиков)

ИП Дробинин В.М. реализовывал ГСМ только на автоматических АЗС

Отсутствие раздельного учета нефтепродуктов на АЗС

Спорный ИП нес расходы по аренде земельных участков, оплату нефтепродуктов, самостоятельно осуществлял налоговый учет, определяя объект налогообложения, налоговую базу, исчислял налоги и представлял налоговую отчетность. ИП от своего имени заключал и исполнял договоры с поставщиками и покупателями, получал доходы и нес расходы. Полученная предпринимателем выручка от реализации товаров/услуг являлась исключительно его доходом и НП не передавалась, в том числе через третьих лиц

5. Постановлении АС Центрального округа от 31.01.2025 делу А35-11678/2021.

Отрасль: розничная торговля бытовыми электротоварами.

Суть дела: дробление магазина между матерью и дочерью для сохранения ЕНВД. Основная линия защиты - осуществление разных видов деятельности (торговля товарами в премиум-сегменте и эконом-классе, разные виды товара).

Сумма спора: 11,3 млн руб.

Аргументы НО

Аргументы НП/Суда

Применение специальных налоговых режимов

После отмены ЕНВД ИП продолжили осуществлять деятельность

Один и тот же основной вид деятельности, один вид товара

Установлено разграничение в рамках ассортимента, реализуемого товара. Только 1% товарных позиций совпадали

Осуществляли торговую деятельность по одному адресу

НП имеет свой офис, в котором документы, печати и иные сведения, принадлежащие спорному ИП, проверяющими не были обнаружены

Взаимозависимы (мать и дочь)

Расчетные счета открыты в одних и тех же кредитных учреждениях

Расчетный счет, открытый в ПАО «Сбербанк России», использовался спорным ИП исключительно для расчетов по торговому эквайрингу. Выручку каждого предпринимателя ПАО «Сбербанк России», как банк-эквайер, переводил на их расчетные счета, открытые в разных кредитных учреждениях, что не позволяло кому-либо распоряжаться данными денежными средствами.

Кроме того, НО не установил фактов «обналичивания» денежных средств, перераспределения между предпринимателями денежных потоков, применения расчетов, свидетельствующих о возврате денежных средств проверяемому налогоплательщику

IP-адрес и МАС-адрес идентичны (вход в систему дистанционного банковского обслуживания «Сбербанк Бизнес. Онлайн» осуществляется путем отправления смс-сообщений на один и тот же номер телефона)

Совпадение IP-адресов свидетельствует о совпадении территории (адреса), использовании организациями доступа к Интернету посредством одного и того же интернет-шлюза, но не одного и того же технического средства (компьютера). Кроме того, использование одного IP-адреса без использования ключа электронной цифровой подписи клиента не является средством идентификации клиента автоматизированной системы расчетов

Общее ведение бухгалтерского учета (один и тот же бухгалтер, налоговая отчетность предоставляется с одинаковых IP-адресов, отчетность в налоговый орган предоставляется с использованием программного комплекса «СБиС»)

Общие сотрудники (58% совмещали работу или перешли к спорному ИП)

Все общие сотрудники были трудоустроены официально. Из показаний свидетелей следует, что указанные лица разделяли свои должностные обязанности у ИП воспринимали предпринимателей в качестве самостоятельных хозяйствующих субъектов.

Предприниматели имели также собственный персонал (штат), который выполнял в ней соответствующие трудовые функции. Затраты на содержание своего персонала предприниматели несли самостоятельно

Одинаковые поставщики

Закупка товара в один день у общих поставщиков, имеет разумную объективную причину: экономия транспортных расходов, связанных с доставкой товара от одного и того же поставщика

Взаимозависимое лицо использовало активы и деловую репутацию НП

Взаимозависимое ИП было зарегистрировано непосредственно после того, как НП сделал ремонт в и площади были готовы для осуществления торговли

На момент регистрации взаимозависимое ИП не обладал финансовыми средствами, опытом, отсутствовала деловая репутация, а также иные активы

Взаимозависимое ИП при начале деятельности (и до настоящего времени) использовал ресурсы (место торговли, поставщики, работники и т.д.) НП

Расчеты с покупателями осуществляются предпринимателями с использованием отдельной контрольно-кассовой техник

Оба предпринимателя использовали одни и те же вывески, обозначения, контакты, адреса фактического местонахождения помещений (офисов, складских и производственных баз и т.п.)

Вывеска не является зарегистрированным товарным знаком.

Более того даже использование общего товарного знака участниками группы на безвозмездной основе в соответствии с согласием на пользование товарным знаком, полностью согласуется с положениями статьи 1229 ГК РФ, в силу которой правообладатель вправе по своему усмотрению разрешать или запрещать другим лицам использовать товарный знак.

Совокупное превышение предельного размера торговой площади

Торговые залы обособлены; в торговом зале одного ИП отсутствует товар другого ИП, при этом товары идентифицированы, что позволяет его отличить от товара другого ИП

Общая реклама

Поскольку электротовары не являются товаром повседневного спроса, то общая реклама была связана с разумным действием получения максимальной прибыли при осуществлении предпринимательской деятельности, что является предусмотренной законом целью деятельности всех коммерческих организаций

ИП является работником НП

Покупателям выдаются отдельные кассовые чеки с указанием лица, от имени которого производится реализация

Если вы хотите защитить свой бизнес и активы, избежать негативных последствий налоговых изменений 2026 года, законно иметь наличные средства на нужды бенефициаров и компании, а также экономить на налогах за счет грамотного применения налоговых преференций, — посетите интенсив Ивана Кузнецова.

Сноски к статье:

[1] Письма Минфина от 23.03.2017 № 03-03-РЗ/16846, ФНС от 15.02.2018 № СД-4-3/3027@

[2] пп. 7 п. 4 ст. 105.14 НК РФ

[3] Определение Верховного Суда РФ от 17.06.2019 по делу № А76-10867/2017, Определение Верховного Суда РФ от 30.04.2019 по делу № А63-931/2018 и др.

[4] Постановление АС Уральского округа от 09.02.2023 по делу № А76-14845/22

[5] Постановление АС Уральского округа от 30.11.2022 по делу № А71-7014/2021

[6] Постановление АС Уральского округа от 21.06.2022 по делу № А07-30920/2020

[7] Подпункт 3 п.1 ст.251 НК РФ

[8] Ст. 66.1 ГК РФ

[9] Подпункт 3.7 п.1 ст.251 НК РФ

[10] Подпункт 11 п.1 ст.251 НК РФ

[11] Подпункт 1 п. 3 ст. 284 НК РФ

[12] Ст. 1054 ГК РФ

[13] Подпункт 4 п. 3 ст. 39, п. 1 ст. 278 НК РФ, п. 3 ст. 270 НК РФ

СПИКЕР ИНТЕНСИВА

АВТОР СТАТЬИ

ИВАН КУЗНЕЦОВ

ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

включен в персональные рейтинги Российской газеты и Коммерсантъ в отрасли «Налоговое консультирование и споры»;

ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

управляющий партнер Центра налоговой и корпоративной безопасности «Комплаенс Решения», входящего в рейтинги лучших юридических компаний Коммерсантъ и Право 300 в отрасли «Налоговое консультирование и споры»;

член экспертного совета журнала «Практическое налоговое планирование»;

автор книги «Реальная оптимизация налогов» и экспертных публикаций в СМИ: Аудит.it, Клерк.ру, Актион;

- руководитель центра налоговой и корпоративной безопасности «Комплаенс Решения», включенного в рейтинги Коммерсантъ и Право 300 в отрасли «Налоговое консультирование и споры»;

автор онлайн-курса «Налоговые проверки. Тактика защиты», книги «Реальная оптимизация налогов» и экспертных публикаций в СМИ: Аудит.it, Клерк.ру, Фонтанка.ру, Актион;

20-летний опыт структурирования бизнеса с оборотом от 200 млн до 80 млрд рублей;

под его руководством компания осуществила 450 проектов по налоговой и корпоративной оптимизации бизнеса с годовым оборотом от 120 млн. до 10 млрд. рублей;

аттестованный налоговый консультант

аттестованный налоговый консультант, дипломированный юрист.

Если вы хотите:

- Защититься от уголовного преследования;

- Построить группу компаний без "дробления";

- Безопасно выводить деньги на нужды бенефициаров;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

- Защититься от уголовного преследования;

- Построить группу компаний без «дробления»;

- Безопасно выводить деньги на нужды собственников и компании;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

Получите приглашение на специальный живой интенсив Ивана Кузнецова, по кнопке ниже -

В результате интенсива вы получите

Практическое руководство по построению группы компаний без обвинения в дроблении бизнеса

Новые способы законного вывода наличности без угрозы штрафов и блокирования

Узнаете, как избежать налоговых проверок. Как сделать, чтобы к вам не пришли с проверкой

Способы законной оптимизации НДФЛ, Страховых взносов и Налога на прибыль

Схемы защиты активов от незаконных действий гос.органов, нежеланных партнеров, «бывших» жен и рейдерского захвата

Практические шаги для «чистки» истории и полной легализации бизнеса

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваш бухгалтер узнаете, как уберечь себя от уголовной и субсидиарной ответственности

Вам не будет грозить ответственность перед кредиторами своей собственностью

Вы не попадете в план налоговых и полицейских проверок

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваши директора сможете уберечь себя от уголовной и субсидиарной ответственности

Вы не попадете в план налоговых и полицейских проверок

Организатор интенсива

Компания «Бизнес Прогресс»

ИП Картопольцев Александр Сергеевич,

ОГРНИП 314746008400070

Занимаемся проведением бизнес-мероприятий в течении 10 лет.

Семинары компании посетили более 10000 первых лиц компаний в Москве, Санкт-Петербурге, Нижнем-Новгороде, Челябинске, Екатеринбурге, Стамбуле и в онлайн формате.

Отзывы об интенсиве

Форма изложения «вне системы» позволяет посмотреть со стороны на мир обязательств налогоплательщиков и, соответственно, видно больше возможностей для превентивного безопасного планирования бизнеса. Спасибо.

Реально переворачивается мозг.

Собственник бизнеса

Работаю финансовым директором уже на протяжении 15 лет. Побывала на семинаре Ивана Кузнецова.

Семинар мощный и один из лучших семинаров в Москве, выше всяких похвал. Посещала последнее время очень много семинаров и есть с чем сопоставить. Два дня пролетели с воодушевлением, увлеченно.

Финансовый директор

Безусловно, очень нужный семинар. Я из него почерпнула ключевые тенденции и осознание, как работать и получать удовольствие от своей профессиональной деятельности. Потому что последнее время непонятно было, как работать вообще.

Подход Ивана сначала был непонятным, но благодаря живым примерам, я нашла подходящие решения для работы.

По итогам семинара остались уйма позитивных эмоций и большое количество планов, которые я знаю, как осуществлять!!!!

Выражаю огромную благодарность!!! Прекрасная организация!

Главный бухгалтер

Понравилась предметность, "все по-делу".

В сравнении с Туровым "Ивану 5+, Турову 3-"

Финансовый директор

Семинар на пять с плюсом. Иван Сергеевич очень внятно все поясняет. Подход к решению проблем налогоплательщиков индивидуальный. Понравилась предприимчивость и креативность мышления.

Объясняет легко и доступно. С чувством юмора, открытый человек. Колебалась, посещать данный семинар или нет. Ехать далеко, но решила все же ехать и не пожалела.

Семинар однозначно нужен.

Главный бухгалтер

Посещаем много семинаров, понравилась подача информации с судебной практикой вместе.

Но хотелось бы получить раздатку, для отметок своих. Фоткая в телефон, принцип может забыться. Считаем это важным.

Организация хорошая.

Иван Кузнецов интересен и такая не скучная, точная и актуальная, конкретная и без воды.

Спасибо еще раз.

Неизвестный участник

Узнала много полезной информации для решения вопросов предприятия, очень важная информация по корпоративному договору и взаимоотношениям с ЦБ, использования интеллектуальной собственности.

Главный бухгалтер

Полезно, интересно, достаточно динамично. Все в классических схемах, достойно упорядоченно, есть над чем подумать в части реструктуризации собственного и клиентского бизнеса.

Огромное спасибо!

Собственник, Главный бухгалтер

Благодарен!

Думаю окупил:)

Лучше отдать редактору текст, чтобы меньше ошибок было, но зато суть - на ура.

Еще раз спасибо!

Главный бухгалтер

Семинар понравился: - актуальностью;

- свежими решениями арбитражных судов 2018-2019 гг.;

- очень хорошо и легко преподносится информация;

- узнали много новой информации о корпоративной безопасности;

- последние выкладки о дроблении бизнеса оказались о дроблении бизнеса оказались очень полезными;

- 115-ФЗ и примеры блокировок полезны 100% всем;

- на вопросы ответили полностью.

Неизвестный участник

Очень интересно, познавательно и полезно.

Единственно, хотелось бы подробнее. Приходилось выбирать: слушать или записывать. План семинара по времени выдерживался.

Директор и главный бухгалтер

В целом, очень интересный семинар. Но хотелось бы больше примеров для крупных групп Компаний с оборотом в несколько млрд. рублей. Возможно отдельный семинар для крупных компаний, т.к. таких на рынке нет.

Главный бухгалтер

Остались вопросы?

© 2014-2025 ИП Картопольцев Александр Сергеевич. Все права защищены.

ОГРНИП 314746008400070

КОНТАКТЫ

8 (499) 346-87-90

info@bizprogress.ru

г. Челябинск, пр. Ленина, д.79, офис 432A