8 (499) 346-87-90

Личный фонд. Зачем и для кого

Нечасто появляются новые способы защиты активов, один из них – личный фонд, возможность регистрации которого появилась в марте 2022 года. В марте 2024 года было зарегистрировано всего 16 личных фондов. И у такой «популярности» есть причины.

1. Что такое личный фонд и как его создать?

Личный фонд – некоммерческая организация (которая может осуществлять предпринимательскую деятельность), учреждаемая только одним учредителем (или супругами). Никаких соучредителей в нем быть не может (ни организаций, ни физических лиц). Заменить учредителя личного фонда нельзя. При этом сам личный фонд может быть учредителем других организаций.

Только учредитель имеет право безвозмездно вносить имущество в личный фонд, при этом право собственности на него переходит фонду. Рыночная стоимость имущества при создании личного фонда не может быть менее 100 млн руб.

Таким образом, чтобы внести имущество в личный фонд оно должно принадлежать его учредителю-физическому лицу. При этом учредитель может внести в личный фонд доли в организациях, рыночная стоимость которых составляет не менее 100 млн руб. Иного способа финансирования создания личного фонда нет. И это важный момент, если рассматривать личный фонд как способ защиты активов.

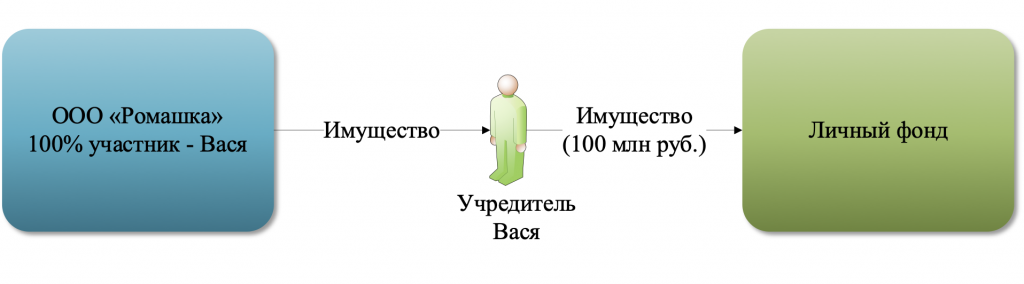

То есть, если имущество принадлежит ООО «Ромашка», в котором Вася владеет 100% долей для того, чтобы передать это имущество в личный фонд, сначала необходимо передать имущество от ООО «Ромашка» Васе и только потом он внесет его в личный фонд:

Существует 4 базовых способа передача имущества от общества физическому: купля-продажа, выплата дивидендов имуществом, выплата действительной стоимости доли имуществом, получение имущества участником при ликвидации организации. Все эти способы имеют разные налоговые последствия, но в любом случае они есть.

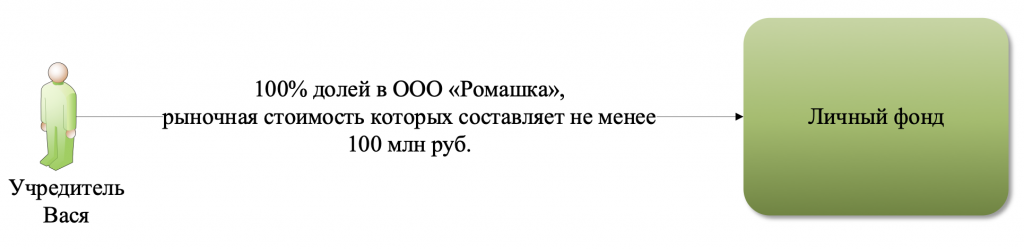

Второй вариант – передать не само имущество, принадлежащее ООО «Ромашка», а доли в ООО «Ромашка»:

В первом случае, в личном фонде окажется имущество (здания, оборудования, машины и т.д.), а во втором – только доли в организации, которой принадлежат здания, оборудование, машины и т.д.

2. Личный фонд как способ защиты активов.

Особенность личного фонда, делающая его интересным с точки зрения способа защиты активов – ограниченный срок субсидиарной ответственности личного фонда по долгам его учредителя – 3 года, в исключительных случаях – 5 лет.

Вообще, любая субсидиарная ответственность ограничена сроком. По Закону о банкротстве – максимум 10 лет со дня, когда имели место действия и (или) бездействие, являющиеся основанием для привлечения к ответственности. Для личного фонда срок в 2 раза меньше.

Поясним на примере. Вася является участником ООО «Ромашка». В отношении ООО «Ромашка» была проведена ВНП, доначислен 500 млн руб. Далее – банкротство и привлечение к субсидиарной ответственности Васи. Но Вася за 3 года (лучше за 5 лет) до привлечения к субсидиарной ответственности успел передать имущество, стоимостью 500 млн руб. в личный фонд (включая квартиры, машины, доли в уставных капиталах организаций и нежилые помещения).

Вася теперь банкрот (субсидиарная ответственность личным банкротством не прекращается), но продолжает жить почти так, как будто банкротства не было, продолжая пользоваться имуществом, переданным в личный фонд. Кредиторы получить имущество личного фонда по долгам его учредителя не могут. Даже ФНС. Но судебная практика по этому вопросу просто не успела сформироваться, в том числе не дана оценка возможности оспаривания кредиторами самих сделок по передаче имущества в личный фонд.

В марте 2024 года Минэкономразвития подготовил законопроект изменений в ГК РФ, в котором сроки ответственности личного фонда по долгам учредителей были сохранены. В числе прочего планируется передать регистрацию личных фондов от Минюста в ФНС (что значительно упростит их регистрацию). Между тем, очевидно, что правовое регулирование деятельности личных фондов еще не завершено и гарантий отсутствия изменений правил.

3. Особенности управления личным фондом.

Немаловажны и нюансы управления личным фондом. Основной документ личного фонда – устав, учредитель может менять его сколько угодно раз, а вот после смерти учредителя внесение изменений в устав возможно только по решению суда.

Уставом могут быть определены выгодоприобретатели личного фонда – лица, которым при определенных обстоятельствах будет передано имущество личного фонда или имущественные права (например, право пользоваться особняком на Рублевке при успешной сдаче экзаменов в МГУ). При этом в уставе можно предусмотреть, что выгодоприобретателем может быть и сам учредитель личного фонда.

При подготовке устава личного фонда следует учитывать, что права выгодоприобретателя не наследуются. Таким образом, в уставе лично фонда необходимо предусмотреть каким образом будут определяться выгодоприобретатели на ближайшие века, в том числе в случае смерти выгодоприобретателей (например, выгодоприобретателем будет становиться старший сын умершего выгодоприобретателя, а в отсутствии такового – приют для кошек и т.п.).

Интересно, что выгодоприобретатель личного фонда не отвечает по обязательствам личного фонда, но и фонд не отвечает по обязательствам выгодоприобретателя. То есть выгодоприобретатель-нерадивый родственник учредителя личного фонда может быть банкротом, но имущественное право пользоваться особняком на Рублевке, Мерседесом, полным содержанием, отнять у него нельзя, потому что имущество будет принадлежать личному фонду, а не выгодоприобретателю. Естественно все тонкости необходимо будет прописать в уставе, который после смерти учредителя личного фонда изменить будет проблематично (только по решению суда, по иску органов управления фондом, если управление таким фондом на прежних условиях стало невозможно по обстоятельствам, возникновение которых при создании такого фонда нельзя было предполагать).

При жизни учредителя фонда, он может менять органы управления фондом и их функции, назначать руководителем любых лиц, кроме себя. То есть учредитель личного фонда не может быть его руководителем или членом коллегиального органа управления. После смерти учредителя, органы управления меняются в соответствии с уставом. В частности, руководителем личного фонда может быть его выгодоприобретатель. Или выгодоприобретатели образуют коллегиальный орган управления. Очевидно, что устав личного фонда не может быть скачен из Интернета в качестве бесплатного шаблона (это и для ООО – очень плохая идея).

Если это будет предусмотрено Уставом, органы управления будут получать вознаграждение за свою работу.

Если в течение 1 года после смерти учредителя личного фонда, органы управления личным фондом не будут сформированы (например, все претенденты на должность единоличного исполнительного органа откажутся его возглавить), личный фонд подлежит ликвидации.

4. Предотвращение наследственных споров.

Важное преимущество личного фонда – возможность предотвратить наследственные споры и необходимость вступления в наследство. Собственником имущества умершего учредителя является личный фонд. Имущество личного фонда не наследуется. То есть учредитель личного фонда может передать в него все свое имущество. Выгодоприобретателем личного фонда может быть назначено любое лицо, например, любимая секретарша учредителя личного фонда и тогда, после смерти учредителя личного фонда, его наследникам, в том числе имеющим право на обязательную стоимость доли, просто будет нечего наследовать.

Потенциально такой же эффект мог быть получен собственником активов не при их внесении в личный фонд, а например, при прижизненном дарении третьим лицам, а не наследникам. И передачу имущества в личный фонд и дарственную наследники могут пытаться оспорить, так что очевидных злоупотреблений при создании личного фонда лучше избежать.

5. Что с налогами?

Передача имущества личного фонда выгодоприобретателям физическим лицам – не облагается НДС.

При получении выгодоприобретателями личного фонда дохода в денежной или натуральной формах, НДФЛ не возникает, если к моменту получения такого имущества, учредитель личного фонда умер. Т.е. выгодоприобретатели могут пользоваться имуществом личного фонда, получать от него деньги – все без НДФЛ. А вот до смерти учредителя личного фонда, доход у выгодоприобретателей не будет облагаться НДФЛ, только если они его близкие родственники. Есть и еще немаловажный нюанс – такие близкие родственники учредителя личного фонда должны быть налоговыми резидентами РФ.

Если личный фонд – учредитель организаций, то дочки не могут передавать ему имущество в безналоговом порядке на основании пп.11 п.1 ст.251 НК РФ.

В преддверии возможного увеличения налога на прибыль до 25%, привлекательной выглядит ставка для личных фондов – 15%, если она не будет увеличена. Возможность применения 15% ставки ставится в зависимость от вида получаемого дохода: необходимо, чтобы более 90% дохода были пассивными (дивиденды, доходы от реализации недвижимого имущества, доходы от сдачи в аренду недвижимости и т.д.).

Что в итоге? Личный фонд имеет как плюсы, так и минусы, часть из которых мы рассмотрели в статье. В некоторых случаях личный фонд не имеет альтернатив (например, в части консолидации активов для их передачи выгодоприобретателям, в том числе в обход обязательной доли наследников). К минусам личного фонда следует прежде всего отнести возможность законодательного изменения его регулирования. Впрочем, сейчас это касается и всех остальных организационно-правовых форм, механизмов управления и налогов.

Тут главное помнить, что, налоговое планирование – стратегия, в том числе по предотвращению рисков, а налоговая оптимизация – тактическая задача спихнуть НДС в конце квартала или создать 101 упрощенца в месяце, когда лимитов по УСН уже не хватает и такая модель рано или поздно приведет к доначислениям.

Чтобы предусмотреть все возможные налоговые риски от изменений законодательства, добиться безопасного, полного и эффективного контроля над бизнесом, максимальной оптимизации налогов и защиты активов, с учетом всех изменений в 2024 году, посетите ближайший закрытый онлайн-интенсив Ивана Кузнецова. Регистрируйтесь по кнопке ниже -

Сноски к статье:

[1] Письма Минфина от 23.03.2017 № 03-03-РЗ/16846, ФНС от 15.02.2018 № СД-4-3/3027@

[2] пп. 7 п. 4 ст. 105.14 НК РФ

[3] Определение Верховного Суда РФ от 17.06.2019 по делу № А76-10867/2017, Определение Верховного Суда РФ от 30.04.2019 по делу № А63-931/2018 и др.

[4] Постановление АС Уральского округа от 09.02.2023 по делу № А76-14845/22

[5] Постановление АС Уральского округа от 30.11.2022 по делу № А71-7014/2021

[6] Постановление АС Уральского округа от 21.06.2022 по делу № А07-30920/2020

[7] Подпункт 3 п.1 ст.251 НК РФ

[8] Ст. 66.1 ГК РФ

[9] Подпункт 3.7 п.1 ст.251 НК РФ

[10] Подпункт 11 п.1 ст.251 НК РФ

[11] Подпункт 1 п. 3 ст. 284 НК РФ

[12] Ст. 1054 ГК РФ

[13] Подпункт 4 п. 3 ст. 39, п. 1 ст. 278 НК РФ, п. 3 ст. 270 НК РФ

Автор статьи

Иван Кузнецов

- ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

- управляющий партнер центра налоговой и корпоративной безопасности «Комплаенс Решения»;

- автор онлайн-курса «Налоговые проверки. Тактика защиты», книги «Реальная оптимизация налогов» и экспертных публикаций в СМИ: Аудит.it, Клерк.ру, Фонтанка.ру, Актион;

- под его руководством компания осуществила 450 проектов по налоговой и корпоративной оптимизации бизнеса с оборотом от 120 млн. до 10 млрд. рублей;

Компания «Комплаенс Решения» входит в рейтинги лучших юридических компаний:

Если вы хотите:

- Защититься от уголовного преследования;

- Построить группу компаний без "дробления";

- Безопасно выводить деньги на нужды бенефициаров;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

- Защититься от уголовного преследования;

- Построить группу компаний без «дробления»;

- Безопасно выводить деньги на нужды собственников и компании;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

Получите приглашение на специальный онлайн-интенсив Ивана Кузнецова, по кнопке ниже -

В результате интенсива вы получите

Практическое руководство по построению группы компаний без обвинения в дроблении бизнеса

Новые способы законного вывода наличности без угрозы штрафов и блокирования

Узнаете, как избежать налоговых проверок. Как сделать, чтобы к вам не пришли с проверкой

Способы законной оптимизации НДФЛ, Страховых взносов и Налога на прибыль

Схемы защиты активов от незаконных действий гос.органов, нежеланных партнеров, «бывших» жен и рейдерского захвата

Практические шаги для «чистки» истории и полной легализации бизнеса

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваш бухгалтер узнаете, как уберечь себя от уголовной и субсидиарной ответственности

Вам не будет грозить ответственность перед кредиторами своей собственностью

Вы не попадете в план налоговых и полицейских проверок

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваши директора сможете уберечь себя от уголовной и субсидиарной ответственности

Вы не попадете в план налоговых и полицейских проверок

Организатор интенсива

Компания «Бизнес Прогресс»

ИП Картопольцев Александр Сергеевич,

ОГРНИП 314746008400070

Занимаемся проведением бизнес-мероприятий в течении 6 лет.

Семинары компании посетили более 6000 первых лиц компаний в Москве, Санкт-Петербурге, Нижнем-Новгороде, Челябинске, Екатеринбурге, Ижевске и в онлайн-формате.

Отзывы об интенсиве

Форма изложения «вне системы» позволяет посмотреть со стороны на мир обязательств налогоплательщиков и, соответственно, видно больше возможностей для превентивного безопасного планирования бизнеса. Спасибо.

Реально переворачивается мозг.

Собственник бизнеса

Работаю финансовым директором уже на протяжении 15 лет. Побывала на семинаре Ивана Кузнецова.

Семинар мощный и один из лучших семинаров в Москве, выше всяких похвал. Посещала последнее время очень много семинаров и есть с чем сопоставить. Два дня пролетели с воодушевлением, увлеченно.

Финансовый директор

Безусловно, очень нужный семинар. Я из него почерпнула ключевые тенденции и осознание, как работать и получать удовольствие от своей профессиональной деятельности. Потому что последнее время непонятно было, как работать вообще.

Подход Ивана сначала был непонятным, но благодаря живым примерам, я нашла подходящие решения для работы.

По итогам семинара остались уйма позитивных эмоций и большое количество планов, которые я знаю, как осуществлять!!!!

Выражаю огромную благодарность!!! Прекрасная организация!

Главный бухгалтер

Понравилась предметность, "все по-делу".

В сравнении с Туровым "Ивану 5+, Турову 3-"

Финансовый директор

Семинар на пять с плюсом. Иван Сергеевич очень внятно все поясняет. Подход к решению проблем налогоплательщиков индивидуальный. Понравилась предприимчивость и креативность мышления.

Объясняет легко и доступно. С чувством юмора, открытый человек. Колебалась, посещать данный семинар или нет. Ехать далеко, но решила все же ехать и не пожалела.

Семинар однозначно нужен.

Главный бухгалтер

Посещаем много семинаров, понравилась подача информации с судебной практикой вместе.

Но хотелось бы получить раздатку, для отметок своих. Фоткая в телефон, принцип может забыться. Считаем это важным.

Организация хорошая.

Иван Кузнецов интересен и такая не скучная, точная и актуальная, конкретная и без воды.

Спасибо еще раз.

Неизвестный участник

Узнала много полезной информации для решения вопросов предприятия, очень важная информация по корпоративному договору и взаимоотношениям с ЦБ, использования интеллектуальной собственности.

Главный бухгалтер

Полезно, интересно, достаточно динамично. Все в классических схемах, достойно упорядоченно, есть над чем подумать в части реструктуризации собственного и клиентского бизнеса.

Огромное спасибо!

Собственник, Главный бухгалтер

Благодарен!

Думаю окупил:)

Лучше отдать редактору текст, чтобы меньше ошибок было, но зато суть - на ура.

Еще раз спасибо!

Главный бухгалтер

Семинар понравился: - актуальностью;

- свежими решениями арбитражных судов 2018-2019 гг.;

- очень хорошо и легко преподносится информация;

- узнали много новой информации о корпоративной безопасности;

- последние выкладки о дроблении бизнеса оказались о дроблении бизнеса оказались очень полезными;

- 115-ФЗ и примеры блокировок полезны 100% всем;

- на вопросы ответили полностью.

Неизвестный участник

Очень интересно, познавательно и полезно.

Единственно, хотелось бы подробнее. Приходилось выбирать: слушать или записывать. План семинара по времени выдерживался.

Директор и главный бухгалтер

В целом, очень интересный семинар. Но хотелось бы больше примеров для крупных групп Компаний с оборотом в несколько млрд. рублей. Возможно отдельный семинар для крупных компаний, т.к. таких на рынке нет.

Главный бухгалтер

Остались вопросы?

© 2014-2024 ИП Картопольцев Александр Сергеевич. Все права защищены.

ОГРНИП 314746008400070

КОНТАКТЫ

8 (499) 346-87-90

biz.pro3@mail.ru

г. Челябинск, ул. Энтузиастов, д.11, офис 324