8 (499) 346-87-90

Франшиза: риски и возможности структурирования бизнеса

Договоры коммерческой концессии (франшизы) популярны не только для структурирования бизнеса, но и для сокрытия дробления. По данным Роспатента, в 2024 году российские предприниматели заключили более 8200 сделок франчайзинга, на 18,2% больше, чем в 2023-м, и в 1,8 раза больше, чем в 2019 году.

Исследования показывают, что число занятых во франчайзинговых сетях увеличилось за 2024 год на 5% до 1,45 млн сотрудников (для сравнения, в 2023 году рост составлял 12%).

По данным franshiza.ru, на начало 2025 года в России насчитывается около 3860 франшиз: 29% - в сфере общественного питания, 52% - услуги бизнесу и населению, 11% - розничная непродуктовая торговля, 4% - продуктовая и 2% - производство.

При этом 57% покупателей франшиз готовы вложить в покупку франшизы менее 1 млн руб.

Для того, чтобы понять причины налоговых рисков договоров коммерческой концессии и реальные способы их устранения (без механического сокрытия признаков дробления), необходимо разобраться с ее экономическим смыслом.

Для правообладателя преимущества франшизы:

Для пользователя франшизы преимущества подобной модели:

В делах по дроблению франшизных сетей чаще всего выгодоприобретателем признаю правообладателя или поставщика.

Выбор в качестве выгодоприобретателя именно правообладателя обусловлен как раз игнорированием собственниками бизнеса экономической сущности франшизы: пользователи не вкладывают собственные средства для старта бизнеса и не берут на себя организационно-распорядительные функции (поиск работников, управление франчайзи и т.д.). То есть номинальность пользователей франшизы обусловлена не признаками дробления, а отсутствием экономического смысла такой модели для правообладателя, который мог бы развивать бизнес и собственными силами (что при дроблении он фактически и делает, прикрывая номинальность пользователей).

Также следует учитывать и юридические особенности самого договора.

Так, по договору коммерческой концессии правообладатель передает пользователям не только товарный знак (это обязательное условие), но и иные объекты интеллектуальной собственности (например, ноу-хау по обслуживанию клиентов, оформлению торговых площадей, иные стандарты и т.п.).

Факт заключения договора требует регистрации в Роспатенте (при этом сам договор в Роспатент можно не предоставлять).

В соответствии с ГК РФ правообладатель обязан (если договором не предусмотрено иное):

В свою очередь пользователь обязан (в том числе):

Договором коммерческой концессии могут быть предусмотрены ограничения для сторон в том числе по непредоставлению на определенной территории правообладателем прав другим пользователям, отказ от взаимной конкуренции, установление для пользователя обязательных цен, согласование мест расположения коммерческих помещений и т.д.

Таким образом, коммерческая концессия с одной стороны предусматривает обязанность правообладателя оказывать содействие пользователю и контролировать качество оказываемых им услуг, с другой стороны – обязанность пользователя соблюдать инструкции и указания правообладателя в части исполнения договора.

В деловой практике правообладатель заинтересован в максимальном контроле за пользователем, в том числе с целью недопущения возможности им как отклонений от заданных стандартов, так и копирования бизнеса, но уже под своим брендом.

Возможность объяснения части признаков дробления бизнеса (например, использование общего товарного знака, общих стандартов, одинаковых цен, использование общего программного обеспечения, заключение договоров с общими контрагентами и т.д.) и высокой степени интеграции пользователей и правообладателей привело к тому, что договор стали использовать для прикрытия разделения единого бизнеса.

Но в случае, если договор коммерческой концессии прикрывает дробление бизнеса, стремление правообладателя контролировать пользователя становится тотальным. Часто можно встретить так называемую «управленческую франшизу», при которой единственная роль пользователя – инвестиции.

При этом «управленческая» франшиза имеет практически все признаки дробления, хотя и частично объясняемые условием договора.

С точки зрения гражданского и корпоративного права, «управленческая» франшиза ничему не противоречит: участник пользователя самостоятельно регистрирует организацию или ИП, с целью извлечения прибыли. Пользователь от своего имени заключает договоры, открывает счета, приобретает имущество и т.д. Передача функций управления как с включением этого факта в ЕГРЮЛ, так и без, не противоречит законодательству.

Основная проблема управленческой франшизы, которая используется только для дробления – отсутствие у пользователя инвестиций, в том числе потому, что инвестировать ему не на что, т.к. он является, например, бывшим работником правообладателя с заработной платой в 50 тыс. руб. в месяц. При этом пользователи «пустые», у них нет своего оборудования, т.к. бенефициар опасается передавать его техническим ИП и организациям

Элементы управленческой франшизы в виде общей бухгалтерии, кадровой службы, юристов можно увидеть практически в любом налогом споре по дроблению бизнеса если налогоплательщик использует договор коммерческой концессии. И таких споров много.

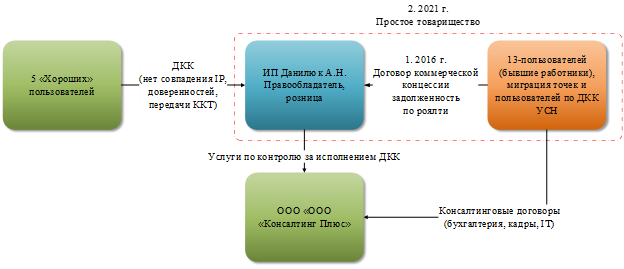

Например, проверяемый ИП использовал для структурирования розницы сразу два договора: коммерческой концессии и простого товарищества.

Налоговые органы использовали стандартный набор аргументов в пользу дробления:

В корпоративном договоре можно зафиксировать:

Налогоплательщик в свою защиту предоставил заключение Уполномоченного по защите прав предпринимателей, заключение кандидата экономических наук об экономической целесообразности развития франчайзинговой модели с 2016 года с продажей франшизы спорным ИП (отметим, что в налоговом споре лишних доказательств деловой цели не бывает).

К тому же аналогичные договоры заключили и пользователи, которые в периметр дробления включены не были.

В одном из споров отрицательную оценку суда получила типовая позиция налогоплательщика о том, что правообладатель старался контролировать пользователей для сохранения бренда, в том числе осуществлял:

При этом в периметр дробления крупных франшиз чаще всего попадают не все пользователи. Например, в Постановлении АС Московского округа от 26.09.2024 по делу А40-167985/2023 203 партнера были признаны самостоятельными, 58 – подконтрольными.

На практике налоговые органы составляют сравнительные таблицы, с целью определить «хороших» и «плохих» пользователей. Например, у «своих» нет паушального взноса или роялти более низкое, чем у сторонних пользователей. Или все «свои» пользователи обслуживаются в единой бухгалтерии, подконтрольной правообладателю, а «чужие» имеют своих бухгалтеров (или по крайней мере у них не совпадают IP-адреса при выходе в Банк-клиент, телефоны в декларациях и доверенности в банк выданы не на одно лицо). Кстати, именно возможность самостоятельно распоряжаться счетами чаще всего и разделяет самостоятельных и подконтрольных пользователей.

Также налоговыми органами анализируется история создания франшизной сети (даже если она существенно выходит за пределы периода, подпадающего под выездную налоговую проверку – 3 года).

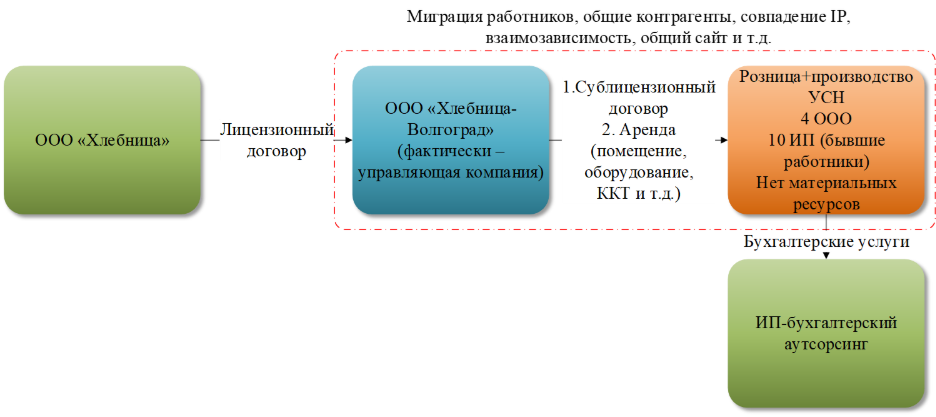

Например, ИП после отмены ЕНВД прекратил розничную торговлю и заключил договоры аренды и коммерческой концессии со своими бывшими работниками. Когда ИП достигали лимита по УСН, регистрировались новые ИП. Работники к новым ИП-пользователям переходили вместе с магазинами от проверяемого налогоплательщика. Также были выявлены иные «классические» признаки дробления:

Понятны возражения собственников франшизных сетей: если дать пользователям (тем более номинальным) больше прав и возможностей, они могут выйти из-под контроля. Такие риски действительно есть, и они основываются на самой сути предпринимательской деятельности - ее самостоятельности. Между тем, риски можно снизить с помощью:

Таким образом, договор коммерческой концессии действительно может применяться в структурировании групп компаний и объяснять некоторые признаки дробления, но не является абсолютной защитой при проведении налоговой проверки.

Если вы хотите защитить свой бизнес и активы, избежать негативных последствий налоговых изменений 2026 года, законно иметь наличные средства на нужды бенефициаров и компании, а также экономить на налогах за счет грамотного применения налоговых преференций, — посетите интенсив Ивана Кузнецова.

Сноски к статье:

[1] Письма Минфина от 23.03.2017 № 03-03-РЗ/16846, ФНС от 15.02.2018 № СД-4-3/3027@

[2] пп. 7 п. 4 ст. 105.14 НК РФ

[3] Определение Верховного Суда РФ от 17.06.2019 по делу № А76-10867/2017, Определение Верховного Суда РФ от 30.04.2019 по делу № А63-931/2018 и др.

[4] Постановление АС Уральского округа от 09.02.2023 по делу № А76-14845/22

[5] Постановление АС Уральского округа от 30.11.2022 по делу № А71-7014/2021

[6] Постановление АС Уральского округа от 21.06.2022 по делу № А07-30920/2020

[7] Подпункт 3 п.1 ст.251 НК РФ

[8] Ст. 66.1 ГК РФ

[9] Подпункт 3.7 п.1 ст.251 НК РФ

[10] Подпункт 11 п.1 ст.251 НК РФ

[11] Подпункт 1 п. 3 ст. 284 НК РФ

[12] Ст. 1054 ГК РФ

[13] Подпункт 4 п. 3 ст. 39, п. 1 ст. 278 НК РФ, п. 3 ст. 270 НК РФ

СПИКЕР ИНТЕНСИВА

АВТОР СТАТЬИ

ИВАН КУЗНЕЦОВ

ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

включен в персональные рейтинги Российской газеты и Коммерсантъ в отрасли «Налоговое консультирование и споры»;

ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

управляющий партнер Центра налоговой и корпоративной безопасности «Комплаенс Решения», входящего в рейтинги лучших юридических компаний Коммерсантъ и Право 300 в отрасли «Налоговое консультирование и споры»;

член экспертного совета журнала «Практическое налоговое планирование»;

автор книги «Реальная оптимизация налогов» и экспертных публикаций в СМИ: Аудит.it, Клерк.ру, Актион;

- руководитель центра налоговой и корпоративной безопасности «Комплаенс Решения», включенного в рейтинги Коммерсантъ и Право 300 в отрасли «Налоговое консультирование и споры»;

автор онлайн-курса «Налоговые проверки. Тактика защиты», книги «Реальная оптимизация налогов» и экспертных публикаций в СМИ: Аудит.it, Клерк.ру, Фонтанка.ру, Актион;

20-летний опыт структурирования бизнеса с оборотом от 200 млн до 80 млрд рублей;

под его руководством компания осуществила 450 проектов по налоговой и корпоративной оптимизации бизнеса с годовым оборотом от 120 млн. до 10 млрд. рублей;

аттестованный налоговый консультант

аттестованный налоговый консультант, дипломированный юрист.

Если вы хотите:

- Защититься от уголовного преследования;

- Построить группу компаний без "дробления";

- Безопасно выводить деньги на нужды бенефициаров;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

- Защититься от уголовного преследования;

- Построить группу компаний без «дробления»;

- Безопасно выводить деньги на нужды собственников и компании;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

Получите приглашение на специальный живой интенсив Ивана Кузнецова, по кнопке ниже -

В результате интенсива вы получите

Практическое руководство по построению группы компаний без обвинения в дроблении бизнеса

Новые способы законного вывода наличности без угрозы штрафов и блокирования

Узнаете, как избежать налоговых проверок. Как сделать, чтобы к вам не пришли с проверкой

Способы законной оптимизации НДФЛ, Страховых взносов и Налога на прибыль

Схемы защиты активов от незаконных действий гос.органов, нежеланных партнеров, «бывших» жен и рейдерского захвата

Практические шаги для «чистки» истории и полной легализации бизнеса

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваш бухгалтер узнаете, как уберечь себя от уголовной и субсидиарной ответственности

Вам не будет грозить ответственность перед кредиторами своей собственностью

Вы не попадете в план налоговых и полицейских проверок

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваши директора сможете уберечь себя от уголовной и субсидиарной ответственности

Вы не попадете в план налоговых и полицейских проверок

Организатор интенсива

Компания «Бизнес Прогресс»

ИП Картопольцев Александр Сергеевич,

ОГРНИП 314746008400070

Занимаемся проведением бизнес-мероприятий в течении 10 лет.

Семинары компании посетили более 10000 первых лиц компаний в Москве, Санкт-Петербурге, Нижнем-Новгороде, Челябинске, Екатеринбурге, Стамбуле и в онлайн формате.

Отзывы об интенсиве

Форма изложения «вне системы» позволяет посмотреть со стороны на мир обязательств налогоплательщиков и, соответственно, видно больше возможностей для превентивного безопасного планирования бизнеса. Спасибо.

Реально переворачивается мозг.

Собственник бизнеса

Работаю финансовым директором уже на протяжении 15 лет. Побывала на семинаре Ивана Кузнецова.

Семинар мощный и один из лучших семинаров в Москве, выше всяких похвал. Посещала последнее время очень много семинаров и есть с чем сопоставить. Два дня пролетели с воодушевлением, увлеченно.

Финансовый директор

Безусловно, очень нужный семинар. Я из него почерпнула ключевые тенденции и осознание, как работать и получать удовольствие от своей профессиональной деятельности. Потому что последнее время непонятно было, как работать вообще.

Подход Ивана сначала был непонятным, но благодаря живым примерам, я нашла подходящие решения для работы.

По итогам семинара остались уйма позитивных эмоций и большое количество планов, которые я знаю, как осуществлять!!!!

Выражаю огромную благодарность!!! Прекрасная организация!

Главный бухгалтер

Понравилась предметность, "все по-делу".

В сравнении с Туровым "Ивану 5+, Турову 3-"

Финансовый директор

Семинар на пять с плюсом. Иван Сергеевич очень внятно все поясняет. Подход к решению проблем налогоплательщиков индивидуальный. Понравилась предприимчивость и креативность мышления.

Объясняет легко и доступно. С чувством юмора, открытый человек. Колебалась, посещать данный семинар или нет. Ехать далеко, но решила все же ехать и не пожалела.

Семинар однозначно нужен.

Главный бухгалтер

Посещаем много семинаров, понравилась подача информации с судебной практикой вместе.

Но хотелось бы получить раздатку, для отметок своих. Фоткая в телефон, принцип может забыться. Считаем это важным.

Организация хорошая.

Иван Кузнецов интересен и такая не скучная, точная и актуальная, конкретная и без воды.

Спасибо еще раз.

Неизвестный участник

Узнала много полезной информации для решения вопросов предприятия, очень важная информация по корпоративному договору и взаимоотношениям с ЦБ, использования интеллектуальной собственности.

Главный бухгалтер

Полезно, интересно, достаточно динамично. Все в классических схемах, достойно упорядоченно, есть над чем подумать в части реструктуризации собственного и клиентского бизнеса.

Огромное спасибо!

Собственник, Главный бухгалтер

Благодарен!

Думаю окупил:)

Лучше отдать редактору текст, чтобы меньше ошибок было, но зато суть - на ура.

Еще раз спасибо!

Главный бухгалтер

Семинар понравился: - актуальностью;

- свежими решениями арбитражных судов 2018-2019 гг.;

- очень хорошо и легко преподносится информация;

- узнали много новой информации о корпоративной безопасности;

- последние выкладки о дроблении бизнеса оказались о дроблении бизнеса оказались очень полезными;

- 115-ФЗ и примеры блокировок полезны 100% всем;

- на вопросы ответили полностью.

Неизвестный участник

Очень интересно, познавательно и полезно.

Единственно, хотелось бы подробнее. Приходилось выбирать: слушать или записывать. План семинара по времени выдерживался.

Директор и главный бухгалтер

В целом, очень интересный семинар. Но хотелось бы больше примеров для крупных групп Компаний с оборотом в несколько млрд. рублей. Возможно отдельный семинар для крупных компаний, т.к. таких на рынке нет.

Главный бухгалтер

Остались вопросы?

© 2014-2025 ИП Картопольцев Александр Сергеевич. Все права защищены.

ОГРНИП 314746008400070

КОНТАКТЫ

8 (499) 346-87-90

info@bizprogress.ru

г. Челябинск, пр. Ленина, д.79, офис 432A