8 (499) 346-87-90

Полный гайд по налогообложению личных фондов (актуально на июнь 2025).

Налогообложение личных фондов приближено к налогообложению индивидуальных предпринимателей, но имеет существенные отличия. О том, что нужно учесть при использовании личного фонда – в нашей новой статье. Для удобства курсивом выделена информация для тех, кому важно узнать «где конкретно в законе это написано» или спорные моменты налогообложения личного фонда, тем, кому подробное обоснование не важно, могут пропустить эти части статьи.

1. Налогообложение при передаче имущества в личный фонд.

1.1. Передача имущества учредителем.

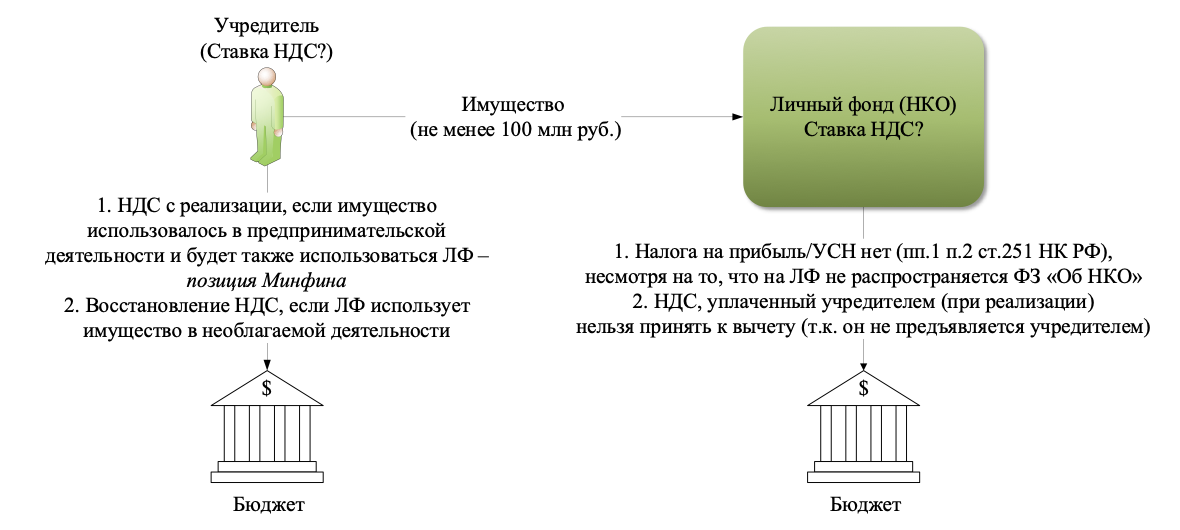

Учредителем личного фонда может быть только физическое лицо или супруги, передающие личному фонду общее имущество. Минимальная стоимость имущества, передаваемого в личный фонд учредителем при создании личного фонда – 100 млн руб. по данным оценки его рыночный стоимости. Имуществом могут быть деньги, недвижимость, доли в обществах, ценные бумаги, имущественные права и т.д.

Налоговые последствия учредителя личного фонда и самого личного фонда могут зависеть:

Передача учредителем имущества в личный фонд может облагаться НДС и не облагается налогом на прибыль/УСН.

Для внимательных. Личный фонд – некоммерческая организация. Основание для освобождения от налога на прибыль при передаче имущества учредителем в личный фонд содержится в пп. 1 п. 2 ст. 251 НК РФ: при определении налогооблагаемой базы не учитываются целевые поступления, в том числе осуществленные в соответствии с законодательством Российской Федерации о некоммерческих организациях взносы учредителей.

Законодательство о некоммерческих организациях – ФЗ «О некоммерческих организациях», п.3 ст.1 которого прямо указывает, что закон не распространяет свое действие на личные фонды.

Между тем, согласно позиции Минфина, в соответствии со статьей 123.20-4 ГК РФ личный фонд является некоммерческой организацией. В этой связи в целях налогообложения прибыли личным фондом применяется порядок, установленный положениями главы 25 НК РФ для некоммерческих организаций.

Данные правила распространяются и на личные фонды, применяющие УСН.

Согласно позиции Минфина передача учредителем личного фонда имущества, которое он использовал в предпринимательской деятельности не облагается налогом только при условии, что последующее использование указанного имущества не связано с предпринимательской деятельностью. Например, ИП сдавал в аренду коммерческое помещение, передал его в личный фонд, который продолжил сдавать его в аренду – по мнению Минфина передача такого имущества должна облагаться налогом у ИП (если он не освобожден от НДС).

Для внимательных. Основание освобождения от НДС передачи имущества в личный фонд – пп.3 п.3 ст.39 НК РФ: не признается реализацией передача основных средств, нематериальных активов и (или) иного имущества некоммерческим организациям на осуществление основной уставной деятельности, не связанной с предпринимательской деятельностью.

Личный фонд имеет право заниматься предпринимательской деятельностью, но его цель - осуществление управления имуществом в соответствии с условиями управления.

В соответствии с позицией Минфина, передача некоммерческой организации имущества для использования одновременно при осуществлении как основной уставной деятельности, не связанной с предпринимательской деятельностью, так и предпринимательской деятельности подлежит налогообложению НДС.

Учредитель не может передавать имущество в личный фонд в статусе ИП, так как он является физическим лицом, и сама передача не связана с предпринимательской деятельностью. Аналогично у получающей стороны не возникает налоговых последствий при передаче имущества учредителем в организацию, созданную в любой организационно-правовой форме (ООО, АО, производственный кооператив и т.д.).

Тем не менее, не исключено, что освобождение от НДС при передаче учредителем личного фонда имущества, ранее используемого в предпринимательской деятельности, при условии, что фонд продолжит осуществление такой деятельности в отношении данного имущества, может привести к налоговому спору.

При этом, если рассматривать передачу учредителем имущества в личный фонд как реализацию (безвозмездную передачу), то оснований для принятия НДС к вычету у личного фонда нет, т.к. при передаче имущества на безвозмездной основе передающая сторона к оплате НДС не предъявляет, счета-фактуры, полученные при безвозмездной передаче товаров, в книге покупок не регистрируются и, соответственно, вычет НДС, выделенного в этих счетах-фактурах, не производится.

Для внимательных. Условия для принятия НДС к вычету указаны в ст. 171, 172 НК РФ): товар приобретен для операций, облагаемых НДС, оприходован, имеется счет-фактура с выделенной суммой налога. При этом оплата имущества не является условием для вычета по НДС. Уплата НДС учредителем при передаче имущества в личный фонд позволяет говорить о том, что источник для его вычета сформирован. Тем не менее такая позиция может привести к налоговому спору.

Если передача имущества в личный фонд учредителем не является реализацией, при этом учредитель ранее принимал к вычету НДС по передаваемому имуществу, то в случае, если личный фонд не будет использовать имущество в облагаемой деятельности, НДС необходимо будет восстановить.

Для внимательных. Если личный фонд будет использовать имущество, переданное ему учредителем в облагаемой НДС деятельности, при этом такая передача не признается реализацией, необходимость восстановления НДС передающей стороной и возможность принятия его к вычету – спорная.

Передача имущества в уставный капитал организации, не признается реализацией, но ранее принятый к вычету НДС должен быть восстановлен. Восстановление НДС при передаче основных средств осуществляется пропорционально их бухгалтерской остаточной (балансовой) стоимости без учета переоценки. В свою очередь получающая сторона имеет право принять восстановленный учредителем НДС к вычету. Но нормы НК РФ не учитывают особенности личных фондов.

В соответствии с пп.1 п.3 ст.170 НК РФ основание для восстановления НДС при передаче имущества, нематериальных активов и имущественных прав:

В пп.4 ст.2 ФЗ №275 указано, что некоммерческая организация - собственник целевого капитала - некоммерческая организация, созданная в организационно-правовой форме общественно полезного фонда, автономной некоммерческой организации, общественной организации, общественного фонда или религиозной организации. То есть закон не распространяется на личные фонды.

Таким образом, формально не одно из оснований для восстановления НДС, указанное в пп.1 п.3 ст.170 НК РФ не относится к личному фонду.

В свою очередь возможность принять НДС к вычету, восстановленный передающей стороной предусмотрена п.11 ст.171 НК РФ, который буквально звучит следующим образом: «Вычетам у налогоплательщика, получившего в качестве вклада (взноса) в уставный (складочный) капитал (фонд) имущество, нематериальные активы и имущественные права, у управляющей компании паевого инвестиционного фонда, получившей от учредителя доверительного управления имущество в доверительное управление, подлежат суммы налога, которые были восстановлены акционером (участником, пайщиком, учредителем доверительного управления) в порядке, установленном п. 3 ст.170 НК РФ, в случае их использования для осуществления операций, признаваемых объектами налогообложения».

Между тем, у личного фонда нет уставного или складочного капитала, он не является паевым инвестиционным фондом. Сумма НДС не восстанавливается акционером (участником, пайщиком, учредителем доверительного управления), поскольку учредитель личного фонда таковым не является.

Таким образом, формально не одно из оснований для принятия НДС к вычету, указанное в п.11 ст.171 НК РФ не относится к личному фонду.

Первоначальная стоимость имущества, полученного личным фондом, определяется в соответствии с документально подтвержденными расходами на его приобретение (создание), понесенными учредителем. Если учредитель не может документально подтвердить стоимость передаваемого имущества (имущественных прав), то стоимость такого имущества (имущественных прав) признается равной нулю.

При этом не имеет значение в какую стоимость было оценено имущество при передаче его учредителем в личный фонд.

Амортизация имущества личного фонда в целях налогового учета осуществляется без особенностей. Единственное исключение – не амортизируется имущество личного фонда, неиспользуемое в предпринимательской деятельности.

1.2. Передача имущества третьими лицами.

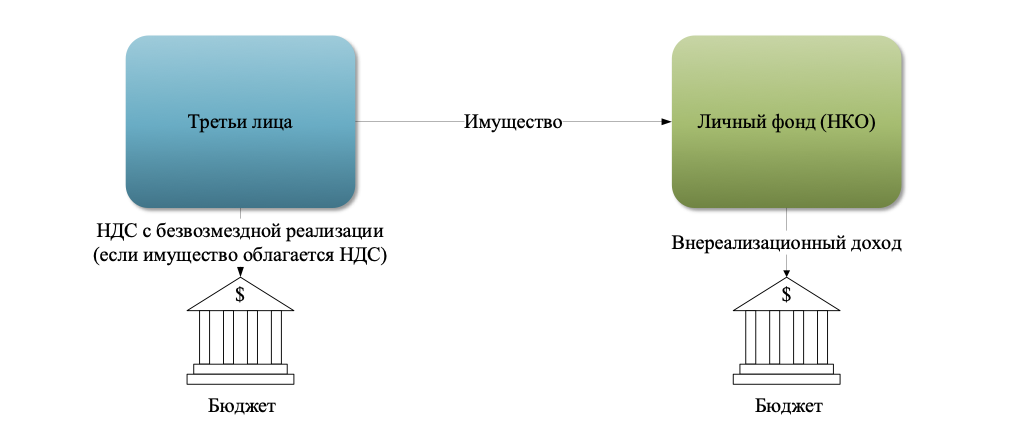

ГК РФ не запрещает передавать в личный фонд имущество третьих лиц. При этом при создании личного фонда именно учредитель должен передать имущество оценочной стоимостью не менее 100 млн руб.

При передаче имущества в личный фонд третьими лицами налоговые последствия возникают и у личного фонда, и у передающей стороны (если передается имущество, облагаемое НДС).

У личного фонда образуется внереализационный доход, облагаемый по системе налогообложения организации. Размер дохода личного фонда определяется исходя из рыночной стоимости переданного имущества, но не ниже остаточной стоимости - по амортизируемому имуществу и не ниже затрат на производство (приобретение) - по иному имуществу (выполненным работам, оказанным услугам).

Безвозмездная передача права собственности признается реализацией и облагается НДС исходя из рыночной стоимости.

При этом у передающей стороны не учитываются расходы в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходов, связанных с такой передачей.

Таким образом, третьи лица могут передать имущество личному фонду, но налоговые последствия такой передачи будут неблагоприятными как для передающей, так и получающей стороны и получение личным фондом имущества путем его покупки у третьего лица может оказаться значительно более выгодным.

2. Налогообложение деятельности личного фонда.

Личный фонд может применять ОСН или УСН с любой базой (при соответствии обычным требованиям для применения специального налогового режима для всех организаций, включая стоимость амортизируемых основных средств – не более 200 млн руб.).

Личный фонд на ОСН может применять налог на прибыль по ставке 15%, вместо 25% для других организаций.

Условия для применения пониженной ставки – более 90% дохода должно быть «пассивным»:

- дивиденды;

- доходы, получаемые в результате распределения прибыли или имущества организаций, иных лиц или их объединений, в том числе при их ликвидации;

- процентный доход от долговых обязательств любого вида, включая облигации с правом на участие в прибыли и конвертируемые облигации;

- доходы от реализации акций (долей) и (или) уступки прав в иностранной организации, не являющейся юридическим лицом по иностранному праву;

- доходы по операциям с производными финансовыми инструментами;

- доходы от реализации (в том числе погашения) инвестиционных паев паевых инвестиционных фондов;

- доходы от реализации недвижимого имущества;

- доходы от сдачи в аренду недвижимого имущества, за исключением предоставления в аренду или субаренду транспорта (водного, воздушного, транспортных средств), а также подземных газовых хранилищ, трубопроводов для транспортировки углеводородов.

Обращает на себя внимание, что в данном закрытом перечне нет такого традиционного пассивного дохода как получение роялти.

В соответствии с позицией Минфина, к пассивным доходам не относится реализация личным фондом акций и (или) долей российских организаций.

Для внимательных. Данная позиция Минфина не является бесспорной. Действительно, в пп.4 п. 1 ст.284.12 НК РФ указано, что в пассивные доходы включается: «доходы от реализации акций (долей) и (или) уступки прав в иностранной организации, не являющейся юридическим лицом по иностранному праву». Но возможно различное прочтение этой нормы. Если следовать логике Минфина, то не включается в пассивный доход только продажа акций (долей) иностранных организаций, которые не являются юридическими лицами по иностранному праву. При этом как капитал не юридического лица может состоять из акций или долей остается без ответа. Вероятно, законодатель имел в виду, что в пассивные доходы включаются доходы от реализации акций (долей), а также уступки прав в иностранной организации, не являющейся юридическим лицом по иностранному праву.

При получении имущества от третьего лица, личный фонд может утратить право на 15% ставку налога на прибыль, если стоимость передаваемого имущества будет составлять более 10% от всего дохода личного фонда.

Личный фонд может быть учредителем организаций, но полностью лишен возможности внутригруппового безналогового рефинансирования от дочерних компаний:

При этом участие личного фонда в дочерней компании влияет на ее статус МСП: если личный фонд является участником организаций с долей более 49%, такие дочерние организации утрачивают статус МСП.

Если доля личного фонда в уставном капитале дочерней организации превысит 25%, такая организация не сможет применять УСН.

Существенная налоговая экономия по сравнению с другими организациями может образоваться у личного фонда по налогу на имущество в отношении жилых помещений, гаражей, машино-мест, налоговая база в отношении которых определяется как кадастровая стоимость (за исключением объектов, кадастровая стоимость каждого из которых превышает 300 млн руб.) - налоговые ставки устанавливаются законами субъектов РФ, но не могут превышать 0,3 процента, тогда как для других организаций не более 2,5%.

3. Налогообложение выплат выгодоприобретателям личного фонда.

Выгодоприобретатели личного фонда имеют права на получение имущества в соответствии с условиями управления личным фондом. Имущество оставшееся после ликвидации личного фонда имущество подлежит передаче выгодоприобретателям (при этом личный фонд может быть срочным, т.е. в его конструкцию изначально закладывается передача имущества выгодоприобретателям).

Ключевое отличие личного фонда от иных организаций – возможность безналоговой передачи имущества физическим лицам (если они являются выгодоприобретателями).

Не признается объектом налогообложения по НДС передача личным фондом своим выгодоприобретателям-физическим лицам в соответствии условиями управления имущества (имущественных прав). Но если передаваемое имущество приобреталось с НДС, ранее принятый к вычету НДС личный фонд должен восстановить.

Доход в денежной или натуральной форме, полученный от личного фонда его выгодоприобретателями в соответствии с условиями управления (в том числе при ликвидации личного фонда) не облагается НДФЛ, при определенных условиях:

Схематично налогообложение личного фонда и выгодоприобретателей выглядит следующим образом:

Налоговые органы могут:

Что это означает на практике. Например, личный фонд купил автомобиль и после того, как он был самортизирован передал его выгодоприобретателю близкому родственнику учредителя. Налоговых последствий у такой передачи нет ни у личного фонда (но может понадобиться восстановить НДС), ни у выгодоприобретателя. Если бы такая передача осуществлялась ООО, у организации была бы реализация (по рыночной стоимости), у получателя – НДФЛ (с рыночной стоимости).

Следует отметить, что такие же налоговые последствия возникли если бы если вместо личного фонда выступал ИП, а одаряемым был бы его близкий родственник.

Сроки владения имуществом учредителем личного фонда не прерываются при передаче его личному фонду. Более того, если имущество было куплено личным фондом, а потом передано учредителю личного фонда, срок владения таким имуществом исчисляется с даты приобретения личным фондом такого имущества.

При продаже выгодоприобретателями имущества, полученного от личного фонда, они могут учесть подтвержденные расходы личного фонда или его учредителя, если такие расходы не были учтены ими ранее.

Если имущество получено от личного фонда выгодоприобретателем, который не является учредителем, минимальный предельный срок владения имуществом для его безналоговой продажи – три года с даты его получения (а не приобретения личным фондом). То есть срок владения имуществом аналогичен получению имущества по наследству.

Таким образом личный фонд не является в чистом виде способом налоговой оптимизации, а в некоторых случаях, налоговые последствия при использовании ИП или ООО были бы даже меньше, чем у личного фонда. Тем не менее при выборе правильной роли личного фонда в группе компаний, личный фонд может позволить не только структурировать и защитить активы, но и снизить вероятность наследственного спора, а также стать полноценной альтернативой для выплаты дивидендов.

Если вы хотите защитить свой бизнес, активы, избежать крупных штрафов и законно иметь наличные средства на нужны бенефициаров и компании, экономить на налогах, за счет грамотного применения налоговых преференций, посетите интенсив Ивана Кузнецова.

Он объясняет все на понятных цветных слайдах, языком понятным ТОП-менеджменту. Сделайте свой бизнес безопасным и стабильным. Информацию по кнопке ниже -

Сноски к статье:

[1] Письма Минфина от 23.03.2017 № 03-03-РЗ/16846, ФНС от 15.02.2018 № СД-4-3/3027@

[2] пп. 7 п. 4 ст. 105.14 НК РФ

[3] Определение Верховного Суда РФ от 17.06.2019 по делу № А76-10867/2017, Определение Верховного Суда РФ от 30.04.2019 по делу № А63-931/2018 и др.

[4] Постановление АС Уральского округа от 09.02.2023 по делу № А76-14845/22

[5] Постановление АС Уральского округа от 30.11.2022 по делу № А71-7014/2021

[6] Постановление АС Уральского округа от 21.06.2022 по делу № А07-30920/2020

[7] Подпункт 3 п.1 ст.251 НК РФ

[8] Ст. 66.1 ГК РФ

[9] Подпункт 3.7 п.1 ст.251 НК РФ

[10] Подпункт 11 п.1 ст.251 НК РФ

[11] Подпункт 1 п. 3 ст. 284 НК РФ

[12] Ст. 1054 ГК РФ

[13] Подпункт 4 п. 3 ст. 39, п. 1 ст. 278 НК РФ, п. 3 ст. 270 НК РФ

Автор статьи

Иван Кузнецов

- ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

- управляющий партнер центра налоговой и корпоративной безопасности «Комплаенс Решения»;

- автор онлайн-курса «Налоговые проверки. Тактика защиты», книги «Реальная оптимизация налогов» и экспертных публикаций в СМИ: Аудит.it, Клерк.ру, Фонтанка.ру, Актион;

- под его руководством компания осуществила 450 проектов по налоговой и корпоративной оптимизации бизнеса с оборотом от 120 млн. до 10 млрд. рублей;

Компания «Комплаенс Решения» входит в рейтинги лучших юридических компаний:

Если вы хотите:

- Защититься от уголовного преследования;

- Построить группу компаний без "дробления";

- Безопасно выводить деньги на нужды бенефициаров;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

- Защититься от уголовного преследования;

- Построить группу компаний без «дробления»;

- Безопасно выводить деньги на нужды собственников и компании;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

Получите приглашение на специальный онлайн-интенсив Ивана Кузнецова, по кнопке ниже -

В результате интенсива вы получите

Практическое руководство по построению группы компаний без обвинения в дроблении бизнеса

Новые способы законного вывода наличности без угрозы штрафов и блокирования

Узнаете, как избежать налоговых проверок. Как сделать, чтобы к вам не пришли с проверкой

Способы законной оптимизации НДФЛ, Страховых взносов и Налога на прибыль

Схемы защиты активов от незаконных действий гос.органов, нежеланных партнеров, «бывших» жен и рейдерского захвата

Практические шаги для «чистки» истории и полной легализации бизнеса

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваш бухгалтер узнаете, как уберечь себя от уголовной и субсидиарной ответственности

Вам не будет грозить ответственность перед кредиторами своей собственностью

Вы не попадете в план налоговых и полицейских проверок

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваши директора сможете уберечь себя от уголовной и субсидиарной ответственности

Вы не попадете в план налоговых и полицейских проверок

Организатор интенсива

Компания «Бизнес Прогресс»

ИП Картопольцев Александр Сергеевич,

ОГРНИП 314746008400070

Занимаемся проведением бизнес-мероприятий в течении 6 лет.

Семинары компании посетили более 6000 первых лиц компаний в Москве, Санкт-Петербурге, Нижнем-Новгороде, Челябинске, Екатеринбурге, Ижевске и в онлайн-формате.

Отзывы об интенсиве

Форма изложения «вне системы» позволяет посмотреть со стороны на мир обязательств налогоплательщиков и, соответственно, видно больше возможностей для превентивного безопасного планирования бизнеса. Спасибо.

Реально переворачивается мозг.

Собственник бизнеса

Работаю финансовым директором уже на протяжении 15 лет. Побывала на семинаре Ивана Кузнецова.

Семинар мощный и один из лучших семинаров в Москве, выше всяких похвал. Посещала последнее время очень много семинаров и есть с чем сопоставить. Два дня пролетели с воодушевлением, увлеченно.

Финансовый директор

Безусловно, очень нужный семинар. Я из него почерпнула ключевые тенденции и осознание, как работать и получать удовольствие от своей профессиональной деятельности. Потому что последнее время непонятно было, как работать вообще.

Подход Ивана сначала был непонятным, но благодаря живым примерам, я нашла подходящие решения для работы.

По итогам семинара остались уйма позитивных эмоций и большое количество планов, которые я знаю, как осуществлять!!!!

Выражаю огромную благодарность!!! Прекрасная организация!

Главный бухгалтер

Понравилась предметность, "все по-делу".

В сравнении с Туровым "Ивану 5+, Турову 3-"

Финансовый директор

Семинар на пять с плюсом. Иван Сергеевич очень внятно все поясняет. Подход к решению проблем налогоплательщиков индивидуальный. Понравилась предприимчивость и креативность мышления.

Объясняет легко и доступно. С чувством юмора, открытый человек. Колебалась, посещать данный семинар или нет. Ехать далеко, но решила все же ехать и не пожалела.

Семинар однозначно нужен.

Главный бухгалтер

Посещаем много семинаров, понравилась подача информации с судебной практикой вместе.

Но хотелось бы получить раздатку, для отметок своих. Фоткая в телефон, принцип может забыться. Считаем это важным.

Организация хорошая.

Иван Кузнецов интересен и такая не скучная, точная и актуальная, конкретная и без воды.

Спасибо еще раз.

Неизвестный участник

Узнала много полезной информации для решения вопросов предприятия, очень важная информация по корпоративному договору и взаимоотношениям с ЦБ, использования интеллектуальной собственности.

Главный бухгалтер

Полезно, интересно, достаточно динамично. Все в классических схемах, достойно упорядоченно, есть над чем подумать в части реструктуризации собственного и клиентского бизнеса.

Огромное спасибо!

Собственник, Главный бухгалтер

Благодарен!

Думаю окупил:)

Лучше отдать редактору текст, чтобы меньше ошибок было, но зато суть - на ура.

Еще раз спасибо!

Главный бухгалтер

Семинар понравился: - актуальностью;

- свежими решениями арбитражных судов 2018-2019 гг.;

- очень хорошо и легко преподносится информация;

- узнали много новой информации о корпоративной безопасности;

- последние выкладки о дроблении бизнеса оказались о дроблении бизнеса оказались очень полезными;

- 115-ФЗ и примеры блокировок полезны 100% всем;

- на вопросы ответили полностью.

Неизвестный участник

Очень интересно, познавательно и полезно.

Единственно, хотелось бы подробнее. Приходилось выбирать: слушать или записывать. План семинара по времени выдерживался.

Директор и главный бухгалтер

В целом, очень интересный семинар. Но хотелось бы больше примеров для крупных групп Компаний с оборотом в несколько млрд. рублей. Возможно отдельный семинар для крупных компаний, т.к. таких на рынке нет.

Главный бухгалтер

Остались вопросы?

© 2014-2025 ИП Картопольцев Александр Сергеевич. Все права защищены.

ОГРНИП 314746008400070

КОНТАКТЫ

8 (499) 346-87-90

biz.pro3@mail.ru

г. Челябинск, пр. Ленина, д.79, офис 432A