Способы налоговой оптимизации объективно ограничены. Некоторые их них широко используются: дробление бизнеса, заключение договоров с ИП и самозанятыми вместо трудовых, необоснованные расходы и т.д., некоторые – являются бесспорно незаконными: бумажный НДС, спорные контрагенты. Но есть сложные способы налоговой оптимизации, которые в некоторых случаях позволяют достичь оптимизационного эффекта с приемлемыми налоговыми рисками. О таких способах – в новой статье Ивана Кузнецова.

Сразу оговоримся, что волшебных способов налоговой оптимизации, равно как и абсолютно безопасных нет, поскольку есть налоговая выгода – есть налоговый риск. Налоговую оптимизацию от «схематоза» прежде всего отличает не сложность или экзотичность способов реализации, а превалирование деловой цели, над налоговой экономией.

1. Простое товарищество.

Простое товарищество – это договор, участниками которого могут быть организации (в том числе иностранные) и ИП. Заключая такой договор новое юридическое лицо не образуется. Договор заключается для извлечения прибыли (но лучше указать более конкретную цель: строительство здания, увеличение объем продаж товара, исполнение конкретного договора с заказчиком и т.д.).

Для начала деятельности участники вносят вклады (деньги, имущество, деловые связи и т.д.), полученную от деятельности прибыль – делят между собой. Денежная оценка вкладов осуществляется по соглашению товарищей, прибыль распределяется по умолчанию пропорционально вкладам, но договором может быть предусмотрен и иной порядок.

Внесенное в товарищество имущество, а также доходы являются общей долевой собственностью товарищей, но договором можно предусмотреть и иные условия. При этом участники товарищества отвечают по обязательствам солидарно.

Вклады в простое товарищество не являются реализацией и нейтральны для налогообложения.

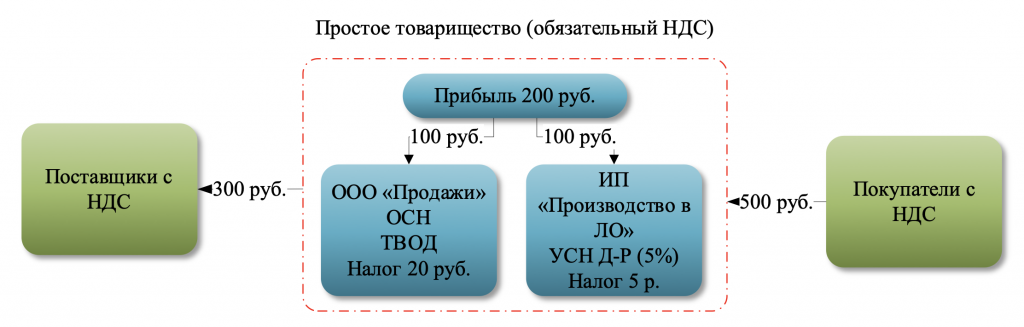

Вся деятельность простого товарищества, независимо от системы налогообложения товарищей, облагается НДС. При этом товарищи могут применять только ОСН, УСН с базой доходы-расходы и ЕСХН. Вычеты по НДС в рамках товарищества может принимать только один из товарищей, то есть, например, продавать товар могут все товарищи, но НДС к вычету при покупке товара для перепродажи может принимать только один товарищ.

Прибыль простого товарищества распределяется между товарищами и облагается налогом по их системе налогообложения. Например, простое товарищество купило товар за 300 руб. и продало его за 500 руб., полученная прибыль распределена между двумя участниками поровну: у участника на ОСН возник внереализационный доход в размере 20 руб., у товарища-ИП, зарегистрированного в Ленинградской области – 5 руб. (ставка УСН доходы-расходы 5%):

Двойного налогообложения при такой модели не возникает: НДС уплачен на уровне товарищества, налог на прибыль (УСН) – только при распределении прибыли исходя из системы налогообложения каждого из товарищей.

Потенциально, такой же результат мог бы быть достигнут и при перепродаже товара от ООО «Продажи» через ИП «Производство в ЛО», но:

ИП закупил бы сырье без НДС.

ООО «Продажи» не могло бы принять к вычету НДС при покупке товара у ИП.

Эти задачи мог бы решить договор переработки давальческого сырья: ООО «Продажи» купило бы сырье с НДС, передача его на переработку и получение готовой продукции не было бы реализацией и ИП необходимо было бы заплатить только вознаграждение за переработку (условно те же 100 руб.).

Между тем, если бы оба участника применяли УСН, то возможность поставки товара с НДС для покупателей была бы только при использовании договора простого товарищества (упрощенец может выставить счет-фактуру и уплатить НДС, но не может принять его к вычету).

Также договор простого товарищества может обосновать высокий уровень интеграции товарищей (включая проблему единственного контрагента для ИП), чего нельзя достигнуть договором поставки или переработки давальческого сырья (включение в договоры условия об эксклюзивности может быть налоговым риском).

Также договор простого товарищества может позволить:

Сохранить право на УСН (выручкой упрощенца признается только распределенная прибыль).

Избежать внутригрупповой реализации (товарищи могут не заключать между собой иные договоры, кроме простого товарищества).

Осуществить безналоговую передачу имущества между товарищами (передача имущества при выходе из товарищества в размере первоначального вклада не является реализацией) и решить иные специфические задачи.

Минусы простого товарищества:

Вся деятельность простого товарищества облагается НДС (разделение продаж с НДС от имени товарищества и без НДС от имени товарища на УСН, не имеет деловых целей).

Недостаточное законодательное регулирование деятельности простого товарищества.

2. Инвестиционное товарищество.

При некоторой схожести с договором простого товарищества (в том числе по налоговым последствиям внесения вкладов и распределения прибыли, в том числе непропорционально долям), инвестиционное товарищество имеет особенности:

Деятельность регулируется отдельным Федеральным законом от 28.11.2011 № 335-ФЗ «Об инвестиционном товариществе».

Участниками инвестиционного товарищества не могут быть ИП.

Стороны договора инвестиционного товарищества и другие лица не вправе размещать рекламу совместной инвестиционной деятельности, осуществляемой по договору инвестиционного товарищества.

Договор и все изменения к нему подлежат обязательному нотариальному удостоверению, информация о них публикуется на сайте Федеральной налоговой палаты, в ЕГРЮЛ содержаться сведения об управляющем товарище (но не о других товарищах).

Участники инвестиционного товарищества могут учесть убыток от деятельности (что невозможно сделать участникам простого товарищества).

По состоянию на октябрь 2023 года Федеральной налоговой палатой удостоверены 159 договоров инвестиционных товариществ (на всю Россию), включая соглашения о расторжении договоров, таким образом использование такой формы совместной деятельности является очень редким.

С практической точки зрения использование инвестиционного товарищества возможно было бы целесообразным для реализаций крупных проектов, участниками которых являются организации с разной степенью фактического участия: управляющие товарищи активно участвуют в операционной деятельности и отвечают по обязательствам всем своим имуществом, товарищи-вкладчики отвечают по обязательствам товарищества только в пределах своего вклада в совместную деятельность, при этом вне рамок инвестиционного товарищества все его участники сохраняют самостоятельность.

Риск возможных злоупотреблений товарищей частично снимается нотариальным удостоверением договора и ежеквартальным направлением данных о финансовом результате товарищества в налоговый орган (что не предусмотрено для простого товарищества).

3. Закрытый паевой инвестиционный фонд.

Закрытый паевой инвестиционный фонд не является юридическим лицом (также как и простое и инвестиционное товарищество). ЗПИФ - имущественный комплекс, состоящий из имущества, переданного в доверительное управление управляющей компании учредителем (учредителями) доверительного управления. То есть вместо имущества его собственник приобретает ценные бумаги, а управление имуществом осуществляется специальной управляющей компанией.

Контроль за управляющей компанией осуществляется с помощью общего собрания пайщиков, инвестиционного комитета (в ЗПИФ для квалифицированных инвесторов), специализированным депозитария (контроль сделок ЗПИФ), аудитором фонда (аудит операций и отчетности).

Государственный контроль осуществляется Банком России (путем лицензирования управляющих компаний и специализированных депозитариев и надзора за ними).

Так как ЗПИФ не является юридическим лицом, он не может платить налог на прибыль. Полученный доход ЗПИФ может инвестировать в новые проекты или выплачивать своим пайщикам, которые платят НДФЛ только при продаже пая, его погашении или получении промежуточного дохода. Таким образом, ЗПИФ может быть эффективным инструментом оптимизации налога на прибыль.

Основной минус ЗПИФ – стоимость его содержания (расходы на управляющую компанию, специализированного депозитария, аудит), которые могут составлять 3% от стоимости чистых активов ЗПИФ в год. В некоторых случаях покупатель может быть не готов купить паи ЗПИФ, а не непосредственно объекты недвижимости.

4. Выплата дивидендов имуществом.

Если участниками организации – физическими лицами принято решение выплатить дивиденды, но для этого требуется продать объекты недвижимости, организация заплатит с рыночной стоимости реализации НДС, налог на прибыль, а при выплате дивидендов удержит НДФЛ.

Если организация выплатит дивиденды имуществом, то реализации не возникает. НДС будет требоваться восстановить с остаточной стоимости имущества, налог на прибыль не возникает, более того, если оценочная стоимость имущества окажется меньше остаточной стоимости, то такую разницу можно учесть в составе внереализационных расходов.

Таким образом, если остаточная стоимость объекта недвижимости равна нулю, налоговые последствия при выплате дивидендов имуществом не возникнет, равно как и налога на прибыль, НДФЛ у участника должен быть уплачен с рыночной стоимости объекта недвижимости. Данная позиция поддерживается судами, но сам факт наличия споров не исключает необходимости отстаивать позицию в арбитраже (Постановление АС Волго-Вятского округа от 03.07.2020 по делу А82-13935/2019, Определение ВС РФ от 29.07.2021 по делу А33-21086/2020).

5. Получение оплаты за доли в уставном капитале.

В соответствии с п.17.2 ст.217 НК РФ, не облагаются НДФЛ доход от продажи долей в уставном капитале, при условии что они непрерывно принадлежали налогоплательщику на праве собственности более пяти лет. При этом стоимость долей значения не имеет (то есть НДФЛ не возникает при продаже долей и за 1 руб. и 1 млрд руб.). Покупатель может учесть расходы на покупку долей при налогообложении их дальнейшей продажи, но не при самой покупке.

Основной риски такой сделки – переквалификация ее в выплату дивидендов, если продавец фактически не утрачивает контроль над проданными долями. Такая ситуация может возникнуть если участником покупателя – юридического лица является продавец долей в уставном капитале, то есть фактически продавец продает доли сам себе через организацию. Несмотря на отсутствие судебной практики по такой категории споров с участниками – российскими организациями, потенциальный риск существует и требует либо фактической и юридической утраты корпоративного контроля над проданной организацией, либо его сокрытие.

Приведенные способы оптимизации не конечны, могут использоваться в различных комбинациях с другими моделями, но требуют тщательной проработки.

Тут главное помнить, что, налоговое планирование – стратегия, в том числе по предотвращению рисков, а налоговая оптимизация – тактическая задача спихнуть НДС в конце квартала или создать 101 упрощенца в месяце, когда лимитов по УСН уже не хватает и такая модель рано или поздно приведет к доначислениям.

Чтобы добиться безопасного, полного и эффективного контроля над бизнесом, максимальной оптимизации всех налогов и защиты активов в период нестабильности и экономической непредсказуемости, посетите ближайший закрытый онлайн-интенсив Ивана Кузнецова. Регистрируйтесь по кнопке ниже -