8 (499) 346-87-90

Эффективное использование ИП в группе компаний

В связи с грядущим повышением ставок по НДФЛ и налогу на прибыль, новую актуальность приобретает возможность использования в группе компаний ИП.

В статье разберем возможные роли ИП:

Хранитель активов

Способ оптимизации налогов

ИП-управляющий

А также поговорим о специфических рисках ИП и возможности бенефициарного контроля над ним.

ИП-хранитель активов

Получение ИП арендных платежей – нормальный способ оптимизации налога на прибыль арендатора, даже если арендодатель – участник и/или руководитель арендатора, т.к. имущество организации и ее участников разграничено. Но есть нюансы.

Во-первых, при превышении стоимости основных средств 150 млн руб., ИП утрачивает право на УСН также как и организация. Стоимость ОС определяется по данным бухгалтерского учета, который ИП вести не обязан, но должен в части контроля соблюдения лимитов по УСН.

Если ИП покупает ОС, то их первоначальная стоимость фактически указана в договоре. Проблемы могут возникнуть при определении стоимости созданного ОС (например, построенного здания), т.к. часть расходов может быть наличными, нестись с личных счетов ИП и т.д.

Во-вторых, стоимость аренды должна быть рыночной, при этом длящаяся задолженность по оплате аренды арендатором на ОСН будет дополнительным налоговым риском.

Если активы находятся у организации и их требуется передать бенефициару, то для этого есть четыре базовых способа:

Купля-продажа

Выплата дивидендов имуществом

Выплата действительной стоимости доли в уставном капитале организации имуществом

Ликвидация организации и передача активов участникам

Что касается вопроса целесообразности использования франшизы, то центральный вопрос – необходимость использования общего товарного знака и стандартов для поКаждый из этих вариантов имеет разные налоговые последствия для всех сторон сделок, но вариант, при котором организация-бывший собственник активов становится арендатором не имеет очевидных деловых целей и требует особой проработки (фактически – объяснение вынужденной продажи актива, который обществу по-прежнему необходим).

Такая же проблема возникает и при использовании в оптимизации товарных знаков и лицензионных платежей по ним: деловые цели продажи товарного знака от организации ИП за 30 тыс. руб. с последующей выплатой роялти в размере 30 млн. руб. не имеет деловой цели для общества.

Следует учитывать, что передача активов физическому лицу (не в статусе ИП), с последующей сдачей им активов в аренду – плохой вариант, поскольку такая деятельность является предпринимательской и при ее выявлении физическому лицу доначисляется НДС.

За последние три года сформировалась отрицательная для практика по дарению коммерческой недвижимости близким родственникам, имеющим статус ИП, т.к. у них возникает внереализационный доход с рыночной стоимости получаемого в дар имущества.

Примечателен последнее из рассмотренных дел, в котором ИП передал в дар родному брату-ИП ½ доли в 8 нежилых помещениях, используемых в предпринимательской деятельности, а потом в том же году получил их в дар обратно. Мотивом сделок была попытка сохранить имущество при разводе с супругой, а также защита имущества от субсидиарной ответственности. Налоговики доначислили УСН, а аргументы о мнимости сделок и отсутствия фактического перехода права собственности не приняли – все сделки были зарегистрированы в ЕГРП.

При этом получили оценку и мотивы ИП по передаче активов брату: риски субсидиарной ответственности если и были, то на небольшую сумму, а спор о разделе имущества с супругой не подтвержден, к тому же ИП не пытался передать третьим лицам иные, некоммерческие объекты недвижимости.

Использование ИП в структурировании/дроблении бизнеса

ИП очень часто используются в схемах дробления бизнеса как для налоговой экономии (при применении ими УСН или ПСН), так и в качестве источника наличных денег (особенно если покупатели ИП – физические лица и деньги можно просто забрать из кассы).

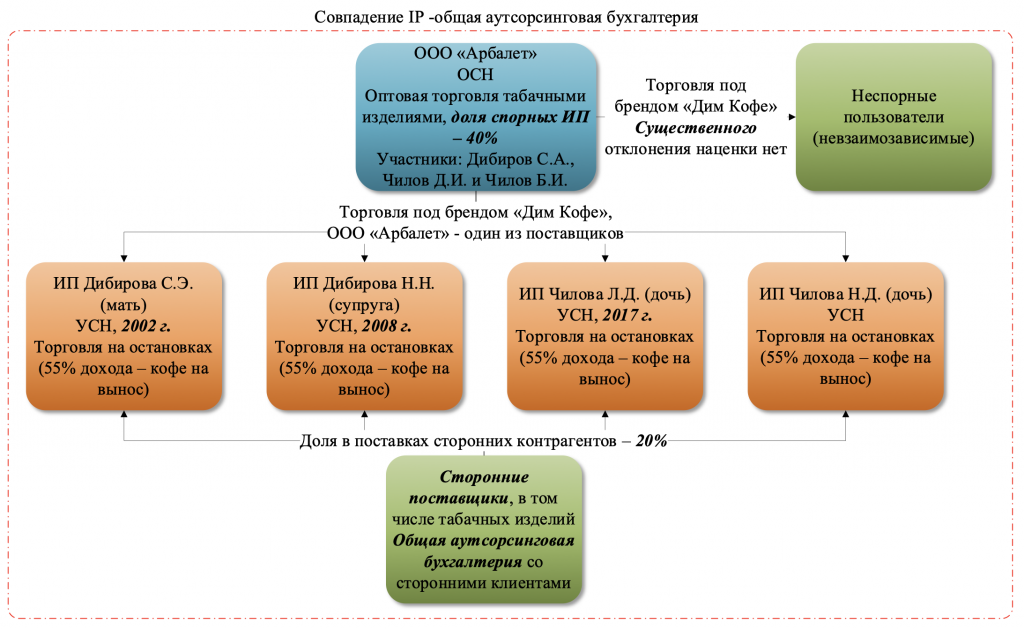

Особенно показательны дела о дроблении сетевой торговли и общепита, которые имеют практически полную идентичность, но именно «мелочи» позволяют налогоплательщикам выигрывать спор:

При стандартном наборе признаков дробления: взаимозависимость, совпадение IP-адресов, миграция персонала, регистрация новых ИП по мере развития бизнеса, совместительство административного персонала, разный размер паушальных взносов для «своих» пользователей и «чужих» и т.д., разные виды деятельности, наличие сторонних поставщиков и приемлемый уровень допросов как самих спорных ИП, так и продавцов, позволили выиграть спор.

Впрочем, утверждения суда о том, что «возможность влияния бенефициарами общества на сотрудников, трудовые отношения с которыми возникли у предпринимателей, не является злоупотреблением правом», может быть критически оценен вышестоящим судом.

Кстати, нередко причиной выигрыша налогоплательщика по делам о дроблении бизнеса является плохо проведенная налоговиками проверка, именно поэтому глава ФНС Егоров Д.В. с откровенной досадой говорил о такой категории споров и о необходимости новых, формальных подходов к возможности применения специальных налоговых режимов.

Заключение договоров с ИП вместо трудовых

Одна из распространённых категорий споров, количество которых будет только увеличиваться вместе с ростом ставки НДФЛ.

Исходя из судебной практики, можно выделить 30 основных признаков трудовых отношений (часть из них специфична для самозанятых), что позволяет с высокой долей вероятности оценивать перспективу спора. Удивительно, что при полном понимании того, как не надо выстраивать отношения с ИП, налогоплательщики не пытаются это учитывать, увеличивая свои налоговые риски.

В огромной массе проигранных споров, есть и выигрышные для налогоплательщиков[9]. Например, организацией были привлечены 39 ИП для оказания услуг перевозки грузов, которые по мнению ФНС прикрывали трудовые отношения. Несмотря на признаки трудовых отношений, линия защиты была верная:

Большинство из перечисленных ИП зарегистрировались и начали осуществлять предпринимательскую деятельность задолго до создания самого налогоплательщика (корпоративная история).

Привлечение ИП являлось необходимым налогоплательщику в связи с непрогнозируемым объемом транспортных услуг в начале его деятельности и экономической невозможностью и нецелесообразностью содержания большого штата работников-водителей, которым налогоплательщик вынужден был бы выплачивать фиксированную заработную плату независимо от объема заказов.

Выручка, полученная данными ИП в каждом из промежутков проверяемого периода, имела различные значения, а у кого-то и вовсе отсутствовала, что нехарактерно для работников, получающих заработную плату регулярно и приблизительно равномерными суммами.

Применяя УСН, ИП самостоятельно уплачивали налог по ней, сдавали отчетность и вели учет выполненных рейсов.

В договорах на оказание услуг по управлению автотранспортными средствами, заключенных с ИП, отсутствовали условия, характеризующие трудовую функцию, в том числе указание на конкретную специальность (должность); отсутствовали график, режим работы и времени отдыха, которого должен был бы придерживаться ИП, ссылка на правила внутреннего трудового распорядка, а также иные локальные нормативные акты, действующие у налогоплательщика с обязанностью индивидуальных предпринимателей соблюдать их.

Услуга по управлению автотранспортными средствами оказывалась ИП, как правило, в отношении 2 и более автотранспортных средств, конкретный автомобиль за ИП не закреплялся.

ИП-управляющий

Количество налоговых споров по данной тематике позволяет выделить ее в отдельный блок.

Суть модели в следующем: вместо директора, работающего на основании трудового договора, заключается договор управления с ИП (ст.42 ФЗ «Об ООО» это позволяет).

Если с заработной платы генерального директора необходимо платить НДФЛ и взносы, то при выплате вознаграждения за управление в пользу ИП, такая обязанность не возникает. ИП-управляющий при применении им УСН с базой «доходы» со своего вознаграждения платит 6% (а в некоторых субъектах, установивших пониженную ставку - 1%). Если заказчик услуг применяет ОСН, вознаграждение ИП-управляющего он может учитывать в расходах, если УСН – нет, т.к. такого расхода нет в перечне, указанном в п. 1 ст. 346.16 НК РФ.

Очевидная налоговая выгода от использования ИП-управляющего и распространенность такого способа оптимизации привела к большому количеству споров, часть из которых заканчивается в пользу налогоплательщиков.

При этом налоговый орган пытается доначислить либо НДФЛ и взносы, либо налог на прибыль, либо и то и другое вместе.

Типичные претензии налоговых органов к ИП-управляющим можно условно разделить на две группы – общие претензии к переквалификации договора в трудовой (одинаковые и для управляющего, и для грузчика) и специфические.

Общие:

- длящийся характер отношений;

- в договоре отсутствует подробное описание характера и вида услуг;

- физическое лицо (управляющий) включено в производственную деятельность Общества;

- регулярное нахождение управляющего на территории Общества;

- государственная регистрация в качестве ИП осуществлена незадолго заключения спорного договора;

- оказание услуг по управлению Обществом осуществляется ИП самостоятельно без привлечения сторонних лиц;

- Общество является единственным контрагентом управляющего;

- Общество вправе осуществлять контроль за деятельностью управляющего;

- Общество обязано обеспечивать управляющему необходимые условия труда;

- выплаты вознаграждения не зависели от конкретного объема работ или услуг и производились с четкой периодичностью, вне зависимости от объема фактически выполненной работы, помесячная оплата труда (постоянная часть вознаграждения);

- обеспечение обществом условий труда (для ИП-управляющих чаще всего - возмещение расходов за использование личного автомобиля в служебных целях, а также расходов, связанных с командировками в интересах организации);

- Прекращение статуса ИП после расторжения договора с Обществом.

Специфические:

- высокий удельный вес расходов на оплату услуг управляющего в расходах Общества (например, вознаграждение управляющего в 3 раза больше, чем весь ФОТ организации);

- подчиненность управляющего решениям общего собрания участников Общества;

- Управляющий – бывший руководитель Общества;

- Совпадение должностных обязанностей ИП-управляющего и генерального директора;

- Совпадение ip-адресов Клиент-Банка у общества и ИП-управляющего.

Возможная линия защиты:

- Полномочия единоличного исполнительного органа и управляющего одинаковые в силу положений ст.40 и 42 ФЗ «Об ООО»;

- В силу специфики деятельности единоличного исполнительного органа детальное описание состава оказанных управляющим услуг в актах оказанных услуг является невозможным.

- ИП не имеет должностных обязанностей и графика работы у налогоплательщика, не имел постоянного рабочего места, приезжает по необходимости.

- Стоимость выполнения работ исполнителя определена в размере, не предусматривающем тарифные ставки и должностные оклады, коэффициент трудового участия, районный коэффициент, то есть, определена не по правилам исчисления оплаты труда.

- Привлечение управляющего привело к оптимизации управления компанией, к увеличению роста выручки организации путем заключения большого количества договоров, что являлось одной из основных целей привлечения ИП в качестве управляющего.

- Факт работы ИП в должности директора на основании трудового договора в иные периоды времени сам по себе не свидетельствует о невозможности заключения с ним договора управления с иными финансовыми составляющими, которые направлены на прямую заинтересованность управляющего в увеличении выручки на предприятии, числа контрагентов и т.д.

При этом значительно улучшают перспективы спора:

- Наличие у управляющего имущества для осуществления предпринимательской деятельности.

- Наличие штата работников.

- Наличие нескольких заказчиков (желательно невзаимозависимых).

- Наличие предпринимательских расходов.

- Дополнительным аргументом в пользу управляющего может быть ответ Государственной инспекции труда о гражданско-правовом характере договора.

Особенности использования ИП в группе компаний

Иногда использование ИП в группе компаний является вынужденной мерой. Например, безобидный заем учредителем организации, приводит к неналоговым потерям: перечисление займа от физического лица может быть без банковской комиссии, а вот возврат займа будет с драконовской комиссией банка, которая не возникает, если займодавец – ИП.

Нередко технический характер использования ИП доказывают даже не совпадением IP-адресов или признаком монозаказчика, а через призму имущественного положения предпринимателя, доказывая, что у него не было средств на начало деятельности, а полученный доход он обналичивал, при этом его материальное положение не улучшалось.

Корпоративный контроль, который возможен для технических участников и руководителей организаций (с помощью уставов, опционов, корпоративных договоров, залогов долей и т.д.), не может быть реализован в отношении ИП, следовательно необходимо использование иных инструментов (аренда, залог, агентские и давальческие модели, простое товарищество и т.д.).

И да, ИП отвечает всем своим имуществом, но это лишь говорит о необходимости контроля его имущественных рисков, прежде всего – налоговых.

Тут главное помнить, что, налоговое планирование – стратегия, в том числе по предотвращению рисков, а налоговая оптимизация – тактическая задача спихнуть НДС в конце квартала или создать 101 упрощенца в месяце, когда лимитов по УСН уже не хватает и такая модель рано или поздно приведет к доначислениям.

Чтобы раскрыть все способы оптимизации налогов, контроля процессов и руководителей, и защиты активов, через эффективное структурирование группы компаний, посетите новый онлайн-интенсив Ивана Кузнецова. Регистрируйтесь по кнопке ниже -

Сноски к статье:

[1] Письма Минфина от 23.03.2017 № 03-03-РЗ/16846, ФНС от 15.02.2018 № СД-4-3/3027@

[2] пп. 7 п. 4 ст. 105.14 НК РФ

[3] Определение Верховного Суда РФ от 17.06.2019 по делу № А76-10867/2017, Определение Верховного Суда РФ от 30.04.2019 по делу № А63-931/2018 и др.

[4] Постановление АС Уральского округа от 09.02.2023 по делу № А76-14845/22

[5] Постановление АС Уральского округа от 30.11.2022 по делу № А71-7014/2021

[6] Постановление АС Уральского округа от 21.06.2022 по делу № А07-30920/2020

[7] Подпункт 3 п.1 ст.251 НК РФ

[8] Ст. 66.1 ГК РФ

[9] Подпункт 3.7 п.1 ст.251 НК РФ

[10] Подпункт 11 п.1 ст.251 НК РФ

[11] Подпункт 1 п. 3 ст. 284 НК РФ

[12] Ст. 1054 ГК РФ

[13] Подпункт 4 п. 3 ст. 39, п. 1 ст. 278 НК РФ, п. 3 ст. 270 НК РФ

Автор статьи

Иван Кузнецов

- ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

- управляющий партнер центра налоговой и корпоративной безопасности «Комплаенс Решения»;

- автор онлайн-курса «Налоговые проверки. Тактика защиты», книги «Реальная оптимизация налогов» и экспертных публикаций в СМИ: Аудит.it, Клерк.ру, Фонтанка.ру, Актион;

- под его руководством компания осуществила 450 проектов по налоговой и корпоративной оптимизации бизнеса с оборотом от 120 млн. до 10 млрд. рублей;

Компания «Комплаенс Решения» входит в рейтинги лучших юридических компаний:

Если вы хотите:

- Защититься от уголовного преследования;

- Построить группу компаний без "дробления";

- Безопасно выводить деньги на нужды бенефициаров;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

- Защититься от уголовного преследования;

- Построить группу компаний без «дробления»;

- Безопасно выводить деньги на нужды собственников и компании;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

Получите приглашение на специальный онлайн-интенсив Ивана Кузнецова, по кнопке ниже -

В результате интенсива вы получите

Практическое руководство по построению группы компаний без обвинения в дроблении бизнеса

Новые способы законного вывода наличности без угрозы штрафов и блокирования

Узнаете, как избежать налоговых проверок. Как сделать, чтобы к вам не пришли с проверкой

Способы законной оптимизации НДФЛ, Страховых взносов и Налога на прибыль

Схемы защиты активов от незаконных действий гос.органов, нежеланных партнеров, «бывших» жен и рейдерского захвата

Практические шаги для «чистки» истории и полной легализации бизнеса

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваш бухгалтер узнаете, как уберечь себя от уголовной и субсидиарной ответственности

Вам не будет грозить ответственность перед кредиторами своей собственностью

Вы не попадете в план налоговых и полицейских проверок

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваши директора сможете уберечь себя от уголовной и субсидиарной ответственности

Вы не попадете в план налоговых и полицейских проверок

Организатор интенсива

Компания «Бизнес Прогресс»

ИП Картопольцев Александр Сергеевич,

ОГРНИП 314746008400070

Занимаемся проведением бизнес-мероприятий в течении 6 лет.

Семинары компании посетили более 6000 первых лиц компаний в Москве, Санкт-Петербурге, Нижнем-Новгороде, Челябинске, Екатеринбурге, Ижевске и в онлайн-формате.

Отзывы об интенсиве

Форма изложения «вне системы» позволяет посмотреть со стороны на мир обязательств налогоплательщиков и, соответственно, видно больше возможностей для превентивного безопасного планирования бизнеса. Спасибо.

Реально переворачивается мозг.

Собственник бизнеса

Работаю финансовым директором уже на протяжении 15 лет. Побывала на семинаре Ивана Кузнецова.

Семинар мощный и один из лучших семинаров в Москве, выше всяких похвал. Посещала последнее время очень много семинаров и есть с чем сопоставить. Два дня пролетели с воодушевлением, увлеченно.

Финансовый директор

Безусловно, очень нужный семинар. Я из него почерпнула ключевые тенденции и осознание, как работать и получать удовольствие от своей профессиональной деятельности. Потому что последнее время непонятно было, как работать вообще.

Подход Ивана сначала был непонятным, но благодаря живым примерам, я нашла подходящие решения для работы.

По итогам семинара остались уйма позитивных эмоций и большое количество планов, которые я знаю, как осуществлять!!!!

Выражаю огромную благодарность!!! Прекрасная организация!

Главный бухгалтер

Понравилась предметность, "все по-делу".

В сравнении с Туровым "Ивану 5+, Турову 3-"

Финансовый директор

Семинар на пять с плюсом. Иван Сергеевич очень внятно все поясняет. Подход к решению проблем налогоплательщиков индивидуальный. Понравилась предприимчивость и креативность мышления.

Объясняет легко и доступно. С чувством юмора, открытый человек. Колебалась, посещать данный семинар или нет. Ехать далеко, но решила все же ехать и не пожалела.

Семинар однозначно нужен.

Главный бухгалтер

Посещаем много семинаров, понравилась подача информации с судебной практикой вместе.

Но хотелось бы получить раздатку, для отметок своих. Фоткая в телефон, принцип может забыться. Считаем это важным.

Организация хорошая.

Иван Кузнецов интересен и такая не скучная, точная и актуальная, конкретная и без воды.

Спасибо еще раз.

Неизвестный участник

Узнала много полезной информации для решения вопросов предприятия, очень важная информация по корпоративному договору и взаимоотношениям с ЦБ, использования интеллектуальной собственности.

Главный бухгалтер

Полезно, интересно, достаточно динамично. Все в классических схемах, достойно упорядоченно, есть над чем подумать в части реструктуризации собственного и клиентского бизнеса.

Огромное спасибо!

Собственник, Главный бухгалтер

Благодарен!

Думаю окупил:)

Лучше отдать редактору текст, чтобы меньше ошибок было, но зато суть - на ура.

Еще раз спасибо!

Главный бухгалтер

Семинар понравился: - актуальностью;

- свежими решениями арбитражных судов 2018-2019 гг.;

- очень хорошо и легко преподносится информация;

- узнали много новой информации о корпоративной безопасности;

- последние выкладки о дроблении бизнеса оказались о дроблении бизнеса оказались очень полезными;

- 115-ФЗ и примеры блокировок полезны 100% всем;

- на вопросы ответили полностью.

Неизвестный участник

Очень интересно, познавательно и полезно.

Единственно, хотелось бы подробнее. Приходилось выбирать: слушать или записывать. План семинара по времени выдерживался.

Директор и главный бухгалтер

В целом, очень интересный семинар. Но хотелось бы больше примеров для крупных групп Компаний с оборотом в несколько млрд. рублей. Возможно отдельный семинар для крупных компаний, т.к. таких на рынке нет.

Главный бухгалтер

Остались вопросы?

© 2014-2024 ИП Картопольцев Александр Сергеевич. Все права защищены.

ОГРНИП 314746008400070

КОНТАКТЫ

8 (499) 346-87-90

biz.pro3@mail.ru

г. Челябинск, ул. Энтузиастов, д.11, офис 324