8 (499) 346-87-90

Использование ИП в группе компаний

Практически в каждой группе компаний есть ИП, функции которых могут быть разными:

При этом роли могут быть неочевидными или совмещёнными: например, ИП-правообладатель может выполнять как функции хранителя нематериальных активов, так и получать оптимизационный эффект за счет применения УСН, замены дивидендов на роялти и т.д.

1. ИП-арендодатель.

Получение ИП-собственником арендных платежей – нормальная деловая практика, даже если арендодатель и арендатор являются взаимозависимыми лицами. Но есть несколько нюансов, на которые необходимо обратить внимание:

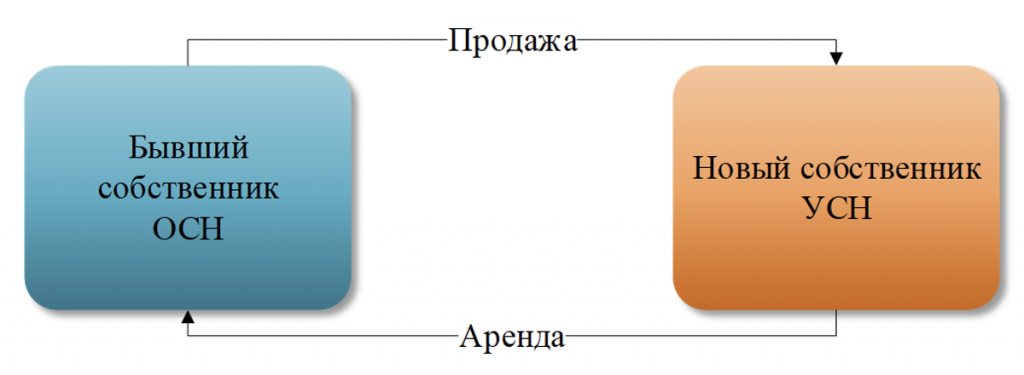

Основная сущностная проблема такой модели: зачем продавать то, за что потом необходимо платить аренду? Очевидной деловой целью могло бы быть получение дохода от продажи для инвестирования в новые проекты, погашения кредиторской задолженности и т.д. Но проблема в том, что бенефициар чаще всего выкупает объект в рассрочку, без залогов, поручительств, что явно указывает на отсутствие у бывшего собственника активов деловой цели в их продажи подобным образом.

Заметим, что купля-продажа не является единственным способом получить бенефициару активы организации (альтернативные варианты - выплата дивидендов или действительной стоимости доли имуществом при выходе из общества, ликвидация организации). У каждого из этих способов будут разные налоговые последствия.

Стоимость амортизируемых основных средств (ОС) у упрощенцев (включая ИП), не должна превышать 200 млн руб. по данным бухгалтерского учета (пп. 16 п. 3 ст. 346.12 НК РФ). Кадастровая, рыночная или иная стоимость ОС при определении возможности применения УСН значения не имеет (заметим, что в последнее время налоговики пытаются принуждать ИП учитывать именно кадастровую стоимость).

Аргумент о том, что ИП не обязаны вести бухгалтерский учет, а значит контролировать стоимость основных средств является ошибочным (Определение ВС РФ от 24.05.2023 по делу А03-3029/2020). Балансовая стоимость купленного ОС определяется исходя из его первоначальной стоимости (информацию о которой налоговики могут получить в Росреестре), уменьшенной на суммы накопленной амортизации, с учетом последующих капитальных вложений.

Сложности возникают с ОС, построенными ИП общехозяйственным способом, при котором определить точный размер расходов на создание объекта не всегда просто (в частности, если ИП не учитывал расходы на строительство, т.к. применял УСН с базой «доходы», часть расходов нес в наличной форме, а сам объект построен много лет назад). В этом случае стоимость ОС может быть определена путем инвентаризации. Отметим, что стоимость определяется на дату инвентаризации…

2. ИП-правообладатель объектов интеллектуальной собственности (ИС).

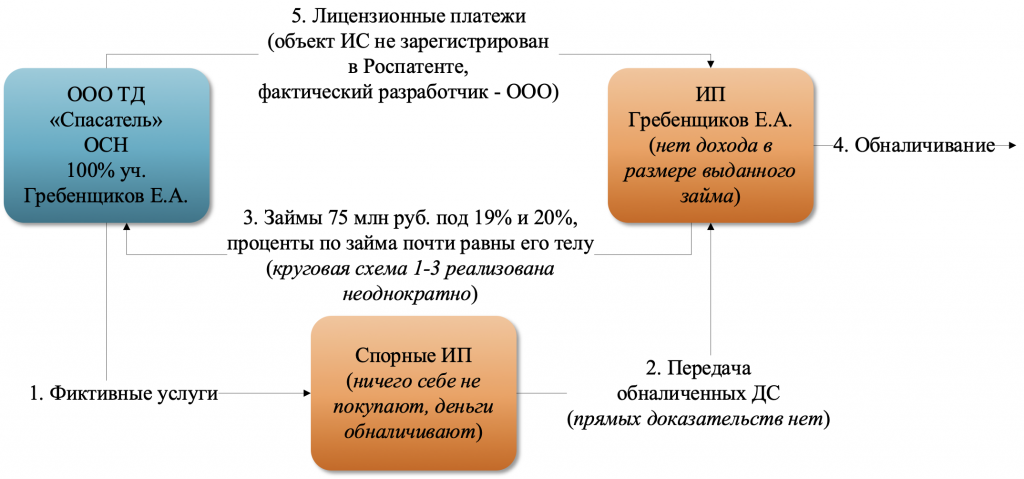

В отличии от ОС, которые ИП еще необходимо получить, понеся существенные расходы, стоимость создания объектов ИС может составлять всего несколько десятков тысяч рублей (например, при регистрации товарного знака), а роялти – сотни миллионов.

Показательно постановление АС Поволжского округа от 13.12.2024 по делу №А27-20738/2023, в котором рассматривались два эпизода: необоснованные расходы организации на выплату роялти взаимозависимому ИП (единственному участнику общества) и переквалификация займов от ИП в скрытые дивиденды.

Аргументы в пользу необоснованных расходов на выплату роялти:

Иными словами, если организация использует, например, полезную модель, а учредитель регистрирует на себя права на нее, общество не обязано платить ему роялти, если продолжает использовать полезную модель без изменений.

То есть недостаточно просто зарегистрировать на себя объект интеллектуальной собственности для получения роялти. В налоговом споре будет оцениваться:

Аргументы суда в пользу переквалификация займов в дивиденды:

Доказательство того, что спорные ИП не использовали денежные средства, полученные от общества в своих интересах – то, что ИП ничего себе не покупали (это очень частый аргумент в спорах, в которых налоговый орган доказывает технический характер ИП).

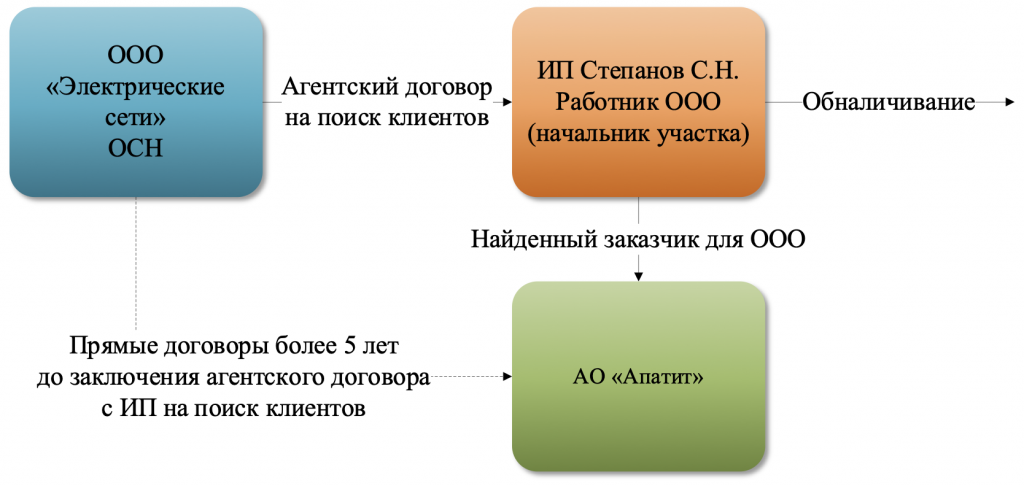

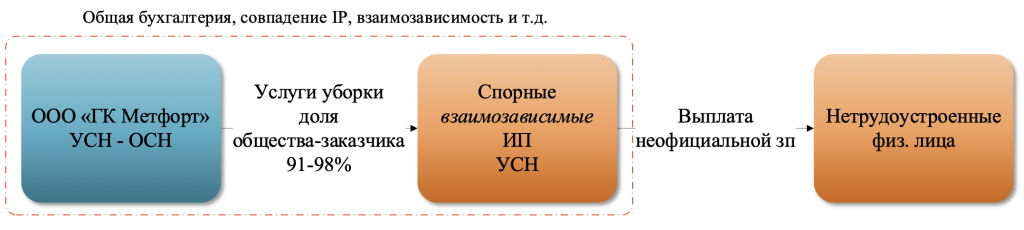

3. ИП, осуществляющий обеспечительные функции (управление, услуги и т.д.).

ИП могут оказывать самые разнообразные обеспечительные функции: маркетинговые и IT-услуги, услуги управления и т.д., что само по себе не является каким-либо налоговым нарушением, но потенциально:

Например, АС Саратовской области в решении от 01.02.2025 по делу А57-29471/2023 признал расходы на ИП-агента необоснованными:

Аргументы налогового органа:

При использовании ИП в обеспечительных функциях следует учитывать, что большое значение имеет не только реальность его исполнения и деловые цели заключения, но и подготовка неформальных актов.

4. ИП, осуществляющий активную предпринимательскую деятельность.

Осуществление активной предпринимательской деятельности ИП имеет ряд преимуществ, включая налоговые (даже при ОСН, ставки НДФЛ меньше ставки по налогу на прибыль, не требуется выплачивать дивиденды и т.д.). При использовании ИП специальных налоговых режимов могут возникать риски признания структуры группы компаний дроблением. В особой зоне риска – ИП-родственники.

Но, как показывает практика (постановление АС Поволжского округа от 15.04.2024 по делу А57-377/2023, решение АС Курской области от 05.04.2024 по делу № А35-2393/2022, постановление 19 ААС от 27.06.2024 по делу № А35-11679/2021 и др.), даже в этой ситуации спор можно выиграть.

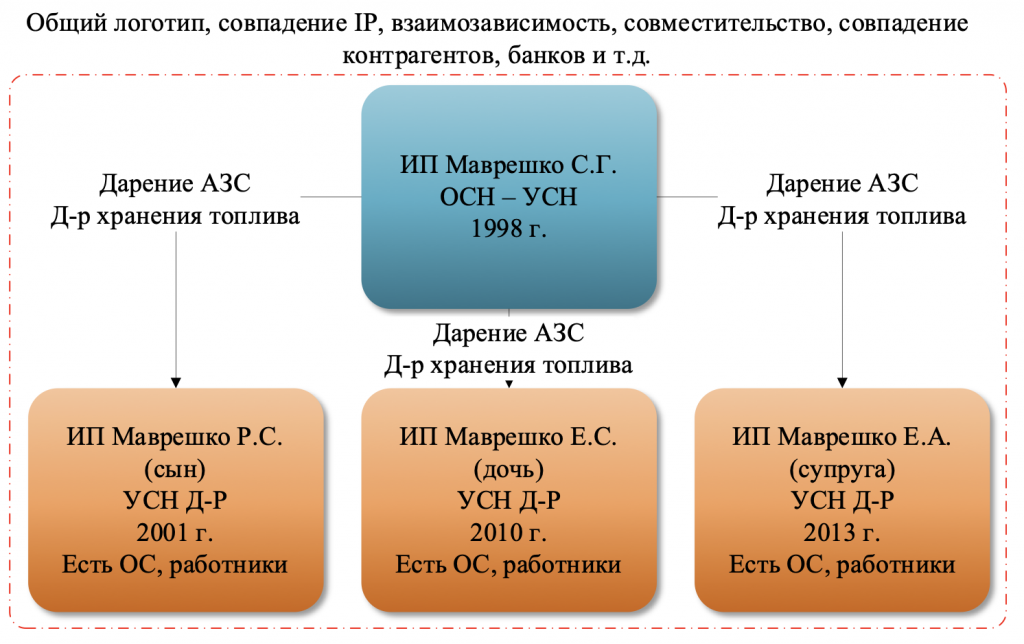

Пример 2025 г. - постановление 15ААС от 13.02.2025 по делу № А53-118/2024.

В семейном бизнесе по торговле топливом на АЗС участвовали муж, жена и двое детей в статусе ИП, все применяли УСН. Нахватали все признаки дробления, но выиграли спор:

Аргументы налогоплательщика:

Основная линия защиты в таких спорах – это не просто оспаривание типовых признаков дробления (которые в семейном бизнесе просто неизбежны), а попытка объяснить саму суть такого структурирования. Если бы подобный бизнес велся в рамках организации, возникли бы вопросы распределения долей, наследования, принятия решений и т.д. Если бы все родственники были работниками одного из ИП, они не могли бы реализовать свой предпринимательский потенциал. При этом ИП должны обладать достаточной самостоятельностью, а безвозмездное использование имущества и работников должно быть сведено к минимуму.

5. ИП-работник, договор с которым прикрывает трудовые отношения.

Один из самых популярных способов «оптимизации» зарплатных налогов – подмена трудовых отношений договорами с ИП.

Большинство признаков трудовых отношений содержится в «неналоговом» Постановлении Пленума ВС РФ от 29.05.2018 № 15 «О применении судами законодательства, регулирующего труд работников…».

В некоторых случаях, цепочка налогоплательщик-неоформленные работники может удлиняться и совмещаться с необоснованными расходами, например (постановление 10 ААС от 17.02.2025 по делу А41-28658/2024):

Аргументы налогового органа:

И примечательный вывод, который может позволять налоговикам не применять амнистию по дроблению (в данном случае ВНП было за 2019-2021 г. и об амнистии речь не шла): нарушения, выражающееся в получении необоснованной налоговой выгоды при применении схемы «дробления бизнеса» Инспекцией в рассматриваемом случае не вменялось, поэтому довод Общества о включение в состав расходов уплаченных подконтрольными индивидуальными предпринимателями налогов по УСН не состоятелен.

Т.е. в данном случае обществу сняли расходы на спорных ИП и доначислили НДФЛ и взносы на выплаты неоформленным работникам на основании информации, указанной в изъятых в ходе выемки ведомостей и табелей выплаты заработной платы.

С попытками налоговых органов избежать при проведении ВНП термина «дробление бизнеса» мы уже столкнулись на своей практике уже несколько раз.

И все же при любом варианте использования ИП у самой формы ведения бизнеса есть преимущества и недостатки:

Преимущества ИП:

- Не требуется выплачивать дивиденды.

- ИП может свободно (но с учетом банковских ограничений) использовать денежные средства по своему усмотрению.

- Более низкие, по сравнению с организациями, штрафы.

- ИП не обязан вести бухгалтерский учет.

- Быстрая возможность миграции в другой субъект РФ.

- Возможность платить УСН 0% на основании п 4. ст. 346.20 НК РФ два налоговых периода (с условиями).

- Налоговая оптимизация: ставки НДФЛ меньше размера налога на прибыль. Есть возможность применения ПСН.

Недостатки ИП:

- В случае смерти ИП, бизнес приостанавливается на 6 мес.

- Ограниченные способы контроля технического ИП.

- Невозможность осуществлять определенные виды деятельности (например, торговлю алкоголем).

- Многие контрагенты не заключают договоры с ИП.

- ИП не может заключать отдельные виды договоров: ученический, инвестиционного товарищества и т.д.

- ИП отвечает по своим долгам всем имуществом.

- ИП уплачивает алименты с разницы между доходами и расходами.

Может ли личный фонд быть альтернативой ИП? Напомним, что личный фонд — это некоммерческая организация, которая может заниматься предпринимательской деятельностью. По сравнению с ИП личный фонд имеет как недостатки, так и преимущества:

Преимущества личного фонда:

- Выгодоприобретатели личного фонда (включая учредителя) могут свободно (но с учетом банковских ограничений) использовать денежные средства по своему усмотрению.

- Полностью решается вопрос наследования: учредитель личного фонда определяет выгодоприобретателей по своему усмотрению, не требуется 6 мес. для вступления в наследство.

- Один учредитель может создать несколько личных фондов (в том числе на УСН).

- Данные об учредителях личного фонда, уставных документах не содержатся в ЕГРЮЛ.

- Личный фонд может применять УСН. При применении ОСН ставка налога на прибыль 15% при условии, что 90% дохода – пассивные.

- Защита имущества: через 3 года (в исключительных случаях через 5) личный фонд не отвечает по долгам учредителя, а учредитель – по долгам личного фонда.

Недостатки личного фонда:

- Личный фонд ведет бухгалтерский учет для НКО.

- Стоимость имущества для учреждения личного фонда должна быть не менее 100 млн руб. (по данным оценки).

- Личный фонд не наследуется. Выгодоприобретатели определяются по правилам личного фонда (может быть и преимуществом).

- Более высокий размер штрафов.

- ИП легче прекратить деятельность, чем ликвидировать личный фонд.

- Отсутствует судебная практика, в том числе по оспариванию сделок по передаче в личный имущества с целью причинения ущерба кредиторам.

- Личный фонд не может применять ПСН.

На практике, у бенефициаров бизнеса возникают опасения, что правила игры для личных фондов могут быть переписаны и все его преимущества будут утрачены. Между тем, изменчивость российского налогового и корпоративного законодательства столь высокая, что вероятность отмены ИП или иной дискриминации (например, в виде запрета иметь работников) – также вполне возможны.

Тут главное помнить, что, налоговое планирование – стратегия, в том числе по предотвращению рисков, а налоговая оптимизация – тактическая задача спихнуть НДС в конце квартала или создать 101 упрощенца в месяце, когда лимитов по УСН уже не хватает и такая модель рано или поздно приведет к доначислениям.

А чтобы легко разобраться, как работать в 2025-26 гг. без рисков для активов и дробления, а также:

- добиться приемлимой экономии на налогах (без последствий);

- контролировать с бизнес-процессы и руководителей с помощью юридических механизмов;

- защитить имущество, через эффективное структурирование группы компаний - посетите новый Интенсив Ивана Кузнецова.

Регистрируйтесь по кнопке ниже -

Сноски к статье:

[1] Письма Минфина от 23.03.2017 № 03-03-РЗ/16846, ФНС от 15.02.2018 № СД-4-3/3027@

[2] пп. 7 п. 4 ст. 105.14 НК РФ

[3] Определение Верховного Суда РФ от 17.06.2019 по делу № А76-10867/2017, Определение Верховного Суда РФ от 30.04.2019 по делу № А63-931/2018 и др.

[4] Постановление АС Уральского округа от 09.02.2023 по делу № А76-14845/22

[5] Постановление АС Уральского округа от 30.11.2022 по делу № А71-7014/2021

[6] Постановление АС Уральского округа от 21.06.2022 по делу № А07-30920/2020

[7] Подпункт 3 п.1 ст.251 НК РФ

[8] Ст. 66.1 ГК РФ

[9] Подпункт 3.7 п.1 ст.251 НК РФ

[10] Подпункт 11 п.1 ст.251 НК РФ

[11] Подпункт 1 п. 3 ст. 284 НК РФ

[12] Ст. 1054 ГК РФ

[13] Подпункт 4 п. 3 ст. 39, п. 1 ст. 278 НК РФ, п. 3 ст. 270 НК РФ

Автор статьи

Иван Кузнецов

- ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

- управляющий партнер центра налоговой и корпоративной безопасности «Комплаенс Решения»;

- автор онлайн-курса «Налоговые проверки. Тактика защиты», книги «Реальная оптимизация налогов» и экспертных публикаций в СМИ: Аудит.it, Клерк.ру, Фонтанка.ру, Актион;

- под его руководством компания осуществила 450 проектов по налоговой и корпоративной оптимизации бизнеса с оборотом от 120 млн. до 10 млрд. рублей;

Компания «Комплаенс Решения» входит в рейтинги лучших юридических компаний:

Если вы хотите:

- Защититься от уголовного преследования;

- Построить группу компаний без "дробления";

- Безопасно выводить деньги на нужды бенефициаров;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

- Защититься от уголовного преследования;

- Построить группу компаний без «дробления»;

- Безопасно выводить деньги на нужды собственников и компании;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

Получите приглашение на новый Интенсив Ивана Кузнецова, по кнопке ниже -

В результате интенсива вы получите

Практическое руководство по построению группы компаний без обвинения в дроблении бизнеса

Новые способы законного вывода наличности без угрозы штрафов и блокирования

Узнаете, как избежать налоговых проверок. Как сделать, чтобы к вам не пришли с проверкой

Способы законной оптимизации НДФЛ, Страховых взносов и Налога на прибыль

Схемы защиты активов от незаконных действий гос.органов, нежеланных партнеров, «бывших» жен и рейдерского захвата

Практические шаги для «чистки» истории и полной легализации бизнеса

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваш бухгалтер узнаете, как уберечь себя от уголовной и субсидиарной ответственности

Вам не будет грозить ответственность перед кредиторами своей собственностью

Вы не попадете в план налоговых и полицейских проверок

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваши директора сможете уберечь себя от уголовной и субсидиарной ответственности

Вы не попадете в план налоговых и полицейских проверок

Организатор интенсива

Компания «Бизнес Прогресс»

ИП Картопольцев Александр Сергеевич,

ОГРНИП 314746008400070

Занимаемся проведением бизнес-мероприятий в течении 6 лет.

Семинары компании посетили более 6000 первых лиц компаний в Москве, Санкт-Петербурге, Нижнем-Новгороде, Челябинске, Екатеринбурге, Ижевске и в онлайн-формате.

Отзывы об интенсиве

Форма изложения «вне системы» позволяет посмотреть со стороны на мир обязательств налогоплательщиков и, соответственно, видно больше возможностей для превентивного безопасного планирования бизнеса. Спасибо.

Реально переворачивается мозг.

Собственник бизнеса

Работаю финансовым директором уже на протяжении 15 лет. Побывала на семинаре Ивана Кузнецова.

Семинар мощный и один из лучших семинаров в Москве, выше всяких похвал. Посещала последнее время очень много семинаров и есть с чем сопоставить. Два дня пролетели с воодушевлением, увлеченно.

Финансовый директор

Безусловно, очень нужный семинар. Я из него почерпнула ключевые тенденции и осознание, как работать и получать удовольствие от своей профессиональной деятельности. Потому что последнее время непонятно было, как работать вообще.

Подход Ивана сначала был непонятным, но благодаря живым примерам, я нашла подходящие решения для работы.

По итогам семинара остались уйма позитивных эмоций и большое количество планов, которые я знаю, как осуществлять!!!!

Выражаю огромную благодарность!!! Прекрасная организация!

Главный бухгалтер

Понравилась предметность, "все по-делу".

В сравнении с Туровым "Ивану 5+, Турову 3-"

Финансовый директор

Семинар на пять с плюсом. Иван Сергеевич очень внятно все поясняет. Подход к решению проблем налогоплательщиков индивидуальный. Понравилась предприимчивость и креативность мышления.

Объясняет легко и доступно. С чувством юмора, открытый человек. Колебалась, посещать данный семинар или нет. Ехать далеко, но решила все же ехать и не пожалела.

Семинар однозначно нужен.

Главный бухгалтер

Посещаем много семинаров, понравилась подача информации с судебной практикой вместе.

Но хотелось бы получить раздатку, для отметок своих. Фоткая в телефон, принцип может забыться. Считаем это важным.

Организация хорошая.

Иван Кузнецов интересен и такая не скучная, точная и актуальная, конкретная и без воды.

Спасибо еще раз.

Неизвестный участник

Узнала много полезной информации для решения вопросов предприятия, очень важная информация по корпоративному договору и взаимоотношениям с ЦБ, использования интеллектуальной собственности.

Главный бухгалтер

Полезно, интересно, достаточно динамично. Все в классических схемах, достойно упорядоченно, есть над чем подумать в части реструктуризации собственного и клиентского бизнеса.

Огромное спасибо!

Собственник, Главный бухгалтер

Благодарен!

Думаю окупил:)

Лучше отдать редактору текст, чтобы меньше ошибок было, но зато суть - на ура.

Еще раз спасибо!

Главный бухгалтер

Семинар понравился: - актуальностью;

- свежими решениями арбитражных судов 2018-2019 гг.;

- очень хорошо и легко преподносится информация;

- узнали много новой информации о корпоративной безопасности;

- последние выкладки о дроблении бизнеса оказались о дроблении бизнеса оказались очень полезными;

- 115-ФЗ и примеры блокировок полезны 100% всем;

- на вопросы ответили полностью.

Неизвестный участник

Очень интересно, познавательно и полезно.

Единственно, хотелось бы подробнее. Приходилось выбирать: слушать или записывать. План семинара по времени выдерживался.

Директор и главный бухгалтер

В целом, очень интересный семинар. Но хотелось бы больше примеров для крупных групп Компаний с оборотом в несколько млрд. рублей. Возможно отдельный семинар для крупных компаний, т.к. таких на рынке нет.

Главный бухгалтер

Остались вопросы?

© 2014-2024 ИП Картопольцев Александр Сергеевич. Все права защищены.

ОГРНИП 314746008400070

КОНТАКТЫ

8 (499) 346-87-90

biz.pro3@mail.ru

г. Челябинск, ул. Энтузиастов, д.11, офис 324