8 (499) 346-87-90

Налогообложение собственников бизнеса-нерезидентов с 2025 года

Изменения в налоговом законодательстве с 2025 года оказывают существенное влияние на возможности структурирования групп компаний, в которых бенефициарами являются налоговые нерезиденты.

В соответствии с Планом деятельности Федеральной налоговой службы на 2024 год и плановый период 2025 - 2029 годов (утв. Минфином России 18.01.2024 № 03-00-03/ВН-1623), к декабрю 2025 года планируется внедрить автоматизированную систему для определения статуса резидентства физических лиц. Таким образом, сокрытие потери налогового резиденства станет невозможным.

По общему правилу, налоговый резидент – физическое лицо, которое фактически находится на территории РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. При этом необязательно, чтобы 183 дней приходились на один год, например, они могут начать отсчитываться в 2024 г. и продолжить в 2025 г. Гражданство физического лица никакого отношения к статусу налогового резидента не имеет: гражданин РФ может быть нерезидентом, а негражданин – резидентом. Окончательный статус физического лица определяется по итогам года.

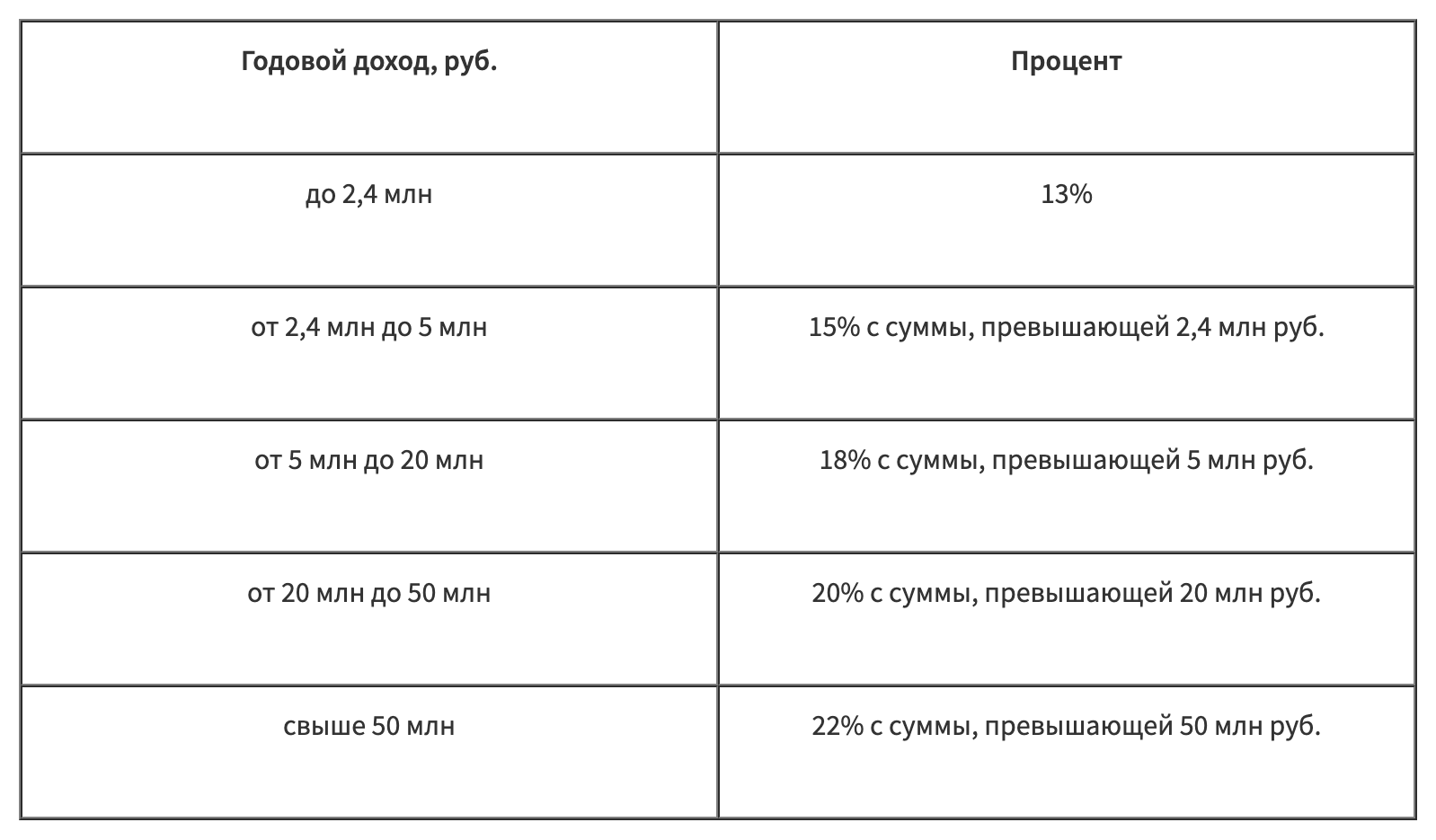

Доходы нерезидентов от трудовой деятельности будут облагаться по такой же прогрессивной шкале налогообложения, что и доходы резидентов:

Незначительно будет отличаться налогообложение при выплате дивидендов:

- Для резидентов – если доход до 2,4 млн руб. - 13%; если больше – 312 тыс. руб. плюс 15% с дохода, свыше 2,4 млн руб.

- Для нерезидентов – 15% независимо от размера дохода.

Следует обратить внимание, что в соответствии с п.1ст.43 НК РФ, дивидендом признается любой доход, полученный участником от организации при распределении прибыли, остающейся после налогообложения, пропорционально долям в уставном капитале этой организации.

Таким образом, если дивиденды распределяются непропорционально долям участия (что возможно предусмотреть в уставе ООО на основании п.2 ст.28 ФЗ «Об ООО»), либо в размере, превышающем нераспределенную прибыль, разница между дивидендами и фактически выплаченным доходом будет признаваться иным доходом и облагаться по прогрессивной шкале НДФЛ 13-22%, причем независимо от налогового статуса участника.

Значительные отличия налогообложения резидентов и нерезидентов происходят при сделках с долями в обществах:

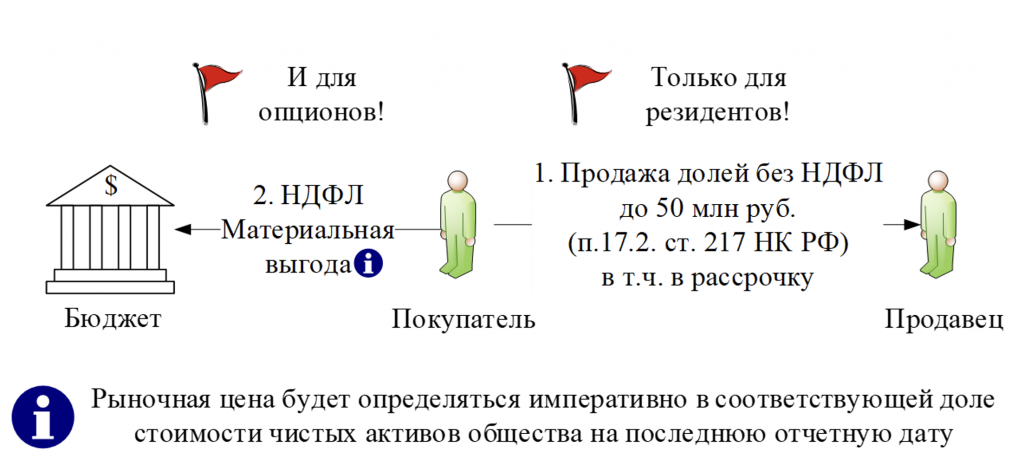

С 2025 года вносятся существенные изменения в п.17.2 ст.217 НК РФ. До 2025 года и резиденты и нерезиденты при непрерывном владении долями в ООО или акциями более 5 лет, освобождались от НДФЛ при их продаже, независимо от размера дохода, его соответствия рыночной стоимости и т.д. По новым правилам для резидентов необлагаемый размер дохода уменьшен до 50 млн руб., а нерезиденты вообще не могут воспользоваться таким освобождением, более того не могут применить имущественные вычеты (учесть расходы на приобретение долей).

Таким образом, продажа доли нерезидентом будет облагаться НДФЛ по ставке 30%. Такая же ставка будет действовать при выходе из общества и получении действительной стоимости доли (независимо от срока владения долями) и при распределении имущества ликвидированной организации.

С 01.01.2025 года в связи с новой редакцией пп.3 п.1 ст.212 НК РФ, у покупателя доли в ООО возникает материальная выгода при покупке долей если их стоимость ниже рыночной. Рыночная стоимость определена императивно: соответствующая доля стоимости чистых активов общества на последнюю отчетную дату. Материальная выгода у нерезидента будет облагаться НДЛФ по ставке 30%.

С учетом указанных изменений, сделки по купли-продажи долей нерезидентам выгоднее осуществить до конца 2024 года (указанное справедливо и для большинства резидентов).

Изменения в порядок налогообложения купли-продаже долей в ООО влияет и на налоговые последствия при заключении соглашений о предоставлении опциона на заключение договора купли-продажи долей, которые широко используются для прикрытого владения бизнесом (подробнее можно прочитать здесь).

Напомним, что по договору опциона на заключение договора, одна сторона (оферент – продавец), предоставляет другой стороне (акцептант-покупатель), право заключить договор на условиях, предусмотренных опционом. Договор опциона подлежит обязательному нотариальному удостоверению, но при этом не отражается в ЕГРЮЛ, что позволят рассматривать его как один из способов прикрытого владения бизнесом.

Если стоимость долей ООО по опциону оплачивается при его акцепте, она может оказаться меньше величины чистых активов и у акцептанта (бенефициара или его доверенного лица) возникает материальная выгода. Если указать стоимость долей гибко, в момент акцепта она может быть неконтролируемо-высокой. Если же оплатить стоимость долей в момент заключения опциона, у оферента (действующего участника общества), образуется НДФЛ, который он должен отразить в декларации 3-НДФЛ, что приведёт к фактическому раскрытию опциона и обесценит его как способ прикрытого владения.

Возникают и вопросы целесообразности владения паями в ЗПИФ (имущественный комплекс, состоящий из имущества, переданного в доверительное управление управляющей компании учредителем (учредителями) доверительного управления): промежуточный доход по паям будет облагаться НДФЛ по ставке 30%, тогда как при выплате дивидендов – 15%. Указанное замечание относится и к резидентам, доход которых по ЗПИФ будет облагаться по НДФЛ по ставкам 13-22%, тогда как максимальная ставка НДФЛ для дивидендов – 15%.

Существенные ограничения возникают у нерезидентов и при использовании относительно нового инструмента для структурирования бизнеса – личных фондов.

Напомним, что личный фонд – некоммерческая организация (которая может осуществлять предпринимательскую деятельность), учреждаемая только одним учредителем (или супругами). Личный фонд – уникальный инструмент для защиты активов и для предотвращения споров при наследовании бизнеса.

Так получение учредителем личного фонда имущества, которое он в него ранее внес не облагается НДФЛ только в том случае, если учредитель – налоговый резидент. Если личный фонд выплачивает доходы выгодоприобретателям-близким родственникам при жизни учредителя личного фонда, НДФЛ не возникает только у тех из них, кто является налоговым резидентом.

Получается, что, например отец может подарить сыну-нерезиденту 1 млн руб. без налогообложения, но, если это сделает личный фонд, единственным учредителем которого является отец, у сына-нерезидента возникнет НДФЛ. При наличии у сына статуса налогового резидента, НДФЛ в такой ситуации не возник бы.

Какой-либо дискриминации у ИП-нерезидентов с 2025 года не возникает, но следует учитывать следующее.

При утрате российского налогового резиденства физическое лицо может стать налоговым резидентом другого государства. В этом случае его налоги будут зависеть и от правил налогообложения в стране, в которой он стал резидентом и от наличия соглашений об избежании двойного налогообложения с РФ.

При этом 38 СИДН, в том числе со всеми странами Евросоюза – приостановлены, в том числе в части предотвращения двойного налогообложения доходов физических лиц. Следует отметить, что по мнению Минфина[1] на доходы упрощенцев соглашение об избежании двойного налогообложения не распространяются, при этом учесть уплаченные в иностранном государстве налоги, российский ИП не может[2]. То есть полученный ИП от предпринимательской деятельности доход в иностранном государстве включается в налогооблагаемую базу ИП. В свою очередь доход российского ИП может являться доходом и в иностранном государстве, резидентом которого он является.

И в заключении о валютном резиденстве – изменений с 2025 года нет. Валютными резидентами являются все граждане РФ, независимо от налогового резиденства. Между тем, если валютный резидент находится за пределами РФ в истекшем календарном году в совокупности более 183 дней, он не должен представляют налоговым органам по месту своего учета уведомление об открытии счетов и отчеты о движении по ним денежных средств.

Тут главное помнить, что, налоговое планирование – стратегия, в том числе по предотвращению рисков, а налоговая оптимизация – тактическая задача спихнуть НДС в конце квартала или создать 101 упрощенца в месяце, когда лимитов по УСН уже не хватает и такая модель рано или поздно приведет к доначислениям.

Чтобы полностью понять, как работать в 2025 году и дальше, без дробления бизнеса, и не уйти в минус, применять все способы оптимизации налогов, контроля процессов, руководителей и защиты активов через эффективное структурирование группы компаний - посетите новый онлайн-интенсив Ивана Кузнецова. Регистрируйтесь по кнопке ниже -

Сноски к статье:

[1] Письма Минфина от 23.03.2017 № 03-03-РЗ/16846, ФНС от 15.02.2018 № СД-4-3/3027@

[2] пп. 7 п. 4 ст. 105.14 НК РФ

[3] Определение Верховного Суда РФ от 17.06.2019 по делу № А76-10867/2017, Определение Верховного Суда РФ от 30.04.2019 по делу № А63-931/2018 и др.

[4] Постановление АС Уральского округа от 09.02.2023 по делу № А76-14845/22

[5] Постановление АС Уральского округа от 30.11.2022 по делу № А71-7014/2021

[6] Постановление АС Уральского округа от 21.06.2022 по делу № А07-30920/2020

[7] Подпункт 3 п.1 ст.251 НК РФ

[8] Ст. 66.1 ГК РФ

[9] Подпункт 3.7 п.1 ст.251 НК РФ

[10] Подпункт 11 п.1 ст.251 НК РФ

[11] Подпункт 1 п. 3 ст. 284 НК РФ

[12] Ст. 1054 ГК РФ

[13] Подпункт 4 п. 3 ст. 39, п. 1 ст. 278 НК РФ, п. 3 ст. 270 НК РФ

Автор статьи

Иван Кузнецов

- ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

- управляющий партнер центра налоговой и корпоративной безопасности «Комплаенс Решения»;

- автор онлайн-курса «Налоговые проверки. Тактика защиты», книги «Реальная оптимизация налогов» и экспертных публикаций в СМИ: Аудит.it, Клерк.ру, Фонтанка.ру, Актион;

- под его руководством компания осуществила 450 проектов по налоговой и корпоративной оптимизации бизнеса с оборотом от 120 млн. до 10 млрд. рублей;

Компания «Комплаенс Решения» входит в рейтинги лучших юридических компаний:

Если вы хотите:

- Защититься от уголовного преследования;

- Построить группу компаний без "дробления";

- Безопасно выводить деньги на нужды бенефициаров;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

- Защититься от уголовного преследования;

- Построить группу компаний без «дробления»;

- Безопасно выводить деньги на нужды собственников и компании;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

Получите приглашение на специальный онлайн-интенсив Ивана Кузнецова, по кнопке ниже -

В результате интенсива вы получите

Практическое руководство по построению группы компаний без обвинения в дроблении бизнеса

Новые способы законного вывода наличности без угрозы штрафов и блокирования

Узнаете, как избежать налоговых проверок. Как сделать, чтобы к вам не пришли с проверкой

Способы законной оптимизации НДФЛ, Страховых взносов и Налога на прибыль

Схемы защиты активов от незаконных действий гос.органов, нежеланных партнеров, «бывших» жен и рейдерского захвата

Практические шаги для «чистки» истории и полной легализации бизнеса

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваш бухгалтер узнаете, как уберечь себя от уголовной и субсидиарной ответственности

Вам не будет грозить ответственность перед кредиторами своей собственностью

Вы не попадете в план налоговых и полицейских проверок

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваши директора сможете уберечь себя от уголовной и субсидиарной ответственности

Вы не попадете в план налоговых и полицейских проверок

Организатор интенсива

Компания «Бизнес Прогресс»

ИП Картопольцев Александр Сергеевич,

ОГРНИП 314746008400070

Занимаемся проведением бизнес-мероприятий в течении 6 лет.

Семинары компании посетили более 6000 первых лиц компаний в Москве, Санкт-Петербурге, Нижнем-Новгороде, Челябинске, Екатеринбурге, Ижевске и в онлайн-формате.

Отзывы об интенсиве

Форма изложения «вне системы» позволяет посмотреть со стороны на мир обязательств налогоплательщиков и, соответственно, видно больше возможностей для превентивного безопасного планирования бизнеса. Спасибо.

Реально переворачивается мозг.

Собственник бизнеса

Работаю финансовым директором уже на протяжении 15 лет. Побывала на семинаре Ивана Кузнецова.

Семинар мощный и один из лучших семинаров в Москве, выше всяких похвал. Посещала последнее время очень много семинаров и есть с чем сопоставить. Два дня пролетели с воодушевлением, увлеченно.

Финансовый директор

Безусловно, очень нужный семинар. Я из него почерпнула ключевые тенденции и осознание, как работать и получать удовольствие от своей профессиональной деятельности. Потому что последнее время непонятно было, как работать вообще.

Подход Ивана сначала был непонятным, но благодаря живым примерам, я нашла подходящие решения для работы.

По итогам семинара остались уйма позитивных эмоций и большое количество планов, которые я знаю, как осуществлять!!!!

Выражаю огромную благодарность!!! Прекрасная организация!

Главный бухгалтер

Понравилась предметность, "все по-делу".

В сравнении с Туровым "Ивану 5+, Турову 3-"

Финансовый директор

Семинар на пять с плюсом. Иван Сергеевич очень внятно все поясняет. Подход к решению проблем налогоплательщиков индивидуальный. Понравилась предприимчивость и креативность мышления.

Объясняет легко и доступно. С чувством юмора, открытый человек. Колебалась, посещать данный семинар или нет. Ехать далеко, но решила все же ехать и не пожалела.

Семинар однозначно нужен.

Главный бухгалтер

Посещаем много семинаров, понравилась подача информации с судебной практикой вместе.

Но хотелось бы получить раздатку, для отметок своих. Фоткая в телефон, принцип может забыться. Считаем это важным.

Организация хорошая.

Иван Кузнецов интересен и такая не скучная, точная и актуальная, конкретная и без воды.

Спасибо еще раз.

Неизвестный участник

Узнала много полезной информации для решения вопросов предприятия, очень важная информация по корпоративному договору и взаимоотношениям с ЦБ, использования интеллектуальной собственности.

Главный бухгалтер

Полезно, интересно, достаточно динамично. Все в классических схемах, достойно упорядоченно, есть над чем подумать в части реструктуризации собственного и клиентского бизнеса.

Огромное спасибо!

Собственник, Главный бухгалтер

Благодарен!

Думаю окупил:)

Лучше отдать редактору текст, чтобы меньше ошибок было, но зато суть - на ура.

Еще раз спасибо!

Главный бухгалтер

Семинар понравился: - актуальностью;

- свежими решениями арбитражных судов 2018-2019 гг.;

- очень хорошо и легко преподносится информация;

- узнали много новой информации о корпоративной безопасности;

- последние выкладки о дроблении бизнеса оказались о дроблении бизнеса оказались очень полезными;

- 115-ФЗ и примеры блокировок полезны 100% всем;

- на вопросы ответили полностью.

Неизвестный участник

Очень интересно, познавательно и полезно.

Единственно, хотелось бы подробнее. Приходилось выбирать: слушать или записывать. План семинара по времени выдерживался.

Директор и главный бухгалтер

В целом, очень интересный семинар. Но хотелось бы больше примеров для крупных групп Компаний с оборотом в несколько млрд. рублей. Возможно отдельный семинар для крупных компаний, т.к. таких на рынке нет.

Главный бухгалтер

Остались вопросы?

© 2014-2024 ИП Картопольцев Александр Сергеевич. Все права защищены.

ОГРНИП 314746008400070

КОНТАКТЫ

8 (499) 346-87-90

biz.pro3@mail.ru

г. Челябинск, ул. Энтузиастов, д.11, офис 324