8 (499) 346-87-90

Оптимизация и планирование НДС

НДС – косвенный налог, который нельзя оптимизировать. Налоговая база по НДС – стоимость товаров (работ, услуг), которую можно уменьшить на вычеты, но вычеты для покупателя — это налог для поставщика, то есть НДС в любом случае должен быть в конечном итоге кем-то уплачен. И это принципиальное отличие НДС от налога на прибыль, налоговой базой для которого являются доходы за минусом расходов.

И все же это не означает, что планирование по НДС невозможно! Сразу оговоримся, взаимодействие со спорными контрагентами, покупка «бумажного» НДС – не налоговая оптимизация, а прямое нарушение положений ст.54.1 НК РФ. Причем всегда, независимо от мотивов («все так делают», «платим итак налогов слишком много», «без «бумажного» НДС мы убыточны» и т.д.) и «поставщиков» НДС («наши поставщики – экспортеры», «поставщики продают реальный товар заналичку и им нужен безнал» и т.д.).

Между тем, возможность оптимизации НДС зависит от специфики рынка: если все покупатели применяют ОСН, и принципиально не работают с «упрощенцами» то единственный способ уменьшить НДС – увеличить долю реальных вычетов, в том числе путем покупки активов. Больше возможностей появляется в случаях, если часть покупателей готова работать без НДС, а также при взаимодействии с дружественными контрагентами или внутригрупповом налоговом планировании.

- Приведем несколько примеров, законного налогового планирования по НДС, а также имеющихся рисков.

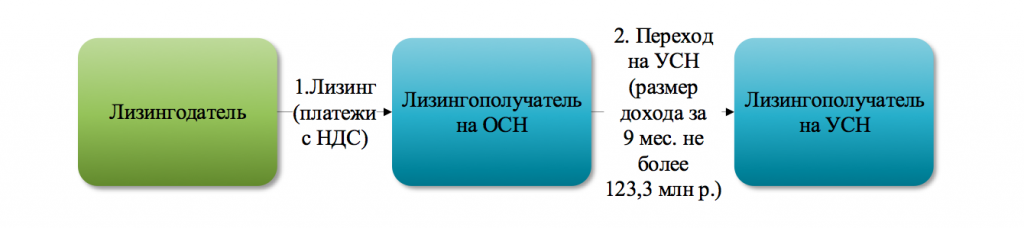

1. Использование лизинга.

Пример. ООО «Х» применяет ОСН, планирует купить активы (допустим, грузовые автомобили), но после выкупа использование ОСН для нее становиться не выгодным. При этом заказчики ООО «Х» готовы заключать договоры и без НДС.

В случае перехода ООО «Х» на УСН, НДС со стоимости автомобилей необходимо будет восстановить по следующей формуле (пп. 2 п. 3 ст. 170 НК РФ): НДС, принятый к вычету * остаточную стоимость/первоначальную стоимость.

Иная ситуация возникает, при использовании лизинга. Лизинг (финансовая аренда) – услуга (ст.665 ГК РФ). В соответствии с п.5 ст.38 НК РФ услуга для целей налогообложения реализуются и потребляются в процессе осуществления этой деятельности. Лизингодатель предъявляет НДС с оказанных услуг, а сами автомобили используются в облагаемой НДС деятельности (например, для грузоперевозок). Таким образом, к моменту перехода на УСН, услуги уже оказаны и восстанавливать НДС не требуется:

Нюансы могут быть в случае выделения авансового или выкупного платежа, а также при переходе на УСН при полностью невыплаченном лизинге. Но в любом случае, необходимо учитывать, что переход на УСН возможен только с начала нового года и при определенных условиях, в том числе по размеру доходов за 9 месяцев (в 2022 году – не более 123,3 млн руб.) и остаточной (балансовой) стоимости основных средств (не более 150 млн руб.).

Отметим, что в дальнейшем имущество может быть передано новой организации, выступающей в качестве хранителя активов как путем реорганизации, так и вкладов в уставный капитал или имущество. При этом ни у передающей, ни у получающей стороны налоговых последствий не возникнет независимо от их системы налогообложения.

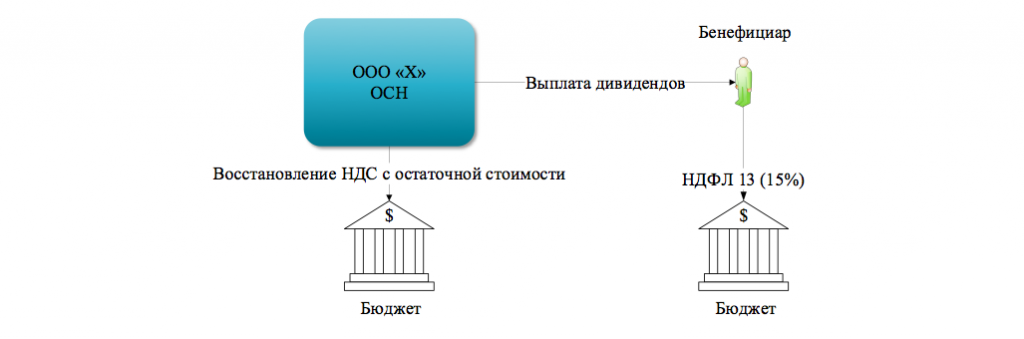

2. Передача активов учредителю-физическому лицу.

Пример. ООО «Х» применяет ОСН. Принято решение передать активы одному из учредителей, для последующей сдачи в аренду (от ИП) другим организациям, но уже без НДС.

Бенефициар может купить активы. При этом у ООО «Х» возникает НДС и налог на прибыль (40%), к тому же стоимость активов должна быть рыночной, а деньги – уплачены.

Другие налоговые последствия возникают, если активы выплачиваются в качестве дивидендов: у организации реализации не возникает, следовательно, НДС не начисляется. Но при этом НДС необходимо восстановить с остаточной стоимости имущества. У участника, получившего активы в качестве выплаты дивидендов, образуется НДФЛ с их рыночной стоимости.

Таким образом, выплата дивидендов имуществом позволяет участнику получить активы не оплачивая их, а при условии, что остаточная стоимость (не рыночная!) может быть незначительной, восстановление НДС будет выгоднее, чем его начисление при продаже.

Но есть нюансы. Во-первых, чтобы выплатить дивиденды, у организации должна быть нераспределенная прибыль, в большем размере, чем стоимость активов. Во-вторых, несмотря на исключительно положительную судебную практику по вопросу отсутствия реализации при выплате дивидендов имуществом, налоговые споры все же есть (постановление АС Волго-Вятского округа от 03.07.2020 по делу № А82-13935/2019, «отказное» Определение ВС РФ от 31.07.2015 по делу № А58-341/2014).

При этом в последнем определении ВС РФ, суд прямо указал, что выплата дивидендов недвижимым имуществом не образует иной объект налогообложения, кроме дохода, следовательно, не является реализацией имущества или товара и не подлежит включению в налоговую базу. Такие выплаты являются доходом участника общества и образуют объект налогообложения по налогу на доходы физических лиц (Определение ВС РФ от 29.07.2021 г. по делу А33-21086/2020).

Третий нюанс и вовсе неочевидный. Постановлением Правительства РФ от 28.03.2022 № 497 объявлен мораторий на банкротство. Для того, чтобы от него отказаться, необходимо подать заявление в ЕФРСБ. Если заявление не подано, в соответствии с пп.2 п. 3 ст.9.1 и п.1 ст.63 Закона «О банкротстве», на период действия моратория выплата дивидендов не допускается (равно как и получение действительной стоимости доли при выходе из общества, взаимозачеты и т.д.).

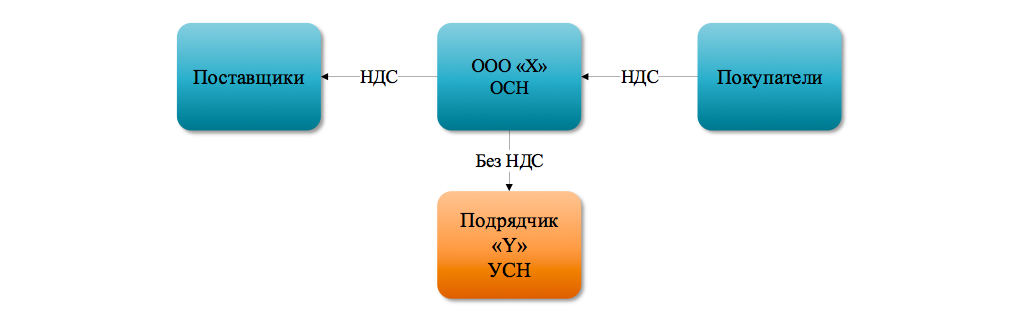

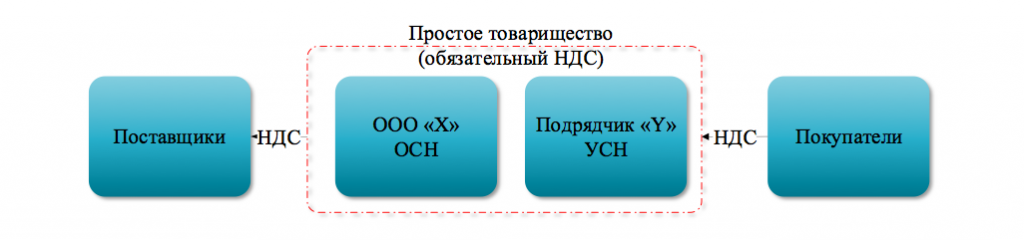

3. Простое товарищество.

Сразу отметим, что вся деятельность по договору простого товарищества в обязательном порядке облагается НДС (п. 1 ст. 174.1 НК РФ). В чем выгода?

Предположим, в группе компаний ООО «Х» применяет ОСН, ООО «Y» - УСН и является подрядчиком ООО «Х». Оплата услуг подрядчика осуществляется без НДС:

При заключении договора простого товарищества, товарищи не оплачивают услуги друг друга, а распределяют прибыль от совместной деятельности, таким образом исчезает необходимость в без НДС-ных внутригрупповых платежах:

При этом простое товарищество интересно и как договор, опосредующий высокий уровень интеграции организаций и как инструмент оптимизации налога на прибыль.

Иногда встречаются и более экзотические ситуации, в которых и ООО «Х» и ООО «Y» применяют ОСН, но одна из организаций освобождена от НДС. В этом случае внутригрупповые оплаты завышают налоговую нагрузку по НДС, при этом отказаться от использования таких договоров и консолидировать бизнес в одном юридическом лице невозможно (по корпоративным причинам, из-за предпринимательских рисков и т.д.). В этом случае, объединение в простое товарищество позволяет прекратить внутригрупповые платежи с НДС.

Но и здесь есть нюансы: во-первых, нельзя заключать договоры простого товарищества, если их цель - осуществление лицензируемого вида деятельности, при этом лицензия есть только у одного товарища. Во-вторых, товарищи по обязательствам товарищества отвечают солидарно (п. 1 ст. 1047 ГК РФ). В-третьих, простое товарищество имеет определённые особенности как ведения бухгалтерского и налогового учета, так и управления, в том числе с учетом того, что только один товарищ имеет право принимать НДС к вычету.

4. Разделение НДС-ных и без НДС-ных потоков.

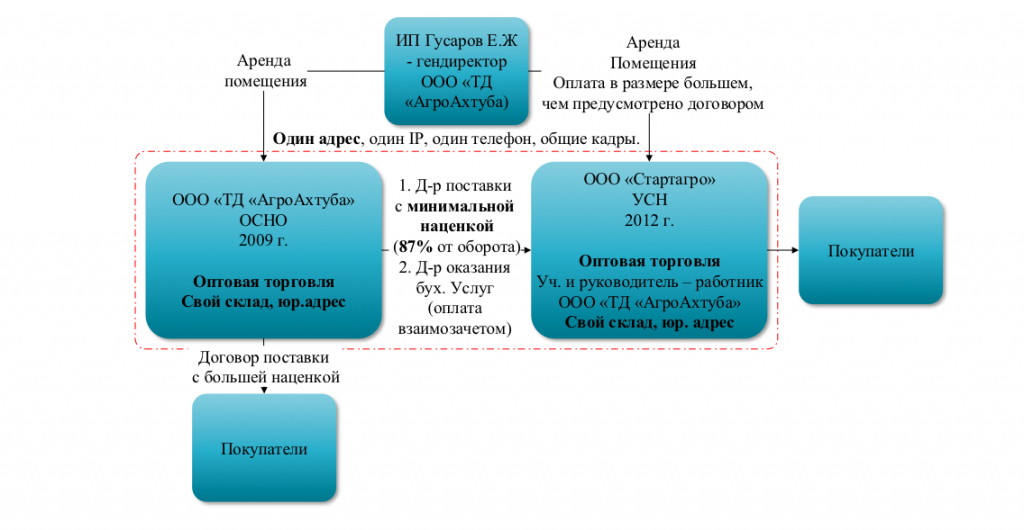

Пожалуй, самое эффективное, после использования спорных контрагентов решение, которое позволяет снизить в группе компаний НДС и налог на прибыль. Большая выгода – большие риски. Такая структура бизнеса может быть признана дроблением.

Отметим лишь очевидные проблемы разделения рукавов продаж: общий отдел продаж, склад, бухгалтерия, управление, низкие наценки при перепродаже в группе компаний, отсутствие деловых целей для структурирования и конечно, взаимозависимость.

Положительная судебная практика по такому способу структурирования в пользу налогоплательщиков незначительная (в 2021 году в пользу налоговых органов принималось 89% решений по делам о дроблении), но все же есть, например постановление АС Поволжского округа от 14.10.2021 г. по делу А12-21412/2020:

Покупателя платят за бумагу, клиент банка платит за молоко, иностранному поставщику, данные о котором отсутствуют в открытых источниках[8]. Решение суда - в пользу банка.

6. Традиционно банки против транзитного характера платежей, а также технического характера клиентов[9]:

При очевидных признаках дробления и разделения НДС-ного и без НДС-ного рукавов продаж (общий адрес, IP, кадры, перепродажа с НДС-ной организации упрощенцу с минимальной наценкой и т.д.), налогоплательщику удалось доказать, что у организаций были свои склады, поставщики и покупатели, а минимальная наценка распространялась на незначительную номенклатуру товара.

Для понимания пограничности дел по дроблению, достаточно сказать, что суд первой инстанции принял решение в пользу налогового органа, а такой аргумент как наличие у упрощенца 10-20% невнутригрупповых поставщиков оценивается судами разнонаправленно («стакан наполовину полон или наполовину пуст»).

При самостоятельном структурировании бизнеса также учтите, что стандарты деловых целей в налоговых спорах по дроблению бизнеса с каждым годом повышаются. Увы, но это реальность, которую мы видим при сопровождении выездных налоговых проверок этой категории споров.

5. «Игры» с контрагентами.

Так как НДС – косвенный налог, возможность его уменьшения у одного налогоплательщика, конфликтует с необходимостью его уплаты контрагентом. Поэтому многочисленные варианты оптимизации НДС с помощью неустойки, коммерческого кредита, премий покупателям, обеспечительных платежей по аренде и т.д., требуют согласия контрагентов и не могут использоваться регулярно.

- P.S. Оптимизация налогов в группе компаний в 2022 году – это точечные и выверенные решения. Никаких волшебных таблеток, в том числе для оптимизации НДС – нет. НДС - косвенный налог и не оптимизируется. Но структурирование бизнеса влияет на налогообложение в группе компаний и может если не снизить налоговую нагрузку, то сделать налоговую оптимизацию более безопасной.

В ближайшее время, пройдет новый интенсив Ивана Кузнецова по законной налоговой оптимизации и защите бизнеса.

Если вы хотите разобраться во всех тонкостях эффективного структурирования бизнеса, понять как максимально оптимизировать налоги, защитить активы компании и первых лиц, регистрируйтесь на интенсив Ивана Кузнецова по кнопке ниже -

Автор статьи

Иван Кузнецов

- ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

- руководитель центра налоговой и корпоративной безопасности «Комплаенс Решения»;

- автор онлайн-курса «Налоговые проверки. Тактика защиты», книги «Реальная оптимизация налогов» и экспертных публикаций в СМИ: Аудит.it, Клерк.ру, Фонтанка.ру, Актион;

- под его руководством компания осуществила 425 проектов по налоговой и корпоративной оптимизации бизнеса с оборотом от 120 млн. до 10 млрд. рублей;

Руководитель центра налоговой и корпоративной безопасности «Комплаенс Решения». Компания входит в рейтинги лучших юридических компаний:

Если вы хотите:

- Защититься от уголовного преследования;

- Построить группу компаний без «дробления»;

- Безопасно выводить деньги на нужды собственников и компании;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

Получите приглашение на ближайший интенсив Ивана Кузнецова, который пройдет в онлайн-формате, по кнопке ниже -

В результате интенсива вы получите

Практическое руководство по построению группы компаний без обвинения в дроблении бизнеса

Новые способы законного вывода наличности без угрозы штрафов и блокирования

Узнаете, как избежать налоговых проверок. Как сделать, чтобы к вам не пришли с проверкой

Способы законной оптимизации НДФЛ, Страховых взносов и Налога на прибыль

Схемы защиты активов от незаконных действий гос.органов, нежеланных партнеров, «бывших» жен и рейдерского захвата

Практические шаги для «чистки» истории и полной легализации бизнеса

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваш бухгалтер узнаете, как уберечь себя от уголовной и субсидиарной ответственности

Вам не будет грозить ответственность перед кредиторами своей собственностью

Вы не попадете в план налоговых и полицейских проверок

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваши директора сможете уберечь себя от уголовной и субсидиарной ответственности

Вы не попадете в план налоговых и полицейских проверок

Организатор интенсива

Компания «Бизнес Прогресс»

ИП Картопольцев Александр Сергеевич,

ОГРНИП 314746008400070

Занимаемся проведением бизнес-мероприятий в течении 5 лет.

Семинары компании посетили более 6000 первых лиц компаний в Москве, Санкт-Петербурге, Нижнем-Новгороде, Челябинске, Екатеринбурге, Уфе

Отзывы об интенсиве

Форма изложения «вне системы» позволяет посмотреть со стороны на мир обязательств налогоплательщиков и, соответственно, видно больше возможностей для превентивного безопасного планирования бизнеса. Спасибо.

Реально переворачивается мозг.

Собственник бизнеса

Работаю финансовым директором уже на протяжении 15 лет. Побывала на семинаре Ивана Кузнецова.

Семинар мощный и один из лучших семинаров в Москве, выше всяких похвал. Посещала последнее время очень много семинаров и есть с чем сопоставить. Два дня пролетели с воодушевлением, увлеченно.

Финансовый директор

Безусловно, очень нужный семинар. Я из него почерпнула ключевые тенденции и осознание, как работать и получать удовольствие от своей профессиональной деятельности. Потому что последнее время непонятно было, как работать вообще.

Подход Ивана сначала был непонятным, но благодаря живым примерам, я нашла подходящие решения для работы.

По итогам семинара остались уйма позитивных эмоций и большое количество планов, которые я знаю, как осуществлять!!!!

Выражаю огромную благодарность!!! Прекрасная организация!

Главный бухгалтер

Понравилась предметность, "все по-делу".

В сравнении с Туровым "Ивану 5+, Турову 3-"

Финансовый директор

Семинар на пять с плюсом. Иван Сергеевич очень внятно все поясняет. Подход к решению проблем налогоплательщиков индивидуальный. Понравилась предприимчивость и креативность мышления.

Объясняет легко и доступно. С чувством юмора, открытый человек. Колебалась, посещать данный семинар или нет. Ехать далеко, но решила все же ехать и не пожалела.

Семинар однозначно нужен.

Главный бухгалтер

Посещаем много семинаров, понравилась подача информации с судебной практикой вместе.

Но хотелось бы получить раздатку, для отметок своих. Фоткая в телефон, принцип может забыться. Считаем это важным.

Организация хорошая.

Иван Кузнецов интересен и такая не скучная, точная и актуальная, конкретная и без воды.

Спасибо еще раз.

Неизвестный участник

Узнала много полезной информации для решения вопросов предприятия, очень важная информация по корпоративному договору и взаимоотношениям с ЦБ, использования интеллектуальной собственности.

Главный бухгалтер

Полезно, интересно, достаточно динамично. Все в классических схемах, достойно упорядоченно, есть над чем подумать в части реструктуризации собственного и клиентского бизнеса.

Огромное спасибо!

Собственник, Главный бухгалтер

Благодарен!

Думаю окупил:)

Лучше отдать редактору текст, чтобы меньше ошибок было, но зато суть - на ура.

Еще раз спасибо!

Главный бухгалтер

Семинар понравился: - актуальностью;

- свежими решениями арбитражных судов 2018-2019 гг.;

- очень хорошо и легко преподносится информация;

- узнали много новой информации о корпоративной безопасности;

- последние выкладки о дроблении бизнеса оказались о дроблении бизнеса оказались очень полезными;

- 115-ФЗ и примеры блокировок полезны 100% всем;

- на вопросы ответили полностью.

Неизвестный участник

Очень интересно, познавательно и полезно.

Единственно, хотелось бы подробнее. Приходилось выбирать: слушать или записывать. План семинара по времени выдерживался.

Директор и главный бухгалтер

В целом, очень интересный семинар. Но хотелось бы больше примеров для крупных групп Компаний с оборотом в несколько млрд. рублей. Возможно отдельный семинар для крупных компаний, т.к. таких на рынке нет.

Главный бухгалтер

ПОДРОБНЕЕ ОБ ОНЛАЙН-ТРАНСЛЯЦИИ

Смотрите онлайн-трансляцию интенсива находясь в любой точке мира!

- Задавайте вопросы спикеру в специальном чате

- Дополнительные материалы после интенсива

- Сертификат участника отправим по почте

Остались вопросы?

© 2014-2022 ИП Картопольцев Александр Сергеевич. Все права защищены.

ОГРНИП 314746008400070

КОНТАКТЫ

8 (499) 346-87-90

biz.pro3@mail.ru

г. Челябинск, ул. Энтузиастов, д.11, офис 324