8 (499) 346-87-90

Способы налоговой оптимизации в 2024 году

В преддверии грядущего повышения налога на прибыль и НДФЛ для многих остро встает вопрос возможности оптимизации налогов с приемлемыми рисками.

На то, какие способы оптимизации можно применять влияют многие факторы, в том числе:

Место регистрации ИП или организации. В Москве или Санкт-Петербурге практически все внимание уделено доначислению НДС. Если выбранный способ оптимизации касается только налога на прибыль или «зарплатных» налогов, вероятность назначения ВНП практически нулевая (что полностью не исключает этот риск), но нарушение может быть выявлено при проведении камеральной проверке.

Сумма предполагаемого доначисления. Если выбранный способ оптимизации позволил сэкономить налоги до 30-35 млн руб. за 3 года, вероятность назначения комплексной ВНП в Москве – практически нулевая, что не исключает вызовы в ФНС для побуждения доплатить налог в добровольно-принудительном порядке или назначения тематической ВНП по НДС.

На способы оптимизации влияют контрагенты, их готовность заключать договоры с ИП (а не только организациями), обязательность выставления счетов-фактур с НДС и т.д.

В последние два года большое значение имеет ВЭД и возможность оставлять прибыль не в РФ, а например в ОАЭ или других странах.

Так же, способы оптимизации зависят от того, какой налог оптимизируется.

1. НДС

НДС – косвенный налог, который нельзя оптимизировать. Налоговая база по НДС – стоимость товаров (работ, услуг), которую можно уменьшить на вычеты, но вычеты для покупателя — это налог для поставщика, то есть НДС в любом случае должен быть в конечном итоге кем-то уплачен. И это принципиальное отличие НДС от налога на прибыль, налоговой базой для которого являются доходы за минусом расходов.

И все же это не означает, что планирование по НДС невозможно. Сразу оговоримся, взаимодействие со спорными контрагентами, покупка «бумажного» НДС – не налоговая оптимизация, а прямое нарушение положений ст.54.1 НК РФ.

Основные способы не платить НДС – применять специальные налоговые режимы (полностью или частично разделяя НДС-ные и без НДС-ные потоки) или использовать освобождение от НДС (ст.149 НК РФ), а также способы передачи имущества, не являющиеся реализацией (ст.39 НК РФ).

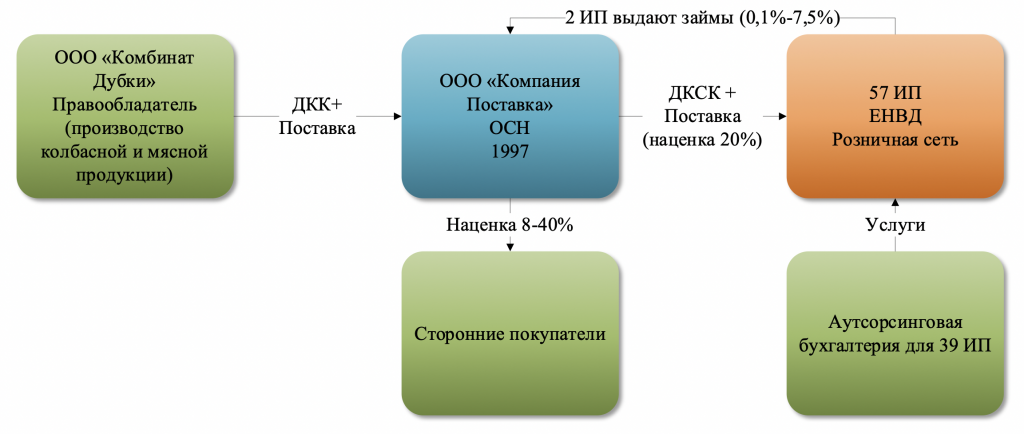

Применение специальных налоговых режимов тоже имеет существенный риск – признание структуры дроблением бизнеса. И это хорошо видно на примере структурирования франшизных сетей.

В марте 2024 года было рассмотрено два интересных дела по дроблению сетевой розницы с использованием франшизы. Отрасль очень уязвима, но оба дела разрешились в пользу налогоплательщиков.

Несмотря на то, что прецедентного права у нас нет, некоторые аргументы судов вполне можно использовать.

Незарегистрированный в Роспатенте переход прав по договору коммерческой концессии (ДКК) не означает, что договор ничтожный. Но надо учитывать, что даже если заключить ДКК задними числами, по нему не будет оплаты роялти. Можно и без роялти, но для налогового спора это уже совсем плохо.

Корпоративная история может помочь. Например, если пользователи по ДКК зарегистрированы ранее правообладателя или если проверяемый НП купил товарный знак с уже существующей розничной сетью (здесь есть место для фантазии).

Использование товарного знака, общего ПО (включая CRM), оформления магазинов, одинаковые цены – все можно объяснить ДКК (но шаблоны лучше не использовать, они могут не соответствовать реальности).

Пользователям по ДКК лучше дать закупать хотя бы какой-то процент товара у сторонних поставщиков.

Если IP-адреса совпали (это плохо!), то лучше, чтобы договор с аутсорсинговой бухгалтерией был и в нем было ведение банк-клиент.

Налоговики любят все мешать в одну кучу: проверяемого налогоплательщика, «несамостоятельные» организации и ИП, самостоятельные организации и ИП и искать во всем этом признаки подконтрольности. Если удастся отстоять позицию, что признаки дробления «несамостоятельных» пользователей по ДКК с непроверяемыми налогоплательщиками не имеют никакого значения – перспектива спора улучшается.

Пользователи по ДКК должны нести хотя бы какие-то расходы до начала работы: паушальный взнос, покупка ККТ, оплата первой партии товара и т.д. И делать это на свои деньги, потому что так подтверждается самостоятельность предпринимательской деятельности и риск с ней связанный (потеря инвестиций).

Что касается вопроса целесообразности использования франшизы, то центральный вопрос – необходимость использования общего товарного знака и стандартов для получения прибыли. Если без использования общего бренда продажи упадут – можно рассматривать ДКК, если покупателям все равно как называется ваш магазин или ресторан – ДКК может быть только дополнительным признаком дробления бизнеса.

И франшиза – не волшебная таблетка: Постановление АС Московского округа от 05.02.2024 по делу А40-51225/2023, Постановление 1 ААС от 25.12.2023 по делу А43-26106/2022 (обжалуется) – в пользу налоговых органов.

Возможности «оптимизации» НДС зависят и от отраслей осуществления деятельности, например для IT по-прежнему самый радикальный способ оптимизации – получение статуса резидента Сколково, который освобождает не только от НДС, но и от налога на прибыль в течение 10 лет со дня получения статуса участника проекта (п. 1 ст. 246.1 НК РФ). Подводные камни – необходимость соблюдение правил фонда, которые в значительной степени ограничивают возможности рефинансирования.

Для общепита – возможность применения освобождения от НДС на основании пп.38 п.3 ст.149 НК РФ. Но, казалось бы, уникальная возможность не платить НДС ставиться с 2024 года под дополнительное условие – необходимость выплаты заработной платы не менее среднеотраслевой по субъекту, в который подается декларация по страховым взносам. Рост среднеотраслевой зарплаты будет требовать увеличение официальной зарплаты для соответствия льготе. В какой-то момент сделать это может быть сложно.

Есть и точечные «старые» способы оптимизации: штраф, коммерческие кредиты и т.д.

2. Налог на прибыль

Для оптимизации на прибыль нужно либо уменьшить доход (что противоречит смыслу предпринимательской деятельности), либо увеличить расходы. При этом ставка налога у поставщика (исполнителя) должна быть ниже, чем ставка налога у покупателя.

Причем неважно каким договором это достигается: поставка, услуги, агентские договоры, давальческие, простое товарищество, лицензионные договоры и т.д., смысл всегда один и тот же: центр прибыли перемещается к низконалоговому участнику группы компаний (организации или ИП на УСН или ПСН, или участнику, имеющими право на льготы по налогу на прибыль: образовательные, медицинские, IT-компании и т.д.).

Основной риск модели – обвинение в дроблении бизнеса. Количество таких споров увеличивается, но при правильном структурировании, возможно либо предотвратить спор, либо его выиграть (в 2023 году такая вероятность составляла 21%, что не так плохо, как может показаться с учетом того, что в суд попадает только незначительное количество споров).

При реальном осуществлении ВЭД есть иной способ оптимизации – перемещение центра прибыли в другую юрисдикцию, например контролируемому поставщику в Дубае (Казахстане, Киргизстане и т.д.). «Импортный» НДС в любом случае оплачивается с таможенной стоимости товара или стоимости услуг, но прибыль перемещается в другое государство, где либо и инвестируется в нем, либо в различных видах возвращается в РФ (в том числе в наличной форме).

Для производственных компаний существует возможность использования льгот для участников территорий опережающего развития: налог на прибыль (п.1.8. ст. 284 НК РФ): в федеральный бюджет – 0, в региональный – определяется субъектом РФ (пять налоговых периодов, не более 5%, с 5 по 10 год – не более 10%).

Есть еще и ускоренная амортизация, резервы, НИОКР и многое другое.

3. «Зарплатные» налоги

Наиболее эффективный (и следовательно, более рискованный способ) оптимизации – замена трудовых отношений гражданско-правовыми. Несмотря на то, что способ используется очень широко и хорошо знаком налоговикам, его возможно «спрятать» или отстоять в суде.

При правильной реализации (и фактической необходимости!) по-прежнему можно использовать ученические договоры, пониженные ставки для МСП, IT-компаний, резидентов ТОР. А вот вахтовый метод и компенсации за разъездной характер труда с 2024 года фактически утратили оптимизационный эффект: не облагаются НДФЛ и взносами только 700 руб. в день (или документально-подтвержденные расходы).

Большая часть способов оптимизации налогов скрыта в реальных бизнес-процессах в группе компаний, если их правильно найти и реализовать – риски такого налогового планирования могут быть признаны умеренными. И нужно всегда оценивать экономическую целесообразность: например, экономия на взносах может отрицательно сказываться на налоге на прибыль.

Тут главное помнить, что, налоговое планирование – стратегия, в том числе по предотвращению рисков, а налоговая оптимизация – тактическая задача спихнуть НДС в конце квартала или создать 101 упрощенца в месяце, когда лимитов по УСН уже не хватает и такая модель рано или поздно приведет к доначислениям.

Чтобы раскрыть все способы оптимизации налогов, контроля процессов и руководителей, и защиты активов, через эффективное структурирование группы компаний, посетите новый онлайн-интенсив Ивана Кузнецова. Регистрируйтесь по кнопке ниже -

Сноски к статье:

[1] Письма Минфина от 23.03.2017 № 03-03-РЗ/16846, ФНС от 15.02.2018 № СД-4-3/3027@

[2] пп. 7 п. 4 ст. 105.14 НК РФ

[3] Определение Верховного Суда РФ от 17.06.2019 по делу № А76-10867/2017, Определение Верховного Суда РФ от 30.04.2019 по делу № А63-931/2018 и др.

[4] Постановление АС Уральского округа от 09.02.2023 по делу № А76-14845/22

[5] Постановление АС Уральского округа от 30.11.2022 по делу № А71-7014/2021

[6] Постановление АС Уральского округа от 21.06.2022 по делу № А07-30920/2020

[7] Подпункт 3 п.1 ст.251 НК РФ

[8] Ст. 66.1 ГК РФ

[9] Подпункт 3.7 п.1 ст.251 НК РФ

[10] Подпункт 11 п.1 ст.251 НК РФ

[11] Подпункт 1 п. 3 ст. 284 НК РФ

[12] Ст. 1054 ГК РФ

[13] Подпункт 4 п. 3 ст. 39, п. 1 ст. 278 НК РФ, п. 3 ст. 270 НК РФ

Автор статьи

Иван Кузнецов

- ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

- управляющий партнер центра налоговой и корпоративной безопасности «Комплаенс Решения»;

- автор онлайн-курса «Налоговые проверки. Тактика защиты», книги «Реальная оптимизация налогов» и экспертных публикаций в СМИ: Аудит.it, Клерк.ру, Фонтанка.ру, Актион;

- под его руководством компания осуществила 450 проектов по налоговой и корпоративной оптимизации бизнеса с оборотом от 120 млн. до 10 млрд. рублей;

Компания «Комплаенс Решения» входит в рейтинги лучших юридических компаний:

Если вы хотите:

- Защититься от уголовного преследования;

- Построить группу компаний без "дробления";

- Безопасно выводить деньги на нужды бенефициаров;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

- Защититься от уголовного преследования;

- Построить группу компаний без «дробления»;

- Безопасно выводить деньги на нужды собственников и компании;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

Получите приглашение на специальный онлайн-интенсив Ивана Кузнецова, по кнопке ниже -

В результате интенсива вы получите

Практическое руководство по построению группы компаний без обвинения в дроблении бизнеса

Новые способы законного вывода наличности без угрозы штрафов и блокирования

Узнаете, как избежать налоговых проверок. Как сделать, чтобы к вам не пришли с проверкой

Способы законной оптимизации НДФЛ, Страховых взносов и Налога на прибыль

Схемы защиты активов от незаконных действий гос.органов, нежеланных партнеров, «бывших» жен и рейдерского захвата

Практические шаги для «чистки» истории и полной легализации бизнеса

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваш бухгалтер узнаете, как уберечь себя от уголовной и субсидиарной ответственности

Вам не будет грозить ответственность перед кредиторами своей собственностью

Вы не попадете в план налоговых и полицейских проверок

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваши директора сможете уберечь себя от уголовной и субсидиарной ответственности

Вы не попадете в план налоговых и полицейских проверок

Организатор интенсива

Компания «Бизнес Прогресс»

ИП Картопольцев Александр Сергеевич,

ОГРНИП 314746008400070

Занимаемся проведением бизнес-мероприятий в течении 6 лет.

Семинары компании посетили более 6000 первых лиц компаний в Москве, Санкт-Петербурге, Нижнем-Новгороде, Челябинске, Екатеринбурге, Ижевске и в онлайн-формате.

Отзывы об интенсиве

Форма изложения «вне системы» позволяет посмотреть со стороны на мир обязательств налогоплательщиков и, соответственно, видно больше возможностей для превентивного безопасного планирования бизнеса. Спасибо.

Реально переворачивается мозг.

Собственник бизнеса

Работаю финансовым директором уже на протяжении 15 лет. Побывала на семинаре Ивана Кузнецова.

Семинар мощный и один из лучших семинаров в Москве, выше всяких похвал. Посещала последнее время очень много семинаров и есть с чем сопоставить. Два дня пролетели с воодушевлением, увлеченно.

Финансовый директор

Безусловно, очень нужный семинар. Я из него почерпнула ключевые тенденции и осознание, как работать и получать удовольствие от своей профессиональной деятельности. Потому что последнее время непонятно было, как работать вообще.

Подход Ивана сначала был непонятным, но благодаря живым примерам, я нашла подходящие решения для работы.

По итогам семинара остались уйма позитивных эмоций и большое количество планов, которые я знаю, как осуществлять!!!!

Выражаю огромную благодарность!!! Прекрасная организация!

Главный бухгалтер

Понравилась предметность, "все по-делу".

В сравнении с Туровым "Ивану 5+, Турову 3-"

Финансовый директор

Семинар на пять с плюсом. Иван Сергеевич очень внятно все поясняет. Подход к решению проблем налогоплательщиков индивидуальный. Понравилась предприимчивость и креативность мышления.

Объясняет легко и доступно. С чувством юмора, открытый человек. Колебалась, посещать данный семинар или нет. Ехать далеко, но решила все же ехать и не пожалела.

Семинар однозначно нужен.

Главный бухгалтер

Посещаем много семинаров, понравилась подача информации с судебной практикой вместе.

Но хотелось бы получить раздатку, для отметок своих. Фоткая в телефон, принцип может забыться. Считаем это важным.

Организация хорошая.

Иван Кузнецов интересен и такая не скучная, точная и актуальная, конкретная и без воды.

Спасибо еще раз.

Неизвестный участник

Узнала много полезной информации для решения вопросов предприятия, очень важная информация по корпоративному договору и взаимоотношениям с ЦБ, использования интеллектуальной собственности.

Главный бухгалтер

Полезно, интересно, достаточно динамично. Все в классических схемах, достойно упорядоченно, есть над чем подумать в части реструктуризации собственного и клиентского бизнеса.

Огромное спасибо!

Собственник, Главный бухгалтер

Благодарен!

Думаю окупил:)

Лучше отдать редактору текст, чтобы меньше ошибок было, но зато суть - на ура.

Еще раз спасибо!

Главный бухгалтер

Семинар понравился: - актуальностью;

- свежими решениями арбитражных судов 2018-2019 гг.;

- очень хорошо и легко преподносится информация;

- узнали много новой информации о корпоративной безопасности;

- последние выкладки о дроблении бизнеса оказались о дроблении бизнеса оказались очень полезными;

- 115-ФЗ и примеры блокировок полезны 100% всем;

- на вопросы ответили полностью.

Неизвестный участник

Очень интересно, познавательно и полезно.

Единственно, хотелось бы подробнее. Приходилось выбирать: слушать или записывать. План семинара по времени выдерживался.

Директор и главный бухгалтер

В целом, очень интересный семинар. Но хотелось бы больше примеров для крупных групп Компаний с оборотом в несколько млрд. рублей. Возможно отдельный семинар для крупных компаний, т.к. таких на рынке нет.

Главный бухгалтер

Остались вопросы?

© 2014-2024 ИП Картопольцев Александр Сергеевич. Все права защищены.

ОГРНИП 314746008400070

КОНТАКТЫ

8 (499) 346-87-90

biz.pro3@mail.ru

г. Челябинск, ул. Энтузиастов, д.11, офис 324