8 (499) 346-87-90

Оптимизация налогов в 2025 году

С 01 января 2025 года возможности оптимизации налогов и структурирования бизнеса значительно изменятся. Часть из изменений возможно использовать для частичного снижения роста налоговой нагрузки, на часть – обратить особое внимание, поскольку их влияние на структурирование групп компаний и сделок неочевидное.

1. Федеральный инвестиционный налоговый вычет (ФИВН).

С 01.01.2025 года некоторые налогоплательщики смогут воспользоваться ФИВН на основании ст.286.2 НК РФ. Кто может воспользоваться вычетом, в отношении каких ОС и НМА, порядок применения ФИНВ, величина ФИНВ – определяется постановлением Правительства (которое до сих пор не принято). Но основные параметры ФИВН закреплены в НК РФ:

Уменьшается только часть НП в федеральный бюджет (8%), но не более чем до 3%.

Размер ФИНВ за год не может превышать 50% от суммы расходов на первоначальную стоимость ОС или НМА.

ОС и НМА амортизируются по первоначальной стоимости минус ФИНВ.

При выбытии (не только реализация) ОС и НМА, по которым использовался ФИНВ ранее чем 5 лет с момента ввода в эксплуатацию, сумма неуплаченного налога восстанавливается (с пенями), кроме случаев ликвидации ОС или НМА.

Насколько это выгодно? Рассмотрим на примере:

В 2025 году введено в эксплуатацию ОС стоимостью 5 000 000 руб. Налоговая база по налогу на прибыль – 60 000 000 руб. Сумма уплаты в федеральный бюджет: 4 800 000 руб. = 60 000 000 * 8%.

ФИНВ: 2 500 000 руб. = 5 000 000 * 50% (условие о НП не менее 3% соблюдается, т.к. 60 000 000 * 3% = 1 800 000 руб.).

Налог на прибыль: 2 300 000 руб. = 4 800 000 – 2 500 000.

Но воспользоваться ФИВН могут только некоторые отрасли, предполагается что это: добыча полезных ископаемых, обрабатывающие производства, обеспечение электроэнергией, газом и паром, гостиницы и общепит, научные исследования и разработки.

2. Рост лимитов для применения УСН.

Рост лимитов для применения УСН по размеру дохода (450 млн руб.) и стоимости основных средств (200 млн руб.), а также размер дохода организаций по итогам 9 мес. 2024 года для перехода на УСН в 2025 году (337,5 млн руб.), позволит части бизнеса перейти или применять УСН, вместо ОСН, уплачивая пониженный налог по сравнению с налогом на прибыль, общая ставка которого в 2025 году составит 25%.

При этом возможность применять ставку НДС в размере 20% даст право для контрагентов принимать НДС к вычету таким же образом, как если бы поставщик применял ОСН.

С учетом того, что ставка УСН с базой доходы-расходы, например в Ленинградской области, составляет 5%, то экономия по сравнению с налогом на прибыль становится особенно существенной.

Также упрощенцы могут пользоваться освобождением от уплаты НДС на основании ст.149 НК РФ (например, при осуществлении услуг общепита) таким же образом, как если бы применяли ОСН.

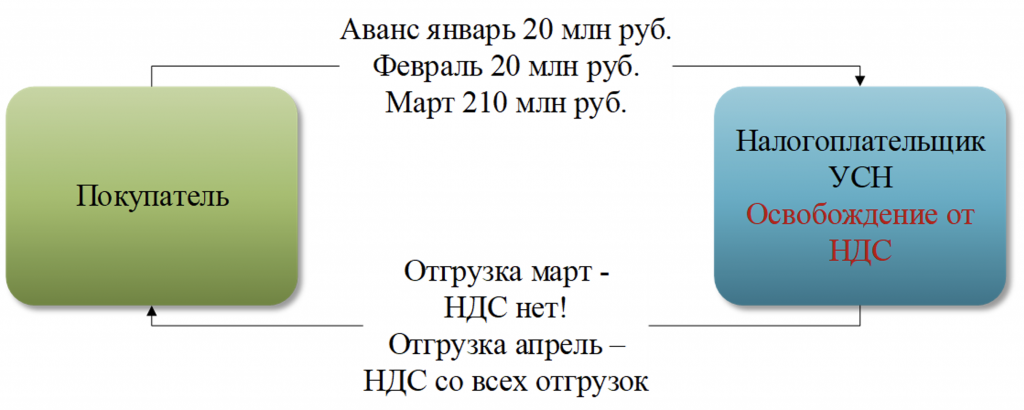

3. Изменение правил утраты права на УСН и условий для освобождения от НДС.

С 2025 года право на УСН утрачивается не с начала квартала, в котором нарушены условия для использования специального налогового режима, а с первого числа месяца, следующего за месяцем утраты такого права (п.4 ст.346.13 НК РФ). Аналогичное условие действует и для освобождения от НДС (п.5 ст.145 НК РФ).

Приведем пример:

Возможность в последний месяц перед утратой права на УСН или освобождения от НДС воспользоваться «специальными» условиями, может позволить получить налоговую выгоду (при условии очевидного отсутствия злоупотребления в виде искусственного увеличения дохода именно в последний месяц освобождения от НДС).

4. Нюансы при выплате дивидендов.

Ставка НДФЛ при выплате дивидендов составляет 13-15%, тогда как общая ставка 13-22%. Таким образом, в 2025 году ФНС будет выгодно доказывать недивидендный характер получения дохода.

Напомним, что в соответствии с п.1 ст.43 НК РФ, дивиденды - доход при распределении прибыли, оставшийся после налогообложения пропорционально долям (акциям).

Таким образом, при непропорциональном распределении дивидендов, непропорциональная часть не будет облагаться по ставке для дивидендов, при этом в соответствии со ст.29 ФЗ «Об ООО», участники общества в некоторых случаях вообще не имеют право принимать решение о распределении дивидендов:

до выплаты действительной стоимости доли вышедшему участнику;

при стоимости чистых активов менее уставного капитала (или если это произойдет после выплаты дивидендов);

до полной оплаты уставного капитала (оплату надо быть готовым подтвердить);

если на момент принятия решения организация отвечает признакам банкротства, или признаки появятся в результате принятия решения.

Стоит также обратить внимание на судебную практику, в которой встречается подход, в соответствии с которых дивиденды не могут выплачиваться ранее формирования налогового (отчётного) периода. И по налогу на прибыль, и по УСН налоговый период – год. Таким образом, выплата дивидендов за счет распределения прибыли текущего периода (несмотря на возможность выплаты дивидендов по итогам квартала, полугодия или 9 месяцев), может иметь налоговые риски (особенно при ежемесячной выплате дивидендов) - Постановление АС Северо-Западного округа от 22.05.2023 по делу А05-3395/2022, Постановление 11 ААС от 02.02.2022 по делу А55-12841/2021.

Также следует обратить внимание на использование в группе компаний ЗПИФ: распределение промежуточного дохода в нем облагается с 2025 года по ставкам НДФЛ 13-22% (а для налоговых нерезидентов – 30%), вместо ставок для дивидендов 13-15%.

5. Материальная выгода при покупке долей.

С 2025 года уменьшаются возможности прикрытого владения бизнесом, в том числе с использованием опционов: если бенефициар намеревается выкупить доли у технического участника, НДФЛ может возникнуть как у продавца доли (при владении долями менее 5 лет или при стоимости продажи более 50 млн руб.), так и у покупателя долей, если стоимость их покупки ниже рыночной (пп.3 п.1 ст.212 НК РФ). Рыночная стоимость определена императивно: соответствующая доля стоимости чистых активов общества на последнюю отчетную дату (по умолчанию – на 31 декабря).

Возможность использования промежуточной отчетности (если она, например, предусмотрена уставом организации) или оценочной стоимости доли, с точки зрения налоговых рисков может привести к спору. При это в «банкротных» спорах используется оценочная стоимость, в корпоративных – практика разнонаправленная (в том числе при спорах о размере действительной стоимости доли).

Например, стоимость доли – 10 тыс. руб., чистые активы – 100 млн руб. Материальная выгода у покупателя возникает с 99 990 000 руб. У налоговых нерезидентов она облагается по ставке НДФЛ 30%, у резидентов – 13/15%. Получается, чтобы бенефициару вернуть себе доли, требуется заплатить НДФЛ. И даже если продавец – неноминальное лицо, купить доли за 10 тыс. руб. без налогов уже может не получиться.

Варианты решений могут быть следующими:

Установление прямого владения долями в обществах бенефициаром путем выкупа долей или реализации опционов в 2024 году, без возникновения материальной выгоды по НДФЛ независимо от стоимости выкупа долей у технических участников. Цена реализации варианта – раскрытие бенефициара и возможное возникновение взаимозависимости. В некоторых случаях, например, при отказе от дробления с 2025 г., раскрытие бенефициаров может не быть критичным.

Перезаключение опционов с физических лиц акцептантов на организацию, в которой бенефициарный владелец является участником. Следует учитывать, что если при реализации опционов материнская компания будет владеть более 25% дочерней, последняя утратит право на УСН, а если материнская компания не является МСП и владеет не менее 49% долей дочерней компании, то и дочерняя компания утратит статус МСП.

Подготовка механизмов размытия доли технических участников, путем возможного входа в состав участников обществ бенефициара (в том числе с помощью корпоративного договора). Вариант возможен, например, при наличии соучредительства в организации, но имеет очевидные риски и противопоказания к применению.

Изменения в налоговое и корпоративное законодательство, приводит к необходимости анализа целесообразности существующих структур групп компаний и способов оптимизации налогов. Более интересными становятся варианты использования резиденства Сколково, ТОР, участия в РИП, применение федерального инвестиционного вычета, отложенного налога на прибыл ЗПИФ и других инструментов. С учетом НДС у упрощенцев новый смысл может получить хранитель активов на УСН, личные фонды могут стать альтернативой ИП и т.д. Не бежать впереди других, но и не отставать – неплохая позиция для сохранения и развития бизнеса.

Тут главное помнить, что, налоговое планирование – стратегия, в том числе по предотвращению рисков, а налоговая оптимизация – тактическая задача спихнуть НДС в конце квартала или создать 101 упрощенца в месяце, когда лимитов по УСН уже не хватает и такая модель рано или поздно приведет к доначислениям.

Чтобы полностью понять, как работать в 2025 году и дальше, без дробления бизнеса, применять все способы оптимизации налогов, контроля процессов, руководителей и защиты активов через эффективное структурирование группы компаний - посетите новый онлайн-интенсив Ивана Кузнецова. Регистрируйтесь по кнопке ниже -

Сноски к статье:

[1] Письма Минфина от 23.03.2017 № 03-03-РЗ/16846, ФНС от 15.02.2018 № СД-4-3/3027@

[2] пп. 7 п. 4 ст. 105.14 НК РФ

[3] Определение Верховного Суда РФ от 17.06.2019 по делу № А76-10867/2017, Определение Верховного Суда РФ от 30.04.2019 по делу № А63-931/2018 и др.

[4] Постановление АС Уральского округа от 09.02.2023 по делу № А76-14845/22

[5] Постановление АС Уральского округа от 30.11.2022 по делу № А71-7014/2021

[6] Постановление АС Уральского округа от 21.06.2022 по делу № А07-30920/2020

[7] Подпункт 3 п.1 ст.251 НК РФ

[8] Ст. 66.1 ГК РФ

[9] Подпункт 3.7 п.1 ст.251 НК РФ

[10] Подпункт 11 п.1 ст.251 НК РФ

[11] Подпункт 1 п. 3 ст. 284 НК РФ

[12] Ст. 1054 ГК РФ

[13] Подпункт 4 п. 3 ст. 39, п. 1 ст. 278 НК РФ, п. 3 ст. 270 НК РФ

Автор статьи

Иван Кузнецов

- ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

- управляющий партнер центра налоговой и корпоративной безопасности «Комплаенс Решения»;

- автор онлайн-курса «Налоговые проверки. Тактика защиты», книги «Реальная оптимизация налогов» и экспертных публикаций в СМИ: Аудит.it, Клерк.ру, Фонтанка.ру, Актион;

- под его руководством компания осуществила 450 проектов по налоговой и корпоративной оптимизации бизнеса с оборотом от 120 млн. до 10 млрд. рублей;

Компания «Комплаенс Решения» входит в рейтинги лучших юридических компаний:

Если вы хотите:

- Защититься от уголовного преследования;

- Построить группу компаний без "дробления";

- Безопасно выводить деньги на нужды бенефициаров;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

- Защититься от уголовного преследования;

- Построить группу компаний без «дробления»;

- Безопасно выводить деньги на нужды собственников и компании;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

Получите приглашение на специальный онлайн-интенсив Ивана Кузнецова, по кнопке ниже -

В результате интенсива вы получите

Практическое руководство по построению группы компаний без обвинения в дроблении бизнеса

Новые способы законного вывода наличности без угрозы штрафов и блокирования

Узнаете, как избежать налоговых проверок. Как сделать, чтобы к вам не пришли с проверкой

Способы законной оптимизации НДФЛ, Страховых взносов и Налога на прибыль

Схемы защиты активов от незаконных действий гос.органов, нежеланных партнеров, «бывших» жен и рейдерского захвата

Практические шаги для «чистки» истории и полной легализации бизнеса

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваш бухгалтер узнаете, как уберечь себя от уголовной и субсидиарной ответственности

Вам не будет грозить ответственность перед кредиторами своей собственностью

Вы не попадете в план налоговых и полицейских проверок

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваши директора сможете уберечь себя от уголовной и субсидиарной ответственности

Вы не попадете в план налоговых и полицейских проверок

Организатор интенсива

Компания «Бизнес Прогресс»

ИП Картопольцев Александр Сергеевич,

ОГРНИП 314746008400070

Занимаемся проведением бизнес-мероприятий в течении 6 лет.

Семинары компании посетили более 6000 первых лиц компаний в Москве, Санкт-Петербурге, Нижнем-Новгороде, Челябинске, Екатеринбурге, Ижевске и в онлайн-формате.

Отзывы об интенсиве

Форма изложения «вне системы» позволяет посмотреть со стороны на мир обязательств налогоплательщиков и, соответственно, видно больше возможностей для превентивного безопасного планирования бизнеса. Спасибо.

Реально переворачивается мозг.

Собственник бизнеса

Работаю финансовым директором уже на протяжении 15 лет. Побывала на семинаре Ивана Кузнецова.

Семинар мощный и один из лучших семинаров в Москве, выше всяких похвал. Посещала последнее время очень много семинаров и есть с чем сопоставить. Два дня пролетели с воодушевлением, увлеченно.

Финансовый директор

Безусловно, очень нужный семинар. Я из него почерпнула ключевые тенденции и осознание, как работать и получать удовольствие от своей профессиональной деятельности. Потому что последнее время непонятно было, как работать вообще.

Подход Ивана сначала был непонятным, но благодаря живым примерам, я нашла подходящие решения для работы.

По итогам семинара остались уйма позитивных эмоций и большое количество планов, которые я знаю, как осуществлять!!!!

Выражаю огромную благодарность!!! Прекрасная организация!

Главный бухгалтер

Понравилась предметность, "все по-делу".

В сравнении с Туровым "Ивану 5+, Турову 3-"

Финансовый директор

Семинар на пять с плюсом. Иван Сергеевич очень внятно все поясняет. Подход к решению проблем налогоплательщиков индивидуальный. Понравилась предприимчивость и креативность мышления.

Объясняет легко и доступно. С чувством юмора, открытый человек. Колебалась, посещать данный семинар или нет. Ехать далеко, но решила все же ехать и не пожалела.

Семинар однозначно нужен.

Главный бухгалтер

Посещаем много семинаров, понравилась подача информации с судебной практикой вместе.

Но хотелось бы получить раздатку, для отметок своих. Фоткая в телефон, принцип может забыться. Считаем это важным.

Организация хорошая.

Иван Кузнецов интересен и такая не скучная, точная и актуальная, конкретная и без воды.

Спасибо еще раз.

Неизвестный участник

Узнала много полезной информации для решения вопросов предприятия, очень важная информация по корпоративному договору и взаимоотношениям с ЦБ, использования интеллектуальной собственности.

Главный бухгалтер

Полезно, интересно, достаточно динамично. Все в классических схемах, достойно упорядоченно, есть над чем подумать в части реструктуризации собственного и клиентского бизнеса.

Огромное спасибо!

Собственник, Главный бухгалтер

Благодарен!

Думаю окупил:)

Лучше отдать редактору текст, чтобы меньше ошибок было, но зато суть - на ура.

Еще раз спасибо!

Главный бухгалтер

Семинар понравился: - актуальностью;

- свежими решениями арбитражных судов 2018-2019 гг.;

- очень хорошо и легко преподносится информация;

- узнали много новой информации о корпоративной безопасности;

- последние выкладки о дроблении бизнеса оказались о дроблении бизнеса оказались очень полезными;

- 115-ФЗ и примеры блокировок полезны 100% всем;

- на вопросы ответили полностью.

Неизвестный участник

Очень интересно, познавательно и полезно.

Единственно, хотелось бы подробнее. Приходилось выбирать: слушать или записывать. План семинара по времени выдерживался.

Директор и главный бухгалтер

В целом, очень интересный семинар. Но хотелось бы больше примеров для крупных групп Компаний с оборотом в несколько млрд. рублей. Возможно отдельный семинар для крупных компаний, т.к. таких на рынке нет.

Главный бухгалтер

Остались вопросы?

© 2014-2024 ИП Картопольцев Александр Сергеевич. Все права защищены.

ОГРНИП 314746008400070

КОНТАКТЫ

8 (499) 346-87-90

biz.pro3@mail.ru

г. Челябинск, ул. Энтузиастов, д.11, офис 324