8 (499) 346-87-90

Способы погашения займов

Сложно представить группу компаний, в которой не использовалось бы заемное финансирование. При этом налоговые органы нередко предъявляют претензии как к выдаче займов (например, если заем не нужен, является скрытой формой оплаты или инвестицией), так и к исполнению договоров (например, если заем не возвращается). О способах погашения задолженности по займам - новой статье Ивана Кузнецова.

1. Возврат займа деньгами.

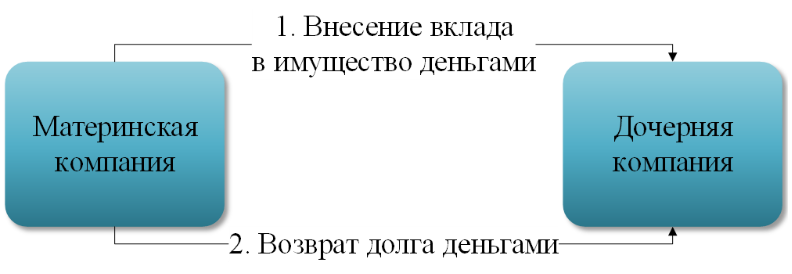

Традиционный способ прекращения задолженности по договору займа – его возврат. Если у должника нет денежных средств для погашения займа, первый вариант решения задачи – финансирование должника для возврата им долга.

Например, если должник – организация, ее финансирование может осуществляться учредителями:

На основании пп.3.7 п.1 ст.251 НК РФ, участник общества с любой долей участия в дочерней компании может осуществить вклад в имущество (в том числе деньгами) без налоговых последствий для принимающей стороны.

Следует обратить внимание, что по умолчанию вклады в имущество вносятся пропорционально всеми участниками общества. Например, если участниками общества является организация и физическое лицо и на общем собрании принимается решение о внесении вкладов в имущество, то такие вклады должны произвести пропорционально размеру долей и организация-участник, и физическое лицо-участник финансируемого общества. Для того, чтобы вклад в имущество был осуществлен только организацией-участником, в уставе необходимо предусмотреть, что вклады в имущество могут осуществляться непропорционально долям или вообще только одним из участников.

На основании пп.11 п.1 ст.251 НК РФ, материнская компания с долей участия в дочерней не менее 50%, может в безналоговом порядке оказать ей помощь. Как и в варианте со вкладом в имущество, финансирование осуществляется без увеличения уставного капитала (увеличивается только добавочный капитал).

Такой способ финансирования не приводит к возникновению кредиторской задолженности у получающей стороны и дебиторской у передающей, что может быть как и плюсом (показатели баланса не ухудшаются), так и минусом (у получающей стороны нет обязанности вернуть финансирование).

Впрочем, при необходимости вклад в имущество дочерняя компания может вернуть материнской в безналоговом порядке на основании пп.11.1 п.1 ст.251 НК РФ (но только деньгами и в пределах полученного финансирования) или на основании пп.11 п.1 ст.251 НК РФ (если доля материнской компании в дочерней не менее 50%). В последнем случае дочерняя компания вообще может финансировать материнскую компанию без ограничений.

При этом необходимо учитывать, что у использования безналогового финансирования есть минусы:

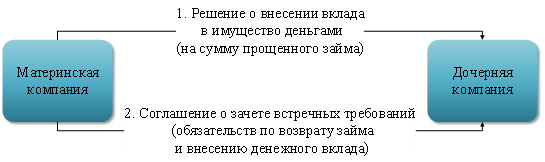

2. Прощение займа.

Если кредитор – участник группы компаний (но не материнская компания), то прощение им долга приведет к возникновению внереализационного дохода у должника. Но при вкладах в имущество или безвозмездной помощи, передающая сторона не сможет учесть такие инвестиции в расходах. Таким образом, требуется оценка экономической целесообразности финансирования дочерней компании для погашения ей задолженности перед внутригрупповым кредитором, в том числе путем предварительного приобретения долей участия для использования ст.251 НК РФ.

А если заем прощает материнская компания с долей участия не менее 50%?

По мнению Минфина у дочерней компании возникает внереализационный доход, т.к. прощение долга – освобождение от обязательств, а не передача имущества или имущественных прав.

А вот судебная практика разнонаправленная. Например, суд указал, что при прощении долга должен исследоваться действительный экономический смысл, а не просто утверждение о том, что при прощении займа не происходит передача имущества, а освобождение от обязательств. При этом:

Судом был сделан вывод, что с учетом изложенного, общество безвозмездно получило в собственность денежные средства, которые были переданы материнской компанией путем отказа от их истребования.

В другом деле суд занял иную позицию: «При прекращении долгового обязательства путем прощения долга не происходит передача имущества или имущественных прав, оснований для применения пп. 11 п. 1 статьи 251 НК РФ не имеется». При этом было отмечено, что «довод Общества о получении займа на обеспечение текущей хозяйственной деятельности не соответствует действительности». То есть у заемщика не было деловой цели получения займа, задолженность по которому была прощена.

3. Погашение задолженности перед материнской компанией.

Прощение долга дочерней компании не является единственным способом прекращения задолженности:

Следует обратить внимание, что если участники примут решение о внесении права требования в имущество или уставный капитал дочернего общества, налоговые последствия будут иными, т.к. обязательство прекратится не взаимозачетом (исполнением), а совпадением должника и кредитора. И в таком случае у должника возникнет внереализационный доход.

На момент возникновения задолженности займодавец и должник могут и не быть взаимозависимыми лицами. Но в некоторых случаях, для погашения задолженности, участие кредитора в уставном капитале должника становится целесообразным.

Задолженность по займам может быть погашена и иными способами.

4. Реорганизация путем присоединения.

При реорганизации путем присоединения должника к кредитору, налоговые последствия у сторон не возникают. Между тем, реорганизация является достаточно долгой процедурой (4-4,5 месяца) и может являться основанием для проведения ВНП, таким образом следует соизмерять целесообразность способа погашения задолженности с его сложностью и рисками.

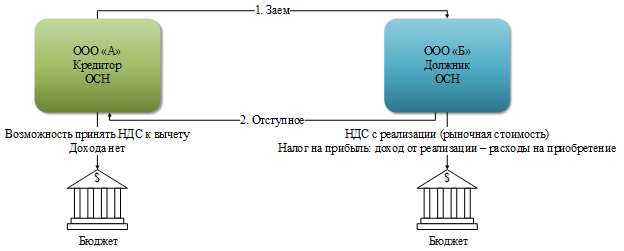

5. Отступное.

На основании ст.409 ГК РФ задолженность по займу может быть погашена передачей иного имущества:

реализации за минусом расходов на приобретение). У займодавца – возможность принять НДС к вычету (при соблюдении общих условий ст.171, 172 НК РФ). Налог на прибыль не возникает, если стоимость отступного не превышает размер займа.

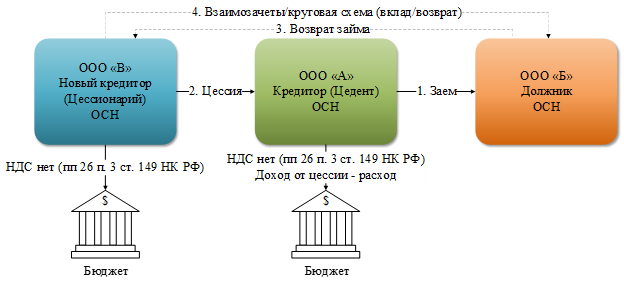

6. Цессия.

В соответствии с п.1 ст.388 ГК РФ, кредитор (цедент) может уступить другому лицу (цессионарию) право требования. Отметим, что при реализации такого варианта задолженность должника не погашается, а просто переходит новому кредитору. Если цессионарий станет участником должника, погашение задолженности может быть осуществлено с использованием ст.251 НК РФ, о которых мы писали выше.

Уступка по договорам займов не облагается НДС. Кредитор доход от реализации права требования может уменьшить на сумму займа и начисленные, но невыплаченные проценты.

У цессионария непосредственно при заключении договора цессии из договора займа налоговые последствия не возникают.

7. Простое товарищество.

По договору простого товарищества двое или больше товарищей соединяют свои вклады и совместно действуют для извлечения прибыли. Новое юридическое лицо при этом не образуется, договор может быть негласным, передача денег по договору простого товарищества не является ни доходом, ни расходом. Вклады товарищей, как и дальнейшее распределение прибыли между ними устанавливается договором.

То есть простое товарищество позволяет получить должнику деньги от совместной деятельности с кредитором для возврата ему долга по займу. Следует учитывать, что совместная деятельность - активное участие сторон в достижении цели, установленной договором. Заключение договора только для погашения задолженности по займу приведет к рискам переквалификации договора или признания его ничтожным.

8. Погашение задолженности по займам физическим лицом.

Нередко должниками становятся участники организаций (получающие займы вместо дивидендов) или внутригрупповые ИП. В подавляющем большинстве случаев физические лица не возвращают займы подконтрольным кредиторам, что приводит к рискам возникновения у них УСН или НДФЛ.

Как мы уже писали ранее, традиционный способ погашения займа – его возврат. Но физические лица в отличии от организаций не могут финансироваться в безналоговом порядке вкладами в имущество или безвозмездной помощью. Источниками денег для погашения займов могут быть дивиденды, доход от реализации и т.д. Но эти способы приводят к налоговым последствиям у должников (например, НДФЛ с дивидендов), либо к рискам у их контрагентов (например, если ИП оказывает фиктивные услуги для получения денег для погашения займов или взаимозачетов).

В судебной практике до сих пор можно встретить наивные попытки использовать займы для сокрытия другой проблемы – незакрытых подотчетных денежных средств. Например, директор организации получал подотчетные денежные средства и был должен уже около 22 млн руб. Несмотря на задолженность он выдавал организации займы в кассу и этой же датой снова получал подотчет.

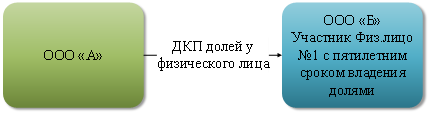

Источником денег для погашения займов могут быть операции с долями в уставном капитале. В соответствии с п.17.2 ст.217 НК РФ, не облагается доход от продажи долей при непрерывном пятилетнем сроке владения ими в размере 50 млн руб. Таким образом, возможен следующий вариант:

Если ООО «А» - взаимозависимая по отношению к ООО «Б» организация, такую покупку долей можно потенциально считать покупкой «у самого себя» и скрытой выплатой дивидендов. Между тем, в настоящее время такой судебной практики (без иностранного элемента) нет.

А если стоимость доли физического лица значительно превышает 50 млн руб.? Доход от продажи доли можно уменьшить на расходы, но нередко такие расходы – 10 тыс. руб. внесенные в уставный капитал при учреждении общества. Имущественный вычет в размере 250 тыс. руб. тоже является слабым утешением, а уплата НДФЛ при продаже долей по ставке 15% (до 2,4 млн руб. – 13%) может привести к значительным потерям. Например, если размер уставного капитала 10 тыс. руб. и доли продаются участником-физическим лицом за 400 млн руб., то у него возникает НДФЛ. Если весь доход будет облагаться 15%, налог составит 59,9 млн руб. При пятилетнем сроке владения чуть ниже – 52,4 млн руб.

В такой ситуации возможно использование личного фонда, применяющего УСН:

Можно возразить, что такой же налоговый эффект мог бы возникнуть и, если бы кредиторы простили долг ИП-должнику, применяющему УСН «доходы». Но, во-первых, должник мог получать займы в качестве физического лица, во-вторых, он может применять ОСН.

Отметим, что такой способ получения дохода бенефициаром вполне может быть альтернативой дивидендам, а не только использоваться для погашения займов. При этом источниками финансирования личного фонда на УСН могут быть непропорциональные дивиденды дочерних компаний.

Вообще, само возникновение длящейся задолженности по внутригрупповым договорам займов является явным признаком проблем не только с рефинансированием, но и самой структурой группы. Так что лучше лечить не только признаки, но и причины.

Если вы хотите защитить свой бизнес, активы, избежать крупных штрафов и законно иметь наличные средства на нужны бенефициаров и компании, экономить на налогах, за счет грамотного применения налоговых преференций, посетите интенсив Ивана Кузнецова.

Он объясняет все на понятных цветных слайдах, языком понятным ТОП-менеджменту. Сделайте свой бизнес безопасным и стабильным. Информацию по кнопке ниже -

Сноски к статье:

[1] Письма Минфина от 23.03.2017 № 03-03-РЗ/16846, ФНС от 15.02.2018 № СД-4-3/3027@

[2] пп. 7 п. 4 ст. 105.14 НК РФ

[3] Определение Верховного Суда РФ от 17.06.2019 по делу № А76-10867/2017, Определение Верховного Суда РФ от 30.04.2019 по делу № А63-931/2018 и др.

[4] Постановление АС Уральского округа от 09.02.2023 по делу № А76-14845/22

[5] Постановление АС Уральского округа от 30.11.2022 по делу № А71-7014/2021

[6] Постановление АС Уральского округа от 21.06.2022 по делу № А07-30920/2020

[7] Подпункт 3 п.1 ст.251 НК РФ

[8] Ст. 66.1 ГК РФ

[9] Подпункт 3.7 п.1 ст.251 НК РФ

[10] Подпункт 11 п.1 ст.251 НК РФ

[11] Подпункт 1 п. 3 ст. 284 НК РФ

[12] Ст. 1054 ГК РФ

[13] Подпункт 4 п. 3 ст. 39, п. 1 ст. 278 НК РФ, п. 3 ст. 270 НК РФ

СПИКЕР ИНТЕНСИВА

АВТОР СТАТЬИ

ИВАН КУЗНЕЦОВ

ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

включен в персональные рейтинги Российской газеты и Коммерсантъ в отрасли «Налоговое консультирование и споры»;

ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

управляющий партнер Центра налоговой и корпоративной безопасности «Комплаенс Решения», входящего в рейтинги лучших юридических компаний Коммерсантъ и Право 300 в отрасли «Налоговое консультирование и споры»;

член экспертного совета журнала «Практическое налоговое планирование»;

автор книги «Реальная оптимизация налогов» и экспертных публикаций в СМИ: Аудит.it, Клерк.ру, Актион;

- руководитель центра налоговой и корпоративной безопасности «Комплаенс Решения», включенного в рейтинги Коммерсантъ и Право 300 в отрасли «Налоговое консультирование и споры»;

автор онлайн-курса «Налоговые проверки. Тактика защиты», книги «Реальная оптимизация налогов» и экспертных публикаций в СМИ: Аудит.it, Клерк.ру, Фонтанка.ру, Актион;

20-летний опыт структурирования бизнеса с оборотом от 200 млн до 80 млрд рублей;

под его руководством компания осуществила 450 проектов по налоговой и корпоративной оптимизации бизнеса с годовым оборотом от 120 млн. до 10 млрд. рублей;

аттестованный налоговый консультант

аттестованный налоговый консультант, дипломированный юрист.

Если вы хотите:

- Защититься от уголовного преследования;

- Построить группу компаний без "дробления";

- Безопасно выводить деньги на нужды бенефициаров;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

- Защититься от уголовного преследования;

- Построить группу компаний без «дробления»;

- Безопасно выводить деньги на нужды собственников и компании;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

Получите приглашение на специальный живой интенсив Ивана Кузнецова, по кнопке ниже -

В результате интенсива вы получите

Практическое руководство по построению группы компаний без обвинения в дроблении бизнеса

Новые способы законного вывода наличности без угрозы штрафов и блокирования

Узнаете, как избежать налоговых проверок. Как сделать, чтобы к вам не пришли с проверкой

Способы законной оптимизации НДФЛ, Страховых взносов и Налога на прибыль

Схемы защиты активов от незаконных действий гос.органов, нежеланных партнеров, «бывших» жен и рейдерского захвата

Практические шаги для «чистки» истории и полной легализации бизнеса

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваш бухгалтер узнаете, как уберечь себя от уголовной и субсидиарной ответственности

Вам не будет грозить ответственность перед кредиторами своей собственностью

Вы не попадете в план налоговых и полицейских проверок

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваши директора сможете уберечь себя от уголовной и субсидиарной ответственности

Вы не попадете в план налоговых и полицейских проверок

Организатор интенсива

Компания «Бизнес Прогресс»

ИП Картопольцев Александр Сергеевич,

ОГРНИП 314746008400070

Занимаемся проведением бизнес-мероприятий в течении 10 лет.

Семинары компании посетили более 10000 первых лиц компаний в Москве, Санкт-Петербурге, Нижнем-Новгороде, Челябинске, Екатеринбурге, Стамбуле и в онлайн формате.

Отзывы об интенсиве

Форма изложения «вне системы» позволяет посмотреть со стороны на мир обязательств налогоплательщиков и, соответственно, видно больше возможностей для превентивного безопасного планирования бизнеса. Спасибо.

Реально переворачивается мозг.

Собственник бизнеса

Работаю финансовым директором уже на протяжении 15 лет. Побывала на семинаре Ивана Кузнецова.

Семинар мощный и один из лучших семинаров в Москве, выше всяких похвал. Посещала последнее время очень много семинаров и есть с чем сопоставить. Два дня пролетели с воодушевлением, увлеченно.

Финансовый директор

Безусловно, очень нужный семинар. Я из него почерпнула ключевые тенденции и осознание, как работать и получать удовольствие от своей профессиональной деятельности. Потому что последнее время непонятно было, как работать вообще.

Подход Ивана сначала был непонятным, но благодаря живым примерам, я нашла подходящие решения для работы.

По итогам семинара остались уйма позитивных эмоций и большое количество планов, которые я знаю, как осуществлять!!!!

Выражаю огромную благодарность!!! Прекрасная организация!

Главный бухгалтер

Понравилась предметность, "все по-делу".

В сравнении с Туровым "Ивану 5+, Турову 3-"

Финансовый директор

Семинар на пять с плюсом. Иван Сергеевич очень внятно все поясняет. Подход к решению проблем налогоплательщиков индивидуальный. Понравилась предприимчивость и креативность мышления.

Объясняет легко и доступно. С чувством юмора, открытый человек. Колебалась, посещать данный семинар или нет. Ехать далеко, но решила все же ехать и не пожалела.

Семинар однозначно нужен.

Главный бухгалтер

Посещаем много семинаров, понравилась подача информации с судебной практикой вместе.

Но хотелось бы получить раздатку, для отметок своих. Фоткая в телефон, принцип может забыться. Считаем это важным.

Организация хорошая.

Иван Кузнецов интересен и такая не скучная, точная и актуальная, конкретная и без воды.

Спасибо еще раз.

Неизвестный участник

Узнала много полезной информации для решения вопросов предприятия, очень важная информация по корпоративному договору и взаимоотношениям с ЦБ, использования интеллектуальной собственности.

Главный бухгалтер

Полезно, интересно, достаточно динамично. Все в классических схемах, достойно упорядоченно, есть над чем подумать в части реструктуризации собственного и клиентского бизнеса.

Огромное спасибо!

Собственник, Главный бухгалтер

Благодарен!

Думаю окупил:)

Лучше отдать редактору текст, чтобы меньше ошибок было, но зато суть - на ура.

Еще раз спасибо!

Главный бухгалтер

Семинар понравился: - актуальностью;

- свежими решениями арбитражных судов 2018-2019 гг.;

- очень хорошо и легко преподносится информация;

- узнали много новой информации о корпоративной безопасности;

- последние выкладки о дроблении бизнеса оказались о дроблении бизнеса оказались очень полезными;

- 115-ФЗ и примеры блокировок полезны 100% всем;

- на вопросы ответили полностью.

Неизвестный участник

Очень интересно, познавательно и полезно.

Единственно, хотелось бы подробнее. Приходилось выбирать: слушать или записывать. План семинара по времени выдерживался.

Директор и главный бухгалтер

В целом, очень интересный семинар. Но хотелось бы больше примеров для крупных групп Компаний с оборотом в несколько млрд. рублей. Возможно отдельный семинар для крупных компаний, т.к. таких на рынке нет.

Главный бухгалтер

Остались вопросы?

© 2014-2025 ИП Картопольцев Александр Сергеевич. Все права защищены.

ОГРНИП 314746008400070

КОНТАКТЫ

8 (499) 346-87-90

info@bizprogress.ru

г. Челябинск, пр. Ленина, д.79, офис 432A