8 (499) 346-87-90

Способы предотвращения корпоративных споров

В значительной части групп компаний бенефициарный владелец не является единственным участником организаций или их руководителем. Компаньоны, инвесторы, технические участники (включая родственников) и несамостоятельные ИП – практически неизбежные спутники роста бизнеса. Рано или поздно их пути с бенефициаром расходятся. О том, как предотвратить корпоративные конфликты или хотя бы расстаться мирно – в нашей новой статье, предназначенной только для собственников бизнеса с соучредителями или предполагающих, что соучредители у них могут появиться.

При ограниченности способов предотвращения корпоративных конфликтов, их комбинации могут полностью решать поставленные задачи по защите интересов бенефициаров. Рассмотрим основные из них.

1. Устав

Общий вектор развития корпоративного права – расширение возможностей для участников общества гибко фиксировать договоренности. Между тем, даже в среднем бизнесе можно встретить уставы, скачанные из интернета. Причем в уставах организаций даже с одними и теми же участниками могут встречаться противоположные условия, например, в одном – доли наследуются, в другом – нет. Причина расхождений не в разных подходах к разным направлениям бизнеса, а в том, что уставы готовились в разное время разными юристами, с использованием разных шаблонов. Выясняется это только тогда, когда возникают конфликты.

При этом в уставах можно гибко регулировать все основные договоренности между соучредителями, например:

Например, если участник, совпадающий с единоличным исполнительным органом общества умер, это создает сложности в управлении организацией до вступления в наследство. Если в обществе предусмотрен совет директоров и к его компетенции отнесен вопрос назначения директора общества, в течение шестимесячного срока на принятие наследства организация не будет обезглавлена. Однако следует учитывать, что выплаты членам совета директоров облагаются НДФЛ и страховыми взносами, и при этом не уменьшают налог на прибыль.

Если организация является материнской по отношению к другой, именно устав определяет будет ли директор материнской компании принимать решения в дочерней или его компетенции будут ограничены участниками «мамы».

Также устав, определяет судьбу недооцененного большинством соучредителей вопроса: наследуются ли доли, и выплачивается ли наследникам действительная стоимость доли? Мы знаем примеры, когда смерть одного из соучредителей превращала бизнес между двумя соучредителями в организацию из 6-10 участников, включающих несовершеннолетних детей от нескольких браков умершего. Такая модель не способствует ни развитию бизнеса, ни его сохранению. При этом перевод бизнеса на компанию выжившего бенефициара не всегда возможен, в том числе из-за наличия активов, лицензий, контрактов и т.д. у компании, в которой соучредителем был умерший компаньон.

Но даже и без смерти соучредителя, угрозой для бизнеса может быть его развод и вход в состав участников бывшего супруга. При этом уставом может быть установлен запрет на вход третьих лиц в состав участников.

Таким образом, правильный индивидуальный устав может предотвратить большинство потенциальных проблем, но не все:

2. Корпоративный договор.

Устав – публичный документ, который любой желающий может получить через сервис ФНС «Прозрачный бизнес».

Однако некоторые договоренности между соучредителями и даже с третьими лицами в уставе отражать не имеет смысла. На помощь приходит корпоративный договор.

Корпоративный договор могут заключить как все, так и некоторые участники общества. При этом стороны корпоративного договора не вправе ссылаться на его недействительность в связи с противоречием положениям устава хозяйственного общества.

В корпоративном договоре можно зафиксировать:

Корпоративный договор не может обязывать его участников голосовать в соответствии с указаниями органов общества, определять структуру органов общества и их компетенцию. Однако корпоративным договором можно предусмотреть, что участники согласованно голосуют по вопросу изменения устава в части определения структуры органов общества и их компетенции.

Также важно учитывать, что стороны корпоративного договора – участники или третьи лица, но не само общество. Например, условие о том, что общество обязано передать продавцу доли в уставном капитале автомобиль не может быть урегулировано корпоративным договором, так как общество – не его сторона.

Корпоративный договор заключается в простой письменной форме, но не всегда является абсолютно конфиденциальным документом.

Во-первых, участники, заключившие договор обязаны уведомить об этом общество (без раскрытия содержания). В противном случае участники общества, не являющиеся сторонами корпоративного договора, вправе требовать возмещения причиненных им убытков (если они возникнут).

Во-вторых, согласно пп. л.1, л.2 п. 1 ст. 5 ФЗ от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» сведения о заключенном корпоративном договоре вносятся в ЕГРЮЛ если:

Несмотря на то, что сам договор в налоговый орган не предоставляется, отметка о его заключении будет указана в ЕГРЮЛ, что заинтересует банки, контрагентов и т.д.

А если корпоративный договор не регистрировать в ЕГРЮЛ? Административная ответственность в виде штрафа в размере 5-10 тыс. руб. не является существенным риском. Но будет ли корпоративный договор обязателен для его сторон при отсутствии регистрации?

Например, Вася имеет 50% долей в ООО «Ромашка», Петя - 50%. По корпоративному договору при голосовании по вопросу назначения директора у Васи 70% голосов, у Пети - 30%. Вася проголосовал по вопросу назначения директора без учета голосов Пети. Петя оспаривает это решение, так как у Васи не было большинства, а условия корпоративного договора не признает. В такой ситуации решение Васи будет оспоримо. Но если бы в корпоративном договоре было зафиксировано, что Петя обязан голосовать солидарно с Васей по вопросу назначения директора, факт заключения корпоративного договора не требовалось бы регистрировать в ЕГРЮЛ, при этом доли по-прежнему были бы распределены между участниками в пропорции 50/50.

Корпоративный договор может быть решением для тупиковых ситуаций, в том числе, когда участники с долями 50/50 не могут прийти к согласию по ключевым решениям, при этом голосов для принятия решений единолично ни у одного из участников не хватает. Например, участник имеет право направить другому участнику две оферты (предложения) о продаже своей доли или покупке его доли за указанную в оферте стоимость. Если другой участник не дает ответ, считается, что он дал согласие на продажу своей доли за стоимость, указанную в оферте.

Однако корпоративный договор может изначально предотвращать возникновение тупиковых ситуаций (например, обязывая участников голосовать солидарно по важнейшим вопросам или предусматривая механизмы определения справедливой цены при выкупе одним участником у другого долей).

В корпоративный договор можно включить условие о неконкуренции. При этом следует учитывать, что общество фактически должно вести ту деятельность, неконкуренция с которой предусмотрена корпоративным договором.

Уникальность корпоративного договора заключается в том, что его стороной могут быть не только участники общества, но и третьи лица, договор с которыми заключается в целях обеспечения их охраняемого законом интереса. То есть корпоративный договор может быть заключен в обеспечении кредиторской задолженности, опциона и т.д. По такому корпоративному договору для участника общества могут устанавливаться такие же обязанности, как будто третье лицо является участником общества (согласованное голосование и управление обществом, запрет на отчуждение долей и т.д.).

Исполнение корпоративного договора может быть обеспечено штрафами за нарушения его условий. Например, суд отказался уменьшать штраф в размере 50 млн руб. за продажу долей без согласия кредитора, являющегося стороной корпоративного договора, в соответствии с которым такая продажа была запрещена без его согласия.

3. Опцион на заключение договора купли-продажи долей.

Опцион представляет собой предложение заключить договор купли-продажи доли, от которого нельзя отказаться в течение установленного в нем срока.

Опцион может предусматривать:

Обязанность выкупить или продать долю может не зависеть от каких-либо условий или быть обусловлена ими. В последнем случае необходимо подумать над тем, как юридически подтвердить наступление таких условий. Например, неполучение прибыли по данным управленческого учета, ведущегося в табличке Excel и включающего расходы на технических ИП нельзя предъявить нотариусу в качестве доказательств наступления обстоятельств для акцепта опциона.

Опцион на доли в уставном капитале заключается в форме, установленной для основного договора, то есть в нотариальной форме. Несоблюдение нотариальной формы влечет ничтожность опциона.

Опционом могут предусматриваться ограничения для оферента (участника общества), например по внесению изменений в устав.

При этом следует учитывать, что опцион на заключение договора купли-продажи долей – это всего лишь право в будущем заключить основной договор. Но к моменту акцепта опциона из общества могут быть выведены все активы. При этом оспаривать сделки с добросовестным покупателем, который не знал и не мог знать о заключенном опционе и установленных в нем ограничениях – малоперспективно.

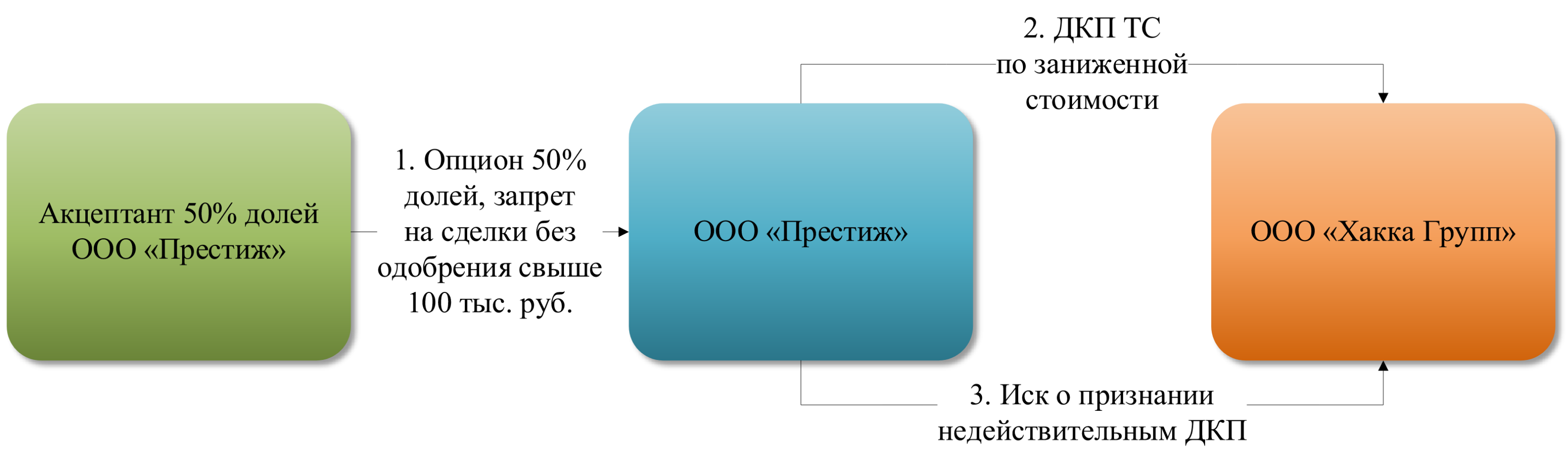

Например, участником общества (совпадающим с руководителем) и третьим лицом был заключен опцион на 50% долей в уставном капитале общества. Опционом было предусмотрено, что без одобрения акцептанта запрещены сделки на суммы свыше 100 тыс. руб. Несмотря на ограничение, участник общества продал по заниженной стоимости автомобили третьему лицу без согласия акцептанта. Акцептант обратился с иском к покупателю о признании недействительным договора купли-продажи транспортного средства.

Однако суд указал, что подобные требования должны быть обращены не к покупателю имущества, а к самому должностному лицу, виновному в причинении убытков (то есть к участнику общества, нарушившему условия опциона).

На этом примере хорошо видно, что сам по себе опцион не защищает акцептанта от недобросовестных действий участника общества по выводу активов.

Более того, так как договор опциона не отражается в ЕГРЮЛ и не содержится в единой информационной системе нотариата, участник общества, заключивший опцион, может в нарушении его условий продать доли третьему лицу, просто заверив договор купли-продажи долей у другого нотариуса.

При этом судебная практика по оспариванию такой сделки, совершенной в нарушении опциона разнонаправленная.

Опцион имеет приоритет над договором купли-продажи долей, так как является ограничением для участника на распоряжение долями:

Отметим, что в данном споре доли не перешли покупателю не из-за наличия опциона, а из-за ареста в виде запрета регистрирующему органу любых регистрационных действий по внесению изменений в ЕГРЮЛ в рамках уголовного дела.

Опцион без акцепта не препятствует продаже долей:

Суды указали, что опцион — это право, а не обязанность. У акцептанта могут быть только обязательственные требования к участнику общества, продавшего доли в нарушении опциона. Но стороны не предусмотрели имущественной или иной ответственности участника общества на случай невозможности оформления акцепта оферты и не заключения договора купли-продажи доли по вине любой из сторон; также в опционе нет указания, что продажа доли иному лицу влечет недействительность такой сделки.

Отметим, вероятнее всего причина, по которой ответственность не была предусмотрена в опционе – использование стандартного шаблона нотариуса, который такую отвесность не предусматривает (более того, некоторые нотариусы отказываются вносить в опцион положение об ответственности сторон). Экономия на юристах и подготовке документов рано или поздно приводит к убыткам.

Если покупатель долей знал о заключенном опционе, но несмотря на это купил доли, перспективы обжалования договора купли-продажи долей значительно повышаются.

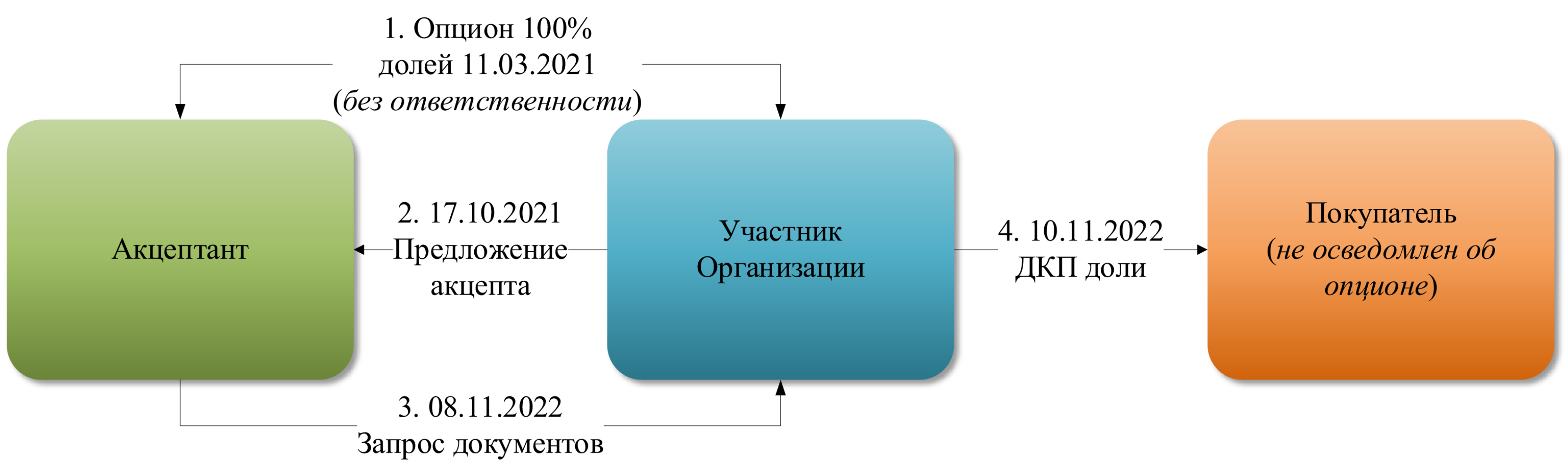

Так ООО «Ева» заключило опцион на 100% долей в уставном капитале ООО «Экоархитектура» с Архиповой А.М. Несмотря на то, что договором был предусмотрен запрет на продажу долей, Архипова А.М. продала их Денисенко И.Ю. Однако Денисенко И.Ю. был одновременно 50% учредителем ООО «Вэбмастер», которому на 100% принадлежало ООО «Ева». То есть Денисенков И.Ю. было известно об опционе, но несмотря на это он все равно купил доли у Архиповой А.М.

При этом истец (другой 50% участник ООО «Вэбмастер») с помощью переписки в WhatsApp смог доказать, что продавец долей был номинальным владельцем. Структура владения должна была обеспечивать равные корпоративные права двух бенефициаров, действующих через ООО «Ева». Однако в условиях корпоративного конфликта и пользуясь должностным подчинением номинального владельца долей, Денисенко И.Ю. получил 100% контроль над ООО «Экоархитектура».

Причины, по которым бенефициарами была выбрана такая модель прикрытого владения основной операционной компанией в судебном решении не раскрыта. Сокрытие взаимозависимости могло иметь различные причины, но при кажущейся сбалансированности структуры (50% у каждого бенефициара плюс опцион), она не выдержала корпоративного конфликта.

Примечателен вывод суда первой инстанции (в пользу ответчика): поскольку акцептант право по опциону не реализовал (акцепт оферты не совершался), у него нет права на оспаривание сделки купли-продажи доли.

При заключении опционов также следует учитывать, предусмотрено ли уставом общества преимущественные права на покупку долей или акций.

Так в судебной практике можно найти следующие выводы:

Наличие преимущественного права в уставе может привести, например, к такой ситуации:

Двое бенефициаров заключают договоры опционов с номинальным участником общества (по 50%). Один из бенефициаров акцептирует опцион, получает 50% долей и пользуясь преимущественным правом на покупку долей не дает второму бенефициару акцептировать опцион.

Таким образом, для предотвращения корпоративного конфликта с реальным соучредителем (не номиналом), требуется использование комбинации условий устава, корпоративного договора и (при необходимости) – опциона. При этом универсального рецепта для предотвращения конфликта нет, все зависит от договоренностей бенефициаров и правильности их оформления.

Если вы хотите защитить свой бизнес и активы, избежать негативных последствий налоговых изменений 2026 года, законно иметь наличные средства на нужды бенефициаров и компании, а также экономить на налогах за счет грамотного применения налоговых преференций, — посетите интенсив Ивана Кузнецова.

Сноски к статье:

[1] Письма Минфина от 23.03.2017 № 03-03-РЗ/16846, ФНС от 15.02.2018 № СД-4-3/3027@

[2] пп. 7 п. 4 ст. 105.14 НК РФ

[3] Определение Верховного Суда РФ от 17.06.2019 по делу № А76-10867/2017, Определение Верховного Суда РФ от 30.04.2019 по делу № А63-931/2018 и др.

[4] Постановление АС Уральского округа от 09.02.2023 по делу № А76-14845/22

[5] Постановление АС Уральского округа от 30.11.2022 по делу № А71-7014/2021

[6] Постановление АС Уральского округа от 21.06.2022 по делу № А07-30920/2020

[7] Подпункт 3 п.1 ст.251 НК РФ

[8] Ст. 66.1 ГК РФ

[9] Подпункт 3.7 п.1 ст.251 НК РФ

[10] Подпункт 11 п.1 ст.251 НК РФ

[11] Подпункт 1 п. 3 ст. 284 НК РФ

[12] Ст. 1054 ГК РФ

[13] Подпункт 4 п. 3 ст. 39, п. 1 ст. 278 НК РФ, п. 3 ст. 270 НК РФ

СПИКЕР ИНТЕНСИВА

АВТОР СТАТЬИ

ИВАН КУЗНЕЦОВ

ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

включен в персональные рейтинги Российской газеты и Коммерсантъ в отрасли «Налоговое консультирование и споры»;

ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

управляющий партнер Центра налоговой и корпоративной безопасности «Комплаенс Решения», входящего в рейтинги лучших юридических компаний Коммерсантъ и Право 300 в отрасли «Налоговое консультирование и споры»;

член экспертного совета журнала «Практическое налоговое планирование»;

автор книги «Реальная оптимизация налогов» и экспертных публикаций в СМИ: Аудит.it, Клерк.ру, Актион;

- руководитель центра налоговой и корпоративной безопасности «Комплаенс Решения», включенного в рейтинги Коммерсантъ и Право 300 в отрасли «Налоговое консультирование и споры»;

автор онлайн-курса «Налоговые проверки. Тактика защиты», книги «Реальная оптимизация налогов» и экспертных публикаций в СМИ: Аудит.it, Клерк.ру, Фонтанка.ру, Актион;

20-летний опыт структурирования бизнеса с оборотом от 200 млн до 80 млрд рублей;

под его руководством компания осуществила 450 проектов по налоговой и корпоративной оптимизации бизнеса с годовым оборотом от 120 млн. до 10 млрд. рублей;

аттестованный налоговый консультант

аттестованный налоговый консультант, дипломированный юрист.

Если вы хотите:

- Защититься от уголовного преследования;

- Построить группу компаний без "дробления";

- Безопасно выводить деньги на нужды бенефициаров;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

- Защититься от уголовного преследования;

- Построить группу компаний без «дробления»;

- Безопасно выводить деньги на нужды собственников и компании;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

Получите приглашение на специальный живой интенсив Ивана Кузнецова, по кнопке ниже -

В результате интенсива вы получите

Практическое руководство по построению группы компаний без обвинения в дроблении бизнеса

Новые способы законного вывода наличности без угрозы штрафов и блокирования

Узнаете, как избежать налоговых проверок. Как сделать, чтобы к вам не пришли с проверкой

Способы законной оптимизации НДФЛ, Страховых взносов и Налога на прибыль

Схемы защиты активов от незаконных действий гос.органов, нежеланных партнеров, «бывших» жен и рейдерского захвата

Практические шаги для «чистки» истории и полной легализации бизнеса

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваш бухгалтер узнаете, как уберечь себя от уголовной и субсидиарной ответственности

Вам не будет грозить ответственность перед кредиторами своей собственностью

Вы не попадете в план налоговых и полицейских проверок

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваши директора сможете уберечь себя от уголовной и субсидиарной ответственности

Вы не попадете в план налоговых и полицейских проверок

Организатор интенсива

Компания «Бизнес Прогресс»

ИП Картопольцев Александр Сергеевич,

ОГРНИП 314746008400070

Занимаемся проведением бизнес-мероприятий в течении 10 лет.

Семинары компании посетили более 10000 первых лиц компаний в Москве, Санкт-Петербурге, Нижнем-Новгороде, Челябинске, Екатеринбурге, Стамбуле и в онлайн формате.

Отзывы об интенсиве

Форма изложения «вне системы» позволяет посмотреть со стороны на мир обязательств налогоплательщиков и, соответственно, видно больше возможностей для превентивного безопасного планирования бизнеса. Спасибо.

Реально переворачивается мозг.

Собственник бизнеса

Работаю финансовым директором уже на протяжении 15 лет. Побывала на семинаре Ивана Кузнецова.

Семинар мощный и один из лучших семинаров в Москве, выше всяких похвал. Посещала последнее время очень много семинаров и есть с чем сопоставить. Два дня пролетели с воодушевлением, увлеченно.

Финансовый директор

Безусловно, очень нужный семинар. Я из него почерпнула ключевые тенденции и осознание, как работать и получать удовольствие от своей профессиональной деятельности. Потому что последнее время непонятно было, как работать вообще.

Подход Ивана сначала был непонятным, но благодаря живым примерам, я нашла подходящие решения для работы.

По итогам семинара остались уйма позитивных эмоций и большое количество планов, которые я знаю, как осуществлять!!!!

Выражаю огромную благодарность!!! Прекрасная организация!

Главный бухгалтер

Понравилась предметность, "все по-делу".

В сравнении с Туровым "Ивану 5+, Турову 3-"

Финансовый директор

Семинар на пять с плюсом. Иван Сергеевич очень внятно все поясняет. Подход к решению проблем налогоплательщиков индивидуальный. Понравилась предприимчивость и креативность мышления.

Объясняет легко и доступно. С чувством юмора, открытый человек. Колебалась, посещать данный семинар или нет. Ехать далеко, но решила все же ехать и не пожалела.

Семинар однозначно нужен.

Главный бухгалтер

Посещаем много семинаров, понравилась подача информации с судебной практикой вместе.

Но хотелось бы получить раздатку, для отметок своих. Фоткая в телефон, принцип может забыться. Считаем это важным.

Организация хорошая.

Иван Кузнецов интересен и такая не скучная, точная и актуальная, конкретная и без воды.

Спасибо еще раз.

Неизвестный участник

Узнала много полезной информации для решения вопросов предприятия, очень важная информация по корпоративному договору и взаимоотношениям с ЦБ, использования интеллектуальной собственности.

Главный бухгалтер

Полезно, интересно, достаточно динамично. Все в классических схемах, достойно упорядоченно, есть над чем подумать в части реструктуризации собственного и клиентского бизнеса.

Огромное спасибо!

Собственник, Главный бухгалтер

Благодарен!

Думаю окупил:)

Лучше отдать редактору текст, чтобы меньше ошибок было, но зато суть - на ура.

Еще раз спасибо!

Главный бухгалтер

Семинар понравился: - актуальностью;

- свежими решениями арбитражных судов 2018-2019 гг.;

- очень хорошо и легко преподносится информация;

- узнали много новой информации о корпоративной безопасности;

- последние выкладки о дроблении бизнеса оказались о дроблении бизнеса оказались очень полезными;

- 115-ФЗ и примеры блокировок полезны 100% всем;

- на вопросы ответили полностью.

Неизвестный участник

Очень интересно, познавательно и полезно.

Единственно, хотелось бы подробнее. Приходилось выбирать: слушать или записывать. План семинара по времени выдерживался.

Директор и главный бухгалтер

В целом, очень интересный семинар. Но хотелось бы больше примеров для крупных групп Компаний с оборотом в несколько млрд. рублей. Возможно отдельный семинар для крупных компаний, т.к. таких на рынке нет.

Главный бухгалтер

Остались вопросы?

© 2014-2025 ИП Картопольцев Александр Сергеевич. Все права защищены.

ОГРНИП 314746008400070

КОНТАКТЫ

8 (499) 346-87-90

info@bizprogress.ru

г. Челябинск, пр. Ленина, д.79, офис 432A