8 (499) 346-87-90

Налоговая оптимизация в производстве: способы, расчет эффективности и рисков.

Стремление бизнеса оптимизировать расходы (включая налоги) – естественное желание, ведь смысл предпринимательской деятельности – получение дохода. Но большинство способов оптимизации являются потенциально спорными, а их эффективность – сравнительно низкая. О том как найти приемлемый баланс для производственной сферы между выгодой и риском – в нашей новой статье.

Производство для налогового планирования является с одной стороны удобной отраслью (из-за сложности бизнес-процессов и возможности их обособления), с другой – уязвимой: производство — это материальные и трудовые ресурсы, перемещение которых, во-первых, сложно скрыть, во-вторых, не всегда вообще возможно. Наличие активов у производства в значительной степени усиливает и риски назначения ВНП, т.к. производство «не убежит» и «с него есть что взять».

Структурирование производства может осуществляться на основе нескольких договоров:

В зависимости от выбранного варианта производство может использовать:

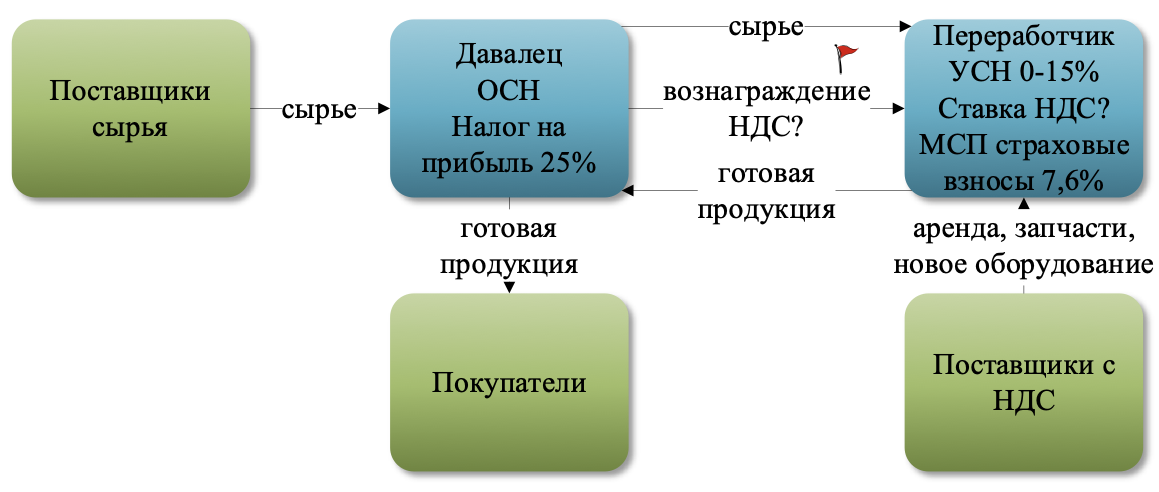

1. Договор переработки давальческого сырья.

Вариант 1. Переработчик применяет УСН, давалец – ОСН.

Налоговая выгода может образовываться за счет:

С 2025 года для расчета налоговой выгоды использования подобной модели имеет значение доля вычетов по НДС у переработчика: например, если переработчик планирует покупку нового оборудования (в том числе в лизинг), зданий и т.д., целесообразным может быть применение им НДС со ставкой 20%.

Так как для переработчика налоговая база – только вознаграждение за переработку, он может сохранять УСН продолжительное время, контролируя размер дохода (до 450 млн руб.), среднюю численность работников (130 человек) и стоимость амортизируемых основных средств (200 млн руб.).

Причем переработчик может применять и нулевую ставку по УСН два года если он ИП, который впервые зарегистрирован после вступления в силу закона субъекта РФ, установившего такую ставку, а доход от производственной деятельности составляет не менее 70%.

Налоговый риск модели – прежде всего обвинение в дроблении бизнеса если переработчик использует не только давальческое сырье, но и оборудование с помещением, предоставленные давальцем. Сущностный изъян подобной модели – это отсутствие деловых целей для привлечения переработчика, не имеющего ресурсов.

Аргумент о наличии у переработчика квалифицированных работников, которых нет у давальца на практике может противоречить фактическим обстоятельствам: у переработчика действительно могут быть в штате работники, но чаще всего они мигрируют из взаимозависимых с давальцем организаций, при этом деятельность переработчика начинает осуществляться на займы или авансы от давальца или взаимозависимых с ним лиц.

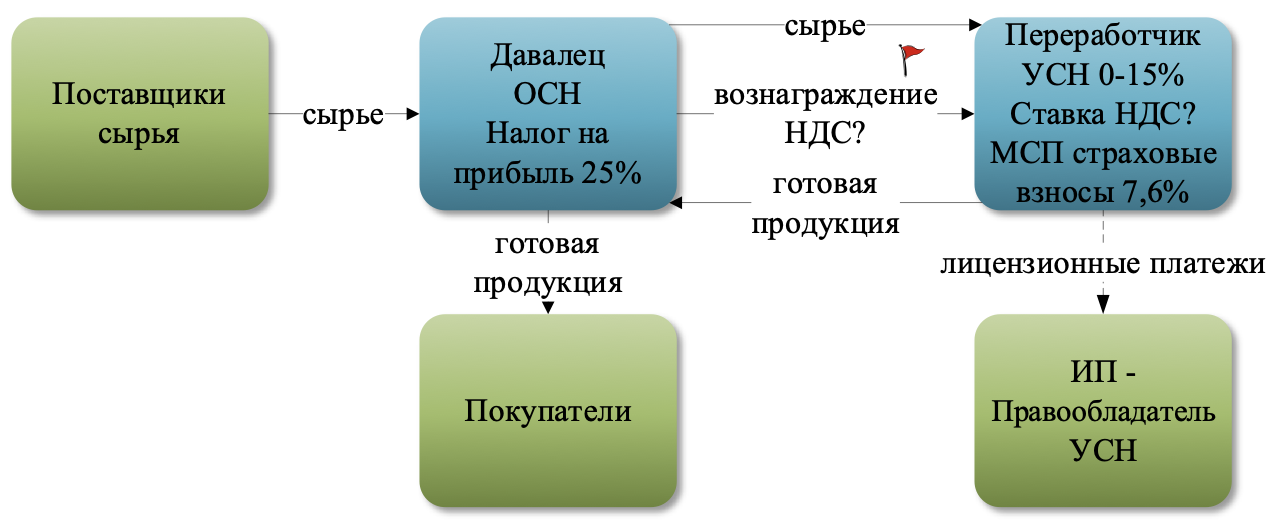

Нельзя не отметить, что давальческая модель позволяет защитить переработчика от обвинений во взаимодействии со спорными контрагентами (если переработчик применяет ОСН или УСН с обычными ставками НДС), т.к. переработчик не заключает договоры с поставщиками сырья, транспортными компаниями и т.д. При этом переработчик может нести расходы, отвечающие требованиям п.1 ст.252 НК РФ (обоснованные и документально подтвержденные), включая расходы на полезные модели, промышленные образцы, ноу-хау и изобретения, правообладателями которых могут быть и ИП:

При использовании такой модели давалец (налог на прибыль 25%) оплачивает услуги переработчика (УСН Д-Р, например 15%), переработчик платит лицензионные платежи правообладателю (УСН Д 6%).

Налоговые органы могут:

Вариант №2. Переработчик применяет ОСН, давальцы – УСН.

Налоговая выгода может образовываться за счет:

Несмотря на то, что такой вариант встречается реже, чем применение переработчиком УСН, есть свежая судебная практика с его оценкой. Например, давальцы на УСН закупали сырье у поставщиков на специальных налоговых режимах, передавали его переработчику, применяющему ОСН, а готовую продукцию – взаимозависимому экспортеру, применяющему нулевую ставку НДС. Стоимость переработки давальческого сырья для «своих» давальцев была ниже, чем для сторонних.

Налоговая выгода образовывалась за счет неуплаты НДС на протяжении всего цикла производства: от закупа сырья до реализации готовой продукции.

Если бы переработчик сам закупал сырье у без НДС-ных поставщиков и далее продавал готовую продукцию экспортеру, у него возникал бы НДС со всей стоимости реализации, без уменьшения входного НДС (т.к. поставщики сырья не являлись плательщиками НДС).

В 2025 году налоговая экономия от использования подобной модели зависит от большего количества переменных:

При наличии сторонних давальцев (которые могут использовать различные системы налогообложения), претензии к подобной модели, как и при любом другом договоре, опосредующем дробление бизнеса, основываются на отличии условий работы для «своих» и «чужих»:

С учетом взаимозависимости переработчика и экспортера, давальческая модель могла вообще не использоваться: переработчик действительно уплачивал бы НДС со всей стоимости реализации экспортеру, но экспортер имел бы право на возмещение НДС. Таким образом, НДС к уплате по всей группе компаний мог бы быть таким же, как и при давальческой модели. Но возмещение НДС – это как минимум углубленная камеральная налоговая проверка. И при использовании обычных договоров поставки не было бы оптимизации по налогу на прибыль за счет упрощенцев-давальцев. С другой стороны, у переработчика и экспортера могли бы быть подрядчики-упрощенцы, осуществляющие обеспечительные функции и попутно оптимизирующие налог на прибыль.

2. Альтернативы давальческой модели.

Вариант №1. Использование льгот для ТОР.

Налоговая выгода может образовываться за счет:

Налог на прибыль для резидентов ТОР: в федеральный бюджет – 0, в региональный – определяется субъектом РФ (пять налоговых периодов, не более 5%, с 5 по 10 год – не более 10%). Для применения льготы 90% дохода должно быть от деятельности на территории ТОР. В зависимости от правил ТОР необходимо создать определенное количество новых рабочих мест и осуществить капитальные вложения.

Таким образом, ТОР – хорошее решение для создания новых производств, при условии, что ТОР находится в удобной локации и есть возможность увеличить количество работников.

Вариант №2. Получение статуса участника проекта «Сколково».

Налоговая выгода может образовываться за счет:

В настоящее время 902 резидента фонда осуществляют промышленную деятельность, что меньше 2152 организаций в сфере IT, но все равно значимо. Налоговые льготы для участников проекта по-прежнему беспрецедентные: освобождение от НДС на 10 лет (от которого можно однократно отказаться), освобождение от исполнения обязанностей налогоплательщика налога на прибыль организаций.

Есть два существенных ограничения:

Вариант №3. Заключение договора простого товарищества.

Налоговая выгода может образовываться за счет:

Простое товарищество – договор, по которому несколько товарищей соединяют вклады и совместно действуют для получения прибыли. Новое юридическое лиц при этом не образуется, а само товарищество может быть негласным (т.е. факт заключения договора не раскрывается третьим лицам).

Участниками простого товарищества могут быть организации и ИП, применяющие ОСН или УСН с базой доходы минус расходы (при заключении давальческого договора таких ограничений нет).

Прибыль по договору простого товарищества распределяется между товарищами по соглашению между ними и облагается налогом на прибыль или УСН только на уровне товарищей (само товарищество – не юридическое лицо и не является плательщиком налога на прибыль). Вся деятельность товарищества облагается НДС по ставкам 20%, 10% или 0% (ст.174.1 НК РФ), даже если все товарищи применяют УСН, при этом только один уполномоченный товарищ имеет право применять НДС к вычету (при заключении давальческого договора таких ограничений нет).

Например, две организации (производство и торговый дом), применяющие УСН с базой доходы-расходы объединились по договору простого товарищества. Товарищество покупает сырье за 300 руб. без НДС и продает готовую продукцию за 500 руб. без НДС. Если бы деятельность осуществлялась от одной организации, применяющей ОСН, налог на прибыль составил бы 50 руб. = 200 руб. * 25%. При объединении в простое товарищество и применении товарищами УСН со ставкой 15%, налог составил бы 30 руб. = 200 руб. * 15%. При этом не стоит забывать, что субъектами РФ могут устанавливаться пониженные ставки по УСН:

Что касается НДС, то он возникает только на уровне простого товарищества и только по обычным ставкам. Если ставка НДС 20%, то в указанном примере он составит 40 руб. = 100 руб. (500 руб. * 20%) – 60 руб. (300 руб. * 20%).

Возможность применять товарищами УСН ограничена только размером распределяемого им дохода, а не всего дохода товарищества. В нашем примере доходом для применения УСН является только распределенная прибыль товарища в размере 100 руб., а не 500 руб. от покупателей. При этом следует учитывать важный нюанс: распределяемая прибыль – внереализационный доход, что является препятствием для товарищей в применении пониженных тарифов страховых взносов для производства (в отличии от давальческого договора), может не соответствовать требованиям кредитных договоров и т.п.

Существенный минус простого товарищества – возможность только одному из товарищей (ТВОД) принимать НДС к вычету (такого ограничения в давальческой модели нет). Таким образом, следует правильно распределять между товарищами роли: например, ТВОД – закуп сырья, логистика; второй товарищ – трудовая функция, использование интеллектуальной собственности (то есть без НДС-ные расходы).

В отличии от давальческой модели и производство, и торговый дом могут использовать УСН, при этом выставлять покупателям счета-фактуры со ставкой НДС 20%, а сам договор может объяснять высокую степень интеграции товарищей (включая использование общих ресурсов). Но товарищи отвечают солидарно по всем общим обязательствам независимо от оснований их возникновения, что увеличивает риски переработчика, в том числе по сделкам, совершенным торговым домом.

Таким образом, структурирование производства может осуществляться разными способами, с разными налоговыми последствиями. При этом налоговая цель, очевидно, не может быть превалирующей, а сама модель должна учитывать соотношение ролей производства и торгового дома:

А чтобы полностью разобраться, как работать в 2025-26 гг. без рисков для собственников и руководителей бизнеса:

- добиться приемлемой экономии на налогах (без последствий);

- контролировать бизнес-процессы и руководителей с помощью юридических механизмов;

- защитить имущество, через эффективное структурирование группы компаний (без дробления) - посетите новый Интенсив Ивана Кузнецова.

Регистрируйтесь по кнопке ниже -

Сноски к статье:

[1] Письма Минфина от 23.03.2017 № 03-03-РЗ/16846, ФНС от 15.02.2018 № СД-4-3/3027@

[2] пп. 7 п. 4 ст. 105.14 НК РФ

[3] Определение Верховного Суда РФ от 17.06.2019 по делу № А76-10867/2017, Определение Верховного Суда РФ от 30.04.2019 по делу № А63-931/2018 и др.

[4] Постановление АС Уральского округа от 09.02.2023 по делу № А76-14845/22

[5] Постановление АС Уральского округа от 30.11.2022 по делу № А71-7014/2021

[6] Постановление АС Уральского округа от 21.06.2022 по делу № А07-30920/2020

[7] Подпункт 3 п.1 ст.251 НК РФ

[8] Ст. 66.1 ГК РФ

[9] Подпункт 3.7 п.1 ст.251 НК РФ

[10] Подпункт 11 п.1 ст.251 НК РФ

[11] Подпункт 1 п. 3 ст. 284 НК РФ

[12] Ст. 1054 ГК РФ

[13] Подпункт 4 п. 3 ст. 39, п. 1 ст. 278 НК РФ, п. 3 ст. 270 НК РФ

Автор статьи

Иван Кузнецов

- ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

- управляющий партнер центра налоговой и корпоративной безопасности «Комплаенс Решения»;

- автор онлайн-курса «Налоговые проверки. Тактика защиты», книги «Реальная оптимизация налогов» и экспертных публикаций в СМИ: Аудит.it, Клерк.ру, Фонтанка.ру, Актион;

- под его руководством компания осуществила 450 проектов по налоговой и корпоративной оптимизации бизнеса с оборотом от 120 млн. до 10 млрд. рублей;

Компания «Комплаенс Решения» входит в рейтинги лучших юридических компаний:

Если вы хотите:

- Защититься от уголовного преследования;

- Построить группу компаний без "дробления";

- Безопасно выводить деньги на нужды бенефициаров;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

- Защититься от уголовного преследования;

- Построить группу компаний без «дробления»;

- Безопасно выводить деньги на нужды собственников и компании;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

Получите приглашение на специальный онлайн-интенсив Ивана Кузнецова, по кнопке ниже -

В результате интенсива вы получите

Практическое руководство по построению группы компаний без обвинения в дроблении бизнеса

Новые способы законного вывода наличности без угрозы штрафов и блокирования

Узнаете, как избежать налоговых проверок. Как сделать, чтобы к вам не пришли с проверкой

Способы законной оптимизации НДФЛ, Страховых взносов и Налога на прибыль

Схемы защиты активов от незаконных действий гос.органов, нежеланных партнеров, «бывших» жен и рейдерского захвата

Практические шаги для «чистки» истории и полной легализации бизнеса

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваш бухгалтер узнаете, как уберечь себя от уголовной и субсидиарной ответственности

Вам не будет грозить ответственность перед кредиторами своей собственностью

Вы не попадете в план налоговых и полицейских проверок

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваши директора сможете уберечь себя от уголовной и субсидиарной ответственности

Вы не попадете в план налоговых и полицейских проверок

Организатор интенсива

Компания «Бизнес Прогресс»

ИП Картопольцев Александр Сергеевич,

ОГРНИП 314746008400070

Занимаемся проведением бизнес-мероприятий в течении 6 лет.

Семинары компании посетили более 6000 первых лиц компаний в Москве, Санкт-Петербурге, Нижнем-Новгороде, Челябинске, Екатеринбурге, Ижевске и в онлайн-формате.

Отзывы об интенсиве

Форма изложения «вне системы» позволяет посмотреть со стороны на мир обязательств налогоплательщиков и, соответственно, видно больше возможностей для превентивного безопасного планирования бизнеса. Спасибо.

Реально переворачивается мозг.

Собственник бизнеса

Работаю финансовым директором уже на протяжении 15 лет. Побывала на семинаре Ивана Кузнецова.

Семинар мощный и один из лучших семинаров в Москве, выше всяких похвал. Посещала последнее время очень много семинаров и есть с чем сопоставить. Два дня пролетели с воодушевлением, увлеченно.

Финансовый директор

Безусловно, очень нужный семинар. Я из него почерпнула ключевые тенденции и осознание, как работать и получать удовольствие от своей профессиональной деятельности. Потому что последнее время непонятно было, как работать вообще.

Подход Ивана сначала был непонятным, но благодаря живым примерам, я нашла подходящие решения для работы.

По итогам семинара остались уйма позитивных эмоций и большое количество планов, которые я знаю, как осуществлять!!!!

Выражаю огромную благодарность!!! Прекрасная организация!

Главный бухгалтер

Понравилась предметность, "все по-делу".

В сравнении с Туровым "Ивану 5+, Турову 3-"

Финансовый директор

Семинар на пять с плюсом. Иван Сергеевич очень внятно все поясняет. Подход к решению проблем налогоплательщиков индивидуальный. Понравилась предприимчивость и креативность мышления.

Объясняет легко и доступно. С чувством юмора, открытый человек. Колебалась, посещать данный семинар или нет. Ехать далеко, но решила все же ехать и не пожалела.

Семинар однозначно нужен.

Главный бухгалтер

Посещаем много семинаров, понравилась подача информации с судебной практикой вместе.

Но хотелось бы получить раздатку, для отметок своих. Фоткая в телефон, принцип может забыться. Считаем это важным.

Организация хорошая.

Иван Кузнецов интересен и такая не скучная, точная и актуальная, конкретная и без воды.

Спасибо еще раз.

Неизвестный участник

Узнала много полезной информации для решения вопросов предприятия, очень важная информация по корпоративному договору и взаимоотношениям с ЦБ, использования интеллектуальной собственности.

Главный бухгалтер

Полезно, интересно, достаточно динамично. Все в классических схемах, достойно упорядоченно, есть над чем подумать в части реструктуризации собственного и клиентского бизнеса.

Огромное спасибо!

Собственник, Главный бухгалтер

Благодарен!

Думаю окупил:)

Лучше отдать редактору текст, чтобы меньше ошибок было, но зато суть - на ура.

Еще раз спасибо!

Главный бухгалтер

Семинар понравился: - актуальностью;

- свежими решениями арбитражных судов 2018-2019 гг.;

- очень хорошо и легко преподносится информация;

- узнали много новой информации о корпоративной безопасности;

- последние выкладки о дроблении бизнеса оказались о дроблении бизнеса оказались очень полезными;

- 115-ФЗ и примеры блокировок полезны 100% всем;

- на вопросы ответили полностью.

Неизвестный участник

Очень интересно, познавательно и полезно.

Единственно, хотелось бы подробнее. Приходилось выбирать: слушать или записывать. План семинара по времени выдерживался.

Директор и главный бухгалтер

В целом, очень интересный семинар. Но хотелось бы больше примеров для крупных групп Компаний с оборотом в несколько млрд. рублей. Возможно отдельный семинар для крупных компаний, т.к. таких на рынке нет.

Главный бухгалтер

Остались вопросы?

© 2014-2025 ИП Картопольцев Александр Сергеевич. Все права защищены.

ОГРНИП 314746008400070

КОНТАКТЫ

8 (499) 346-87-90

biz.pro3@mail.ru

г. Челябинск, пр. Ленина, д.79, офис 432A