8 (499) 346-87-90

Резидент или нерезидент

Изменение налогового резидентства бенефициара бизнеса или работников, может оказать существенное влияние на налогообложение таких лиц. Причем, утрата налогового резидентства работника, может оказаться неожиданной проблемой и для его работодателя.

По общему правилу, налоговый резидент – физическое лицо, которое фактически находится на территории РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. При этом необязательно, чтобы 183 дней приходились на один год, например, они могут начать отсчитываться в 2022 г. и продолжить в 2023 г. Гражданство физического лица никакого отношения к статусу налогового резидента не имеет: гражданин РФ может быть нерезидентом, а негражданин – резидентом. Окончательный статус физического лица определяется по итогам года.

Проиллюстрируем на примере. Вася Иванов работает в ООО «Ромашка» в Москве. 21.09.2022 г. он уехал из РФ в Турцию и решил пока не возвращаться. В 2022 году Вася Иванов – налоговый резидент РФ, так как в РФ он отсутствовал только 101 день. 26.03.2023 года Вася Иванов будет отсутствовать в РФ уже более 183 дня и перестанет быть налоговым резидентом (дни отъезда из РФ и приезда в нее считаются как время нахождения в стране). В период отсутствия в РФ не засчитывается также краткосрочное лечение и обучение (сроком менее 6 мес.).

По общему правилу НДФЛ нерезидентов – 30%, вместо 13% у резидентов (15% - при превышении налоговой базы 5 млн руб.), при этом вычеты по НДФЛ к выплатам нерезидентам не применяются.

По мнению Минфина[1], налоговый статус физического лица определяется на каждую дату получения им дохода исходяиз фактического времени его нахождения на территории Российской Федерации.

Таким образом, ООО «Ромашка» должно пересчитать НДФЛ с выплат Васи Иванова по повышенной ставке начиная с 01.01.2023 г. Неудержанная сумма НДФЛ удерживается из заработной платы, но в размере не более 20% [2](с иных выплат, например, по ГПХ или по договору аренды – без ограничений). Если удержать НДФЛ до конца года не представляется возможным (например, Вася Иванов уволился), налоговый агент должен сообщить об этом налоговому органу.

В случае выявления по результатам проведенной налоговым органом налоговой проверки факта неправомерного неудержания налоговым агентом сумм налога указанные суммы налога подлежат доначислению налоговому агенту [3]. Таким образом, неправомерно неудержанная разница между 13% и 30% НДФЛ может быть взыскана с работодателя (вместе со штрафами и пенями).

Но Вася Иванов в 2023 году может стать снова налоговым резидентом, если вернется в Россию и пробудет в ней более 183 дней. Ранее уплаченный НДФЛ по ставке 30% будет для него переплатой.

Если Вася Иванов является участником российской организации и утрачивает статус налогового резидента, НДФЛ при выплате ему дивидендов составит 15%, независимо от их размера.

С практической точки зрения центральный вопрос – как работодателю вообще узнать, что сотрудник перестал быть налоговым резидентом, если он работает дистанционно? И как налоговый орган может узнать об утрате физическим лицом налогового резиденства? Действующее законодательство вообще не предусматривает обязанность физического лица уведомлять работодателя и ФНС об утрате статуса налогового резидента.

Если говорить о прошлом, судебную практику по привлечению к налоговой ответственности при сокрытии утраты налогового резиденствамы не обнаружили. Что касается будущего, то теоретически автоматический обмен между ФНС и Погранслужбой ФСБ мог бы быть реализован в рамках межведомственного взаимодействия, но российский гражданин может выехать по внутреннему паспорту через Беларусь или Казахстан. При этом не стоит забывать об обязанности российских граждан уведомить МВД о получении ВНЖ, ПМЖ или второго гражданства[4], в противном случае можно быть привлеченным к административной и даже уголовной ответственности[5]. Но получение ВНЖ, ПМЖ и второго гражданства тоже не свидетельствуют о том, что налоговый резидент утратил свой статус.

ИП, применяющие специальные налоговые режимы и плательщики налога на профессиональный доход платят налог по ставкам, которые не зависят от того, являются ли они налоговыми резидентами или нет. Впрочем, в настоящее время обсуждается вопрос о запрете нерезидентам применять специальные налоговые режимы и быть плательщиком НПД. Осторожную позицию по данному вопросу занимает Минфин, справедливо опасаясь, что налоговые нерезиденты вообще перестанут платить налоги в РФ.

Нерезидент и сейчас может не платить НДФЛ в РФ, если получает доход не от источников в РФ [6]. К доходам, полученным от источников за пределами РФ, относятся вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия за пределами РФ.

При этом вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления иностранной организации (совета директоров или иного подобного органа), считаются доходами от источников, находящихся за пределами РФ, независимо от места, где фактически исполнялись возложенные на этих лиц управленческие обязанности.

Таким образом, если предусмотреть в трудовом договоре место осуществления работы не на территории РФ, то НДФЛ у работника не возникнет вовсе. Но расходы на оплату труда уменьшают и налог на прибыль и УСН, а требование п.1 ст.252 НК РФ к обоснованности расходов никто не отменял. Следовательно, необходимо быть готовым подтвердить, что расходы на заработную плату работника, осуществляющего деятельность на территории иностранного государства, обоснованные.

Страховые взносы вообще не зависят от налогового резиденства, таким образом ООО «Ромашка» должно их платить за работника по трудовому договору независимо от его статуса.

По мнению Минтруда [7], заключение трудового договора о дистанционной работе с гражданином для осуществления трудовой деятельности за пределами Российской Федерации вообще не допускается, но может осуществляться в рамках гражданско-правовых отношений. Отметим, что данное мнение не имеет нормативной силы и значения для возможного налогового спора.

Например, в Серии налоговым резидентом признается лицо, которое находится на территории республики постоянно или с перерывами в течение 183 и более дней в течение 12 месяцев, начинающихся или заканчивающихся в соответствующем налоговом году. Таким образом, можно уже перестать быть налоговым резидентом в РФ, но еще не стать налоговым резидентом в Сербии [8].

Между РФ и Сербией заключено соглашение об избежании двойного налогообложения, которое дает определение «резидент», отличное от национального законодательства – лицо считается резидентом того государства, в котором оно располагает постоянным жилищем или центром жизненных интересов или где оно обычно проживает. Соглашение распространяется в том числе на налоги на доходы от отчуждения движимого или недвижимого имущества, налоги на общую сумму заработной платы, а также налоги на прирост стоимости имущества [9].

Налоговые резиденты Сербии (независимо от гражданства), платят налог как от источников в Сербии, так и иных странах, в том числе в России.

Если гражданин РФ стал налоговым резидентом Сербии, его заработная плата подлежит налогообложению только в Сербии, кроме случаев, когда работа осуществляется в России. Если налоговый резидент Сербии получает доход по договору найма в РФ, он облагается только в Сербии если одновременно соблюдаются следующие условия:

получатель находится в РФ менее 183 дней в любом соответствующем двенадцатимесячном периоде;

получатель находится в РФ менее 183 дней в любом соответствующем двенадцатимесячном периоде;

вознаграждение выплачивается российской компанией;

вознаграждение выплачивается российской компанией;

расходы на выплату вознаграждения не несет постоянное российское представительство в Сербии.

расходы на выплату вознаграждения не несет постоянное российское представительство в Сербии.

Гонорары директоров организаций-российский резидентов, которые утратили личное налоговое резиденство могут облагаться НДФЛ в России и наоборот [10].

Независимые профессиональные услуги, оказываемые преподавателями, учеными, бухгалтерами, адвокатами и т.д. если они являются налоговыми резидентами Сербии, облагаются только в Сербии, за исключением двух случаев:

1

налоговый резидент Сербии имеет постоянную базу в РФ, регулярно используемую им для цели осуществления его деятельности; в таком случае только та часть дохода, которая относится к этой постоянной базе, может облагаться налогом в РФ;

1

налоговый резидент Сербии имеет постоянную базу в РФ, регулярно используемую им для цели осуществления его деятельности; в таком случае только та часть дохода, которая относится к этой постоянной базе, может облагаться налогом в РФ;

2

налоговый резидент Сербии находится в РФ в течение периода или периодов, не превышающих в совокупности 183 дней в соответствующем календарном году; в таком случае только часть дохода, полученная за оказанные им услуги в РФ, может облагаться налогом в РФ.

2

налоговый резидент Сербии находится в РФ в течение периода или периодов, не превышающих в совокупности 183 дней в соответствующем календарном году; в таком случае только часть дохода, полученная за оказанные им услуги в РФ, может облагаться налогом в РФ.

Доходы от сдачи в аренду недвижимости, собственником которой является налоговый нерезидент РФ, могут облагаться налогом в РФ [11].

Следует отметить, что по мнению Минфина [12]на доходы упрощенцев соглашение об избежании двойного налогообложения не распространяются, при этом учесть уплаченные в иностранном государстве налоги, российский ИП не может [13]. То есть полученный ИП от предпринимательской деятельности доход в иностранном государстве включается в налогооблагаемую базу по УСН.

С практической точки зрения возникает вопрос о том, каким образом налоговые органы в РФ узнают о получении предпринимательского дохода налогового нерезидента в иностранном государстве? Теоретически источником такой информации может быть автоматический обмен финансовой информацией. С Сербией его нет, а вот, например, с Турцией, Казахстаном - есть [14].

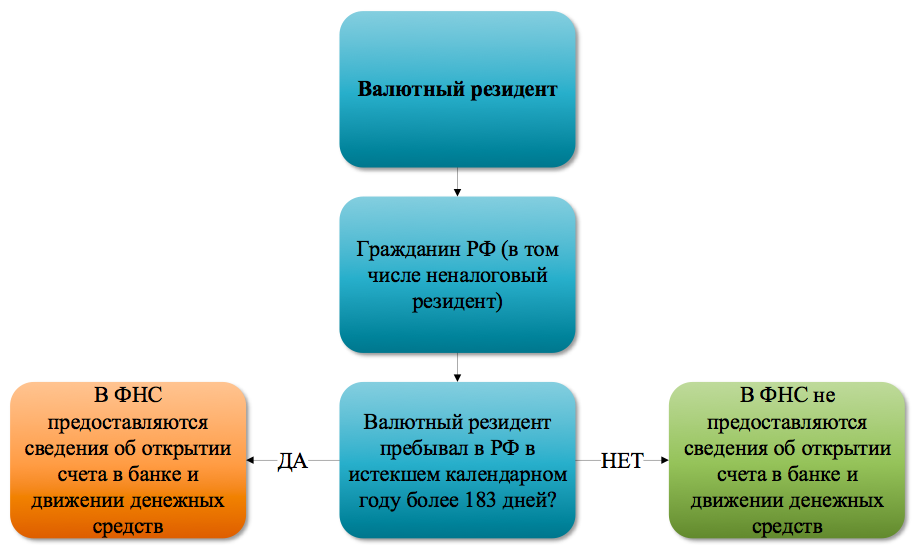

И в заключении о валютном резиденстве. Валютными резидентами являются все граждане РФ, независимо от налогового резиденства. Между тем, если валютный резидентнаходится за пределами РФ в истекшем календарном годув совокупности более 183 дней, он не должен представляют налоговым органам по месту своего учета уведомление об открытии счетов и отчеты о движении по ним денежных средств. Таким образом, налоговые органы в РФ будут лишены возможности выявить занижение налоговой базы по УСН (что не отменяет противоправность ее занижения).

Отметим, что с 22.11.2022 года по решению Европейского суда реестры бенефициарных владельцев компаний больше не являются открытыми, что также затрудняет поиск бенефициаров для российской ФНС, в том числе для проверки их статуса резидента.

Как мы видим, ошибки в определении налогового статуса и того в какой стране, сколько и когда платить налогов, могу привести к нарушению налогового законодательства. Могут возникнуть соблазны не платить налоги вообще нигде, избегая получения статуса налогового резидента в любой стране. Между тем, следует учитывать, что объективно российское налоговое законодательство – далеко не самое суровое, и непродуманные налоговые «маневры» могут привести к риску не только доначислений (в том числе в двух государствах одновременно), но и рискам утраты свободы.

Чтобы добиться максимального снижения налогов и защиты активов бизнеса, в период нестабильности и перехода государства на военные рельсы, посетите ближайший специальный онлайн-интенсив Ивана Кузнецова. Регистрируйтесь по кнопке ниже -

Ссылки из статьи:

[1] Письмо Минфина от 07.07.2022 № 03-04-05/65409

[2] ч. 1 ст. 138 ТК РФ

[3] п.10 ст. 226 НК РФ

[4] п.3 ст. 6 Федерального закона от 31.05.2002 № 62-ФЗ «О гражданстве Российской Федерации»

[5] ст. 19.8.3 КоАП РФ, ст. 330.2 УК РФ

[6] пп.6 п.3 ст. 208 НК РФ

[7] Письмо от 09.09.2022 № 14-2/ООГ-5755

[8] ст.7 Zakon o porezu na dohodak građana Republike Srbije

[9] п.2 ст.2 Конвенция между Правительством РФ и Союзным Правительством Союзной Республики Югославии от 12.10.1995 «Об избежании двойного налогообложения в отношении налогов на доходы и имущество» (далее – Конвенция), применяется с учетом «Многосторонной конвенции по выполнению мер, относящихся к налоговым соглашениям, в целях противодействия размыванию налоговой базы и выводу прибыли из-под налогообложения», ратифицированной Федеральным законом от 01.05.2019 № 79-ФЗ»

[10] Ст. 16 Конвенции

[11] Ст. 6 Конвенции

[12] Письмо Минфина России от 01.09.2021 № 03-08-05/70676, письмо Минфина России от 04.10.2022 № 03-04-05/95640 и др.

[13] пп. 22 п. 1 ст. 346.16 НК РФ

[14] Приказ ФНС России от 28.10.2022 № ЕД-7-17/986@

Автор статьи

Иван Кузнецов

- ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

- руководитель центра налоговой и корпоративной безопасности «Комплаенс Решения»;

- автор онлайн-курса «Налоговые проверки. Тактика защиты», книги «Реальная оптимизация налогов» и экспертных публикаций в СМИ: Аудит.it, Клерк.ру, Фонтанка.ру, Актион;

- под его руководством компания осуществила 425 проектов по налоговой и корпоративной оптимизации бизнеса с оборотом от 120 млн. до 10 млрд. рублей;

Руководитель центра налоговой и корпоративной безопасности «Комплаенс Решения». Компания входит в рейтинги лучших юридических компаний:

Если вы хотите:

- Защититься от уголовного преследования;

- Построить группу компаний без "дробления";

- Безопасно выводить деньги на нужды бенефициаров;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

- Защититься от уголовного преследования;

- Построить группу компаний без «дробления»;

- Безопасно выводить деньги на нужды собственников и компании;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

Получите приглашение на специальный онлайн-интенсив Ивана Кузнецова, по кнопке ниже -

В результате интенсива вы получите

Практическое руководство по построению группы компаний без обвинения в дроблении бизнеса

Новые способы законного вывода наличности без угрозы штрафов и блокирования

Узнаете, как избежать налоговых проверок. Как сделать, чтобы к вам не пришли с проверкой

Способы законной оптимизации НДФЛ, Страховых взносов и Налога на прибыль

Схемы защиты активов от незаконных действий гос.органов, нежеланных партнеров, «бывших» жен и рейдерского захвата

Практические шаги для «чистки» истории и полной легализации бизнеса

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваш бухгалтер узнаете, как уберечь себя от уголовной и субсидиарной ответственности

Вам не будет грозить ответственность перед кредиторами своей собственностью

Вы не попадете в план налоговых и полицейских проверок

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваши директора сможете уберечь себя от уголовной и субсидиарной ответственности

Вы не попадете в план налоговых и полицейских проверок

Организатор интенсива

Компания «Бизнес Прогресс»

ИП Картопольцев Александр Сергеевич,

ОГРНИП 314746008400070

Занимаемся проведением бизнес-мероприятий в течении 5 лет.

Семинары компании посетили более 6000 первых лиц компаний в Москве, Санкт-Петербурге, Нижнем-Новгороде, Челябинске, Екатеринбурге, Ижевске.

Отзывы об интенсиве

Форма изложения «вне системы» позволяет посмотреть со стороны на мир обязательств налогоплательщиков и, соответственно, видно больше возможностей для превентивного безопасного планирования бизнеса. Спасибо.

Реально переворачивается мозг.

Собственник бизнеса

Работаю финансовым директором уже на протяжении 15 лет. Побывала на семинаре Ивана Кузнецова.

Семинар мощный и один из лучших семинаров в Москве, выше всяких похвал. Посещала последнее время очень много семинаров и есть с чем сопоставить. Два дня пролетели с воодушевлением, увлеченно.

Финансовый директор

Безусловно, очень нужный семинар. Я из него почерпнула ключевые тенденции и осознание, как работать и получать удовольствие от своей профессиональной деятельности. Потому что последнее время непонятно было, как работать вообще.

Подход Ивана сначала был непонятным, но благодаря живым примерам, я нашла подходящие решения для работы.

По итогам семинара остались уйма позитивных эмоций и большое количество планов, которые я знаю, как осуществлять!!!!

Выражаю огромную благодарность!!! Прекрасная организация!

Главный бухгалтер

Понравилась предметность, "все по-делу".

В сравнении с Туровым "Ивану 5+, Турову 3-"

Финансовый директор

Семинар на пять с плюсом. Иван Сергеевич очень внятно все поясняет. Подход к решению проблем налогоплательщиков индивидуальный. Понравилась предприимчивость и креативность мышления.

Объясняет легко и доступно. С чувством юмора, открытый человек. Колебалась, посещать данный семинар или нет. Ехать далеко, но решила все же ехать и не пожалела.

Семинар однозначно нужен.

Главный бухгалтер

Посещаем много семинаров, понравилась подача информации с судебной практикой вместе.

Но хотелось бы получить раздатку, для отметок своих. Фоткая в телефон, принцип может забыться. Считаем это важным.

Организация хорошая.

Иван Кузнецов интересен и такая не скучная, точная и актуальная, конкретная и без воды.

Спасибо еще раз.

Неизвестный участник

Узнала много полезной информации для решения вопросов предприятия, очень важная информация по корпоративному договору и взаимоотношениям с ЦБ, использования интеллектуальной собственности.

Главный бухгалтер

Полезно, интересно, достаточно динамично. Все в классических схемах, достойно упорядоченно, есть над чем подумать в части реструктуризации собственного и клиентского бизнеса.

Огромное спасибо!

Собственник, Главный бухгалтер

Благодарен!

Думаю окупил:)

Лучше отдать редактору текст, чтобы меньше ошибок было, но зато суть - на ура.

Еще раз спасибо!

Главный бухгалтер

Семинар понравился: - актуальностью;

- свежими решениями арбитражных судов 2018-2019 гг.;

- очень хорошо и легко преподносится информация;

- узнали много новой информации о корпоративной безопасности;

- последние выкладки о дроблении бизнеса оказались о дроблении бизнеса оказались очень полезными;

- 115-ФЗ и примеры блокировок полезны 100% всем;

- на вопросы ответили полностью.

Неизвестный участник

Очень интересно, познавательно и полезно.

Единственно, хотелось бы подробнее. Приходилось выбирать: слушать или записывать. План семинара по времени выдерживался.

Директор и главный бухгалтер

В целом, очень интересный семинар. Но хотелось бы больше примеров для крупных групп Компаний с оборотом в несколько млрд. рублей. Возможно отдельный семинар для крупных компаний, т.к. таких на рынке нет.

Главный бухгалтер

Остались вопросы?

© 2014-2023 ИП Картопольцев Александр Сергеевич. Все права защищены.

ОГРНИП 314746008400070

КОНТАКТЫ

8 (499) 346-87-90

biz.pro3@mail.ru

г. Челябинск, ул. Энтузиастов, д.11, офис 324