Реальные риски налоговой оптимизации в 2026 году

Какие способы налоговой оптимизации приводят к высоким рискам спора? А в каких случаях, даже дойдя до окружного суда, налогоплательщик все равно выигрывает?

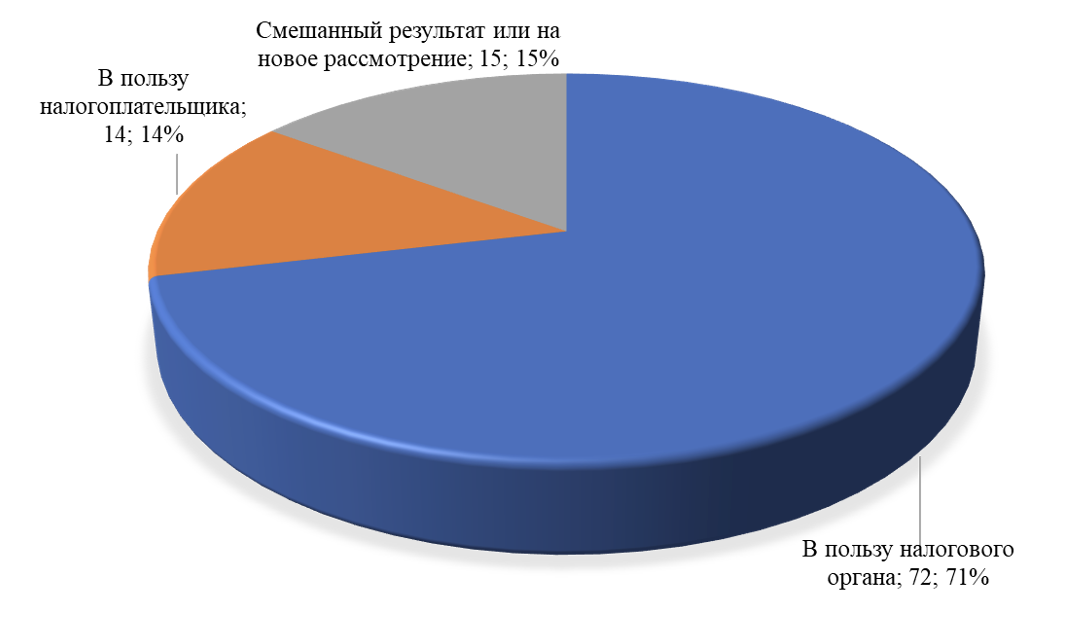

Иван Кузнецов сплошным методом проанализировал 127 налоговых споров, рассмотренных в феврале 2026 года арбитражными судами четырех округов - Московского, Северо-Западного, Уральского и Поволжского. Из них 26 дел были чисто процессуальными, поэтому для содержательных выводов он отдельно выделил 101 спор по существу.

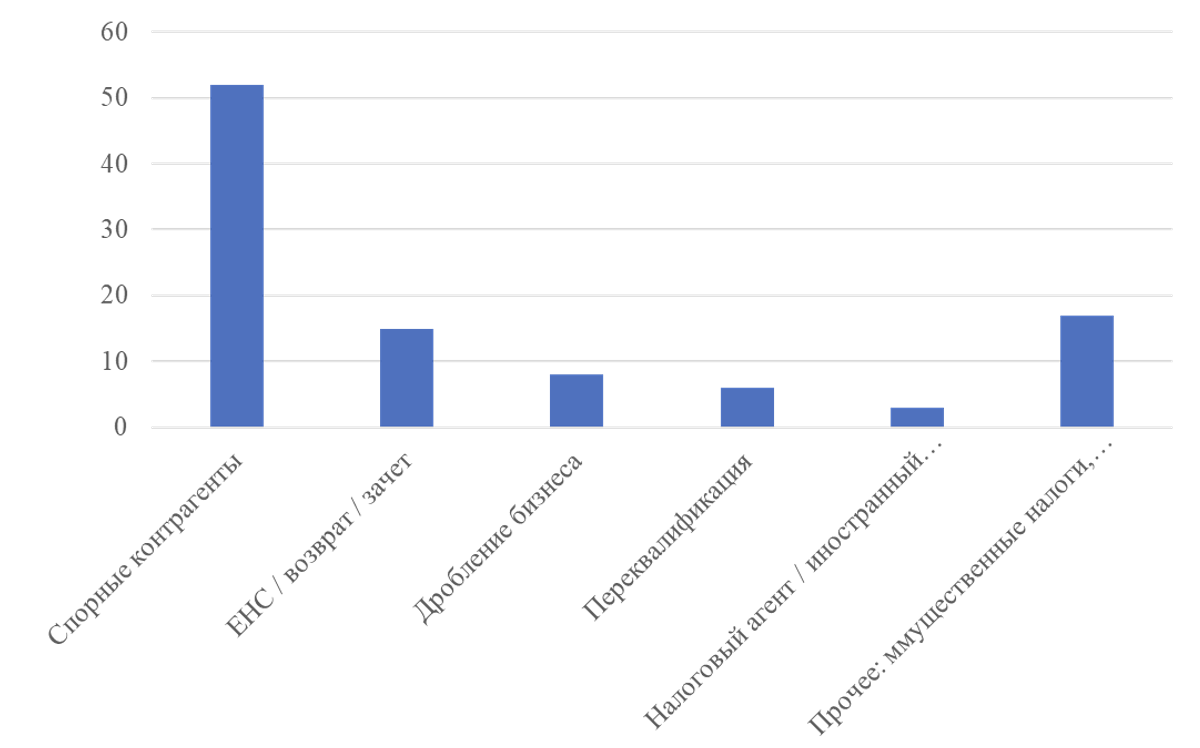

Условно все споры можно разделить на шесть категорий:

Более половины дел (51,5%) касаются спорных контрагентов, далее по количеству идут споры по ЕНС (возврат, взыскание и проценты), а уже потом - дробление, «отзеркаливание» бизнеса, переквалификация договоров и иные модели получения необоснованной налоговой выгоды.

1. Спорные контрагенты: выиграть можно, но редко.

Перспектива выиграть спор при обвинении в работе со спорными контрагентами остается низкой. По нашей выборке в Московском и Северо-Западном округах побед налогоплательщика по ст. 54.1 НК РФ не было, в Уральском и Поволжском — были только отдельные удачные дела.

Впрочем, это не значит, что все такие споры одинаковые. По выигранным делам видно: победа возможна, если налоговая не доказала нереальность первого звена, не доказала недобросовестность самого налогоплательщика, а сама хозяйственная логика операции подтверждается дальше по цепочке.

Например, инспекция доначислила обществу НДС и налог на прибыль (всего 25,25 млн руб.), заявив, что сделки с 13 контрагентами по поставке щебня, услугам фронтального погрузчика и транспортным услугам были формальными и использовались для получения необоснованной налоговой выгоды. В ход пошел стандартный тяжелый набор: технические звенья в цепочке, высокий удельный вес вычетов, отсутствие у части контрагентов ресурсов, претензии к транспортным документам, совпадения IP-адресов, исключение части компаний из ЕГРЮЛ, ссылки на «обнальную площадку» и неявку руководителей контрагентов на допросы.

Но налогоплательщик выиграл:

Похожая логика прослеживается и в другом выигрышном деле по стройке: налогоплательщик показал движение материалов, связь спорных поставок и работ с конкретными объектами капитального ремонта и фактическое исполнение. В такой ситуации одних ссылок на «сомнительность» компаний или недостаток ресурсов оказалось недостаточно.

Между тем, выигрыш налогоплательщика по таким спорам – редкость.

2. «Прокладки», посредники и агентские оболочки редко спасают.

Идея структурировать сделки со спорными контрагентами с использованием технической «прокладки» не находит поддержки у окружных судов. Например, суд исходил из того, что сама по себе вставка формального посредника между налогоплательщиком и реальным поставщиком не сохраняет налоговую выгоду в том виде, как она оформлена документально. Если по материалам проверки видно, что товар фактически отгружается напрямую от производителя на объект налогоплательщика, логистика и контакт с поставщиком идут мимо промежуточного звена, а деньги в конечном счете направляются реальному источнику товара, суд оценивает сделку не по номинальной цепочке, а по ее действительному экономическому содержанию. При этом суд применил реконструкцию: техническое звено было фактически исключено из сделки, а налоговые обязательства определены с учетом отношений с реальным поставщиком.

В другом деле через спорных подконтрольных контрагентов общество не покупало самостоятельные услуги, а оформляло на технические компании персонал и выплаты физическим лицам, в том числе в качестве самозанятых. При этом суд не отрицал, что работы и услуги для заказчиков реально выполнялись, а управление счетами спорных контрагентов доказано не было. Но этого не хватило: суд увидел согласованную модель, при которой общество само подбирало людей, распределяло их и контролировало выполнение работ, а спорные компании использовались лишь как оболочка для оформления персонала и снижения налоговой нагрузки.

Практически это означает простую вещь: вопрос не в названии договора и не в наличии промежуточной компании, а в том, есть ли у нее собственная хозяйственная функция. Если нет, спор почти неизбежно упрется в реальное содержание модели.

3. Структурирование и дробление: граница проходит не там, где обычно думают.

Дел по дроблению в массиве объективно меньше, чем дел по спорным контрагентам. Но для темы налогового планирования они важнее. Потому что здесь уже речь идет не о грубом схематозе, а о том, где заканчивается рабочая структура группы компаний и начинается модель, которую суд читает как необоснованную налоговую выгоду.

Именно здесь для бизнеса есть важный нюанс: не всякая группа компаний - это дробление, и не всякая взаимозависимость автоматически ведет к поражению.

Например, ИП на ОСН перепродавал продукцию через другого ИП на УСН. Инспекция собрала типовой набор признаков дробления:

Но налоговая вменяла проверяемому налогоплательщику, что он перевел часть своей выручки на спорного ИП и именно поэтому занизил НДС, НДФЛ и взносы. Но из самих же материалов дела и материалов СК следовало другое: продукцию для спорного ИП изготавливал и поставлял не проверяемый ИП, а организация, а значит выгодоприобретатель был выбран неверно, равно как и неверно были рассчитаны действительные налоговые обязательства.

При этом проверяющие могут вменять не дробление бизнеса, а скрытую реализацию. Например, общество часть произведенного товара не вводило в документарный оборот, а продавало через подконтрольных сотрудников-ИП на ПСН. Суд исходил из того, что эти ИП не были самостоятельными участниками оборота: они одновременно работали в обществе, не имели нормальной хозяйственной инфраструктуры, а их денежный поток не соответствовал модели самостоятельной торговли. Поэтому схема была оценена как способ сокрытия части выручки и занижения НДС и налога на прибыль.

Отметим, что обвинение в скрытой реализации или сокрытии выручки вместо дробления не позволяет воспользоваться амнистией по дроблению, а также учесть уплаченные спорными участниками группы компаний налоги.

4. Реконструкция: рассчитывать можно, но далеко не всегда.

На налоговую реконструкцию по-прежнему рассчитывают многие. И часто - слишком оптимистично.

По нашей выборке видно, что реконструкция действительно работает, но только там, где реальность можно посчитать. Сама по себе готовность признать спорность контрагентов еще не дает права на реконструкцию.

Есть хорошие примеры, где суды занимают последовательную позицию. Например, налогоплательщик использовал трех технических посредников при реальной поставке. По одному поставщику управление само уже сделало реконструкцию, выявив реальных поставщиков и оставив только наценку, а по двум другим – нет. Суд указал, что реконструкция должна быть применена и по другим эпизодам: если реальные лица, фактически поставившие товар, установлены, то и расчет вычетов по НДС и расходов по налогу на прибыль должен идти исходя из параметров реального исполнения, а не по модели полного отказа от вычетов и расходов.

Но есть и противоположная линия. Если налогоплательщик настаивает, что именно спорные контрагенты – реальные, это не дает возможности для применения реконструкции. То есть налогоплательщик либо соглашается с налоговым органом со спорностью своих контрагентов, раскрывает реальных и может рассчитывать на реконструкцию, либо защищается до конца, но фактически лишается возможности налоговой реконструкции.

5. Переквалификация договоров и деятельности: схема часто маскируется под нормальный договор.

Риск в 2026 году возникает не только в историях про контрагентов и дробление. Очень часто спор начинается с того, что бизнес пытается сохранить выгодный режим или налоговый результат через неподходящую договорную оболочку.

В одном деле налогоплательщик пытался сохранить льготный режим, подменяя перевозку арендой. В другом - формально возвращал доход, но суд увидел, что возврат носит бумажный характер и не меняет налоговый результат. В третьем - псевдоагентская конструкция не спасла лимит по патенту.

Например, налогоплательщик продал 2 жилых дома и 3 земельных участка, а налоговый орган переквалифицировал продажу в предпринимательскую деятельность. Проверяемый налогоплательщик настаивал, что спорные участки приобретались для личных целей: для строительства домов для себя и близких родственников, а последующая продажа была вызвана изменением жизненных обстоятельств. Дополнительно он ссылался на то, что участки находились в СНТ, не сдавались в аренду и не использовались в предпринимательской деятельности, а также утверждал, что суды не вправе были анализировать сделки с недвижимостью за 2020–2024 годы, поскольку проверялась декларация именно за 2021 год.

Суд поддержал позицию налогового органа:

Иными словами, суды переквалифицируют не «неудачный договор» сам по себе, а модель, реальное содержание которой расходится с ее формальным оформлением.

6. Вывод.

В судах по-прежнему доминируют не сложные структуры и не изощренные модели налогового планирования, а довольно грубые схемы: технические контрагенты, бумажный субподряд, фиктивные посредники, самозанятые как оболочка, скрытая реализация через своих ИП, перевод бизнеса после проверки, формальная подмена одних договоров другими.

То есть проблема 2026 года не в том, что суды «запретили оптимизацию».

Проблема в том, что значительная часть споров до сих пор строится вокруг слабых, плохо собранных и плохо доказуемых конструкций, которые в реальном споре быстро разваливаются.

Но из этого не следует, что защита невозможна. Наоборот, практика показывает: выигрывать можно. Только не на уровне общих слов про реальность бизнеса, а на уровне:

и, что особенно важно, соответствия документальной оболочки реальной хозяйственной функции.

Именно здесь сегодня проходит граница между рабочим налоговым решением и конструкцией, которая живет на бумаге лучше, чем в суде.

Если вы хотите разобрать в налоговом планировании, понять, что в вашей структуре уже представляет опасность и как это изменить, как снизить налоговую нагрузку без претензий и как пересобрать структуру группы без потери управляемости, примите участие в интенсиве Ивана Кузнецова, который пройдёт 15–16 апреля в Санкт-Петербурге.

Узнайте подробности и зарегистрируйтесь по ссылке ниже:

Сноски к статье:

[1] Письма Минфина от 23.03.2017 № 03-03-РЗ/16846, ФНС от 15.02.2018 № СД-4-3/3027@

[2] пп. 7 п. 4 ст. 105.14 НК РФ

[3] Определение Верховного Суда РФ от 17.06.2019 по делу № А76-10867/2017, Определение Верховного Суда РФ от 30.04.2019 по делу № А63-931/2018 и др.

[4] Постановление АС Уральского округа от 09.02.2023 по делу № А76-14845/22

[5] Постановление АС Уральского округа от 30.11.2022 по делу № А71-7014/2021

[6] Постановление АС Уральского округа от 21.06.2022 по делу № А07-30920/2020

[7] Подпункт 3 п.1 ст.251 НК РФ

[8] Ст. 66.1 ГК РФ

[9] Подпункт 3.7 п.1 ст.251 НК РФ

[10] Подпункт 11 п.1 ст.251 НК РФ

[11] Подпункт 1 п. 3 ст. 284 НК РФ

[12] Ст. 1054 ГК РФ

[13] Подпункт 4 п. 3 ст. 39, п. 1 ст. 278 НК РФ, п. 3 ст. 270 НК РФ

СПИКЕР ИНТЕНСИВА

АВТОР СТАТЬИ

ИВАН КУЗНЕЦОВ

один из ведущих специалистов в России по структурированию малого и среднего бизнеса (включен в персональные рейтинги «Российской газеты» и «Коммерсантъ» в отрасли «Налоги»);

управляющий партнёр Центра налоговой и корпоративной безопасности «Комплаенс Решения», который уже семь лет подряд входит в рейтинги «Коммерсантъ» и «Право-300» в отрасли «Налоговое консультирование и споры»;

ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

под его руководством реализовано более 500 проектов по структурированию и оптимизации налогов для компаний с оборотом от 250 млн до 80 млрд рублей в разных отраслях;

- руководитель центра налоговой и корпоративной безопасности «Комплаенс Решения», включенного в рейтинги Коммерсантъ и Право 300 в отрасли «Налоговое консультирование и споры»;

автор онлайн-курса «Налоговые проверки. Тактика защиты», книги «Реальная оптимизация налогов» и экспертных публикаций в СМИ: Аудит.it, Клерк.ру, Фонтанка.ру, Актион;

под его руководством компания осуществила 450 проектов по налоговой и корпоративной оптимизации бизнеса с годовым оборотом от 120 млн. до 10 млрд. рублей;

аттестованный налоговый консультант, дипломированный юрист.

Если вы хотите:

- Защититься от уголовной и субсидиарной ответственности;

- Реорганизовать группу компаний без "дробления";

- Обеспечить безопасный вывод средств на нужды бизнеса и руководителей;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

- Защититься от уголовного преследования;

- Построить группу компаний без «дробления»;

- Безопасно выводить деньги на нужды собственников и компании;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

Регистрируйтесь на специальный живой интенсив Ивана Кузнецова, по кнопке ниже -

В результате интенсива вы получите

Практическое руководство по построению группы компаний без обвинения в дроблении бизнеса

Новые способы законного вывода наличности без угрозы штрафов и блокирования

Способы защиты активов от незаконных действий гос.органов, нежеланных партнеров и рейдерского захвата

Способы законной оптимизации НДФЛ, Страховых взносов и Налога на прибыль

Узнаете как снизить вероятность налоговых проверок

Практические шаги для полной легализации бизнеса

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваш бухгалтер узнаете, как уберечь себя от уголовной и субсидиарной ответственности

Вам не будет грозить ответственность перед кредиторами своей собственностью

Вы не попадете в план налоговых и полицейских проверок

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не будут блокировать по 115-ФЗ

Руководители компании смогут уберечь себя от уголовной и субсидиарной ответственности

Вы не попадете в план налоговых и полицейских проверок

Организатор интенсива

Компания «Бизнес Прогресс»

ИП Картопольцев Александр Сергеевич,

ОГРНИП 314746008400070

Занимаемся проведением бизнес-мероприятий в течении 10 лет.

Семинары компании посетили более 10000 первых лиц компаний в Москве, Санкт-Петербурге, Нижнем-Новгороде, Челябинске, Екатеринбурге, Стамбуле и в онлайн формате.

Отзывы об интенсиве

Форма изложения «вне системы» позволяет посмотреть со стороны на мир обязательств налогоплательщиков и, соответственно, видно больше возможностей для превентивного безопасного планирования бизнеса. Спасибо.

Реально переворачивается мозг.

Собственник бизнеса

Работаю финансовым директором уже на протяжении 15 лет. Побывала на семинаре Ивана Кузнецова.

Семинар мощный и один из лучших семинаров в Москве, выше всяких похвал. Посещала последнее время очень много семинаров и есть с чем сопоставить. Два дня пролетели с воодушевлением, увлеченно.

Финансовый директор

Безусловно, очень нужный семинар. Я из него почерпнула ключевые тенденции и осознание, как работать и получать удовольствие от своей профессиональной деятельности. Потому что последнее время непонятно было, как работать вообще.

Подход Ивана сначала был непонятным, но благодаря живым примерам, я нашла подходящие решения для работы.

По итогам семинара остались уйма позитивных эмоций и большое количество планов, которые я знаю, как осуществлять!!!!

Выражаю огромную благодарность!!! Прекрасная организация!

Главный бухгалтер

Понравилась предметность, "все по-делу".

В сравнении с Туровым "Ивану 5+, Турову 3-"

Финансовый директор

Семинар на пять с плюсом. Иван Сергеевич очень внятно все поясняет. Подход к решению проблем налогоплательщиков индивидуальный. Понравилась предприимчивость и креативность мышления.

Объясняет легко и доступно. С чувством юмора, открытый человек. Колебалась, посещать данный семинар или нет. Ехать далеко, но решила все же ехать и не пожалела.

Семинар однозначно нужен.

Главный бухгалтер

Посещаем много семинаров, понравилась подача информации с судебной практикой вместе.

Но хотелось бы получить раздатку, для отметок своих. Фоткая в телефон, принцип может забыться. Считаем это важным.

Организация хорошая.

Иван Кузнецов интересен и такая не скучная, точная и актуальная, конкретная и без воды.

Спасибо еще раз.

Неизвестный участник

Узнала много полезной информации для решения вопросов предприятия, очень важная информация по корпоративному договору и взаимоотношениям с ЦБ, использования интеллектуальной собственности.

Главный бухгалтер

Полезно, интересно, достаточно динамично. Все в классических схемах, достойно упорядоченно, есть над чем подумать в части реструктуризации собственного и клиентского бизнеса.

Огромное спасибо!

Собственник, Главный бухгалтер

Благодарен!

Думаю окупил:)

Лучше отдать редактору текст, чтобы меньше ошибок было, но зато суть - на ура.

Еще раз спасибо!

Главный бухгалтер

Семинар понравился: - актуальностью;

- свежими решениями арбитражных судов 2018-2019 гг.;

- очень хорошо и легко преподносится информация;

- узнали много новой информации о корпоративной безопасности;

- последние выкладки о дроблении бизнеса оказались о дроблении бизнеса оказались очень полезными;

- 115-ФЗ и примеры блокировок полезны 100% всем;

- на вопросы ответили полностью.

Неизвестный участник

Очень интересно, познавательно и полезно.

Единственно, хотелось бы подробнее. Приходилось выбирать: слушать или записывать. План семинара по времени выдерживался.

Директор и главный бухгалтер

В целом, очень интересный семинар. Но хотелось бы больше примеров для крупных групп Компаний с оборотом в несколько млрд. рублей. Возможно отдельный семинар для крупных компаний, т.к. таких на рынке нет.

Главный бухгалтер

Остались вопросы?

© 2014-2026 ИП Картопольцев Александр Сергеевич. Все права защищены.

ОГРНИП 314746008400070

КОНТАКТЫ

8 (499) 346-87-90

info@bizprogress.ru

г. Челябинск, пр. Ленина, д.79, офис 432A