8 (499) 346-87-90

Имущественная ответственность собственников бизнеса, руководителей и бухгалтеров

Предпринимательская деятельность основана на риске, но вместе с бенефициарами риски могут нести и топ-менеджеры. Причем для топ-менеджеров источником риска вполне может быть не государство, а работодатель. О некоторых способах защиты от имущественной ответственности – в нашей новой статье.

Немного об актуальности проблемы. Согласно данным Федресурса, в рамках банкротства в первом полугодии 2025 г. было удовлетворено всего 12,24% требований кредиторов. При этом удовлетворяется всего 5,2% заявлений о привлечении к субсидиарной ответственности. Так что само по себе банкротство вовсе не означает автоматическое привлечение к субсидиарной ответственности (что хорошо для должников, но плохо для кредиторов).

Инициатором банкротств ФНС выступает только в 16,6% случаев, но у налоговых проверок есть и неочевидные последствия.

Новая угроза по налоговым спорам – прокуратура

В соответствии со ст.169 ГК РФ, сделка, совершенная с целью, заведомо противной основам правопорядка или нравственности, ничтожна. В случаях, предусмотренных законом, суд может взыскать в доход РФ все полученное по такой сделке сторонами, действовавшими умышленно.

Казалось бы, причем здесь налоги?

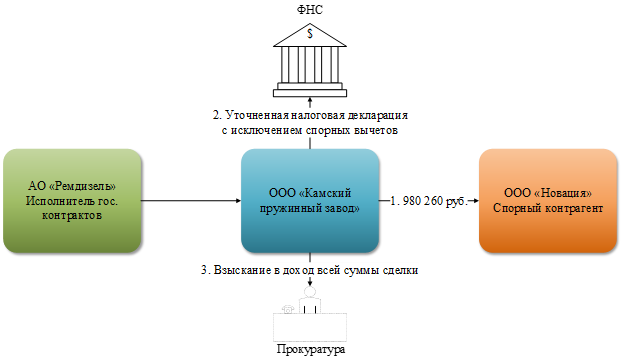

ООО «Камский пружинный завод» заключило с ООО «Новация» договор поставки, оплатило 980 260 руб. НДС приняло к вычету. В рамках КНП налоговый орган оспаривал правомерность вычетов по НДС, и налогоплательщик подал уточненную налоговую декларацию, исключив спорный вычет.

А дальше прокуратура обратилась в арбитраж указав, что целью заключения сделки между ООО «Камский пружинный завод» и ООО «Новация» явился незаконный вывод денежных средств, предоставленных АО «Ремдизель» в рамках исполнения госконтрактов, в связи с чем к данным правоотношениям подлежат применению положения статьи 169 ГК РФ о взыскании в доход РФ денежных средств, полученных по ничтожной сделке.

И суд с этим согласился.

Отметим, что это дело неединственное: постановление 1 ААС от 22.04.2024 по делу А79-4318/2023 – в пользу прокуратуры, постановление 9 ААС от 11.08.2025 по делу А40-176552/2024 – в пользу налогоплательщика (обжалуется прокуратурой).

Среди способов защиты активов (причем не только от государства), помимо прикрытого владения, разделения операционной деятельности и хранителей активов, распределения активов на нескольких собственников и т.д., внимания заслуживают две организационно-правовые формы.

Личный фонд

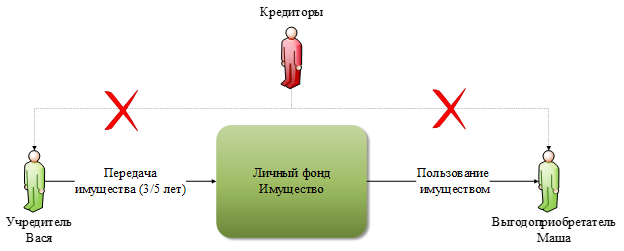

Имущество личного фонда принадлежит личному фонду на праве собственности. Учредитель личного фонда не имеет прав на имущество созданного им фонда. Таким образом, имущество учредителя и личного фонда обосабливается, но в отличии от традиционных ООО и АО учредитель личного фонда несет субсидиарную ответственность по обязательствам фонда при недостаточности его имущества, а личный фонд, несет субсидиарную ответственность своим имуществом по обязательствам учредителя личного фонда в течение трех лет со дня его создания (в исключительных случаях этот срок может быть продлен судом, но не более чем на пять лет со дня создания личного фонда).

Является ли защита активов, переданных учредителем в личный фонд после истечения указанных сроков абсолютной?

В пояснительной записке к законопроекту № 1172284-7 были указаны только две модели защиты кредиторов при выведении активов должника в личный фонд:

Важно отметить, что срок для прекращения субсидиарной ответственности личного фонда по обязательствам учредителя начинает исчисляться не с даты передачи имущества в личный фонд, а с даты регистрации личного фонда. Так как сроки внесения имущества учредителем личного фонда вообще не установлены ГК РФ, даты регистрации личного фонда и передачи в него имущества учредителем могут отличаться между собой годами.

А это значит, что можно оспорить саму сделку по передаче имущества в личный фонд. Сделки могут быть признаны недействительными на основании ГК РФ и на основании ФЗ «О банкротстве».

Сроки для оспаривания сделок по ФЗ «О банкротстве» начинают исчисляться «назад» с даты принятия заявления о признании должника банкротом, например сделка, совершенная должником в целях причинения вреда имущественным правам кредиторов, может быть признана арбитражным судом недействительной, если такая сделка была совершена в течение трех лет до принятия заявления о признании должника банкротом.

Таким образом, личный фонд, например, может быть учрежден в сентябре 2025 года, а имущество передано в него в декабре 2028 года. Субсидиарная ответственность личного фонда по долгам учредителя к этому моменту прекратиться. Но кредиторы не будут лишены возможности оспаривать сделку по передаче имущества в личный фонд в сроки, установленные ФЗ «О банкротстве».

Сделка может оспариваться и на основании ГК РФ. При этом срок исковой давности начинает исчисляться со дня, когда не являющиеся сторонами сделки лица (например, арбитражный управляющий) узнали или должны были узнать о такой сделке. Таким образом, могут оспариваться сделки, которые были совершены и более трех лет назад, в том числе безвозмездная передача активов учредителем в личный фонд.

Однозначна ситуация с ответственностью личного фонда по долгам выгодоприобретателей, не являющихся учредителями.

На права выгодоприобретателя личного фонда, не может быть обращено взыскание по обязательствам такого выгодоприобретателя. Сделки, совершенные с нарушением этих правил, являются ничтожными.

Поясним на примере. Личный фонд является собственником активов, которыми в соответствии с условиями управления фондом пользуется выгодоприобретатель. Корпоративной картой личного фонда оплачиваются рестораны, одежда, отдых и т.д. При этом выгодоприобретатель личного фонда признается банкротом или его привлекают к субсидиарной ответственности по долгам ООО, в котором он был учредителем. Все имущество выгодоприобретателя переходит в конкурсную массу, но он продолжает жить также как и раньше, потому что активы личного фонда, которыми он пользуется не принадлежат ему, а пользоваться ими он может, потому что является выгодоприобретателем (но не собственником).

Кредиторы права выгодоприобретателя получить не могут. Таков закон.

Неделимый фонд производственных кооперативов

Неделимый фонд производственных кооперативов.

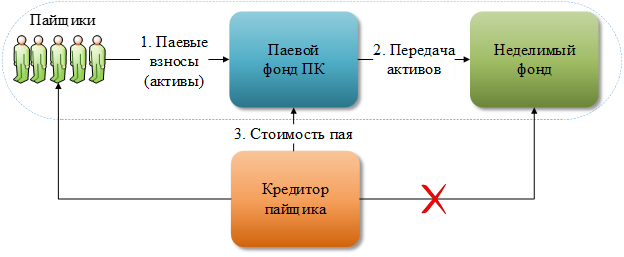

При использовании неделимых фондов производственных кооперативов следует учитывать, что обращение взыскания на имущество не может быть осуществлено только по долгам пайщиков, но не по долгам самого кооператива. Таким образом кооператив не должен использовать спорные способы налоговой оптимизации или заключать сделки, которые могут привести организацию к банкротству.

При этом кредиторы пайщиков производственного кооператива (также как и в ситуации с использованием личного фонда), могут оспаривать сами сделки по передаче пайщиками в производственный кооператив активов.

Отметим, что судебная практика за последние 15 лет по вопросу оспаривания сделок при передаче имущества в производственный или взыскания имущества из неделимых фондов производственных кооператив нами не найдена.

При этом за последние 10 лет количество производственных кооперативов сократилось с 20 до 6,9 тысяч и на это есть объективные причины:

Если банкротство неизбежно, популярны два способа не платить кредиторам: «отзеркалить» бизнес и вывести на него активы, либо перевести активы на супруга.

«Отзеркаливание» бизнеса

На основании пп.1 п.3 ст.45 НК РФ, налоговая недоимка может быть взыскана с «отзеркаленного» общества, если:

В многочисленной судебной практике к признакам перевода бизнеса относятся:

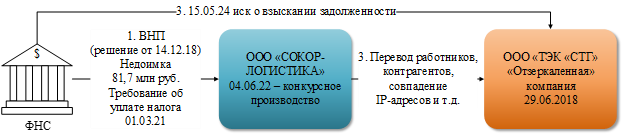

Например, в отношении налогоплательщика была проведена ВНП, доначислено 81,7 млн руб. Налогоплательщик требование об уплате налога не исполнил, была начата процедура конкурсного производства.

Налоговый орган обратился в суд за взысканием недоимки с «отзеркаленного» общества несмотря на то, что формально оно не было взаимозависимым:

Перевод активов на супруга

По обязательствам одного из супругов взыскание может быть обращено лишь на имущество этого супруга. При недостаточности этого имущества кредитор вправе требовать выдела доли супруга-должника, которая причиталась бы супругу-должнику при разделе общего имущества супругов, для обращения на нее взыскания.

В соответствии с п.47 «Обзора судебной практики по делам о банкротстве граждан» (утв. Президиумом Верховного Суда РФ 18.06.2025), по общему правилу обязательства вследствие причинения вреда не являются общими для супругов, если:

Также обязательство по уплате налогов, исчисленных в связи с осуществлением должником предпринимательской деятельности, не подлежит возложению на супругу должника исключительно в связи с наличием между ними брачных отношений.

Таким образом, заключение брачного договора может рассматриваться как способ сохранения части личных активов (включая доли и акции) одного из супругов если совершено до возникновения рисков банкротства.

При этом необходимо учитывать, что, если требование кредитора по общему обязательству супругов возникло до заключения брачного договора, такой кредитор изменением режима имущества супругов юридически не связан.

Ответственность топ-менеджеров

Наибольшие имущественные риски традиционно есть у руководителей организаций и главных бухгалтеров.

В соответствии с постановлением Пленума ВАС РФ от 30.07.2013 № 62 лицо, входящее в состав органов юридического лица обязано действовать в интересах юридического лица добросовестно и разумно. В случае нарушения этой обязанности директор по требованию юридического лица или его учредителей, должен возместить убытки, причиненные юридическому лицу таким нарушением.

В постановлении указано 5 основных презумпций вины директора:

Причем сроки исковой давности для возмещения убытков с директора начинают исчисляться с момента, когда юридическое лицо, например, в лице нового директора, получило реальную возможность узнать о нарушении. При смене учредителя общества срок исчисляется с даты, когда предшественник должен был узнать о нарушении.

Срок исковой давности по оспоримым сделкам – 1 год, по ничтожным (например, вывод активов) – 3 года, срок взыскания убытков с директора – 3 года.

Примечателен спор, в котором убытки были взысканы даже не с руководителя общества, а с его наследников.

В отношении организации была проведена налоговая проверка. Доначислили 3 млн руб. (сделки со спорными контрагентами), суды общество проиграло и заплатило недоимку. Директор умер, в наследство вступила его супруга, к которой с иском обратилась одна из соучредителей общества. И выиграла. Суд указал, что взыскание убытков, являющееся мерой ответственности за нарушение прав кредитора, причиненных при осуществлении полномочий руководителя умершим, не связано неразрывно с личностью последнего и может быть исполнено за счет имущества умершего его наследниками. Риск взыскания долга, связанного с привлечением к субсидиарной ответственности, также возлагается на наследников.

Субсидиарная ответственность главного бухгалтера

Судебная практика по привлечению главных бухгалтеров к субсидиарной ответственности – не редкость.

Например, суды, привлекая главного бухгалтера к субсидиарной ответственности, отметили, что в силу должностного положения она была обязана отражать все факты хозяйственной деятельности должника и движения наличных нежных средств в бухгалтерской документации, предоставлять в налоговый орган достоверную бухгалтерскую и налоговую отчетность, однако, действуя недобросовестно и неразумно, этого не делала, подготавливала для сдачи в налоговую инспекцию искаженную бухгалтерскую отчетность, что повлекло в итоге привлечение организации к налоговой ответственности (Постановление АС Московского округа от 11.09.2023 по делу А40-33540/2020).

Причем для руководителя, равно как и для главного бухгалтера источником риска может быть сам работодатель, который может пытаться взыскать с бухгалтера убытки в результате ошибок в учете и исчислении налогов (без банкротства).

Так общество обратилось в арбитражный суд с иском к бывшему руководителю общества и главному бухгалтеру о взыскании в солидарном порядке 51,9 млн руб. убытков. Главный бухгалтер ошибочно уплачивала НДФЛ в бюджет РФ с заработной платы работников, выполняющих работы по строительству Белорусской АЭС на территории Республики Беларусь.

Суд кассационной указал, что исходя из статей 53, 53.1 ГК РФ главный бухгалтер не относится к числу лиц, на которых гражданским законодательством может быть возложена ответственность за причинение убытков юридическому лицу, в связи с чем привлечение его к гражданско-правовой ответственности на основании указанных норм противоречит действующему нормативному регулированию. Дело о несостоятельности (банкротстве) общества не возбуждено, объективных признаков банкротства в деятельности общества, возникших в результате действий, в том числе главного бухгалтера, не установлено (Постановление АС Северо-Кавказского округа от 19.08.2025 по делу А32-8225/2024).

Отметим, что, если бы работодатель предусмотрел в трудовом договоре полную материальную ответственность главного бухгалтера, а также привлек его к ответственности в рамках ТК РФ (с соблюдением процедур: проверка обстоятельств, получение объяснений работника, установление размера ущерба и его причин, установление вины работника и принятие решения о привлечении к материальной ответственности), результат мог быть иным.

Таким образом, безопасная структура группы компаний с заранее определенными рисками, путями их снижения и зонами ответственности значительно эффективнее, чем аварийные попытки потушить разгоревшийся пожар — будь то спор с налоговой, контрагентами или корпоративный конфликт.

Если вы хотите защитить свой бизнес и активы, избежать крупных штрафов, законно иметь наличные средства на нужды бенефициаров и компании, а также экономить на налогах за счет грамотного применения налоговых преференций, — посетите интенсив Ивана Кузнецова.

Сноски к статье:

[1] Письма Минфина от 23.03.2017 № 03-03-РЗ/16846, ФНС от 15.02.2018 № СД-4-3/3027@

[2] пп. 7 п. 4 ст. 105.14 НК РФ

[3] Определение Верховного Суда РФ от 17.06.2019 по делу № А76-10867/2017, Определение Верховного Суда РФ от 30.04.2019 по делу № А63-931/2018 и др.

[4] Постановление АС Уральского округа от 09.02.2023 по делу № А76-14845/22

[5] Постановление АС Уральского округа от 30.11.2022 по делу № А71-7014/2021

[6] Постановление АС Уральского округа от 21.06.2022 по делу № А07-30920/2020

[7] Подпункт 3 п.1 ст.251 НК РФ

[8] Ст. 66.1 ГК РФ

[9] Подпункт 3.7 п.1 ст.251 НК РФ

[10] Подпункт 11 п.1 ст.251 НК РФ

[11] Подпункт 1 п. 3 ст. 284 НК РФ

[12] Ст. 1054 ГК РФ

[13] Подпункт 4 п. 3 ст. 39, п. 1 ст. 278 НК РФ, п. 3 ст. 270 НК РФ

СПИКЕР ИНТЕНСИВА

АВТОР СТАТЬИ

ИВАН КУЗНЕЦОВ

ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

включен в персональные рейтинги Российской газеты и Коммерсантъ в отрасли «Налоговое консультирование и споры»;

ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

управляющий партнер Центра налоговой и корпоративной безопасности «Комплаенс Решения», входящего в рейтинги лучших юридических компаний Коммерсантъ и Право 300 в отрасли «Налоговое консультирование и споры»;

член экспертного совета журнала «Практическое налоговое планирование»;

автор книги «Реальная оптимизация налогов» и экспертных публикаций в СМИ: Аудит.it, Клерк.ру, Актион;

- руководитель центра налоговой и корпоративной безопасности «Комплаенс Решения», включенного в рейтинги Коммерсантъ и Право 300 в отрасли «Налоговое консультирование и споры»;

автор онлайн-курса «Налоговые проверки. Тактика защиты», книги «Реальная оптимизация налогов» и экспертных публикаций в СМИ: Аудит.it, Клерк.ру, Фонтанка.ру, Актион;

20-летний опыт структурирования бизнеса с оборотом от 200 млн до 80 млрд рублей;

под его руководством компания осуществила 450 проектов по налоговой и корпоративной оптимизации бизнеса с годовым оборотом от 120 млн. до 10 млрд. рублей;

аттестованный налоговый консультант

аттестованный налоговый консультант, дипломированный юрист.

Если вы хотите:

- Защититься от уголовного преследования;

- Построить группу компаний без "дробления";

- Безопасно выводить деньги на нужды бенефициаров;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

- Защититься от уголовного преследования;

- Построить группу компаний без «дробления»;

- Безопасно выводить деньги на нужды собственников и компании;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

Получите приглашение на специальный живой интенсив Ивана Кузнецова, по кнопке ниже -

В результате интенсива вы получите

Практическое руководство по построению группы компаний без обвинения в дроблении бизнеса

Новые способы законного вывода наличности без угрозы штрафов и блокирования

Узнаете, как избежать налоговых проверок. Как сделать, чтобы к вам не пришли с проверкой

Способы законной оптимизации НДФЛ, Страховых взносов и Налога на прибыль

Схемы защиты активов от незаконных действий гос.органов, нежеланных партнеров, «бывших» жен и рейдерского захвата

Практические шаги для «чистки» истории и полной легализации бизнеса

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваш бухгалтер узнаете, как уберечь себя от уголовной и субсидиарной ответственности

Вам не будет грозить ответственность перед кредиторами своей собственностью

Вы не попадете в план налоговых и полицейских проверок

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваши директора сможете уберечь себя от уголовной и субсидиарной ответственности

Вы не попадете в план налоговых и полицейских проверок

Организатор интенсива

Компания «Бизнес Прогресс»

ИП Картопольцев Александр Сергеевич,

ОГРНИП 314746008400070

Занимаемся проведением бизнес-мероприятий в течении 10 лет.

Семинары компании посетили более 10000 первых лиц компаний в Москве, Санкт-Петербурге, Нижнем-Новгороде, Челябинске, Екатеринбурге, Стамбуле и в онлайн формате.

Отзывы об интенсиве

Форма изложения «вне системы» позволяет посмотреть со стороны на мир обязательств налогоплательщиков и, соответственно, видно больше возможностей для превентивного безопасного планирования бизнеса. Спасибо.

Реально переворачивается мозг.

Собственник бизнеса

Работаю финансовым директором уже на протяжении 15 лет. Побывала на семинаре Ивана Кузнецова.

Семинар мощный и один из лучших семинаров в Москве, выше всяких похвал. Посещала последнее время очень много семинаров и есть с чем сопоставить. Два дня пролетели с воодушевлением, увлеченно.

Финансовый директор

Безусловно, очень нужный семинар. Я из него почерпнула ключевые тенденции и осознание, как работать и получать удовольствие от своей профессиональной деятельности. Потому что последнее время непонятно было, как работать вообще.

Подход Ивана сначала был непонятным, но благодаря живым примерам, я нашла подходящие решения для работы.

По итогам семинара остались уйма позитивных эмоций и большое количество планов, которые я знаю, как осуществлять!!!!

Выражаю огромную благодарность!!! Прекрасная организация!

Главный бухгалтер

Понравилась предметность, "все по-делу".

В сравнении с Туровым "Ивану 5+, Турову 3-"

Финансовый директор

Семинар на пять с плюсом. Иван Сергеевич очень внятно все поясняет. Подход к решению проблем налогоплательщиков индивидуальный. Понравилась предприимчивость и креативность мышления.

Объясняет легко и доступно. С чувством юмора, открытый человек. Колебалась, посещать данный семинар или нет. Ехать далеко, но решила все же ехать и не пожалела.

Семинар однозначно нужен.

Главный бухгалтер

Посещаем много семинаров, понравилась подача информации с судебной практикой вместе.

Но хотелось бы получить раздатку, для отметок своих. Фоткая в телефон, принцип может забыться. Считаем это важным.

Организация хорошая.

Иван Кузнецов интересен и такая не скучная, точная и актуальная, конкретная и без воды.

Спасибо еще раз.

Неизвестный участник

Узнала много полезной информации для решения вопросов предприятия, очень важная информация по корпоративному договору и взаимоотношениям с ЦБ, использования интеллектуальной собственности.

Главный бухгалтер

Полезно, интересно, достаточно динамично. Все в классических схемах, достойно упорядоченно, есть над чем подумать в части реструктуризации собственного и клиентского бизнеса.

Огромное спасибо!

Собственник, Главный бухгалтер

Благодарен!

Думаю окупил:)

Лучше отдать редактору текст, чтобы меньше ошибок было, но зато суть - на ура.

Еще раз спасибо!

Главный бухгалтер

Семинар понравился: - актуальностью;

- свежими решениями арбитражных судов 2018-2019 гг.;

- очень хорошо и легко преподносится информация;

- узнали много новой информации о корпоративной безопасности;

- последние выкладки о дроблении бизнеса оказались о дроблении бизнеса оказались очень полезными;

- 115-ФЗ и примеры блокировок полезны 100% всем;

- на вопросы ответили полностью.

Неизвестный участник

Очень интересно, познавательно и полезно.

Единственно, хотелось бы подробнее. Приходилось выбирать: слушать или записывать. План семинара по времени выдерживался.

Директор и главный бухгалтер

В целом, очень интересный семинар. Но хотелось бы больше примеров для крупных групп Компаний с оборотом в несколько млрд. рублей. Возможно отдельный семинар для крупных компаний, т.к. таких на рынке нет.

Главный бухгалтер

Остались вопросы?

© 2014-2025 ИП Картопольцев Александр Сергеевич. Все права защищены.

ОГРНИП 314746008400070

КОНТАКТЫ

8 (499) 346-87-90

info@bizprogress.ru

г. Челябинск, пр. Ленина, д.79, офис 432A