8 (499) 346-87-90

Прикрытое владение бизнесом

Причин для прикрытого владения бизнеса может быть много: сокрытие взаимозависимости (в том числе в налоговых целях, ведь взаимозависимость – главный триггер для признания дробления бизнеса, необоснованных расходов, переквалификации сделок и т.д.), нежелание показывать себя в качестве участника конкурентам или партнерам, способ сокрытия активов и т.д.

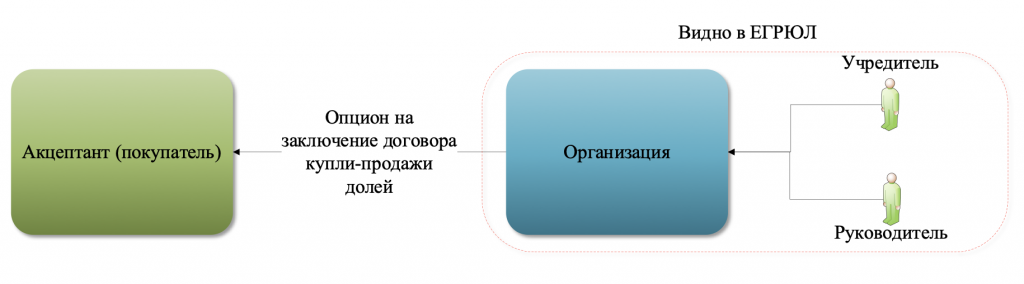

Для того, чтобы с одной стороны не быть отраженным в ЕГРЮЛ, но с другой – контролировать доли в обществе, можно использовать опцион на заключение договора.

Один абзац теории.

По договору опциона на заключение договора, одна сторона (оферент – продавец), предоставляет другой стороне (акцептант-покупатель), право заключить договор на условиях, предусмотренных опционом. За заключение опциона может быть предусмотрена оплата (а может и нет), сам акцепт может быть обусловлен наступлением какого-либо события (ухудшение показателей чистых активов, увольнение участника общества, являющегося работником этого общества, расторжение контракта с ключевым заказчиком и т.д.) или быть безусловным (акцептант может в любой момент в период действия опциона акцептировать его без всяких условий и даже присутствия оферента).

Договор опциона подлежит обязательному нотариальному удостоверению, но при этом не отражается в ЕГРЮЛ. Чем не способ прикрытого владения? Но есть нюансы. На практике у бенефициаров возникают 5 основных вопросов:

1. Может ли стоимость доли, указанная в опционе быть значительно ниже величины чистых активов? Например, стоимость доли, указанная в договоре опциона – 10 000 руб., при этом величина чистых активов – 100 млн руб.?

Законом такие условия не запрещены, но оферент может пытаться признать условия сделки кабальными.

Например, участник общества заключил договор опциона на 49,5% долей в уставном капитале общества, за 4,5 млн руб., при действительной стоимости доли 1,5 млрд. руб. По мнению истца (оферента), он вынужден был заключить сделку по требованию АО «Россельхозбанк» для обеспечения исполнения кредитных линий. Когда условия акцепта опциона наступили (положения баланса ухудшились), оферент обратился в суд с иском об оспаривании договора опциона и о принятии обеспечительных мер в виде запрета на регистрационные действия по переходу долей акцептанту.

Но суд указал, что закону условия опциона не противоречат (свобода договора), а долг перед банком – нетяжелое обстоятельство, позволяющее признать опцион кабальным. К тому же у оферента имеется долг перед банком в размере 2,7 млрд руб.

Отметим, что обеспечение кредитов опционами, заключаемыми на подконтрольные банкам организации – распространенная практика, например в Определении ВС РФ от 30.06.2022 по делу А27-43/2021, суд признал правомерным установление стоимости опциона в 1 руб., при величине чистых активов организации в 14,8 млрд руб.

Между тем, существует возможность подстраховаться и включить в устав общества, в отношении долей которого заключается опцион, условия о твердой стоимости доли. Например, суд исходил из следующего: если единственный участник общества принял устав, в котором установлена твердая стоимость доли, в дальнейшем заключил договор опциона, в котором стоимость доли определена исходя из указанной в уставе, оснований для признания положения устава и договора опциона ничтожными – нет, даже если величина чистых активов общества многократно превышает стоимость доли, указанную в опционе.

2. Если возникнет необходимость реализации опциона, а показывать в ЕГРЮЛ акцептанта не хочется (чтобы не возникла взаимозависимость, для сокрытия прикрытого владения от конкурентов и партнеров и т.д.), можно заменить его по договору цессии?

Да, можно. Но такое условие необходимо предусмотреть в договоре опциона, а цессию нужно будет удостоверить у нотариуса.

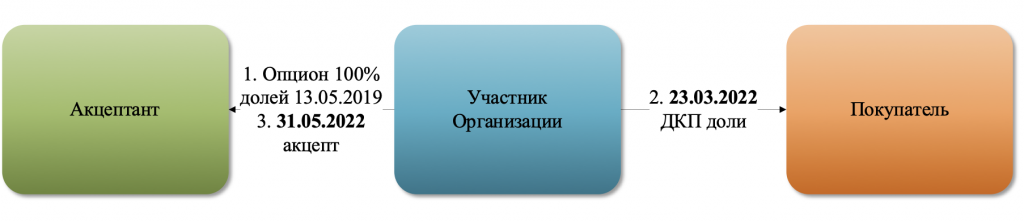

3. Опцион удостоверяется нотариально, при этом в ЕГРЮЛ сведений о нем нет, другие нотариусы о нем не знают. Что мешает оференту продать долю третьим лицам?

Если кроме опциона другие инструменты корпоративного контроля не используются, то недобросовестный оферент может продать долю в уставном капитале общества третьим лицам в нарушение условий опциона.

И это может быть проблемой как для акцептанта, так и для добросовестного покупателя доли.

Базовый сценарий, при таком споре следующий: заключение опциона – неправомерная продажа оферентом долей третьим лицам – оспаривание договора купли-продажи оферента с покупателем акцептантом – реализация опциона акцептантом – спор между покупателем доли, сделка которого оспорена и продавцом доли.

Как видно из этой модели, доли, в отношении которых был заключен договор опциона, на какой-то период переходят третьим лицам. Соответственно, эти третьи лица могут продать активы общества, заключить невыгодные сделки и т.д., до того, как договор купли-продажи будет оспорен в суде. В договоре опциона могут быть предусмотрены любые санкции для оферента за нарушение условий, в том числе продажу долей третьим лицам, но это все равно не мешает оференту продать доли.

С другой стороны, покупатель долей не может проверить факт заключения договора опциона на те доли, которые он покупает: в ЕГРЮЛ сведений, нет, равно как и в каких-либо реестрах. Даже если использовать «дружественные» правоохранительные органы, они не смогут направить запросы всем нотариусам страны, чтобы проверить был ли заключен опцион, к тому же такие сведения являются нотариальной тайной. В договоре купли-продажи долей могут быть прописаны любые санкции для продавца за незаконную продажу долей, которые были обременены опционом, но это не мешает все равно их продать.

Как показывает судебная практика, в абсолютном большинстве случаев, продажа долей, обременённых опционом, будет признана недействительной сделкой. Даже при условии добросовестности покупателя.

Так суд указал, что: «По состоянию на дату заключения договора купли-продажи, установленный срок акцепта не истек. Истец (акцептант) в период действия договора обосновано полагала себя вправе в любой момент установленного соглашением срока акцептовать безотзывную оферту. С учетом изложенного, суд полагает, что право на долю несмотря на более поздний акцепт, возникло у акцептанта. Иное толкование правовых норм, с учетом прямых ограничений на распоряжений долей, установленных соглашением, нивелирует институт предоставления опциона на заключение договора».

Но есть нюансы, на которые следует обратить внимание.

Так оферент заключил договор купли-продажи с третьим лицом несмотря на заключенный опцион. Акцептант попробовал обжаловать договор купли-продажи, но неудачно. Позиция оферента: договором опциона не предусмотрена какая-либо ответственность за его нарушения (отметим, что очень часто нотариусы предлагают заключать опционы без ответственности оферента, на такой вариант соглашаться нельзя!), в самом опционе не указано, что сделки купли-продажи долей с третьими лицами являются недействительными. Позиция покупателя: об опционе ничего не знал, а акцептант вообще не сторона сделки купли-продажи, чтобы ее оспаривать, никакие права акцептанта не нарушены.

Несмотря на то, что в соответствии с опционом, оферент не имел право отчуждать долю, акцептант оплатил стоимость доли в момент заключения опциона, суд встал на сторону оферента. Так оферент до заключения спорной сделки купли-продажи предложил акцептанту произвести акцепт и заключить договор купли-продажи долей, но акцептант ответил, что заключение договора – право, а не обязанность и вообще сначала хочет ознакомиться с бухгалтерскими документами. После получения такого ответа, оферент продал доли третьему лицу.

При этом, в судебном споре акцептант занял ошибочную позицию, указывая на то, что опцион – вид предварительного договора купли-продажи (что вовсе не так).

4. Что будет, если оферент ухудшит положение общества к моменту акцепта?

Опцион – право в будущем заключить договор. Опцион ограничивает только одно право оферента – продать доли третьим лицам. Все остальные полномочия, предусмотренные уставом – остаются за оферентом. Частично этот вопрос решается заключением корпоративного договора в обеспечение исполнения договора опциона (при этом акцептант может даже не быть участником общества).

Но есть нюанс, факт заключения корпоративного договора, который ограничивает отчуждение долей или определяет объем полномочий непропорционально размеру долей, должен быть зарегистрирован в ЕГРЮЛ. Но тогда прикрытое владение становиться вовсе неприкрытым: и ФНС и третьи лица теперь знают о факте заключения такого договора и, вероятно, рано или поздно захотят на него взглянуть.

Таким образом, ни опциона, ни корпоративного договора для защиты интересов акцептанта недостаточно. На помощь может прийти «Правило треугольника» при котором двое участников, имеющих по 50% долей, не совпадают с руководителем общества. Руководитель контролируется уставом или советом директоров, участники – опционами.

5. Опцион наследуется?

Да, наследуется. Акцептировать опцион могут наследники акцептанта. При смерти оферента, акцептант не утрачивает право на реализацию опциона. Но здесь возникает множество нюансов, например - реализация опциона на доли, перешедшие самому обществу (если наследники оферента не получили согласие на наследование долей от оставшихся участников, и доля перешла к обществу) или реализация опциона при множественности наследников акцептанта. Эти вопросы требуется прорабатывать индивидуально.

Может показаться, что все это слишком сложно (так и есть) и не проще ли просто получить безотзывную доверенность на покупку долей? Проще, но бесполезно. Если собственник долей умрет – доверенность утратит силу.

Но даже без всяких смертей безотзывная доверенность не обеспечивает никаких гарантий от продажи долей самим участником общества. А еще безотзывную доверенность можно отменить, если представитель намеревается злоупотребить своими полномочиями, например, продать доли самому себе за 10 тыс. руб., при стоимости чистых активов в 100 млн руб.

А если применить залог долей? То он будет виден в ЕГРЮЛ, а значит, как минимум, должна быть создана цепочка: общество – залогодержатель долей – прикрытое владение залогодержателем.

Тут главное помнить, что, налоговое планирование – стратегия, в том числе по предотвращению рисков, а налоговая оптимизация – тактическая задача спихнуть НДС в конце квартала или создать 101 упрощенца в месяце, когда лимитов по УСН уже не хватает и такая модель рано или поздно приведет к доначислениям.

Чтобы предусмотреть все возможные налоговые риски от изменений законодательства, добиться безопасного, полного и эффективного контроля над бизнесом, максимальной оптимизации налогов и защиты активов, с учетом всех изменений в 2024 году, посетите ближайший закрытый онлайн-интенсив Ивана Кузнецова. Регистрируйтесь по кнопке ниже -

Сноски к статье:

[1] Письма Минфина от 23.03.2017 № 03-03-РЗ/16846, ФНС от 15.02.2018 № СД-4-3/3027@

[2] пп. 7 п. 4 ст. 105.14 НК РФ

[3] Определение Верховного Суда РФ от 17.06.2019 по делу № А76-10867/2017, Определение Верховного Суда РФ от 30.04.2019 по делу № А63-931/2018 и др.

[4] Постановление АС Уральского округа от 09.02.2023 по делу № А76-14845/22

[5] Постановление АС Уральского округа от 30.11.2022 по делу № А71-7014/2021

[6] Постановление АС Уральского округа от 21.06.2022 по делу № А07-30920/2020

[7] Подпункт 3 п.1 ст.251 НК РФ

[8] Ст. 66.1 ГК РФ

[9] Подпункт 3.7 п.1 ст.251 НК РФ

[10] Подпункт 11 п.1 ст.251 НК РФ

[11] Подпункт 1 п. 3 ст. 284 НК РФ

[12] Ст. 1054 ГК РФ

[13] Подпункт 4 п. 3 ст. 39, п. 1 ст. 278 НК РФ, п. 3 ст. 270 НК РФ

Автор статьи

Иван Кузнецов

- ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

- управляющий партнер центра налоговой и корпоративной безопасности «Комплаенс Решения»;

- автор онлайн-курса «Налоговые проверки. Тактика защиты», книги «Реальная оптимизация налогов» и экспертных публикаций в СМИ: Аудит.it, Клерк.ру, Фонтанка.ру, Актион;

- под его руководством компания осуществила 450 проектов по налоговой и корпоративной оптимизации бизнеса с оборотом от 120 млн. до 10 млрд. рублей;

Компания «Комплаенс Решения» входит в рейтинги лучших юридических компаний:

Если вы хотите:

- Защититься от уголовного преследования;

- Построить группу компаний без "дробления";

- Безопасно выводить деньги на нужды бенефициаров;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

- Защититься от уголовного преследования;

- Построить группу компаний без «дробления»;

- Безопасно выводить деньги на нужды собственников и компании;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

Получите приглашение на специальный онлайн-интенсив Ивана Кузнецова, по кнопке ниже -

В результате интенсива вы получите

Практическое руководство по построению группы компаний без обвинения в дроблении бизнеса

Новые способы законного вывода наличности без угрозы штрафов и блокирования

Узнаете, как избежать налоговых проверок. Как сделать, чтобы к вам не пришли с проверкой

Способы законной оптимизации НДФЛ, Страховых взносов и Налога на прибыль

Схемы защиты активов от незаконных действий гос.органов, нежеланных партнеров, «бывших» жен и рейдерского захвата

Практические шаги для «чистки» истории и полной легализации бизнеса

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваш бухгалтер узнаете, как уберечь себя от уголовной и субсидиарной ответственности

Вам не будет грозить ответственность перед кредиторами своей собственностью

Вы не попадете в план налоговых и полицейских проверок

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваши директора сможете уберечь себя от уголовной и субсидиарной ответственности

Вы не попадете в план налоговых и полицейских проверок

Организатор интенсива

Компания «Бизнес Прогресс»

ИП Картопольцев Александр Сергеевич,

ОГРНИП 314746008400070

Занимаемся проведением бизнес-мероприятий в течении 6 лет.

Семинары компании посетили более 6000 первых лиц компаний в Москве, Санкт-Петербурге, Нижнем-Новгороде, Челябинске, Екатеринбурге, Ижевске и в онлайн-формате.

Отзывы об интенсиве

Форма изложения «вне системы» позволяет посмотреть со стороны на мир обязательств налогоплательщиков и, соответственно, видно больше возможностей для превентивного безопасного планирования бизнеса. Спасибо.

Реально переворачивается мозг.

Собственник бизнеса

Работаю финансовым директором уже на протяжении 15 лет. Побывала на семинаре Ивана Кузнецова.

Семинар мощный и один из лучших семинаров в Москве, выше всяких похвал. Посещала последнее время очень много семинаров и есть с чем сопоставить. Два дня пролетели с воодушевлением, увлеченно.

Финансовый директор

Безусловно, очень нужный семинар. Я из него почерпнула ключевые тенденции и осознание, как работать и получать удовольствие от своей профессиональной деятельности. Потому что последнее время непонятно было, как работать вообще.

Подход Ивана сначала был непонятным, но благодаря живым примерам, я нашла подходящие решения для работы.

По итогам семинара остались уйма позитивных эмоций и большое количество планов, которые я знаю, как осуществлять!!!!

Выражаю огромную благодарность!!! Прекрасная организация!

Главный бухгалтер

Понравилась предметность, "все по-делу".

В сравнении с Туровым "Ивану 5+, Турову 3-"

Финансовый директор

Семинар на пять с плюсом. Иван Сергеевич очень внятно все поясняет. Подход к решению проблем налогоплательщиков индивидуальный. Понравилась предприимчивость и креативность мышления.

Объясняет легко и доступно. С чувством юмора, открытый человек. Колебалась, посещать данный семинар или нет. Ехать далеко, но решила все же ехать и не пожалела.

Семинар однозначно нужен.

Главный бухгалтер

Посещаем много семинаров, понравилась подача информации с судебной практикой вместе.

Но хотелось бы получить раздатку, для отметок своих. Фоткая в телефон, принцип может забыться. Считаем это важным.

Организация хорошая.

Иван Кузнецов интересен и такая не скучная, точная и актуальная, конкретная и без воды.

Спасибо еще раз.

Неизвестный участник

Узнала много полезной информации для решения вопросов предприятия, очень важная информация по корпоративному договору и взаимоотношениям с ЦБ, использования интеллектуальной собственности.

Главный бухгалтер

Полезно, интересно, достаточно динамично. Все в классических схемах, достойно упорядоченно, есть над чем подумать в части реструктуризации собственного и клиентского бизнеса.

Огромное спасибо!

Собственник, Главный бухгалтер

Благодарен!

Думаю окупил:)

Лучше отдать редактору текст, чтобы меньше ошибок было, но зато суть - на ура.

Еще раз спасибо!

Главный бухгалтер

Семинар понравился: - актуальностью;

- свежими решениями арбитражных судов 2018-2019 гг.;

- очень хорошо и легко преподносится информация;

- узнали много новой информации о корпоративной безопасности;

- последние выкладки о дроблении бизнеса оказались о дроблении бизнеса оказались очень полезными;

- 115-ФЗ и примеры блокировок полезны 100% всем;

- на вопросы ответили полностью.

Неизвестный участник

Очень интересно, познавательно и полезно.

Единственно, хотелось бы подробнее. Приходилось выбирать: слушать или записывать. План семинара по времени выдерживался.

Директор и главный бухгалтер

В целом, очень интересный семинар. Но хотелось бы больше примеров для крупных групп Компаний с оборотом в несколько млрд. рублей. Возможно отдельный семинар для крупных компаний, т.к. таких на рынке нет.

Главный бухгалтер

Остались вопросы?

© 2014-2024 ИП Картопольцев Александр Сергеевич. Все права защищены.

ОГРНИП 314746008400070

КОНТАКТЫ

8 (499) 346-87-90

biz.pro3@mail.ru

г. Челябинск, ул. Энтузиастов, д.11, офис 324