8 (499) 346-87-90

Налоговое планирование в 2026 году для бизнеса с выручкой более 400 млн рублей

В 2026 году условия для налогового планирования существенно изменились и далеко не только из-за снижения лимита освобождения от НДС. Как некоторые изменения влияют на структурирование групп компаний и налоговое планирование и какие изменения необходимы для адаптации к ним бизнеса – в новой статье Ивана Кузнецова.

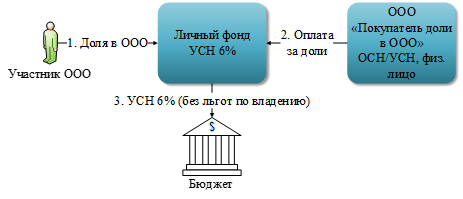

1. Налоговое планирование при сделках с долями.

С 01.01.2026 г. у налоговых резидентов РФ не облагается НДФЛ только продажа долей или акций, при условии, что активы организации не более чем на 50% (по данным финансовой отчетности на последний день месяца, предшествующего месяцу реализации) состоят из недвижимого имущества и принадлежат участнику непрерывно более пяти лет, и сумма дохода не превышает 50 млн руб. за календарный год.

При выходе из общества льгота по НДФЛ больше не действует.

Возможные решения для 2026 года.

Уставом общества может быть предусмотрено преимущественное право покупки обществом доли или части доли, принадлежащих участнику общества, по цене предложения третьему лицу или по заранее определенной уставом цене, если другие участники общества не использовали свое преимущественное право покупки доли или части доли участника общества (п.4 ст.21 ФЗ «Об ООО»).

Экономия может составить до 7,5 млн руб. в год. Между тем, полностью исключить налоговые риски при реализации такого варианта все же нельзя.

Отметим, что личный фонд на УСН 6% в 2026 году стал более выгоден и ИП, размещающим депозиты, так как проценты по вкладам (остаткам на счетах) в банках РФ с 2026 года облагаются НДФЛ и не включаются в доходы по УСН.

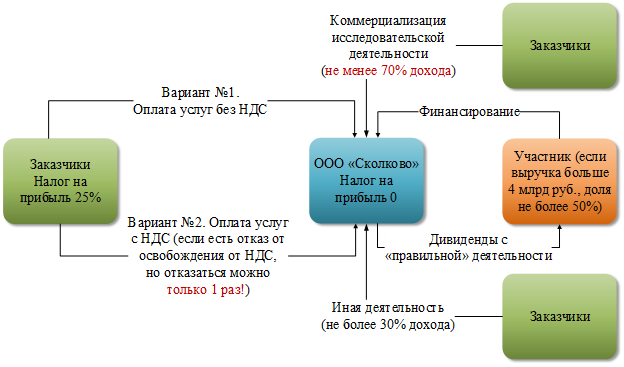

2. Налоговое планирование с использованием Сколково.

Налоговые льготы для участников проекта Сколково – уникальны:

То есть участникам проекта Сколково просто не нужны иные способы налоговой оптимизации, поскольку сам статус участника – и есть оптимизация.

Вопреки распространённому мнению, участник проекта – это не только IT-компании. По состоянию на сентябрь 2025 года участниками являются 157 организаций из отрасли «Машиностроение», 140 – «Инженерно-техническое проектирование», 94 – «Сельское хозяйство» и т.д. Но участников из IT-отрасли действительно большинство – 2423 компаний.

Деятельность участников проекта регламентируется Правилами осуществления исследовательской деятельности и коммерциализации ее результатов. С 23.01.2026 года Правила существенно изменены.

В частности, участник проекта может вести иные виды финансово-хозяйственной деятельности (помимо исследовательской деятельности и коммерциализации), если доходы от такой деятельности не направляются на выплату дивидендов, а доля таких доходов не превышает 30% всех доходов участника проекта за год (порядок определения суммы всех доходов и доли «непрофильных» доходов определяется Фондом).

То есть участник проекта может в рамках 30% лимита, например, сдавать в аренду принадлежащее ему здание, предоставлять процентные займы, размещать депозиты и т.д., но с полученного дохода не платить дивиденды. Но если участник проекта еще не начал коммерциализировать результаты исследовательской деятельности, он не может вообще получать доход от иной деятельности и фактически единственным источником его финансирования могут быть только участники/акционеры, что необходимо учитывать при выборе участников организации (оценки наличия у них возможности финансирования общества до получения им дохода от коммерционализации).

Если выручка учредителя (участника, акционера), которому принадлежит более 50% голосов в уставном капитале участника проекта, приходящихся на голосующие акции (доли), за отчетный год превысила 4 млрд руб.- участник Сколково не имеет право относится к стартапам и должен стать ИЦП (исследовательский центр партнера), а для этого материнская компания участника должна быть партнером Сколково (на основании отдельного соглашения). Таким образом, для малого и среднего бизнеса в абсолютном большинстве случаев подходит только получение статуса стартапа для участия в Сколково.

Освобождение от налога на прибыль действует 10 лет до:

Освобождение от НДС действует 10 лет до:

От освобождения от НДС участник Сколково может отказаться, но только один раз.

Страховые взносы для участников составляют единый пониженный тариф 15% к части выплат свыше 1,5 МРОТ. Пониженный тариф действует 10 лет, начиная с 1-го числа месяца, следующего за месяцем получения статуса участника проекта, и прекращает действовать с 1-го числа месяца утраты статуса участника проекта (либо по истечении 10-летнего срока).

Условия для утраты права на пониженные взносы такие же как для утраты освобождения от НДС.

Пониженные тарифы страховых взносов для IT-организаций (15,0% - в пределах единой предельной величины базы, 7,6% - сверх единой предельной величины базы) не применяются организациями, имеющими статус участника проекта «Сколково» (то есть выбирать льготы по взносам для IT-компаний или Сколково нельзя).

Статус участника проекта Сколково может являться защитой от налоговой, в том числе от обвинений в дроблении. Например, суд указал, что исключительно Фонд Сколково вправе принимать решения о предоставлении или лишения организации статуса участника проекта по осуществлению исследований, разработок и коммерциализации их результатов. Налоговый орган не имеет соответствующей компетенции и полномочий для фактического лишения организации статуса участка проекта «Сколково» и всех причитающихся в связи с наличием данного статуса преференций по уплате НДС и налога на прибыль.

Таким образом, при использовании участников Сколково в группе компаний необходимо:

3. Налоговое планирование с использованием территорий опережающего развития (ТОР).

Использование статуса резидента ТОР позволяет оптимизировать налог на прибыль, страховые взносы, налог на имущество (если это предусмотрено субъектом РФ) и даже НДС (если товары помещены под таможенную процедуру свободной таможенной зоны).

Существенное преимущество использования ТОР перед другими способами налоговой оптимизации – неизменность условий налогообложения по налогу на прибыль, страховым взносам, налогу на имущество, транспортному и земельным налогам, если такая оговорка содержится в соглашении о деятельности ТОР.

Но с 01.04.2026 года Налоговый кодекс дополнен статьей 56.1, регламентирующей особенности применения пониженных налоговых ставок, налоговых льгот, пониженных тарифов страховых взносов налогоплательщиками, в том числе организациями – резидентами ТОР, получившими статус начиная с 01.04.2026 года.

Изменения не распространяются на налогоплательщиков, получивших статус резидентов ТОР до 01.04.2026 года.

Налоговые льготы для резидентов ТОР, получивших статус резидента до 01.04.2026 года.

Льготы по налогу на прибыль.

Резиденты ТОР имеют право применять ставку по налогу на прибыль, зачисляемую в федеральный бюджет 0% в течение пяти лет, в региональный - не больше 5% в течение пяти лет, не меньше 10% - в течение следующих пяти лет.

Льготные ставки применяются ко всей базе по налогу на прибыль в том числе при условии:

Налог на прибыль для резидентов ТОР: в федеральный бюджет – 0% в течение пяти лет начиная с года, в котором получена первая прибыль от деятельности в рамках соглашения по ТОР[8], начиная с шестого года – по общей ставке, установленной для федерального бюджета (в 2026 г. – 8%).

Пониженная ставка в бюджет субъекта РФ определяется самими субъектами РФ, на территории которых расположены ТОР, но не больше 5% в течение 5 лет с периода получения первой прибыли, не меньше 10% - в течение следующих 5 лет.

Для резидентов ТОР установлены пониженные тарифы страховых взносов:

Льгота применяется в течение 12 лет со дня получения статуса резидента для ТОР (для ДФО – 10 лет), но только к выплатам работникам, занятым на новых рабочих местах, созданных для исполнения соглашения, указанных в бизнес-плане инвестиционного проекта. При этом статус резидента ТОР должен быть получен не позднее чем в течение трех лет со дня создания соответствующей ТОР. Отметим, что данное ограничение в значительной степени ограничивает возможность применения пониженных тарифов страховых взносов. Например, в 2024 году было создано только 2 ТОР: Сахалин и Столица Севера (Архангельск). В 2023 году – 3 ТОР: Амурская, Бурятия, Хабаровск.

Таким образом, ТОР – хорошее решение для создания новых производств, при условии, что ТОР находится в удобной локации и есть возможность увеличить количество работников.

Налоговые льготы для резидентов ТОР, получивших статус резидента после 01.04.2026 года.

В соответствии со ст.56.1 НК РФ, в текущем календарном году резидент ТОР, получивший статус после 01.04.2026 года может применять пониженные налоговые ставки, налоговые льготы, пониженные тарифы страховых взносов для резидентов ТОР если одновременно отвечает следующим требованиям (при этом сохраняются и «базовые» условия):

Чтобы сохранять право на льготные режимы, по состоянию на 31 декабря календарного года, предшествующего текущему, должно выполняться соотношение: (объем капитальных вложений и/или расходов на НИОКР, осуществленных в рамках реализации соглашения о деятельности на ТОР) / ТВмакс ТОР ≥ 1 (где ТВмакс ТОР - накопленная величина «налоговых расходов государства» по льготам резидента ТОР, рассчитанная нарастающим итогом со дня получения статуса, включая налог на прибыль, страховые взносы, а также по региональным льготам по налогу на имущество и муниципальным льготам по земельному налогу; а также НДПИ - если применимо).

То есть фактически, 1 рубль льгот = 1 рублю допустимых капитальных вложений/НИОКР (нарастающим итогом).

Закон субъекта РФ вправе установить иное значение этого отношения (вплоть до 0); при этом Правительство РФ может определить дополнительные условия, если регион установит значение ниже 1 (при этом субъект РФ должен принять такой закон не позднее 01.12.2027).

Ст. 56.1 НК РФ не применяется в отношении резидента в течение трех последовательных лет начиная с года получения статуса. То есть новый «фильтр» и связанная с ним ежегодная проверка по общему правилу включится с 4-го календарного года для резидентов, получивших статус после 01.04.2026 года.

Таким образом, использование ТОР по-прежнему может быть выгодно и для новых резидентов после 01.04.2026 года, но оценка возможности и целесообразности применения льгот будет требовать дополнительной проработки с учетом новых условий ст. 56.1 НК РФ.

4. Изменения налогового контроля.

С 01.01.2026 года существенно изменен порядок проведения КНП: если ранее, проверка могла быть проведена только по месту учета налогоплательщика, то с указанной даты:

То есть КНП налогоплательщика, зарегистрированного, например, в Москве, может быть проведена ФНС по Челябинской области или Хабаровском крае, если такое решение будет принято ФНС.

Если КНП проводится «чужой» налоговой, налогоплательщику не позднее пяти дней с даты получения информации о проведении КНП уполномоченным налоговым органом направляется об этом уведомление.

При этом экстерриториальный принцип при проведении ВНП применялся и раньше.

С практической точки зрения это означает, что все договоренности со «своим» налоговым органом могут обесцениваться, а способы налогового планирования, ранее признаваемые допустимыми, могут перестать быть таковыми. Поэтому в 2026 году имеет смысл провести налоговый аудит и при необходимости скорректировать как структуру группы компаний (включая договорные связи), так и отдельные инструменты налогового планирования.

Может показаться, что это слишком сложные варианты и достаточно использовать традиционные ООО и АО (в том числе с участниками/акционерами техническими лицами), с проработанными уставами, опционами и корпоративными договорами. Однако, преимущества личного фонда – совокупность возможности гибкого регулирования, прикрытого владения, наследственного планирования и имущественной защиты выгодоприобретателей.

Как применять все доступные способы эффективного структурирования группы компании на практике в 2026 году, защитить активы и личную ответственность руководителей, Иван Кузнецов расскажет на авторском интенсиве «Бизнес в эпоху перемен».

Примите участие в интенсиве, который пройдёт 4–5 марта в Москве с возможностью онлайн-участия.

Узнайте подробности и зарегистрируйтесь по ссылке ниже:

Сноски к статье:

[1] Письма Минфина от 23.03.2017 № 03-03-РЗ/16846, ФНС от 15.02.2018 № СД-4-3/3027@

[2] пп. 7 п. 4 ст. 105.14 НК РФ

[3] Определение Верховного Суда РФ от 17.06.2019 по делу № А76-10867/2017, Определение Верховного Суда РФ от 30.04.2019 по делу № А63-931/2018 и др.

[4] Постановление АС Уральского округа от 09.02.2023 по делу № А76-14845/22

[5] Постановление АС Уральского округа от 30.11.2022 по делу № А71-7014/2021

[6] Постановление АС Уральского округа от 21.06.2022 по делу № А07-30920/2020

[7] Подпункт 3 п.1 ст.251 НК РФ

[8] Ст. 66.1 ГК РФ

[9] Подпункт 3.7 п.1 ст.251 НК РФ

[10] Подпункт 11 п.1 ст.251 НК РФ

[11] Подпункт 1 п. 3 ст. 284 НК РФ

[12] Ст. 1054 ГК РФ

[13] Подпункт 4 п. 3 ст. 39, п. 1 ст. 278 НК РФ, п. 3 ст. 270 НК РФ

СПИКЕР ИНТЕНСИВА

АВТОР СТАТЬИ

ИВАН КУЗНЕЦОВ

ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

включен в персональные рейтинги Российской газеты и Коммерсантъ в отрасли «Налоговое консультирование и споры»;

ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

управляющий партнер Центра налоговой и корпоративной безопасности «Комплаенс Решения», входящего в рейтинги лучших юридических компаний Коммерсантъ и Право 300 в отрасли «Налоговое консультирование и споры»;

член экспертного совета журнала «Практическое налоговое планирование»;

автор книги «Реальная оптимизация налогов» и экспертных публикаций в СМИ: Аудит.it, Клерк.ру, Актион;

- руководитель центра налоговой и корпоративной безопасности «Комплаенс Решения», включенного в рейтинги Коммерсантъ и Право 300 в отрасли «Налоговое консультирование и споры»;

автор онлайн-курса «Налоговые проверки. Тактика защиты», книги «Реальная оптимизация налогов» и экспертных публикаций в СМИ: Аудит.it, Клерк.ру, Фонтанка.ру, Актион;

20-летний опыт структурирования бизнеса с оборотом от 200 млн до 80 млрд рублей;

под его руководством компания осуществила 450 проектов по налоговой и корпоративной оптимизации бизнеса с годовым оборотом от 120 млн. до 10 млрд. рублей;

аттестованный налоговый консультант

аттестованный налоговый консультант, дипломированный юрист.

Если вы хотите:

- Защититься от уголовного преследования;

- Построить группу компаний без "дробления";

- Безопасно выводить деньги на нужды бенефициаров;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

- Защититься от уголовного преследования;

- Построить группу компаний без «дробления»;

- Безопасно выводить деньги на нужды собственников и компании;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

Получите приглашение на специальный живой интенсив Ивана Кузнецова, по кнопке ниже -

В результате интенсива вы получите

Практическое руководство по построению группы компаний без обвинения в дроблении бизнеса

Новые способы законного вывода наличности без угрозы штрафов и блокирования

Узнаете, как избежать налоговых проверок. Как сделать, чтобы к вам не пришли с проверкой

Способы законной оптимизации НДФЛ, Страховых взносов и Налога на прибыль

Схемы защиты активов от незаконных действий гос.органов, нежеланных партнеров, «бывших» жен и рейдерского захвата

Практические шаги для «чистки» истории и полной легализации бизнеса

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваш бухгалтер узнаете, как уберечь себя от уголовной и субсидиарной ответственности

Вам не будет грозить ответственность перед кредиторами своей собственностью

Вы не попадете в план налоговых и полицейских проверок

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваши директора сможете уберечь себя от уголовной и субсидиарной ответственности

Вы не попадете в план налоговых и полицейских проверок

Организатор интенсива

Компания «Бизнес Прогресс»

ИП Картопольцев Александр Сергеевич,

ОГРНИП 314746008400070

Занимаемся проведением бизнес-мероприятий в течении 10 лет.

Семинары компании посетили более 10000 первых лиц компаний в Москве, Санкт-Петербурге, Нижнем-Новгороде, Челябинске, Екатеринбурге, Стамбуле и в онлайн формате.

Отзывы об интенсиве

Форма изложения «вне системы» позволяет посмотреть со стороны на мир обязательств налогоплательщиков и, соответственно, видно больше возможностей для превентивного безопасного планирования бизнеса. Спасибо.

Реально переворачивается мозг.

Собственник бизнеса

Работаю финансовым директором уже на протяжении 15 лет. Побывала на семинаре Ивана Кузнецова.

Семинар мощный и один из лучших семинаров в Москве, выше всяких похвал. Посещала последнее время очень много семинаров и есть с чем сопоставить. Два дня пролетели с воодушевлением, увлеченно.

Финансовый директор

Безусловно, очень нужный семинар. Я из него почерпнула ключевые тенденции и осознание, как работать и получать удовольствие от своей профессиональной деятельности. Потому что последнее время непонятно было, как работать вообще.

Подход Ивана сначала был непонятным, но благодаря живым примерам, я нашла подходящие решения для работы.

По итогам семинара остались уйма позитивных эмоций и большое количество планов, которые я знаю, как осуществлять!!!!

Выражаю огромную благодарность!!! Прекрасная организация!

Главный бухгалтер

Понравилась предметность, "все по-делу".

В сравнении с Туровым "Ивану 5+, Турову 3-"

Финансовый директор

Семинар на пять с плюсом. Иван Сергеевич очень внятно все поясняет. Подход к решению проблем налогоплательщиков индивидуальный. Понравилась предприимчивость и креативность мышления.

Объясняет легко и доступно. С чувством юмора, открытый человек. Колебалась, посещать данный семинар или нет. Ехать далеко, но решила все же ехать и не пожалела.

Семинар однозначно нужен.

Главный бухгалтер

Посещаем много семинаров, понравилась подача информации с судебной практикой вместе.

Но хотелось бы получить раздатку, для отметок своих. Фоткая в телефон, принцип может забыться. Считаем это важным.

Организация хорошая.

Иван Кузнецов интересен и такая не скучная, точная и актуальная, конкретная и без воды.

Спасибо еще раз.

Неизвестный участник

Узнала много полезной информации для решения вопросов предприятия, очень важная информация по корпоративному договору и взаимоотношениям с ЦБ, использования интеллектуальной собственности.

Главный бухгалтер

Полезно, интересно, достаточно динамично. Все в классических схемах, достойно упорядоченно, есть над чем подумать в части реструктуризации собственного и клиентского бизнеса.

Огромное спасибо!

Собственник, Главный бухгалтер

Благодарен!

Думаю окупил:)

Лучше отдать редактору текст, чтобы меньше ошибок было, но зато суть - на ура.

Еще раз спасибо!

Главный бухгалтер

Семинар понравился: - актуальностью;

- свежими решениями арбитражных судов 2018-2019 гг.;

- очень хорошо и легко преподносится информация;

- узнали много новой информации о корпоративной безопасности;

- последние выкладки о дроблении бизнеса оказались о дроблении бизнеса оказались очень полезными;

- 115-ФЗ и примеры блокировок полезны 100% всем;

- на вопросы ответили полностью.

Неизвестный участник

Очень интересно, познавательно и полезно.

Единственно, хотелось бы подробнее. Приходилось выбирать: слушать или записывать. План семинара по времени выдерживался.

Директор и главный бухгалтер

В целом, очень интересный семинар. Но хотелось бы больше примеров для крупных групп Компаний с оборотом в несколько млрд. рублей. Возможно отдельный семинар для крупных компаний, т.к. таких на рынке нет.

Главный бухгалтер

Остались вопросы?

© 2014-2025 ИП Картопольцев Александр Сергеевич. Все права защищены.

ОГРНИП 314746008400070

КОНТАКТЫ

8 (499) 346-87-90

info@bizprogress.ru

г. Челябинск, пр. Ленина, д.79, офис 432A