8 (499) 346-87-90

Неочевидные налоговые риски

«Бумажный» НДС, дробление, необоснованные расходы – это известные способы налоговой «оптимизации», используя которые налогоплательщик подвергает себя понятным рискам, с разной степенью опасности и выявляемости. Такой риск – цена налоговой экономии. Но в некоторых случаях, налоговые риски и доначисления возникают, казалось бы, в совсем безобидных, но при этом не редких ситуациях, о них – в статье Ивана Кузнецова.

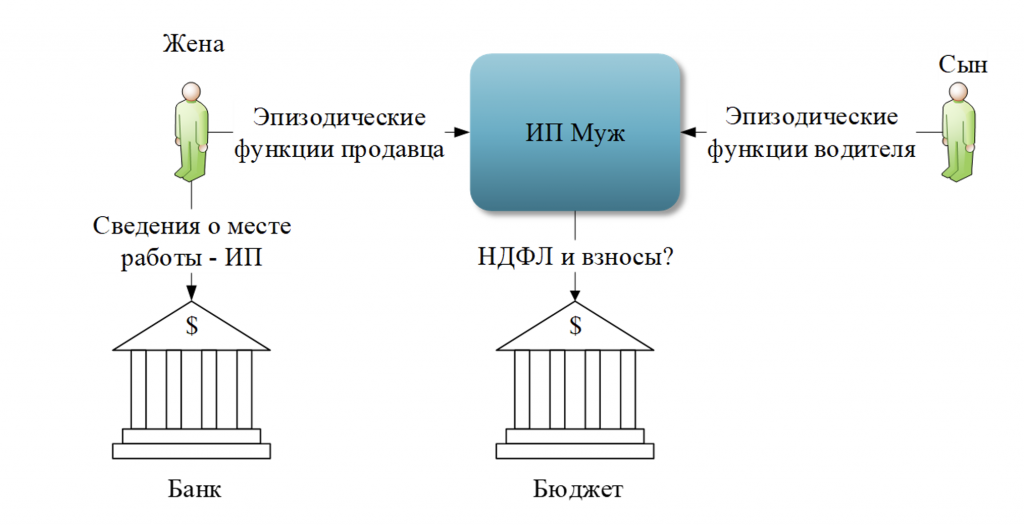

1. Переквалификация помощи родственников в трудовые отношения.

ИП осуществлял деятельность вместе с членами семьи: жена иногда стояла за прилавком (когда ИП закупал товар на рынке), сын доставлял товары от поставщиков и до покупателей. Родственники и не отрицали, что помогали иногда ИП, все же одна семья. Покупатели также подтвердили, что эпизодически за прилавком стояли жена и сын ИП. Источников дохода у жены и сына при этом не было, но деньги на карты они вносили, а у ИП не было работников.

Жена, получая кредит в банке указала, что место ее работы у ИП мужа (у которого она до проверяемого периода действительно работала). Результат – доначисление НДФЛ и взносов исходя из МРОТ и установленного рабочего времени жены и сына.

Вывод. Кейс показывает, что алгоритм переквалификации в трудовые отношения неофициально-оформленных родственников такой же как, как и сторонних лиц.

Постановление АС Уральского округа от 19.07.2023 по делу А60-42938/2022.

2. Перевод выкупного платежа по договору лизинга автомобиля на физическое лицо.

Есть такие маленькие налоговые шалости, которые делают очень многие безнаказанно. Например, можно взять в лизинг автомобиль на организацию, а выкупной платеж произвести физическим лицом с переходом права собственности на него. Такую схему предлагает каждая лизинговая компания.

Налоговая выгода очевидна, но при этом многими не воспринимается как необоснованная («все так делают»):

можно учитывать НДС с лизинговых платежей;

с 2022 г. лизинговые платежи отражаются в составе прочих расходов (до 2022 г. – зависит от того, на чьем балансе автомобиль);

не требуется решать вопрос с передачей автомобиля от организации физлицу (кстати, это может быть не только купля-продажа).

Но получается не у всех!

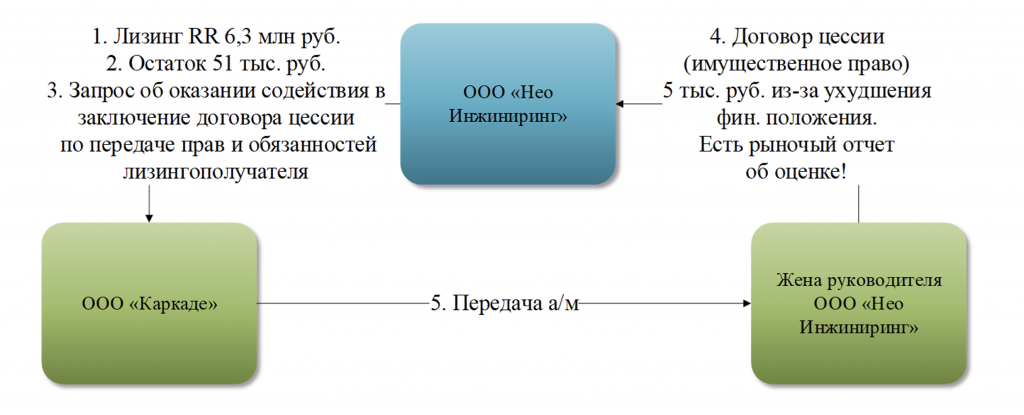

Организация взяла Range Rover в лизинг. Стоимость автомобиля 6,3 млн руб.

Когда остался выкупной платежи в размере 51 тыс. руб., лизингополучатель направил запрос лизинговой компании об оказании содействия в заключении договора цессии на физическое лицо.

Передача имущественного права даже была оценена на основе отчета оценщика, в соответствии с которым… стоимость имущественного права - 5 тыс. руб.

Физическое лицо, которое стало собственником машины - супруга руководителя лизингополучателя.

Налоговый орган посчитал такую передачу занижением НДС при реализации имущественного права (постановление АС Западно-Сибирского округа от 12.07.2023 по делу А67-3702/2022).

И это не единичный случай: постановление АС Западно-Сибирского округа от 29.07.2022 по делу А03-14482/2021, постановление АС Западно-Сибирского округа от 05.09.2022 № А03-485/2022 и др. (примечательно, что все споры в ЗСО).

Вывод. Способ плох сущностной проблемой: зачем уступать право за 1 рубль, если бы выкупив машину ее можно было бы продать за 100 р.? Кто-то пытается занизить стоимость (машина неисправна), кто-то оценить уступку (как в примере, за 5 тыс. руб.), кто-то доказать, что 1 руб. для выкупной стоимости не было (коронавирус был и вообще все плохо). Впрочем, если «шалость» выявят при КНП, выгода все равно есть: расходы на топливо, страховки, ремонты за 3 года все равно не снимут – выгода будет и по НДС, и по прибыли. Но лучше рассчитать все варианты и оценить риски комплексно.

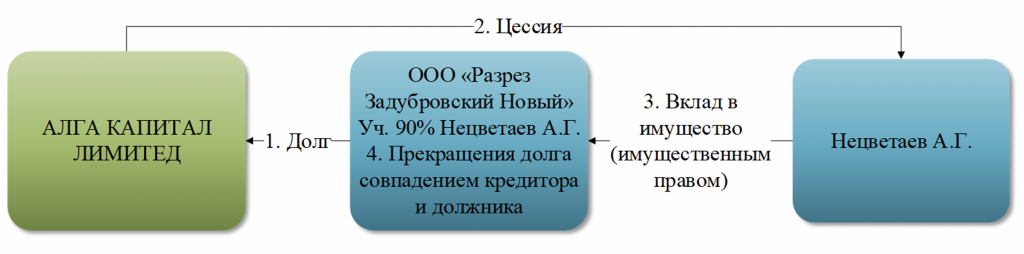

3. Передача имущества или имущественных прав от участника обществу.

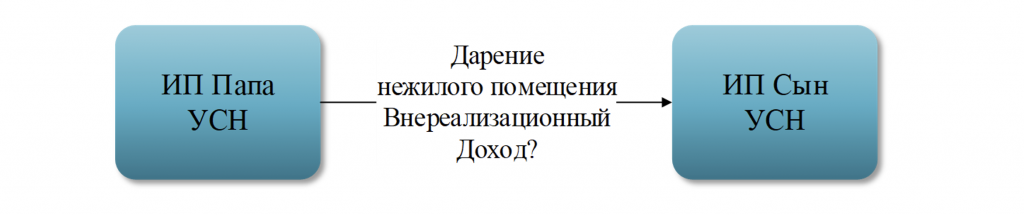

4. Внереализационные доходы при дарении коммерческих объектов близкими родственниками.

Правильно используя эти инструменты, можно получить обоснованную налоговую выгоду, что не исключает рисков судебного спора.

Определение ВС РФ от 20.07.2023 по делу № А66-12934/2022 (аналогичное решение - Определение ВС РФ от 10.12.2021 г. по делу А42-3385/2020).

Интересно, что если бы ИП Папа умер и помещения достались бы сыну по наследству, доход бы у него не возник ни по УСН, ни по НДФЛ. Если бы сын не был ИП, то по нашему мнению налог у него также бы не возник, но дальнейшее использование в коммерческой деятельности помещения могла привести к переквалификации его деятельности в предпринимательскую с возможным доначислением НДС.

Вывод. Двойственная природа ИП (с одной стороны – предприниматель, с другой – физическое лицо), вызывает большое количество споров при передаче имущества как родственникам, так и третьим лицам (в части налогообложения операций либо по УСН, либо по НДФЛ) и требует квалифицированной оценки.

5. НДФЛ при выходе участника из общества.

Если участник, владеющий долей более 5 лет выйдет из общества и получит дейститвельную стоимость доли, НДФЛ у него не возникнет, доли станут принадлежать обществу и в течение одного года должны быть проданы, распределены между оставшимися участниками или погашены, путем уменьшения уставного капитала.

Здравый смысл говорит о том, что если вышедший участник получил от общества 100 млн руб., то у оставшегося участника при распределении ему долей вышедшего участника НДФЛ со 100 млн руб. не возникает. К тому же, если такой участник продаст распределенные ему доли или выйдет из общества до истечения 5 лет, у него снова возникнет НДФЛ.

Но иная позиция у судов. В случае безвозмездного распределения участнику общества с ограниченной ответственностью доли в уставном капитале общества, перешедшей к обществу при выходе других участников из общества, у участника общества возникает экономическая выгода (доход). Законодательство РФ о налогах и сборах не предусматривает освобождение такого дохода от обложения налогом на доходы физических лиц (постановление 9 ААС от 20.11.2017 по делу А40-21988/2017).

Вывод. Любые сделки должны оцениваться на предмет налоговых рисков. В данном примере, доли можно было не распределять, а купить по любой стоимости (п. 4 ст. 24 ФЗ «Об ООО»), но и такой вариант требовал бы обоснования.

Тут главное помнить, что, налоговое планирование – стратегия, в том числе по предотвращению рисков, а налоговая оптимизация – тактическая задача спихнуть НДС в конце квартала или создать 101 упрощенца в месяце, когда лимитов по УСН уже не хватает и такая модель рано или поздно приведет к доначислениям.

Чтобы добиться безопасного, полного и эффективного контроля над бизнесом, снижения налогов и защиты активов в период нестабильности и перестройки экономики, посетите ближайший закрытый онлайн-интенсив Ивана Кузнецова. Регистрируйтесь по кнопке ниже -

Автор статьи

Иван Кузнецов

- ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

- управляющий партнер центра налоговой и корпоративной безопасности «Комплаенс Решения»;

- автор онлайн-курса «Налоговые проверки. Тактика защиты», книги «Реальная оптимизация налогов» и экспертных публикаций в СМИ: Аудит.it, Клерк.ру, Фонтанка.ру, Актион;

- под его руководством компания осуществила 450 проектов по налоговой и корпоративной оптимизации бизнеса с оборотом от 120 млн. до 10 млрд. рублей;

Компания «Комплаенс Решения» входит в рейтинги лучших юридических компаний:

Если вы хотите:

- Защититься от уголовного преследования;

- Построить группу компаний без "дробления";

- Безопасно выводить деньги на нужды бенефициаров;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

- Защититься от уголовного преследования;

- Построить группу компаний без «дробления»;

- Безопасно выводить деньги на нужды собственников и компании;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

Получите приглашение на специальный онлайн-интенсив Ивана Кузнецова, по кнопке ниже -

В результате интенсива вы получите

Практическое руководство по построению группы компаний без обвинения в дроблении бизнеса

Новые способы законного вывода наличности без угрозы штрафов и блокирования

Узнаете, как избежать налоговых проверок. Как сделать, чтобы к вам не пришли с проверкой

Способы законной оптимизации НДФЛ, Страховых взносов и Налога на прибыль

Схемы защиты активов от незаконных действий гос.органов, нежеланных партнеров, «бывших» жен и рейдерского захвата

Практические шаги для «чистки» истории и полной легализации бизнеса

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваш бухгалтер узнаете, как уберечь себя от уголовной и субсидиарной ответственности

Вам не будет грозить ответственность перед кредиторами своей собственностью

Вы не попадете в план налоговых и полицейских проверок

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваши директора сможете уберечь себя от уголовной и субсидиарной ответственности

Вы не попадете в план налоговых и полицейских проверок

Организатор интенсива

Компания «Бизнес Прогресс»

ИП Картопольцев Александр Сергеевич,

ОГРНИП 314746008400070

Занимаемся проведением бизнес-мероприятий в течении 6 лет.

Семинары компании посетили более 6000 первых лиц компаний в Москве, Санкт-Петербурге, Нижнем-Новгороде, Челябинске, Екатеринбурге, Ижевске.

Отзывы об интенсиве

Форма изложения «вне системы» позволяет посмотреть со стороны на мир обязательств налогоплательщиков и, соответственно, видно больше возможностей для превентивного безопасного планирования бизнеса. Спасибо.

Реально переворачивается мозг.

Собственник бизнеса

Работаю финансовым директором уже на протяжении 15 лет. Побывала на семинаре Ивана Кузнецова.

Семинар мощный и один из лучших семинаров в Москве, выше всяких похвал. Посещала последнее время очень много семинаров и есть с чем сопоставить. Два дня пролетели с воодушевлением, увлеченно.

Финансовый директор

Безусловно, очень нужный семинар. Я из него почерпнула ключевые тенденции и осознание, как работать и получать удовольствие от своей профессиональной деятельности. Потому что последнее время непонятно было, как работать вообще.

Подход Ивана сначала был непонятным, но благодаря живым примерам, я нашла подходящие решения для работы.

По итогам семинара остались уйма позитивных эмоций и большое количество планов, которые я знаю, как осуществлять!!!!

Выражаю огромную благодарность!!! Прекрасная организация!

Главный бухгалтер

Понравилась предметность, "все по-делу".

В сравнении с Туровым "Ивану 5+, Турову 3-"

Финансовый директор

Семинар на пять с плюсом. Иван Сергеевич очень внятно все поясняет. Подход к решению проблем налогоплательщиков индивидуальный. Понравилась предприимчивость и креативность мышления.

Объясняет легко и доступно. С чувством юмора, открытый человек. Колебалась, посещать данный семинар или нет. Ехать далеко, но решила все же ехать и не пожалела.

Семинар однозначно нужен.

Главный бухгалтер

Посещаем много семинаров, понравилась подача информации с судебной практикой вместе.

Но хотелось бы получить раздатку, для отметок своих. Фоткая в телефон, принцип может забыться. Считаем это важным.

Организация хорошая.

Иван Кузнецов интересен и такая не скучная, точная и актуальная, конкретная и без воды.

Спасибо еще раз.

Неизвестный участник

Узнала много полезной информации для решения вопросов предприятия, очень важная информация по корпоративному договору и взаимоотношениям с ЦБ, использования интеллектуальной собственности.

Главный бухгалтер

Полезно, интересно, достаточно динамично. Все в классических схемах, достойно упорядоченно, есть над чем подумать в части реструктуризации собственного и клиентского бизнеса.

Огромное спасибо!

Собственник, Главный бухгалтер

Благодарен!

Думаю окупил:)

Лучше отдать редактору текст, чтобы меньше ошибок было, но зато суть - на ура.

Еще раз спасибо!

Главный бухгалтер

Семинар понравился: - актуальностью;

- свежими решениями арбитражных судов 2018-2019 гг.;

- очень хорошо и легко преподносится информация;

- узнали много новой информации о корпоративной безопасности;

- последние выкладки о дроблении бизнеса оказались о дроблении бизнеса оказались очень полезными;

- 115-ФЗ и примеры блокировок полезны 100% всем;

- на вопросы ответили полностью.

Неизвестный участник

Очень интересно, познавательно и полезно.

Единственно, хотелось бы подробнее. Приходилось выбирать: слушать или записывать. План семинара по времени выдерживался.

Директор и главный бухгалтер

В целом, очень интересный семинар. Но хотелось бы больше примеров для крупных групп Компаний с оборотом в несколько млрд. рублей. Возможно отдельный семинар для крупных компаний, т.к. таких на рынке нет.

Главный бухгалтер

Остались вопросы?

© 2014-2023 ИП Картопольцев Александр Сергеевич. Все права защищены.

ОГРНИП 314746008400070

КОНТАКТЫ

8 (499) 346-87-90

biz.pro3@mail.ru

г. Челябинск, ул. Энтузиастов, д.11, офис 324