8 (499) 346-87-90

Способы контроля над техническими учредителями

Указание бенефициара в ЕГРЮЛ в качестве участника и руководителя общества не всегда приемлемо: например, взаимозависимость всегда оценивается налоговыми органами как признак дробления бизнеса. В некоторых случаях быть лицевым участником или руководителем общества невозможно в силу дисквалификации, банковских ограничений, занимаемой должности или необходимости сокрытия от конкурентов и партнеров.

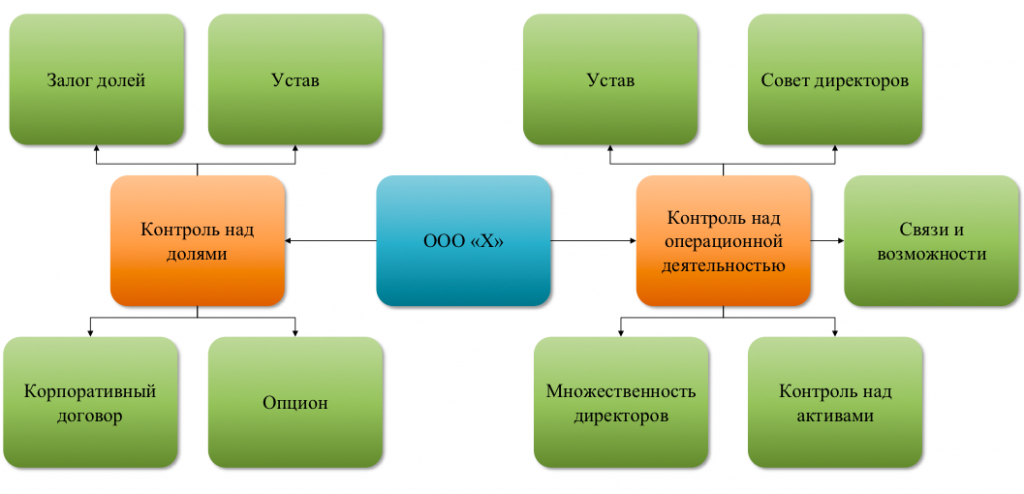

Если бенефициар не является участником или руководителем общества, то юридический контроль необходим над долями в уставном капитале и операционной деятельностью (включая контроль над активами).

Стандартные инструменты корпоративного контроля, следующие:

Человекоемкий, но неплохой способ корпоративного контроля в случае, если бенефициар не участник общества — это включение в состав участников двух человек несовпадающих с руководителем с долями в уставном капитале по 50%.

При этом полномочия директора должны быть ограничены уставом. Если руководитель общества выйдет из-под бенефициарного контроля, он может быть заменен на нового на основании решения общего собрания. Уставом может быть предусмотрено, что все решения принимаются участниками единогласно. Таким образом, выход из-под контроля одного участника не позволит ему единолично принять решения несанкционированные бенефициаром (что не исключает рисков сговора двух технических участников вместе с руководителем).

Для замены вышедшего из-под контроля (мобилизованного, эмигрировавшего и т.д.) участника общества или обоих участников общества, бенефициар может заранее заключить с ними договор опциона купли-продажи доли в уставном капитале, который позволит акцептанту (бенефициару) в любой момент без присутствия оферента (учредителя) заключить договор купли-продажи долей, путем нотариального удостоверения акцепта.

Альтернативный вариант – подписание корпоративного договора, который может заключаться не только между участниками общества, но и третьими лицами в обеспечение их интереса (например, исполнения договора займа, поставки или того же опциона). И это работает, но есть нюансы:

- Договор опциона в обязательном порядке должен быть заверен нотариусом (в отличии от корпоративного договора). Сама стоимость заверения 25-35 тыс. рублей, найти нотариуса, готового заверить договор опциона в Москве и Санкт-Петербурге - не проблема, а вот в регионах – сложно.

- Информация о договоре может передаваться нотариусом в Федеральную службу по финансовому мониторингу, но не передается в ФНС, что является как очевидным преимуществом опциона, которого не видно в ЕГРЮЛ, так и его минусом (об этом дальше). Информация в ЕГРЮЛ о заключении корпоративного договора подается только в двух случаях: первый - если он определяет объем правомочий участников хозяйственного общества непропорционально размерам принадлежащих им долей в уставном капитале, второй - предусматривает ограничения и условия отчуждения долей (акций).

- Информация о договоре опциона не передается в банки.

- Большинство нотариусов на момент акцепта требуют предоставления акцептантом документов, состав которых аналогичен перечню документов для совершения сделки купли-продажи долей (включая список участников общества за подписью руководителя), то есть акцептант должен иметь физическую возможность их предоставить.

- При заключении договора опциона требуется получение нотариального согласия супруга оферента (если доли приобретены в браке), что нивелирует риски, связанные с требованием супруга на долю в обществе при разводе.

- У нотариусов отсутствует единый подход к заверению опционов. В настоящее время нотариусы пользуются Методическим пособием по совершению нотариальных действий в отношении долей в уставных капиталах обществ с ограниченной ответственностью, утвержденным Решением Правления МГНП от 22.07.2016 (Протокол № 13), которое не в полной мере регламентирует как порядок заверения, так и возможное содержание договора (в том числе возможность включение в опцион элементов корпоративного договора или договора залога).

На практике все преимущества опциона могут стать и его недостатками:

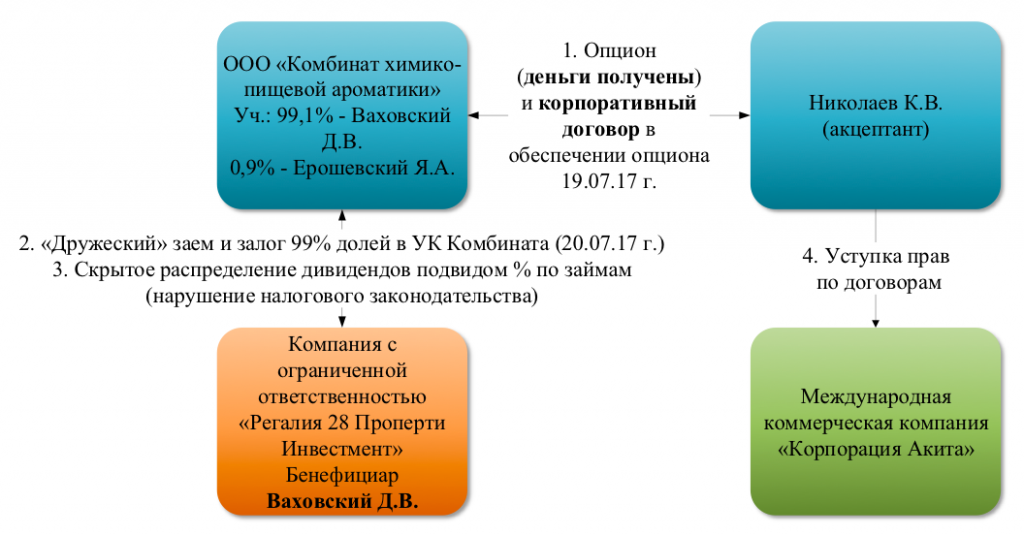

В обеспечении исполнения договоров купли-продажи земельных участков акцептант заключил договор опциона и корпоративный договор, нотариальная форма была соблюдена, денежные средства за долю - уплачены. Но уже на следующий день оферент (продавец) заключил договор залога этих же долей с подконтрольной иностранной компанией, что делать не имел право. Залог был зарегистрирован в ЕГРЮЛ поскольку сведений о заключенном опционе в нем не содержаться, не знал о договоре опциона и нотариус, заверяющий залог долей в уставном капитале.

Акцептант уступил опцион, но новый акцептант воспользоваться опционом и получить доли в уставном капитале общества не смог, так как они были заложены. И пришлось ему идти в суд с иском о признании недействительной записи в ЕГРЮЛ о залоге. Арбитражный суд апелляционной инстанции встал на сторону акцептанта, но судебный спор занял год и еще не завершен (постановление 13 ААС от 02.11.2022 по делу А56-4127/2021).

В корпоративном споре возникли и налоговые аспекты: так заложив доли участник стал выводить деньги из организации путем заключения договора процентного займа с подконтрольным иностранным залогодержателем, вместо выплаты дивидендов (популярный способ оптимизации налогов до 2019 года).

При этом подобные случаи недобросовестного поведения оферентов (продавцов) – не единичны.

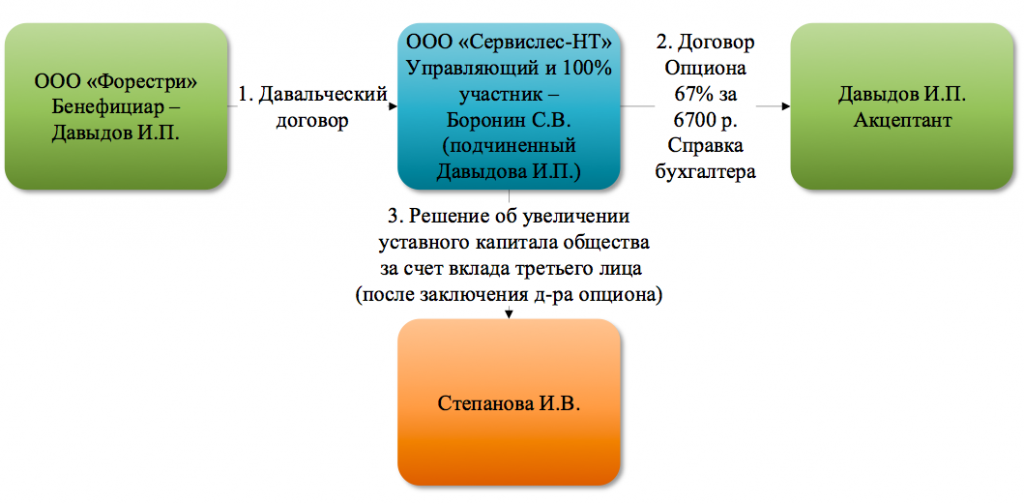

Бенефициар в ходе рассмотрения корпоративного спора даже не скрывал, что участником подконтрольного общества «назначил» технического учредителя (своего сотрудника). Само общество было создано для стандартной налоговой схемы с использованием давальческого договора: давалец применял ОСН, переработчик – УСН, что позволяло оптимизировать налог на прибыль со стоимости услуг по переработке, за счет разницы ставки по налогу на прибыль и налога по УСН. Для сокрытия взаимозависимости и был привлечен технический участник, а для его контроля – использован договор опциона. И не зря.

Технический участник поссорился с бенефициаром, продал сырье, переданное на переработку, и увеличил уставный капитал общества за счет третьего лица, «размыв» доли обеспеченные опционом. Для восстановления корпоративного контроля бенефициару пришлось дойти до Верховного суда РФ и фактически раскрыть налоговую схему(Определение ВС РФ от 15.07.2021 по делу А60-3021/2020).

Подобная ситуация не возникла бы если доли были бы заложены или между участниками заключен корпоративный договор, зарегистрированный в ЕГРЮЛ, но тогда прикрытое владение бизнесом оставалось бы таковым только для самых неискушенных оппонентов.

Споры возникают и в отношении стоимости опциона. В соответствии со ст.429.2 ГК РФ, опцион на заключение договора может предоставляться бесплатно, но при таком условии возникает вопрос: если акцептант ничего не заплатил за опцион, может ли ему вообще быть причинен ущерб действиями оферента, который, например продал долю другому покупателю?

Такую позицию чаще всего занимают правоохранительные органы, в случае подачи заявления в отношении оферента по признакам состава преступления, предусмотренного ст.159 УК РФ (мошенничество). Грешат этим и суды: так АС Свердловской области по вышеуказанному делу А60-3021/2020 указал, что акцептант, действуя разумно и осмотрительно, в соответствии с гражданско-правовыми обычаями должен был, во-первых, запросить и проанализировать информацию о состоянии общества, во-вторых, приобретая по сути бизнес за 6700 рублей (за номинальную стоимость доли), учитывать возможные риски. То есть если акцептант заплатил за покупку долей 6700 рублей, то он должен быть готов к тому, что убыток причинен ему в таком же размере. Несмотря на то, что апелляция поправила нижестоящий суд, не учитывать указанный риск нельзя.

При этом в определении ВС РФ от 30.06.2022 по делу А27-43/2021 суд указал, что рыночная стоимость доли в уставном капитале общества вообще не имеет правового значения, если иная стоимость установлена опционом (в данном случае она составляла 1 рубль при номинальной стоимости доли больше одного миллиона рублей).

Так работают ли вообще механизмы прикрытого владения бизнесом если бенефициар вынужден восстанавливать свои нарушенные техническим участником права с помощью судебных решений?

Да, работают!

Во-первых, лучше иметь юридический механизм контроля над долями общества, чем не иметь его вообще, ограничиваясь устными договоренностями и принципом «да куда он (технический участник) денется».

Во-вторых, помимо юридических механизмов контроля нужны и иные, в том числе вытекающие из условий договоров (аренда, поставка, коммерческая концессия и т.д.).

В-третьих, необходимо понимать, что изначально опцион и корпоративный договор – это инструменты не прикрытого владения бизнесом, а механизмы разрешения корпоративных и хозяйственных конфликтов.

Ну и в-четвертых, необходимость прикрытого владения бизнесом в налоговых целях свидетельствует о проблеме самой модели бизнеса.

Чтобы максимально эффективно управлять группой компаний, добиться максимального снижения налогов и защиты активов, посетите специальный онлайн-интенсив Ивана Кузнецова. Регистрируйтесь по кнопке ниже -

Автор статьи

Иван Кузнецов

- ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

- руководитель центра налоговой и корпоративной безопасности «Комплаенс Решения»;

- автор онлайн-курса «Налоговые проверки. Тактика защиты», книги «Реальная оптимизация налогов» и экспертных публикаций в СМИ: Аудит.it, Клерк.ру, Фонтанка.ру, Актион;

- под его руководством компания осуществила 425 проектов по налоговой и корпоративной оптимизации бизнеса с оборотом от 120 млн. до 10 млрд. рублей;

Руководитель центра налоговой и корпоративной безопасности «Комплаенс Решения». Компания входит в рейтинги лучших юридических компаний:

Если вы хотите:

- Защититься от уголовного преследования;

- Построить группу компаний без "дробления";

- Безопасно выводить деньги на нужды бенефициаров;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

- Защититься от уголовного преследования;

- Построить группу компаний без «дробления»;

- Безопасно выводить деньги на нужды собственников и компании;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

Получите приглашение на специальный онлайн-интенсив Ивана Кузнецова, по кнопке ниже -

В результате интенсива вы получите

Практическое руководство по построению группы компаний без обвинения в дроблении бизнеса

Новые способы законного вывода наличности без угрозы штрафов и блокирования

Узнаете, как избежать налоговых проверок. Как сделать, чтобы к вам не пришли с проверкой

Способы законной оптимизации НДФЛ, Страховых взносов и Налога на прибыль

Схемы защиты активов от незаконных действий гос.органов, нежеланных партнеров, «бывших» жен и рейдерского захвата

Практические шаги для «чистки» истории и полной легализации бизнеса

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваш бухгалтер узнаете, как уберечь себя от уголовной и субсидиарной ответственности

Вам не будет грозить ответственность перед кредиторами своей собственностью

Вы не попадете в план налоговых и полицейских проверок

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваши директора сможете уберечь себя от уголовной и субсидиарной ответственности

Вы не попадете в план налоговых и полицейских проверок

Организатор интенсива

Компания «Бизнес Прогресс»

ИП Картопольцев Александр Сергеевич,

ОГРНИП 314746008400070

Занимаемся проведением бизнес-мероприятий в течении 5 лет.

Семинары компании посетили более 6000 первых лиц компаний в Москве, Санкт-Петербурге, Нижнем-Новгороде, Челябинске, Екатеринбурге, Ижевске.

Отзывы об интенсиве

Форма изложения «вне системы» позволяет посмотреть со стороны на мир обязательств налогоплательщиков и, соответственно, видно больше возможностей для превентивного безопасного планирования бизнеса. Спасибо.

Реально переворачивается мозг.

Собственник бизнеса

Работаю финансовым директором уже на протяжении 15 лет. Побывала на семинаре Ивана Кузнецова.

Семинар мощный и один из лучших семинаров в Москве, выше всяких похвал. Посещала последнее время очень много семинаров и есть с чем сопоставить. Два дня пролетели с воодушевлением, увлеченно.

Финансовый директор

Безусловно, очень нужный семинар. Я из него почерпнула ключевые тенденции и осознание, как работать и получать удовольствие от своей профессиональной деятельности. Потому что последнее время непонятно было, как работать вообще.

Подход Ивана сначала был непонятным, но благодаря живым примерам, я нашла подходящие решения для работы.

По итогам семинара остались уйма позитивных эмоций и большое количество планов, которые я знаю, как осуществлять!!!!

Выражаю огромную благодарность!!! Прекрасная организация!

Главный бухгалтер

Понравилась предметность, "все по-делу".

В сравнении с Туровым "Ивану 5+, Турову 3-"

Финансовый директор

Семинар на пять с плюсом. Иван Сергеевич очень внятно все поясняет. Подход к решению проблем налогоплательщиков индивидуальный. Понравилась предприимчивость и креативность мышления.

Объясняет легко и доступно. С чувством юмора, открытый человек. Колебалась, посещать данный семинар или нет. Ехать далеко, но решила все же ехать и не пожалела.

Семинар однозначно нужен.

Главный бухгалтер

Посещаем много семинаров, понравилась подача информации с судебной практикой вместе.

Но хотелось бы получить раздатку, для отметок своих. Фоткая в телефон, принцип может забыться. Считаем это важным.

Организация хорошая.

Иван Кузнецов интересен и такая не скучная, точная и актуальная, конкретная и без воды.

Спасибо еще раз.

Неизвестный участник

Узнала много полезной информации для решения вопросов предприятия, очень важная информация по корпоративному договору и взаимоотношениям с ЦБ, использования интеллектуальной собственности.

Главный бухгалтер

Полезно, интересно, достаточно динамично. Все в классических схемах, достойно упорядоченно, есть над чем подумать в части реструктуризации собственного и клиентского бизнеса.

Огромное спасибо!

Собственник, Главный бухгалтер

Благодарен!

Думаю окупил:)

Лучше отдать редактору текст, чтобы меньше ошибок было, но зато суть - на ура.

Еще раз спасибо!

Главный бухгалтер

Семинар понравился: - актуальностью;

- свежими решениями арбитражных судов 2018-2019 гг.;

- очень хорошо и легко преподносится информация;

- узнали много новой информации о корпоративной безопасности;

- последние выкладки о дроблении бизнеса оказались о дроблении бизнеса оказались очень полезными;

- 115-ФЗ и примеры блокировок полезны 100% всем;

- на вопросы ответили полностью.

Неизвестный участник

Очень интересно, познавательно и полезно.

Единственно, хотелось бы подробнее. Приходилось выбирать: слушать или записывать. План семинара по времени выдерживался.

Директор и главный бухгалтер

В целом, очень интересный семинар. Но хотелось бы больше примеров для крупных групп Компаний с оборотом в несколько млрд. рублей. Возможно отдельный семинар для крупных компаний, т.к. таких на рынке нет.

Главный бухгалтер

Остались вопросы?

© 2014-2023 ИП Картопольцев Александр Сергеевич. Все права защищены.

ОГРНИП 314746008400070

КОНТАКТЫ

8 (499) 346-87-90

biz.pro3@mail.ru

г. Челябинск, ул. Энтузиастов, д.11, офис 324