Торговля переживает не лучшие времена: даже по данным Росстата индекс предпринимательской уверенности в розничной торговле в 1 квартале 2026 года составил минус 8 пунктов. Это на 4 пункта ниже, чем в первом квартале прошлого года, и худшее квартальное значение с начала 2006 года. Повышение налогов – не единственный, но существенный фактор, влияющий на опт и розницу. О стратегиях налогового планирования и структурирования торговли – в нашей новой статье.

1. Консолидация группы компаний и полный отказ от налогового планирования.

Группа компаний, включающая в себя несколько организаций или ИП – потенциальный риск обвинений в дроблении бизнеса, сокрытии выручки1 (путем перераспределения между участниками), неправомерного применения пониженных тарифов страховых взносов2 или налоговых льгот. Причем претензии налоговых органов могут касаться и внутригрупповых сделок, переквалификаций в дивиденды или трудовые отношения, признания расходов необоснованными и т.д.

Объединение всего бизнеса в рамках одной организации или ИП потенциально снимает эти риски, позволяет отказаться от технических участников группы компаний, может повышать управляемость и снижать накладные расходы.

Невозможность или невыгодность налоговой оптимизации в группе компаний может возникать из-за маркировки или прослеживаемости товаров, при которой их передача с оформлением документов «задними» числами или вообще без оформления становится невозможной, а перепродажа – невыгодной (например, если покупатель и продавец применяют НДС по ставке 5 или 7%).

Более того, иногда налоговое планирование вообще не требуется: например, ИП и в единственном числе помещается в лимиты по ПСН, а организация или ИП – в лимиты по УСН, в том числе для освобождения от НДС. Или ИП на УСН имеет достаточный НДС к вычету, чтобы применять обычные ставки 10 или 22%, или осуществляет необлагаемую НДС деятельность.

Между тем, консолидация бизнеса может приводить к иным рискам: например, приостановка деятельности или блокировка счета становится проблемой для всего бизнеса, отсутствие разделения бизнеса на операционную часть и хранителя активов повышает риски их утраты. В некоторых случаях, ведение бизнеса в рамках одной организации невозможно из-за требований контрагентов, корпоративной структуры с неравномерным распределением долей и прав у компаньонов, сложности передачи такого бизнеса нескольким наследникам с разным видением его развития, да и вообще неудобством торговли от имени одной организации или ИП в разных регионах или разными товарами.

Плюс сама консолидация бизнеса должна быть экономически возможной, поскольку у части бизнеса в 2026 году рентабельность дополнительно ухудшил необдуманный и ненужный переход на ОСН в 2025. Более того, отказ от группы компаний и ее консолидация – самостоятельный налоговый риск как прошлых периодов (и воспользоваться амнистией по дроблению бизнеса не всегда возможно), так и текущего, поскольку объединение требует заключения внутригрупповых договоров, реорганизационных процедур, перевода работников и активов, погашения внешней и внутригрупповой задолженности и т.д.

И еще собственник бизнеса должен учитывать, что консолидируя бизнес, децентрализовать его в будущем может быть очень непросто.

2. Консолидация группы компаний с изменением способов налогового планирования.

Налоговое планирование не равно незаконной налоговой оптимизации, но грань может быть тонкой. Дробление бизнеса – не единственный налоговый риск. Одна из типовых проблем консолидации бизнеса в рамках одной организации – невозможность получение собственником бизнеса дохода, что приводит к совершенно ненормальной ситуации: бизнес работает, но собственник нечего от него не получает, при этом выплата дивидендов либо невозможна (нет достаточной нераспределенной прибыли или существуют прямые запреты на выплаты, например, при невыплаченной действительной стоимости доли вышедшему участнику), либо экономически неприемлема. При этом вести бизнес в рамках ИП также невозможно из-за требований контрагентов, наличия нескольких компаньонов, рисков потери бизнеса в случае смерти ИП и т.д.

Так вокруг организации появляются ИП, осуществляющие вспомогательные функции. Нередко таким ИП становится сам бенефициар, с которым заключаются договоры управления, лицензионные договоры, договоры оказания услуг и т.д. Деловые цели таких договоров, равно как и качество самих договоров и закрывающих документов, – слабые.

Выдача подотчетных сумм и невозвратных займов, использование «дружественных» ИП или самозанятых становятся самостоятельным риском. Причем, если при дроблении у спорного участника группы компаний хотя бы можно доказать экономическую самостоятельность (наличие разных поставщиков и покупателей), то внутригрупповые ИП и самозанятые чаще всего имеют единственного или очевидно доминирующего контрагента – организацию, которая использует их для оптимизации и обналичивания. Но даже если деятельность ИП-подрядчика реальная, возникает иной риск – переквалификация в трудовые отношения.

Значительно лучше ситуация выглядит, если ИП выступает арендодателем имущества, которое реально нужно и используется организацией (например, склада или офиса). Но и в этой ситуации претензии налоговых органов могут быть как к самой аренде (например, когда организация – бывший собственник арендуемого имущества или профинансировала ИП или другую организацию для покупки этого имущества, хотя могло бы купить его и самостоятельно), так и к ценообразованию по ней (включая длящуюся задолженность).

Между тем, не всегда договоры с ИП становятся однозначным проигрышем в налоговом споре: даже по такому легковыявляемому способу налоговой оптимизации, как договоры с ИП-управляющими, налогоплательщик проигрывает только в 50% случаев в соответствии с судебной практикой последних 6 лет3.

Отдельные возможности налогового планирования и очевидные налоговые риски возникают при использовании объектов интеллектуальной собственности по лицензионным договорам с правообладателями ИП, особенно в отношении товарных знаков4. Между тем, за последние 5 лет ни один налоговый спор по необоснованным расходам на ноу-хау, в котором правообладатель был бы российской, а не иностранной компанией, до суда не дошел, что вовсе не означает, что заключая лицензионный договор на ноу-хау (тем более в сфере торговли, а не производства), налоговые риски отсутствуют.

3. Оптимизация за счет группы компаний.

Ведение бизнеса в группе компаний – далеко не всегда вообще связано с налоговой оптимизацией, но у налоговых органов может быть иное мнение.

Розничная и оптовая торговля хорошо подпадают под типовые признаки дробления бизнеса, о которых мы уже неоднократно писали, что приводит к следующим вариантам:

Так, использование общего товарного знака может объясняться лицензионным договором, договором коммерческой концессии (франшизы) или смешанными договорами. Но для налогового органа это все равно будет признаком дробления, а вот для суда – не всегда. Вообще, использование общего товарного знака сегодня, с учетом налоговых рисков, целесообразно только тогда, когда отказ от его использования будет мешать продажам.

При этом при использовании франшизных моделей стоит помнить об их экономической сути: правообладатель получает роялти, не вкладывая свои деньги в операционный бизнес. То есть пользователь должен начать бизнес на собственные денежные средства и иметь объяснение их происхождения. И при всей понятности желания правообладателя как можно сильнее ограничить пользователя, у него должна оставаться собственная предпринимательская функция (например, наем персонала, управление счетами и своей бухгалтерией и т.д.).

Несмотря на значительное количество проигрышных дел по франшизным сетям, есть и положительная для бизнеса практика:

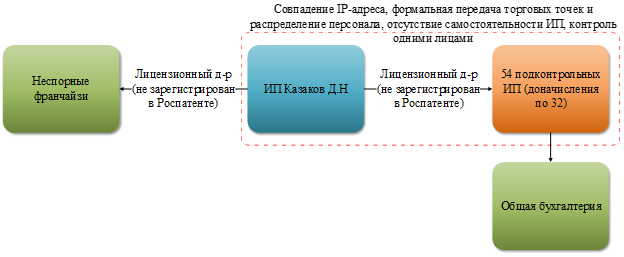

Налоговый орган доначислил более 365 млн руб. ИП, который был обвинен в дроблении при создании розничной торговой сети с участием десятков ИП. По версии инспекции, предприниматель вовлек в схему 54 ИП, но в расчет доначислений включил только 32.

Несмотря на признаки дробления: использование общего бренда, единый бухгалтерский аутсорсер у спорных лицензиатов, формальная передача торговых точек между ИП и признаки их несамостоятельности (отсутствие денег для начала бизнеса, наличие основного места работы и т.д.), налогоплательщик выиграл: у всех лицензиатов были одинаковые договоры и схожие условия работы, но налоговый орган не объяснил, почему из 70 ИП одни признаны самостоятельными, а 32 - подконтрольными. Сам по себе единый бренд, общее оформление магазинов, похожий ассортимент, бухгалтерский аутсорсинг и работа на спецрежимах не доказывают дробление.

Налоговики не смогли доказать, что спорные ИП реально не вели бизнес, не распоряжались выручкой и передавали экономический результат проверяемому ИП, а часть спорных ИП покупала магазины не у Казакова, а у других участников сети или открывала точки самостоятельно; при этом в расчет попали и магазины, купленные у лиц, которых сама инспекция в схему не включила.

И это не единственный выигрыш6.

Отдельная зона рисков – торговля на маркетплейсах. ФНС с января 2025 года проводит эксперимент по информационному взаимодействию с операторами цифровых платформ: Wildberries, Ozon, Яндекс Маркет, Мегамаркет, Авито. Продавцам, по которым выявлены маркеры налоговых рисков, направляются информационные письма: дробление бизнеса, неуплата НДС при применении УСН, неполное отражение выручки с использованием агентских договоров, неправомерное применение ПСН и неправомерное применение НПД.

Покупка «бумажного» НДС, сокрытие выручки и иные подобные действия представляют собой обычный схематоз, а не налоговую оптимизацию. Причем независимо от мотивов выбора таких способов их оценка судом не будет иной.

Так какую стратегию выбрать? Для объективного ответа на этот вопрос необходимо как минимум:

Если вы хотите понять, как защитить свой бизнес и личные активы в условиях кризиса и нестабильности, чтобы не потерять все, ради чего работали предыдущие годы, а также понять как планировать налоги не теряя маржу - примите участие в интенсиве Ивана Кузнецова, который пройдёт 1–2 июля в Москве и в онлайн-формате.

Узнайте подробности и зарегистрируйтесь по ссылке ниже: