8 (499) 346-87-90

Ответственность за налоговые преступления в 2023 году

С 9 марта 2022 года, возбуждать уголовные дела по налоговым составам преступлений можно только на основании материалов налоговых органов, которые направлены ими в соответствии с законодательством о налогах и сборах для решения вопроса о возбуждении уголовного дела. Что это значит для налогоплательщиков и снизился ли риск привлечения к уголовной ответственности?

1. Какие материалы налоговых органов являются основанием для возбуждения уголовного дела?

В соответствии с Налоговым кодексом [1], если в течение двух месяцев со дня истечения срока исполнения требования об уплате налога, направленного налогоплательщику на основании решения о привлечении к ответственности за совершение налогового правонарушения, налогоплательщик не уплатил в полном объеме суммы недоимки, размер которой позволяет предполагать признаки преступления, налоговые органы обязаны в течение 10 дней со дня выявления указанных обстоятельств, направить материалы в следственные органы, для решения вопроса о возбуждении уголовного дела.

Для того, чтобы налоговым органом было принято решение о привлечении к ответственности, должна быть проведена налоговая проверка. Предпроверочный анализ, комиссии по легализации налоговой базы, информационные письма и т.д. – проверками по НК РФ не являются.

В до сих пор действующем письме ФНС России от 06.06.2012 № АС-4-2/9338@ «О направлении материалов в следственные органы Следственного комитета Российской Федерации», особо отмечено, что нарушением является направление материалов в следственные органы до истечения двухмесячного срока исполнения требования об уплате налога (сбора), предусмотренного п.3 ст. 32 НК РФ для добровольного погашения налогоплательщиком суммы недоимки, соответствующих пеней и штрафов.

Таким образом, временной зазор между решением о привлечении к ответственности и направлением материалов для возбуждения уголовного дела, есть.

Но и здесь есть ложка дегтя: в одном из решений [2] арбитражный суд указал, что налоговый орган правомерно направил материалы в следственные органы не в рамках ст. 32 НК РФ, а на основании п. 3 ст. 82 НК РФ, в котором указано, что налоговые и следственные органы должны информировать друг друга об имеющихся у них материалах о нарушениях НК РФ, а также осуществляют обмен другой необходимой информацией в целях исполнения возложенных на них задач.

Таким образом, и предпроверочный анализ может являться основанием для направления материалов в следственные органы.

Более того, в соответствии с позицией Минфина [3] налоговый орган может направить материалы в следственные органы даже при принятии им решения об отказе в привлечении к ответственности за совершение налоговых правонарушений.

Также не стоит забывать, что глубина налоговой проверки – три года, а срок привлечения к уголовной ответственности, например за уклонение от уплаты налогов организацией в особо крупной размере – 10 лет. Можно представить такую ситуацию: налоговики выявили разрыв по НДС, который произошел в 2018 году, до конца 2021 года не успели побудить налогоплательщика подать уточненку или назначить ВНП. Налогоплательщик в 2022 году вздыхает спокойно, спорный период уже не проверяется. Но налоговики передают материалы в следственные органы, которые возбуждают уголовное дело по признакам уклонения от уплаты налогов и в ходе следствия задают вопросы и о еще более ранних периодах.

2. Какой размер недоимки достаточен для привлечения к уголовной ответственности?

Для привлечения к уголовной ответственности имеет значение размер недоимки и статус налогоплательщика: организация или физическое лицо (ИП).

Для физических лиц (в том числе ИП) крупный размер [4] недоимки за период в пределах трех финансовых лет подряд - более 2,7 млн рублей (максимальное наказание – лишение свободы до одного года), особо крупный размер [5] – 13,5 млн рублей (до трех лет лишения свободы).

Для организаций крупный размер [6] – 15 млн рублей (до двух лет лишения свободы), особо крупный размер – 45 млн рублей или если преступление совершенно группой лиц по предварительному сговору [7] (например, директор и главный бухгалтер) – до 6 лет лишения свободы. Также, как и для физических лиц, размер недоимки рассчитывается за 3 года подряд. Начало срока для привлечения к ответственности начинает исчисляться с момента фактической неуплаты налога в срок, установленный НК РФ.

Казалось бы, для того, чтобы не быть привлеченным к уголовной ответственности, достаточно контролировать потенциальный размер недоимки по налогам. Но для этого необходимо правильно рассчитывать ее размер.

В п. 14 постановления Пленума Верховного Суда РФ от 26.11.2019 № 48 прямо указывается, что для определения размера недоимки суд должен устанавливать действительный размер обязательств по уплате налогов и учитывать в совокупности все факторы, как увеличивающие, так и уменьшающие размер неуплаченных налогов. Но на практике следственные органы часто отказываются учитывать расходы и вычеты по НДС.

3. А если признаки уклонения от уплаты налогов выявлены правоохранительными органами, с 09.03.2022 года они не смогут возбудить уголовное дело?

Да, не смогут. Для возбуждения уголовного дела необходимо, чтобы материалы были переданы налоговыми органами.

Но легко представить и такую ситуацию: материалы полицейской проверки передаются налоговой инспекции, которая проводит проверку с привлечением правоохранительных органов после чего уже передает материалы налоговой проверки в следственные органы для возбуждения уголовного дела [8].

4. Может быть все же уголовных дел по налоговым преступлениям станет меньше?

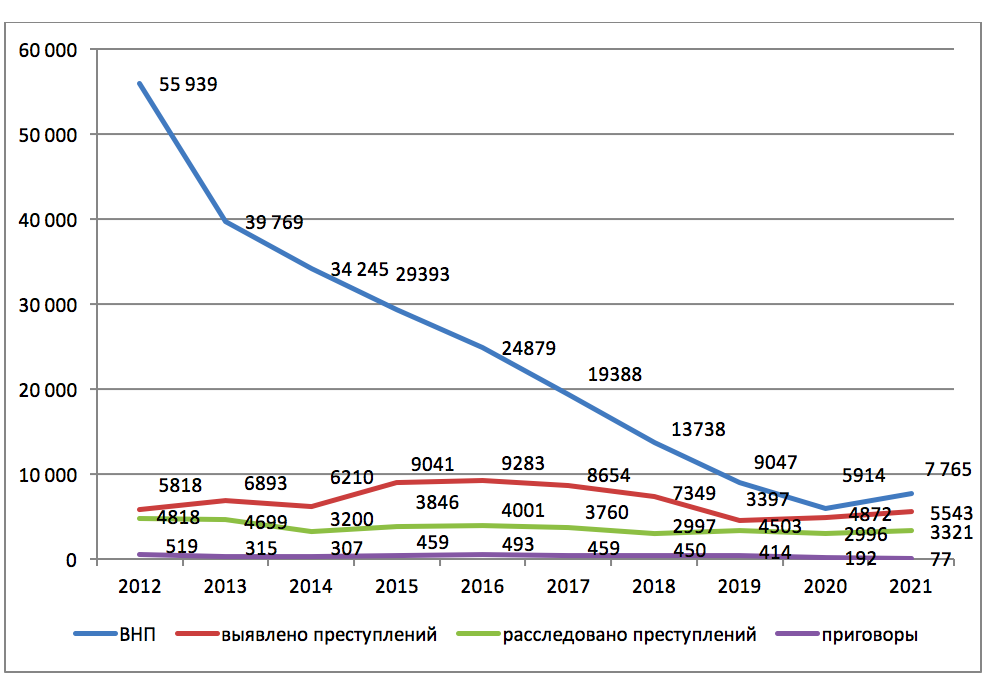

Это маловероятно. Дело в том, что с 2011 по 2014 годы в УПК РФ была такая же норма о возбуждении уголовного дела только по материалам налоговой проверки[9], как и появившаяся, а точнее вернувшаяся 09.03.2022 г. А вот соотношение количества ВНП, выявленных и расследованных преступлений и приговоров судов (только по ст.198 и 199 УК РФ)[10]:

Из графика видно, что количество ВНП не коррелирует с количеством выявленных и расследованных преступлений, а количество приговоров ощутимо не зависит ни от выявленных, ни от расследованных преступлений (что в том числе из-за большого временного промежутка между выявлением преступления и приговором). Интересно, что «пандемийный» 2020 год оказался самым гуманным для налогоплательщиков по количеству приговоров.

5. Можно же откупиться?

Да, и официально. Если налоговое преступление совершено впервые и недоимка, пени и штраф полностью оплачены. Но и тут есть нюансы: погашение недоимки, установленной налоговым органом, не означает, что полностью уплачена недоимка в рамках уголовного дела. Вспомним, что глубина ВНП – 3 года, а срок привлечения к уголовной ответственности по вторым частям ст. 198 и 199 УК РФ – 10 лет.

6. А реальный срок дать могут?

Могут, но не часто. За 6 мес. 2021 года 11 человек посадили по ч.2 ст.199 УК РФ. Четверых на срок от 2 до 3 лет. За весь 2020 год – 24 человека, двое из них получили от 3 до 5. Плюс, удовлетворенные гражданские иски о взыскании налогов.

В 2023 году особо следует учитывать и еще один риск: ускоренное возмещение НДС в заявительном порядке позволяет сократить кассовый разрыв, но, если НДС будет возмещен неправомерно (в том числе из-за неумышленных ошибок), уголовная ответственность наступает за мошенничество. Санкция по ч.4 ст.159 УК РФ (мошенничество в особо крупном размере – более 1 млн руб.) – лишение свободы до 10 лет и дело не прекращается возмещением ущерба.

Также отметим, что абсолютное большинство дел по уклонению от уплаты налогов организацией связано с взаимодействием со спорными контрагентами.

Интересно, что уклонение от уплаты налогов – «мужское» преступление. 84% осужденных в 2020-2021 годах – мужчины, от 30 до 49 лет с высшим образованием. В целом – неплохой образ.

7. Выводы.

Точно знайте свои налоговые риски и контролируйте их (в том числе по суммовому критерию), помните, что ответственность практически всегда несет руководитель организации, что не исключает привлечение и иных лиц (включая главного бухгалтера), в том числе в соучастии. Покупка «бумажного» НДС лишает возможности выиграть налоговый спор и может привести к уголовной ответственности. Оправдаться в суде можно – в среднем за последние 10 лет это удавалось 5 подсудимым в год. Стоит ли пробовать?

- P.S. Оптимизация налогов в группе компаний в 2023 году – это точечные и выверенные решения. Никаких волшебных таблеток – нет. Но структурирование бизнеса влияет на налогообложение в группе компаний и может если не снизить налоговую нагрузку, то сделать налоговую оптимизацию более безопасной.

В ближайшее время пройдет новый интенсив Ивана Кузнецова по законной налоговой оптимизации и защите бизнеса.

Если вы хотите разобраться во всех тонкостях эффективного структурирования бизнеса, понять как максимально оптимизировать налоги, защитить активы компании и первых лиц, регистрируйтесь на интенсив Ивана Кузнецова по кнопке ниже -

Автор статьи

Иван Кузнецов

- ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

- руководитель центра налоговой и корпоративной безопасности «Комплаенс Решения»;

- автор онлайн-курса «Налоговые проверки. Тактика защиты», книги «Реальная оптимизация налогов» и экспертных публикаций в СМИ: Аудит.it, Клерк.ру, Фонтанка.ру, Актион;

- под его руководством компания осуществила 425 проектов по налоговой и корпоративной оптимизации бизнеса с оборотом от 120 млн. до 10 млрд. рублей;

Руководитель центра налоговой и корпоративной безопасности «Комплаенс Решения». Компания входит в рейтинги лучших юридических компаний:

Если вы хотите:

- Защититься от уголовного преследования;

- Построить группу компаний без «дробления»;

- Безопасно выводить деньги на нужды собственников и компании;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

Получите приглашение на ближайший интенсив Ивана Кузнецова, который пройдет в онлайн-формате, по кнопке ниже -

В результате интенсива вы получите

Практическое руководство по построению группы компаний без обвинения в дроблении бизнеса

Новые способы законного вывода наличности без угрозы штрафов и блокирования

Узнаете, как избежать налоговых проверок. Как сделать, чтобы к вам не пришли с проверкой

Способы законной оптимизации НДФЛ, Страховых взносов и Налога на прибыль

Схемы защиты активов от незаконных действий гос.органов, нежеланных партнеров, «бывших» жен и рейдерского захвата

Практические шаги для «чистки» истории и полной легализации бизнеса

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваш бухгалтер узнаете, как уберечь себя от уголовной и субсидиарной ответственности

Вам не будет грозить ответственность перед кредиторами своей собственностью

Вы не попадете в план налоговых и полицейских проверок

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваши директора сможете уберечь себя от уголовной и субсидиарной ответственности

Вы не попадете в план налоговых и полицейских проверок

Организатор интенсива

Компания «Бизнес Прогресс»

ИП Картопольцев Александр Сергеевич,

ОГРНИП 314746008400070

Занимаемся проведением бизнес-мероприятий в течении 5 лет.

Семинары компании посетили более 6000 первых лиц компаний в Москве, Санкт-Петербурге, Нижнем-Новгороде, Челябинске, Екатеринбурге, Ижевске.

Отзывы об интенсиве

Форма изложения «вне системы» позволяет посмотреть со стороны на мир обязательств налогоплательщиков и, соответственно, видно больше возможностей для превентивного безопасного планирования бизнеса. Спасибо.

Реально переворачивается мозг.

Собственник бизнеса

Работаю финансовым директором уже на протяжении 15 лет. Побывала на семинаре Ивана Кузнецова.

Семинар мощный и один из лучших семинаров в Москве, выше всяких похвал. Посещала последнее время очень много семинаров и есть с чем сопоставить. Два дня пролетели с воодушевлением, увлеченно.

Финансовый директор

Безусловно, очень нужный семинар. Я из него почерпнула ключевые тенденции и осознание, как работать и получать удовольствие от своей профессиональной деятельности. Потому что последнее время непонятно было, как работать вообще.

Подход Ивана сначала был непонятным, но благодаря живым примерам, я нашла подходящие решения для работы.

По итогам семинара остались уйма позитивных эмоций и большое количество планов, которые я знаю, как осуществлять!!!!

Выражаю огромную благодарность!!! Прекрасная организация!

Главный бухгалтер

Понравилась предметность, "все по-делу".

В сравнении с Туровым "Ивану 5+, Турову 3-"

Финансовый директор

Семинар на пять с плюсом. Иван Сергеевич очень внятно все поясняет. Подход к решению проблем налогоплательщиков индивидуальный. Понравилась предприимчивость и креативность мышления.

Объясняет легко и доступно. С чувством юмора, открытый человек. Колебалась, посещать данный семинар или нет. Ехать далеко, но решила все же ехать и не пожалела.

Семинар однозначно нужен.

Главный бухгалтер

Посещаем много семинаров, понравилась подача информации с судебной практикой вместе.

Но хотелось бы получить раздатку, для отметок своих. Фоткая в телефон, принцип может забыться. Считаем это важным.

Организация хорошая.

Иван Кузнецов интересен и такая не скучная, точная и актуальная, конкретная и без воды.

Спасибо еще раз.

Неизвестный участник

Узнала много полезной информации для решения вопросов предприятия, очень важная информация по корпоративному договору и взаимоотношениям с ЦБ, использования интеллектуальной собственности.

Главный бухгалтер

Полезно, интересно, достаточно динамично. Все в классических схемах, достойно упорядоченно, есть над чем подумать в части реструктуризации собственного и клиентского бизнеса.

Огромное спасибо!

Собственник, Главный бухгалтер

Благодарен!

Думаю окупил:)

Лучше отдать редактору текст, чтобы меньше ошибок было, но зато суть - на ура.

Еще раз спасибо!

Главный бухгалтер

Семинар понравился: - актуальностью;

- свежими решениями арбитражных судов 2018-2019 гг.;

- очень хорошо и легко преподносится информация;

- узнали много новой информации о корпоративной безопасности;

- последние выкладки о дроблении бизнеса оказались о дроблении бизнеса оказались очень полезными;

- 115-ФЗ и примеры блокировок полезны 100% всем;

- на вопросы ответили полностью.

Неизвестный участник

Очень интересно, познавательно и полезно.

Единственно, хотелось бы подробнее. Приходилось выбирать: слушать или записывать. План семинара по времени выдерживался.

Директор и главный бухгалтер

В целом, очень интересный семинар. Но хотелось бы больше примеров для крупных групп Компаний с оборотом в несколько млрд. рублей. Возможно отдельный семинар для крупных компаний, т.к. таких на рынке нет.

Главный бухгалтер

Смотрите онлайн-трансляцию интенсива находясь в любой точке мира!

- Задавайте вопросы спикеру в специальном чате

- Дополнительные материалы после интенсива

- Сертификат участника отправим по почте

Остались вопросы?

© 2014-2022 ИП Картопольцев Александр Сергеевич. Все права защищены.

ОГРНИП 314746008400070

КОНТАКТЫ

8 (499) 346-87-90

biz.pro3@mail.ru

г. Челябинск, ул. Энтузиастов, д.11, офис 324