8 (499) 346-87-90

Риски и возможности УСН в группе компаний в 2026 году

В 2026 году экономический эффект от использования УСН по сравнению с ОСН вырос, даже несмотря на снижение лимита освобождения от НДС до 20 млн руб., чему способствуют следующие факторы:

При этом применение УСН в группе компаний имеет существенные риски, включая дробление бизнеса и признание расходов необоснованными.

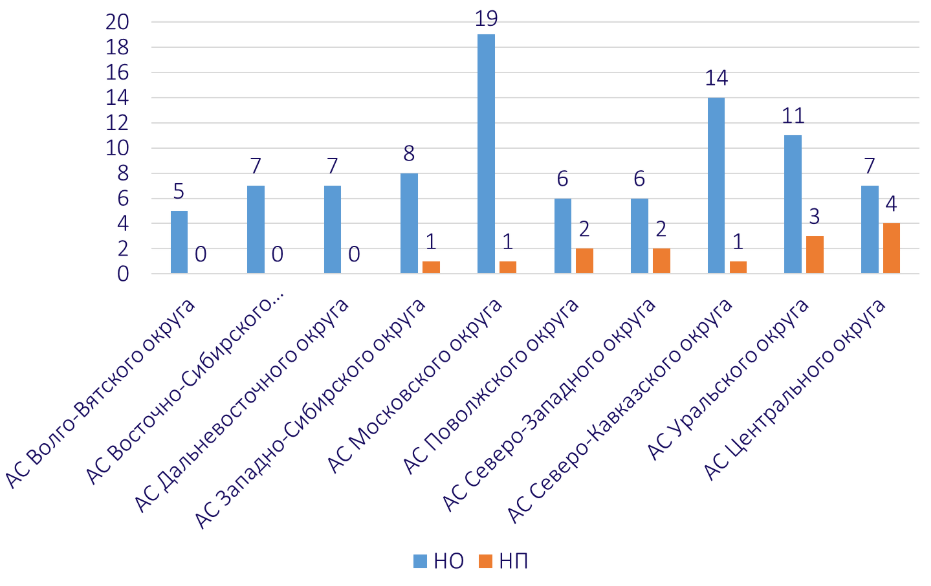

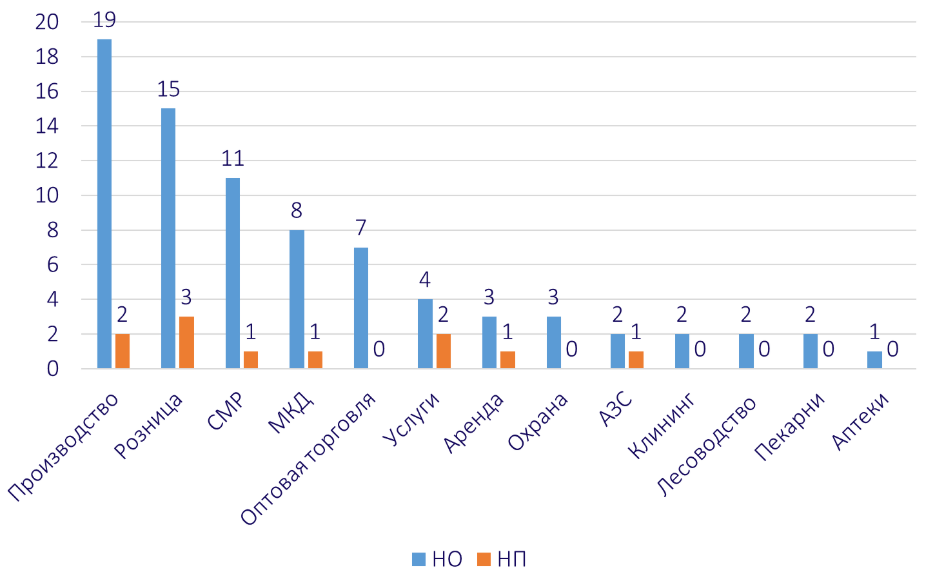

Статистика 2025 года по дроблению бизнеса удручает: арбитражные суды округов рассмотрели 104 спора по дроблению бизнеса, из которых 14 (13,4%) - в пользу налогоплательщиков. В 2024 году было рассмотрено 150 дел, в пользу налогоплательщиков принимались 16% постановлений.

При этом применение УСН в группе компаний имеет существенные риски, включая дробление бизнеса и признание расходов необоснованными.

Статистика 2025 года по дроблению бизнеса удручает: арбитражные суды округов рассмотрели 104 спора по дроблению бизнеса, из которых 14 (13,4%) - в пользу налогоплательщиков. В 2024 году было рассмотрено 150 дел, в пользу налогоплательщиков принимались 16% постановлений.

Квалификация налогового нарушения в качестве дробления бизнеса позволяет не только уменьшить доначисления на сумму налогов, уплаченных признанными несамостоятельными участниками группы компаний, но и не учитывать внутригрупповые расходы и доходы, а также претендовать на амнистию по дроблению за период 2022-2024 годов.

Однако налоговые органы Краснодарского края и АС Северо-Кавказского округа демонстрируют творческий подход, вменяя не дробление бизнеса, а сокрытие выручки, что позволяет им увеличить размер доначислений: «несмотря на применение в обжалуемом решении термина «дробление бизнеса», фактически отражено, что Обществу вменяется применение схемы по выводу торговой наценки… усматривается не схема «дробления бизнеса» как таковая с целью применения спецрежима, а сокрытие Обществом собственной выручки, полученной самим налогоплательщиком от реализации товара в розницу с использованием аффилированных в качестве «технических» компаний».

Квалификация нарушения не как дробления позволяет не применять амнистию. Например, налогоплательщик заключил агентский договор на поиск покупателей с ИП на УСН. Покупатели взаимодействие с ИП не подтвердили. Суд отметил, что не установлены признаки, которые могут свидетельствовать о формальном разделении (дроблении) бизнеса с целью получения необоснованной налоговой выгоды, общество завышало расходы на услуги ИП, а значит амнистия неприменима.

Отдельные споры по амнистии по дроблению бизнеса нами установлены не были, напротив, суды отмечают, что налоговыми органами амнистия применяется, строки доначислений, по налоговым периодам 2022-2023, подпадающие под амнистию дробления бизнеса имеют примечание «Д».

Каких-то новых признаков дробления бизнеса или способов его доказывания в судебной практике 2025 года мы не обнаружили: взаимозависимость, совпадение IP-адресов, использование общих ресурсов, отклонение внутригрупповой наценки от наценки для внешних контрагентов (в одном из споров до 1400%) и т.д. – встречаются практически в каждом споре.

При этом выигрышные дела тоже кажутся неоднозначными.

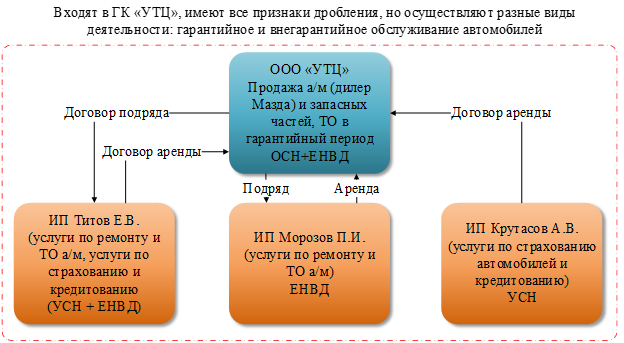

Например, автодилер и 3 ИП осуществляли деятельность на одной территории, были взаимозависимыми, использовали общие ресурсы, совместителей, работники ассоциировали себя с автоцентром, у проверяемого налогоплательщика и спорных ИП совпадали IP-адреса и т.д.

При этом признаки дробления нашли у суда небесспорное объяснение:

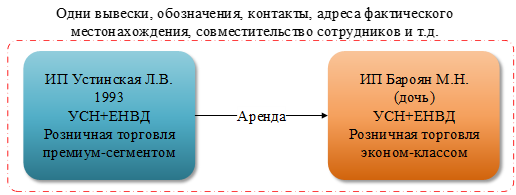

В другом деле осуществление в одном помещении продаж ИП матерью и дочерью не было признано дроблением несмотря на весь набор признаков дробления. Основная линия защиты - осуществление разных видов деятельности (торговля товарами в премиум-сегменте и эконом-классе, разные виды товара). И уже под эту линию защиты судом приняты такие аргументы как:

Если бы подобный либеральный подход использовался хотя бы частично и при рассмотрении иных дел, очевидно, что статистика дел по дроблению была бы в пользу налогоплательщика.

Кстати, вид договора, обосновывающий взаимодействие между участниками группы компаний (аренда, поставка, услуги и т.д.) сам по себе не влияет на признание структуры дроблением. Поэтому повсеместное использование договора коммерческой концессии в обоснование признаков дробления – не всегда удачное решение.

Нет единства между судами по вопросу о том, может ли быть признано дроблением бизнеса у организаций, применяющих ОСН (и не применяющих льготы).

В постановлении АС Северо-Западного округа от 20.03.2025 по делу А56-40017/2023 указано, что - нет. Арендодатель заключил договоры с двумя взаимозависимыми арендаторами. Арендаторы взаимодействовали с «сомнительными» контрагентами при осуществлении ремонта арендованных помещений.

В Постановлении АС Уральского округа от 07.08.2025 по делу А60-30087/2024 – другая позиция. Дочерняя компания взаимодействовала с «плохими» контрагентами, налоги доначислены материнской компании.

Что общего – дробление вменяется для доначислений организации, которая не взаимодействует напрямую со спорными контрагентами. Разница в том, что в первом случае «признаки проблемных контрагентов» у второго звена не установлены, во втором – второе звено признано номинальным.

Оба дела показывают, что обвинения в дроблении возможны не только при применении УСН. При этом в 2025 году окружные суды давали разные определения для «дробления» бизнеса (как со ссылкой на 176-ФЗ, так и описательно или со ссылкой на другие судебные решения или письма ФНС).

В очередной раз повторим, для самодиагностики дробления необязательно искать все признаки дробления, достаточно ответить на три вопроса:

Если ответы положительные – дробление есть!

Степень его выявляемости, размер потенциального доначисления и стратегия дальнейшего структурирования – требует отдельной проработки, в том числе с учетом судебной практики, которая объективно приведена нами в этой статье.

Как применять УСН в группе компаний эффективно и безопасно, а также, все доступные способы налоговой оптимизации на практике — Иван Кузнецов расскажет на авторском интенсиве «Бизнес в эпоху перемен 2026».

Хотите перестать переплачивать налоги (отдельные схемы позволяют экономить десятки миллионов) и получить полную защиту от претензий ФНС, рисков с партнерами, наследниками и других угроз?

Примите участие в интенсиве, который пройдёт 4–5 марта в Москве с возможностью онлайн-участия.

Узнайте подробности и зарегистрируйтесь по ссылке ниже:

Сноски к статье:

[1] Письма Минфина от 23.03.2017 № 03-03-РЗ/16846, ФНС от 15.02.2018 № СД-4-3/3027@

[2] пп. 7 п. 4 ст. 105.14 НК РФ

[3] Определение Верховного Суда РФ от 17.06.2019 по делу № А76-10867/2017, Определение Верховного Суда РФ от 30.04.2019 по делу № А63-931/2018 и др.

[4] Постановление АС Уральского округа от 09.02.2023 по делу № А76-14845/22

[5] Постановление АС Уральского округа от 30.11.2022 по делу № А71-7014/2021

[6] Постановление АС Уральского округа от 21.06.2022 по делу № А07-30920/2020

[7] Подпункт 3 п.1 ст.251 НК РФ

[8] Ст. 66.1 ГК РФ

[9] Подпункт 3.7 п.1 ст.251 НК РФ

[10] Подпункт 11 п.1 ст.251 НК РФ

[11] Подпункт 1 п. 3 ст. 284 НК РФ

[12] Ст. 1054 ГК РФ

[13] Подпункт 4 п. 3 ст. 39, п. 1 ст. 278 НК РФ, п. 3 ст. 270 НК РФ

СПИКЕР ИНТЕНСИВА

АВТОР СТАТЬИ

ИВАН КУЗНЕЦОВ

один из ведущих специалистов в России по структурированию малого и среднего бизнеса (включен в персональные рейтинги «Российской газеты» и «Коммерсантъ» в отрасли «Налоги»);

управляющий партнёр Центра налоговой и корпоративной безопасности «Комплаенс Решения», который уже семь лет подряд входит в рейтинги «Коммерсантъ» и «Право-300» в отрасли «Налоговое консультирование и споры»;

ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

под его руководством реализовано более 500 проектов по структурированию и оптимизации налогов для компаний с оборотом от 250 млн до 80 млрд рублей в разных отраслях;

- руководитель центра налоговой и корпоративной безопасности «Комплаенс Решения», включенного в рейтинги Коммерсантъ и Право 300 в отрасли «Налоговое консультирование и споры»;

специализируется на группах компаний малого и среднего бизнеса: применяет комплексный подход к структурированию бизнеса, учитывающий налоги, корпоративную безопасность, защиту активов семьи собственника и бизнеса;

автор онлайн-курса «Налоговые проверки. Тактика защиты», книги «Реальная оптимизация налогов» и экспертных публикаций в СМИ: Аудит.it, Клерк.ру, Фонтанка.ру, Актион;

автор и ведущий интенсивов по структурированию бизнеса «Бизнес в эпоху перемен», которые за 8 лет посетили более 10 000 собственников и топ-менеджеров;

член экспертного совета журнала «Практическое налоговое планирование»;

под его руководством компания осуществила 450 проектов по налоговой и корпоративной оптимизации бизнеса с годовым оборотом от 120 млн. до 10 млрд. рублей;

автор книги «Реальная оптимизация налогов» и экспертных публикаций в изданиях Аудит.it, «Клерк», «Актион»;

аттестованный налоговый консультант, дипломированный юрист.

аттестованный налоговый консультант, 21 год практики.

Если вы хотите:

- Защититься от уголовного преследования;

- Построить группу компаний без "дробления";

- Безопасно выводить деньги на нужды бенефициаров;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

- Защититься от уголовного преследования;

- Эффективно структурировать группу компаний без «дробления»;

- Безопасно выводить деньги на нужды собственников и компании;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

Получите приглашение на специальный живой интенсив Ивана Кузнецова, по кнопке ниже -

В результате интенсива вы получите

Практическое руководство по построению группы компаний без обвинения в дроблении бизнеса

Новые способы законного вывода наличности без угрозы штрафов и блокирования

Узнаете, как избежать налоговых проверок. Как сделать, чтобы к вам не пришли с проверкой

Способы законной оптимизации НДФЛ, Страховых взносов и Налога на прибыль

Схемы защиты активов от незаконных действий гос.органов, нежеланных партнеров, «бывших» жен и рейдерского захвата

Практические шаги для «чистки» истории и полной легализации бизнеса

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваш бухгалтер узнаете, как уберечь себя от уголовной и субсидиарной ответственности

Вам не будет грозить ответственность перед кредиторами своей собственностью

Вы не попадете в план налоговых и полицейских проверок

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваши директора сможете уберечь себя от уголовной и субсидиарной ответственности

Вы не попадете в план налоговых и полицейских проверок

Организатор интенсива

Компания «Бизнес Прогресс»

ИП Картопольцев Александр Сергеевич,

ОГРНИП 314746008400070

Занимаемся проведением бизнес-мероприятий в течении 10 лет.

Семинары компании посетили более 10000 первых лиц компаний в Москве, Санкт-Петербурге, Нижнем-Новгороде, Челябинске, Екатеринбурге, Стамбуле и в онлайн формате.

Отзывы об интенсиве

Форма изложения «вне системы» позволяет посмотреть со стороны на мир обязательств налогоплательщиков и, соответственно, видно больше возможностей для превентивного безопасного планирования бизнеса. Спасибо.

Реально переворачивается мозг.

Собственник бизнеса

Работаю финансовым директором уже на протяжении 15 лет. Побывала на семинаре Ивана Кузнецова.

Семинар мощный и один из лучших семинаров в Москве, выше всяких похвал. Посещала последнее время очень много семинаров и есть с чем сопоставить. Два дня пролетели с воодушевлением, увлеченно.

Финансовый директор

Безусловно, очень нужный семинар. Я из него почерпнула ключевые тенденции и осознание, как работать и получать удовольствие от своей профессиональной деятельности. Потому что последнее время непонятно было, как работать вообще.

Подход Ивана сначала был непонятным, но благодаря живым примерам, я нашла подходящие решения для работы.

По итогам семинара остались уйма позитивных эмоций и большое количество планов, которые я знаю, как осуществлять!!!!

Выражаю огромную благодарность!!! Прекрасная организация!

Главный бухгалтер

Понравилась предметность, "все по-делу".

В сравнении с Туровым "Ивану 5+, Турову 3-"

Финансовый директор

Семинар на пять с плюсом. Иван Сергеевич очень внятно все поясняет. Подход к решению проблем налогоплательщиков индивидуальный. Понравилась предприимчивость и креативность мышления.

Объясняет легко и доступно. С чувством юмора, открытый человек. Колебалась, посещать данный семинар или нет. Ехать далеко, но решила все же ехать и не пожалела.

Семинар однозначно нужен.

Главный бухгалтер

Посещаем много семинаров, понравилась подача информации с судебной практикой вместе.

Но хотелось бы получить раздатку, для отметок своих. Фоткая в телефон, принцип может забыться. Считаем это важным.

Организация хорошая.

Иван Кузнецов интересен и такая не скучная, точная и актуальная, конкретная и без воды.

Спасибо еще раз.

Неизвестный участник

Узнала много полезной информации для решения вопросов предприятия, очень важная информация по корпоративному договору и взаимоотношениям с ЦБ, использования интеллектуальной собственности.

Главный бухгалтер

Полезно, интересно, достаточно динамично. Все в классических схемах, достойно упорядоченно, есть над чем подумать в части реструктуризации собственного и клиентского бизнеса.

Огромное спасибо!

Собственник, Главный бухгалтер

Благодарен!

Думаю окупил:)

Лучше отдать редактору текст, чтобы меньше ошибок было, но зато суть - на ура.

Еще раз спасибо!

Главный бухгалтер

Семинар понравился: - актуальностью;

- свежими решениями арбитражных судов 2018-2019 гг.;

- очень хорошо и легко преподносится информация;

- узнали много новой информации о корпоративной безопасности;

- последние выкладки о дроблении бизнеса оказались о дроблении бизнеса оказались очень полезными;

- 115-ФЗ и примеры блокировок полезны 100% всем;

- на вопросы ответили полностью.

Неизвестный участник

Очень интересно, познавательно и полезно.

Единственно, хотелось бы подробнее. Приходилось выбирать: слушать или записывать. План семинара по времени выдерживался.

Директор и главный бухгалтер

В целом, очень интересный семинар. Но хотелось бы больше примеров для крупных групп Компаний с оборотом в несколько млрд. рублей. Возможно отдельный семинар для крупных компаний, т.к. таких на рынке нет.

Главный бухгалтер

Остались вопросы?

© 2014-2025 ИП Картопольцев Александр Сергеевич. Все права защищены.

ОГРНИП 314746008400070

КОНТАКТЫ

8 (499) 346-87-90

info@bizprogress.ru

г. Челябинск, пр. Ленина, д.79, офис 432A