8 (499) 346-87-90

Способы рефинансирования в группе компаний

Практически в любой группе компаний может возникнуть проблема рефинансирования, когда, например, деньги есть у одного участника группы компаний, а нужны другому или требуется финансирование нового проекта, обособленного в отдельную организацию или ИП.

Наиболее популярный способ решения проблемы – рефинансирование с помощью займов. Это просто, быстро и почти всегда реализуемо (если нет кредитных ограничений). Однако займы – неединственное решение и не всегда оптимальное, особенно если уверенности в возврате займа нет.

О способах рефинансирования в группе компаний, их преимуществах и недостатках – в нашей новой статье.

1. Займы

Единственное существенное условие договора займа, без которого он может быть признан незаключённым, – сумма займа. Проценты и срок возврата займа существенными условиями договора не являются. Между тем, существуют следующие налоговые риски займов:

Займы сами по себе не делают сторон сделок взаимозависимыми лицами, но беспроцентные займы или займы, выданные на нерыночных условиях (необеспеченные займы; займы, выданные под проценты ниже, чем можно было бы получить, размещая денежные средства на депозитах; займы, выданные на длительный срок 5-10 лет с условием об уплате процентов вместе с возвратом займа), явно свидетельствуют об особых отношениях между заёмщиком и заимодавцем.

Например, между организациями был заключен заем на условиях оплаты фиксированной денежной суммы за пользование займом (5 000 000 руб.) за три года в размере 5 999 руб., что составляет 0,04% годовых. Суд указал, что плата по займу существенно меньше средней рыночной ставки по договору займа - на момент его выдачи, что свидетельствует о нерыночности возникших правоотношений и являлось одним из доказательств дробления бизнеса.

При этом сами займы могут быть признаны «несвойственными обычаями делового оборота схемы расчетов» (налогоплательщик взаимодействовал со спорными контрагентами через подконтрольную техническую организацию, которой выдавал займы).

Способ подходит, когда нужен быстрый перенос ликвидности «на время», возврат реалистичен и заранее понятны сроки, ставка и деловая цель. На практике безопаснее сначала проверить условия займа и документы по группе (взаимозависимость, рыночность, источник средств, погашение), чтобы «технический» заем не превратился в налоговый спор.

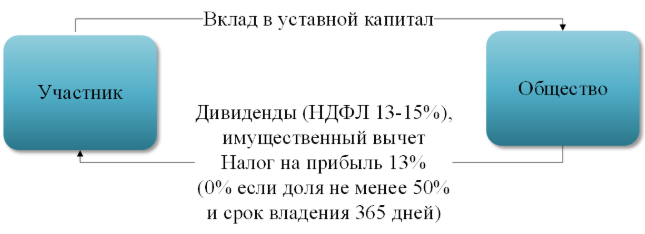

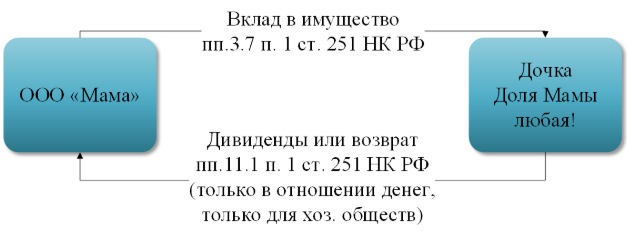

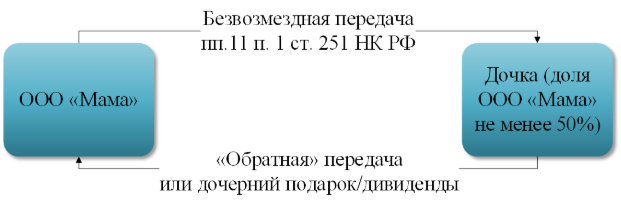

2. Рефинансирование с использованием участия в уставном капитале.

В соответствии со ст.251 НК РФ можно выделить четыре способа безналогового рефинансирования между организациями:

По безвозмездной передаче по пп.11 п.1 ст. 251 НК РФ полученное имущество/имущественные права (кроме денежных средств) нельзя передавать третьим лицам в течение 1 года со дня получения, иначе льгота не применяется.

Налоговые риски при таком способе рефинансирования могут быть следующими:

Способ подходит, когда финансирование планируется как долгосрочное, важно укрепить капитал/чистые активы и убрать долговую нагрузку, а возврат денег не нужен «здесь и сейчас». Перед выбором конкретной формы (вклад в УК / вклад в имущество / безвозмездная передача) обычно стоит сверить корпоративные ограничения и налоговые последствия.

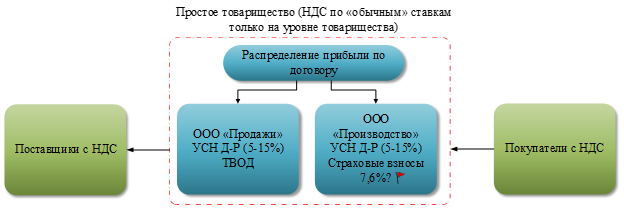

3. Простое товарищество.

По договору простого товарищества двое или больше товарищей соединяют свои вклады и совместно действуют для извлечения прибыли. Новое юридическое лицо при этом не образуется, договор может быть негласным, передача денег по договору простого товарищества не является ни доходом, ни расходом. Вклады товарищей, как и дальнейшее распределение прибыли между ними устанавливаются договором.

Таким образом, при заключении договора простого товарищества прямой взаимозависимости между его участниками не возникает, а некоторые признаки дробления обосновываются особенностями самого договора, при этом стороны могут гибко изменять условия распределения прибыли от совместной деятельности.

Незначительное количество налоговых споров при использовании договора простого товарищества связано с его редкостью и чаще всего касается:

В некоторых случаях заключение простого товарищества может приводить к утрате возможности применения налоговых льгот (включая пониженные тарифы страховых взносов или ставок УСН).

Например, ИП был прописан в квартире родителей в Омске 20 лет, в соответствии с местным законом применял УСН 0% (никакой налоговой миграции). В 2021 году заключил договор негласного простого товарищества с челябинской и екатеринбургской организациями, в которых являлся учредителем. Доход от совместной деятельности для ИП составлял 99,97%. При этом деятельность товарищества в Омской области не осуществлялась. Применение пониженной ставки признали неправомерным.

Способ подходит, когда реально есть совместный проект (ресурсы/команда/активы с двух сторон) и нужно гибко распределять результат, не создавая новое юрлицо. Но из-за редкости инструмента и «нестандартности» учета лучше заранее проверить модель распределения прибыли и фактическое ведение совместной деятельности.

4. Оплата по договорам, включая авансы.

ГК РФ с его принципами свободы договора позволяет гибко договариваться об условиях договоров, включая условие об оплате.

В случае если одному участнику группы компаний нужны денежные средства он может их получить по договорам поставки, выполнения работ или оказания услуг и т.д.

Налоговые риски договоров могут быть самыми разнообразными:

При этом в некоторых случаях суды одновременно исследуют и необоснованные расходы и нерыночность ценообразования.

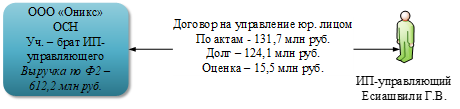

Например, организация заключила договор услуг по управлению обществом с взаимозависимым ИП. Размер вознаграждения за год составил более 131 млн руб., при этом проведенная финансовая экспертиза показала, что обоснованная экономически величина вознаграждения управляющего по итогам года составляет не более 15,5 млн руб. Необоснованными расходами была признана разница между фактическими расходами по актам оказанных услуг и рыночной оценкой. При этом экономическая целесообразность заключения спорного договора не была подтверждена, поскольку правовое и финансовое обоснование невозможности либо экономической невыгодности принятия на работу штатного директора с выплатой ему заработной платы не представлены налогоплательщиком.

Способ подходит, когда внутри группы действительно есть товар/работа/услуга и можно описать предмет, объем и цену, а деньги нужны как оплата за реальный результат (включая аванс при понятном графике поставки/исполнения). Перед тем как «заводить» финансирование через договоры, обычно разумно проверить деловую цель, документы и рыночность цены.

5. Использование векселей

Вопросы обращения векселей в 2026 году по-прежнему регулируются Постановлением ЦИК СССР и СНК СССР от 07.08.1937 № 104/1341 «О введении в действие Положения о переводном и простом векселе», в соответствии с которым вексель - простое и ничем не обусловленное обещание уплатить определенную сумму.

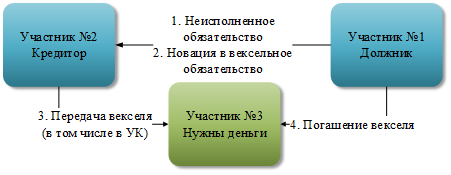

Например, в группе компаний Участник №1 должен Участнику №2 по договору оказания услуг. Участник №1 новирует свой долг в вексельное обязательство. Участник №2, получив вексель от Участника №1, может передать его Участнику №3 (в том числе в качестве вклада в уставный капитал, имущество или оказав безвозмездную помощь участника), которому требуются деньги. Участник №3 может предъявить вексель Участнику №1 и получить от него денежные средства в погашение векселя.

Способ может быть применим если нужно быстро «перепаковать» задолженность и передать право на деньги внутри группы без прямого займа. Между тем, стоит учитывать некоторую «токсичность» векселей.

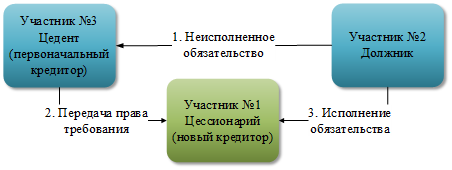

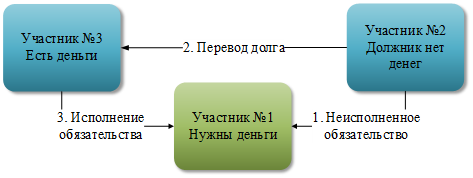

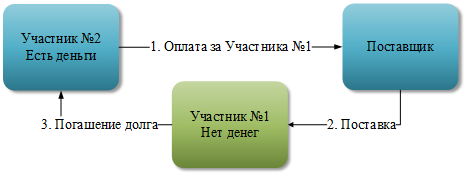

6. Договоры цессии и перевода долга.

При необходимости быстрого получения финансирования без займов могут использоваться:

При реализации такого варианта возникает проблема учета Участником №2 расходов по оплате за Участника №1.

Способ подходит, когда деньги нужно получить быстро за счет перераспределения уже существующих долгов внутри группы, а не создавать новые.

Очевидно, что каждый из вариантов решает задачу «сейчас», но сама задолженность не погашается, что требует разработки способов ее погашения в будущем. К тому же любые формы подобных расчетов требуют проработки деловых целей и оценки налоговых рисков (начиная от признания договоров фиктивными и заканчивая дроблением бизнеса).

Как применять все доступные способы эффективного структурирования группы компании на практике в 2026 году, защитить активы и личную ответственность руководителей, Иван Кузнецов расскажет на авторском интенсиве «Бизнес в эпоху перемен 2026».

Примите участие в интенсиве, который пройдёт 4–5 марта в Москве.

Узнайте подробности и зарегистрируйтесь по ссылке ниже:

Сноски к статье:

[1] Письма Минфина от 23.03.2017 № 03-03-РЗ/16846, ФНС от 15.02.2018 № СД-4-3/3027@

[2] пп. 7 п. 4 ст. 105.14 НК РФ

[3] Определение Верховного Суда РФ от 17.06.2019 по делу № А76-10867/2017, Определение Верховного Суда РФ от 30.04.2019 по делу № А63-931/2018 и др.

[4] Постановление АС Уральского округа от 09.02.2023 по делу № А76-14845/22

[5] Постановление АС Уральского округа от 30.11.2022 по делу № А71-7014/2021

[6] Постановление АС Уральского округа от 21.06.2022 по делу № А07-30920/2020

[7] Подпункт 3 п.1 ст.251 НК РФ

[8] Ст. 66.1 ГК РФ

[9] Подпункт 3.7 п.1 ст.251 НК РФ

[10] Подпункт 11 п.1 ст.251 НК РФ

[11] Подпункт 1 п. 3 ст. 284 НК РФ

[12] Ст. 1054 ГК РФ

[13] Подпункт 4 п. 3 ст. 39, п. 1 ст. 278 НК РФ, п. 3 ст. 270 НК РФ

СПИКЕР ИНТЕНСИВА

АВТОР СТАТЬИ

ИВАН КУЗНЕЦОВ

ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

включен в персональные рейтинги Российской газеты и Коммерсантъ в отрасли «Налоговое консультирование и споры»;

ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

управляющий партнер Центра налоговой и корпоративной безопасности «Комплаенс Решения», входящего в рейтинги лучших юридических компаний Коммерсантъ и Право 300 в отрасли «Налоговое консультирование и споры»;

член экспертного совета журнала «Практическое налоговое планирование»;

автор книги «Реальная оптимизация налогов» и экспертных публикаций в СМИ: Аудит.it, Клерк.ру, Актион;

- руководитель центра налоговой и корпоративной безопасности «Комплаенс Решения», включенного в рейтинги Коммерсантъ и Право 300 в отрасли «Налоговое консультирование и споры»;

автор онлайн-курса «Налоговые проверки. Тактика защиты», книги «Реальная оптимизация налогов» и экспертных публикаций в СМИ: Аудит.it, Клерк.ру, Фонтанка.ру, Актион;

20-летний опыт структурирования бизнеса с оборотом от 200 млн до 80 млрд рублей;

под его руководством компания осуществила 450 проектов по налоговой и корпоративной оптимизации бизнеса с годовым оборотом от 120 млн. до 10 млрд. рублей;

аттестованный налоговый консультант

аттестованный налоговый консультант, дипломированный юрист.

Если вы хотите:

- Защититься от уголовного преследования;

- Построить группу компаний без "дробления";

- Безопасно выводить деньги на нужды бенефициаров;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

- Защититься от уголовного преследования;

- Построить группу компаний без «дробления»;

- Безопасно выводить деньги на нужды собственников и компании;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

Получите приглашение на специальный живой интенсив Ивана Кузнецова, по кнопке ниже -

В результате интенсива вы получите

Практическое руководство по построению группы компаний без обвинения в дроблении бизнеса

Новые способы законного вывода наличности без угрозы штрафов и блокирования

Узнаете, как избежать налоговых проверок. Как сделать, чтобы к вам не пришли с проверкой

Способы законной оптимизации НДФЛ, Страховых взносов и Налога на прибыль

Схемы защиты активов от незаконных действий гос.органов, нежеланных партнеров, «бывших» жен и рейдерского захвата

Практические шаги для «чистки» истории и полной легализации бизнеса

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваш бухгалтер узнаете, как уберечь себя от уголовной и субсидиарной ответственности

Вам не будет грозить ответственность перед кредиторами своей собственностью

Вы не попадете в план налоговых и полицейских проверок

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваши директора сможете уберечь себя от уголовной и субсидиарной ответственности

Вы не попадете в план налоговых и полицейских проверок

Организатор интенсива

Компания «Бизнес Прогресс»

ИП Картопольцев Александр Сергеевич,

ОГРНИП 314746008400070

Занимаемся проведением бизнес-мероприятий в течении 10 лет.

Семинары компании посетили более 10000 первых лиц компаний в Москве, Санкт-Петербурге, Нижнем-Новгороде, Челябинске, Екатеринбурге, Стамбуле и в онлайн формате.

Отзывы об интенсиве

Форма изложения «вне системы» позволяет посмотреть со стороны на мир обязательств налогоплательщиков и, соответственно, видно больше возможностей для превентивного безопасного планирования бизнеса. Спасибо.

Реально переворачивается мозг.

Собственник бизнеса

Работаю финансовым директором уже на протяжении 15 лет. Побывала на семинаре Ивана Кузнецова.

Семинар мощный и один из лучших семинаров в Москве, выше всяких похвал. Посещала последнее время очень много семинаров и есть с чем сопоставить. Два дня пролетели с воодушевлением, увлеченно.

Финансовый директор

Безусловно, очень нужный семинар. Я из него почерпнула ключевые тенденции и осознание, как работать и получать удовольствие от своей профессиональной деятельности. Потому что последнее время непонятно было, как работать вообще.

Подход Ивана сначала был непонятным, но благодаря живым примерам, я нашла подходящие решения для работы.

По итогам семинара остались уйма позитивных эмоций и большое количество планов, которые я знаю, как осуществлять!!!!

Выражаю огромную благодарность!!! Прекрасная организация!

Главный бухгалтер

Понравилась предметность, "все по-делу".

В сравнении с Туровым "Ивану 5+, Турову 3-"

Финансовый директор

Семинар на пять с плюсом. Иван Сергеевич очень внятно все поясняет. Подход к решению проблем налогоплательщиков индивидуальный. Понравилась предприимчивость и креативность мышления.

Объясняет легко и доступно. С чувством юмора, открытый человек. Колебалась, посещать данный семинар или нет. Ехать далеко, но решила все же ехать и не пожалела.

Семинар однозначно нужен.

Главный бухгалтер

Посещаем много семинаров, понравилась подача информации с судебной практикой вместе.

Но хотелось бы получить раздатку, для отметок своих. Фоткая в телефон, принцип может забыться. Считаем это важным.

Организация хорошая.

Иван Кузнецов интересен и такая не скучная, точная и актуальная, конкретная и без воды.

Спасибо еще раз.

Неизвестный участник

Узнала много полезной информации для решения вопросов предприятия, очень важная информация по корпоративному договору и взаимоотношениям с ЦБ, использования интеллектуальной собственности.

Главный бухгалтер

Полезно, интересно, достаточно динамично. Все в классических схемах, достойно упорядоченно, есть над чем подумать в части реструктуризации собственного и клиентского бизнеса.

Огромное спасибо!

Собственник, Главный бухгалтер

Благодарен!

Думаю окупил:)

Лучше отдать редактору текст, чтобы меньше ошибок было, но зато суть - на ура.

Еще раз спасибо!

Главный бухгалтер

Семинар понравился: - актуальностью;

- свежими решениями арбитражных судов 2018-2019 гг.;

- очень хорошо и легко преподносится информация;

- узнали много новой информации о корпоративной безопасности;

- последние выкладки о дроблении бизнеса оказались о дроблении бизнеса оказались очень полезными;

- 115-ФЗ и примеры блокировок полезны 100% всем;

- на вопросы ответили полностью.

Неизвестный участник

Очень интересно, познавательно и полезно.

Единственно, хотелось бы подробнее. Приходилось выбирать: слушать или записывать. План семинара по времени выдерживался.

Директор и главный бухгалтер

В целом, очень интересный семинар. Но хотелось бы больше примеров для крупных групп Компаний с оборотом в несколько млрд. рублей. Возможно отдельный семинар для крупных компаний, т.к. таких на рынке нет.

Главный бухгалтер

Остались вопросы?

© 2014-2026 ИП Картопольцев Александр Сергеевич. Все права защищены.

ОГРНИП 314746008400070

КОНТАКТЫ

8 (499) 346-87-90

info@bizprogress.ru

г. Челябинск, пр. Ленина, д.79, офис 432A