8 (499) 346-87-90

Структурирование бизнеса в условиях неопределенности

Неопределенность для бизнеса мешает его развитию: хаотичное повышение налогов, усиление налогового контроля, повышенный интерес государства к изъятию у собственников активов, объективные проблемы в экономике - всё это может демотивировать и склонять к выжидательной позиции. Проблема в том, что реальная возможность такой позиции есть далеко не у всех, и цена ожидания часто выше цены своевременных решений.

Может ли структурирование помочь решить задачи собственника? Да - если подходить к нему как к единой системе: структура-контроль-деньги-защита-налоговое планирование.

В нашей новой статье мы разберем варианты структурирования для:

1. Структурирование бизнеса при консолидации группы компаний

Причинами для создания сложных структур групп компаний, в которые входило множество организаций или ИП, часто были преимущественно налоговыми: возможность сохранения УСН, освобождения от НДС, применение пониженных тарифов страховых взносов для МСП и т.д.

Изменение налогового законодательства привело к тому, что многие старые структуры стали избыточными, дорогими и ненужными. К тому же чаще всего в них была реализована модель сокрытия взаимозависимости путем использования технических участников и ИП, что само по себе является потенциальной проблемой.

Однако, вопреки расхожему мнению, просто взять и объединить весь бизнес в одну или несколько укрупненных организаций с общей управляющей компанией не всегда целесообразно и безопасно.

Во-первых, амнистия по дроблению в 2026 году распространяется только на 2023-2024 годы, при том, что на практике для ее применения налоговики требуют отказа от дробления с 01.01.2025 года. К тому же необходимо критически оценить возможность самой амнистии, которая не распространяется, например, на неправомерное применение пониженных тарифов страховых взносов для МСП, а также учитывать, что налоговые органы могут умышленно вменять не дробление бизнеса, а сокрытие выручки (например, постановление АС Московского округа от 12.12.2025 по делу А40-267390/2024, постановление АС Северо-Кавказского округа от 26.11.2025 по делу А32-4830/2024 и др.).

Во-вторых, чрезмерная консолидация может снижать устойчивость бизнеса перед рисками (например, при блокировке счетов или банкротстве).

В-третьих, консолидация бизнеса не всегда возможна без налогов (при передаче товарных остатков, погашении внутригрупповой и внешней задолженности, да и просто при смене технических участников на реального собственника бизнеса из-за рисков возникновения у него материальной выгоды при приобретении долей), иногда требует длительного перезаключения договоров и сопутствующих расходов.

В-четвертых, сам способ консолидации и его реализация может быть риском: занижение рыночной стоимости при передаче активов, риски ВНП при реорганизации, претензии к способам погашения внутригрупповой задолженности и т.д.

Также в ходе укрупнения бизнеса могут возникать типовые дисбалансы, например:

Отдельный вопрос – создание управляющей организации. Даже при отказе от специальных налоговых режимов у участников группы компаний, управляющая компания может стать самостоятельным риском:

2. Структурирование новых совместных проектов

Собственнику действующего бизнеса могут предложить поучаствовать в новом совместном проекте, риски и успешность которого не могут быть достоверно заранее оценены. К тому же неизвестны налоговые и иные риски, которые есть у потенциального партнера и которые могут перейти на совместный бизнес.

Способы решения вариативны.

При таком варианте требуется проработка устава и корпоративного договора для предотвращения корпоративных рисков, в которых необходимо определить: зоны ответственности, порядок принятия решений, возможность выхода из бизнеса, обязанности по финансированию, вопросы наследования и т.д.

Немаловажный вопрос – выбор способов финансирования совместного проекта: возвратные (займы) или условно возвратные (вклады в уставный капитал, вклады в имущество, безвозмездная помощь участника) либо передача в него активов (земельных участков для строительства, оборудования или транспортных средств и т.д.), а также оценка их налоговых последствий. Но в любом случае риски совместного бизнеса могут стать и рисками «старого» бизнеса, например при банкротстве совместного проекта и привлечения учредителей к субсидиарной ответственности.

Простое товарищество может давать и оптимизационный эффект, если товарищи применяют УСН: товарищам распределяется только прибыль от совместной деятельности и облагается налогом по их системе налогообложения, что позволяет как сохранить специальный налоговый режим по критерию размера дохода, так и облагать доход по УСН, а не по ставкам налога на прибыль. При этом товарищи могут применять только ОСН или УСН с базой доходы минус расходы.

Товарищи отвечают солидарно по всем общим обязательствам независимо от оснований их возникновения. При солидарной обязанности должников кредитор вправе требовать исполнения как от всех должников совместно, так и от любого из них в отдельности, притом как полностью, так и в части долга. Таким образом, риски совместного проекта реализованного через договор простого товарищества для самостоятельного бизнеса каждого их товарищей тоже не исключаются.

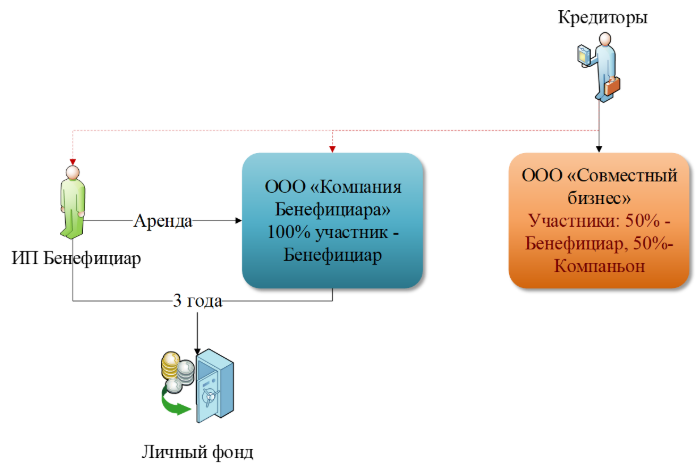

Можно ли их снизить? Да, например, используя личный фонд. Если перед началом совместного бизнеса учредитель передаст свои активы (в том числе доли в бизнесе, недвижимость и т.д.) в личный фонд, то по прошествии трех лет (в исключительных случаях – пяти) личный фонд не будет нести ответственность по долгам его учредителя, что позволит купировать риски «старого» бизнеса при реализации нового проекта.

Отметим, что для реализации совместных проектов существуют различные формы (инвестиционное товарищество, товарищество на вере, хозяйственные товарищества, производственные кооперативы и т.д.), но для целесообразности их использования нужны особые мотивы (например, невозможность урегулирования корпоративных договоренностей уставами и корпоративными договорами в «обычном» ООО).

3. Структурирование бизнеса для его продажи.

Продать готовый бизнес, включающий несколько организаций с разными техническими участниками и ИП возможно, но на практике возникают следующие проблемы:

Таким образом, очевидно, что продать непрозрачную и переоптимизированную структуру сложнее, чем прозрачную, но прозрачная может не давать достаточный экономический эффект, что требует баланса крайностей и подготовки бизнеса к продаже.

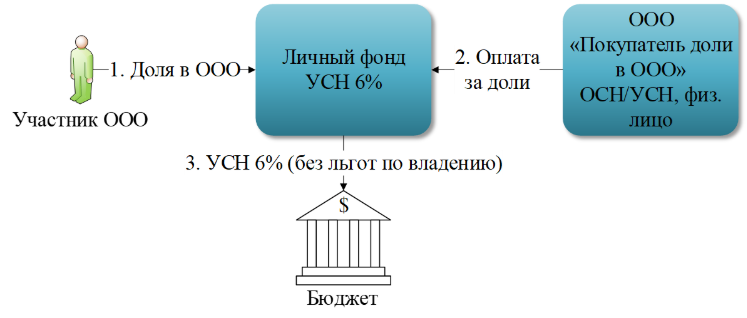

Например, передача дорогих долей в ООО учредителем в личный фонд на УСН доходы (1-6%) с дальнейшей продажей долей личным фондом может быть значительно выгоднее прямой продажи с НДФЛ 13-15%, но такая передача за неделю до сделки – явно неразумна.

Для консолидации бизнеса при продаже существует несколько способов:

У каждого из этих способов есть ограничения и налоговые последствия, все они требуют деловых целей и времени. И если деловые цели еще можно придумать, то время компенсировать нечем, а это значит бизнес нужно готовить к продаже заранее.

4. Структурирование бизнеса для привлечения инвестиций.

Налоговая оптимизация может плохо дружить с привлечением инвестиций: для некоторых способов оптимизации необходима непрозрачность, а инвесторам – напротив. Сложно говорить о дивидендной политике, если бизнес состоит из нескольких десятков ИП, у которых забрали управление счетами.

В зависимости от структуры бизнеса и ожиданий инвесторов, инвестирование может осуществляться следующим образом:

В первом случае финансирование возвратное, во втором – условно возвратное (решение о выплате дивидендов или возврате вклада в имущество может быть и не принято, что требует механизмов корпоративного принуждения).

Если инвестор претендует на доли в бизнесе, то от того, в какой организации он станет соучредителем, с какими долями и правами, зависит вероятность будущего корпоративного конфликта и возможность его цивилизованного разрешения (в большинстве случаев – выкупа долей либо инвестором, либо основателем). Желание основателя любой ценой получить финансирование может привести к утрате не только бизнеса, но и времени и сил на него потраченных.

И да, наличие в составе участников разных лиц может быть одним из элементов деловой цели в споре по дроблению бизнеса, но, к сожалению, не может быть единственным аргументом для применения УСН в группе компаний, которая в совокупности в спецрежимы не укладывается.

5. Структурирование бизнеса для преемственности (наследования).

Передать преемникам или наследникам группу компаний с техническими участниками и ИП, отношения с которыми во многом строятся на личных договоренностях между ними и бенефициаром, может быть непростой задачей. Более того, иногда юридически передавать вообще нечего, так как бенефициар не является участником организаций, а «передать» ИП нельзя.

Таким образом, бизнес должен быть подготовлен к наследованию или передаче преемникам, при этом не должно возникнуть корпоративных или наследственных споров, а наследники не должны вместе с активами унаследовать и проблемы бизнеса, способы решения которых наследникам не известны.

Например, передача долей в компаниях, в которых участником являются технические лица, может реализовываться на основании опционов. Однако реализация опциона может приводить к материальной выгоде и НДФЛ, а сама по себе конструкция не позволяет однозначно защитить доли от неконтролируемой продажи третьим лицам.

При прямом владении долями бенефициаром – на основании завещания, наследственного договора, завещательного отказа или возложения, но не стоит забывать о наследниках с обязательной долей.

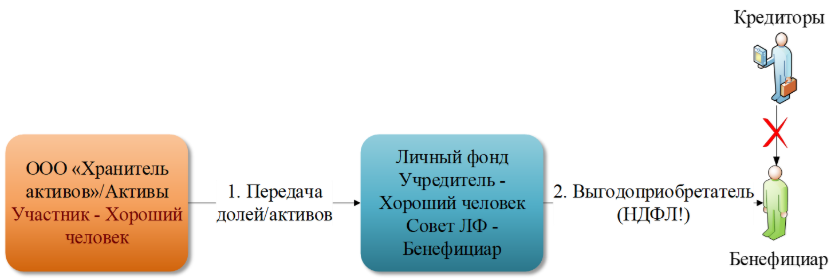

Нетривиальным инструментом структурирования бизнеса для подготовки к наследованию является личный фонд, причем его учредителем может быть не собственник бизнеса, а технический участник, а выгодоприобретателями – фактические бенефициары:

В первом случае финансирование возвратное, во втором – условно возвратное (решение о выплате дивидендов или возврате вклада в имущество может быть и не принято, что требует механизмов корпоративного принуждения).

Если инвестор претендует на доли в бизнесе, то от того, в какой организации он станет соучредителем, с какими долями и правами, зависит вероятность будущего корпоративного конфликта и возможность его цивилизованного разрешения (в большинстве случаев – выкупа долей либо инвестором, либо основателем). Желание основателя любой ценой получить финансирование может привести к утрате не только бизнеса, но и времени и сил на него потраченных.

И да, наличие в составе участников разных лиц может быть одним из элементов деловой цели в споре по дроблению бизнеса, но, к сожалению, не может быть единственным аргументом для применения УСН в группе компаний, которая в совокупности в спецрежимы не укладывается.

6. Структурирование бизнеса для защиты активов.

Инструментов для защиты активов не так много:

При этом некоторые способы очевидно противоречат другим целям структурирования. Например, прикрытое владение может защитить активы от кредиторов бенефициара, но может привести к корпоративному риску. Прикрытое владение требует сложных механизмов для обеспечения наследования, не всегда подходит для привлечения инвестиций. Поэтому задача сохранения активов не может решаться вне структурирования бизнеса, определения его целей, роли собственника, его рисков, способов использования активов и даже необходимости налогового планирования.

Как применять все доступные способы эффективного структурирования группы компании на практике в 2026 году, защитить активы и личную ответственность руководителей, Иван Кузнецов расскажет на авторском интенсиве «Бизнес в эпоху перемен 2026».

Примите участие в интенсиве, который пройдёт 4–5 марта в Москве.

Узнайте подробности и зарегистрируйтесь по ссылке ниже:

Сноски к статье:

[1] Письма Минфина от 23.03.2017 № 03-03-РЗ/16846, ФНС от 15.02.2018 № СД-4-3/3027@

[2] пп. 7 п. 4 ст. 105.14 НК РФ

[3] Определение Верховного Суда РФ от 17.06.2019 по делу № А76-10867/2017, Определение Верховного Суда РФ от 30.04.2019 по делу № А63-931/2018 и др.

[4] Постановление АС Уральского округа от 09.02.2023 по делу № А76-14845/22

[5] Постановление АС Уральского округа от 30.11.2022 по делу № А71-7014/2021

[6] Постановление АС Уральского округа от 21.06.2022 по делу № А07-30920/2020

[7] Подпункт 3 п.1 ст.251 НК РФ

[8] Ст. 66.1 ГК РФ

[9] Подпункт 3.7 п.1 ст.251 НК РФ

[10] Подпункт 11 п.1 ст.251 НК РФ

[11] Подпункт 1 п. 3 ст. 284 НК РФ

[12] Ст. 1054 ГК РФ

[13] Подпункт 4 п. 3 ст. 39, п. 1 ст. 278 НК РФ, п. 3 ст. 270 НК РФ

СПИКЕР ИНТЕНСИВА

АВТОР СТАТЬИ

ИВАН КУЗНЕЦОВ

ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

включен в персональные рейтинги Российской газеты и Коммерсантъ в отрасли «Налоговое консультирование и споры»;

ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

управляющий партнер Центра налоговой и корпоративной безопасности «Комплаенс Решения», входящего в рейтинги лучших юридических компаний Коммерсантъ и Право 300 в отрасли «Налоговое консультирование и споры»;

член экспертного совета журнала «Практическое налоговое планирование»;

автор книги «Реальная оптимизация налогов» и экспертных публикаций в СМИ: Аудит.it, Клерк.ру, Актион;

- руководитель центра налоговой и корпоративной безопасности «Комплаенс Решения», включенного в рейтинги Коммерсантъ и Право 300 в отрасли «Налоговое консультирование и споры»;

автор онлайн-курса «Налоговые проверки. Тактика защиты», книги «Реальная оптимизация налогов» и экспертных публикаций в СМИ: Аудит.it, Клерк.ру, Фонтанка.ру, Актион;

20-летний опыт структурирования бизнеса с оборотом от 200 млн до 80 млрд рублей;

под его руководством компания осуществила 450 проектов по налоговой и корпоративной оптимизации бизнеса с годовым оборотом от 120 млн. до 10 млрд. рублей;

аттестованный налоговый консультант

аттестованный налоговый консультант, дипломированный юрист.

Если вы хотите:

- Защититься от уголовного преследования;

- Построить группу компаний без "дробления";

- Безопасно выводить деньги на нужды бенефициаров;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

- Защититься от уголовного преследования;

- Построить группу компаний без «дробления»;

- Безопасно выводить деньги на нужды собственников и компании;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

Получите приглашение на специальный живой интенсив Ивана Кузнецова, по кнопке ниже -

В результате интенсива вы получите

Практическое руководство по построению группы компаний без обвинения в дроблении бизнеса

Новые способы законного вывода наличности без угрозы штрафов и блокирования

Узнаете, как избежать налоговых проверок. Как сделать, чтобы к вам не пришли с проверкой

Способы законной оптимизации НДФЛ, Страховых взносов и Налога на прибыль

Схемы защиты активов от незаконных действий гос.органов, нежеланных партнеров, «бывших» жен и рейдерского захвата

Практические шаги для «чистки» истории и полной легализации бизнеса

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваш бухгалтер узнаете, как уберечь себя от уголовной и субсидиарной ответственности

Вам не будет грозить ответственность перед кредиторами своей собственностью

Вы не попадете в план налоговых и полицейских проверок

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваши директора сможете уберечь себя от уголовной и субсидиарной ответственности

Вы не попадете в план налоговых и полицейских проверок

Организатор интенсива

Компания «Бизнес Прогресс»

ИП Картопольцев Александр Сергеевич,

ОГРНИП 314746008400070

Занимаемся проведением бизнес-мероприятий в течении 10 лет.

Семинары компании посетили более 10000 первых лиц компаний в Москве, Санкт-Петербурге, Нижнем-Новгороде, Челябинске, Екатеринбурге, Стамбуле и в онлайн формате.

Отзывы об интенсиве

Форма изложения «вне системы» позволяет посмотреть со стороны на мир обязательств налогоплательщиков и, соответственно, видно больше возможностей для превентивного безопасного планирования бизнеса. Спасибо.

Реально переворачивается мозг.

Собственник бизнеса

Работаю финансовым директором уже на протяжении 15 лет. Побывала на семинаре Ивана Кузнецова.

Семинар мощный и один из лучших семинаров в Москве, выше всяких похвал. Посещала последнее время очень много семинаров и есть с чем сопоставить. Два дня пролетели с воодушевлением, увлеченно.

Финансовый директор

Безусловно, очень нужный семинар. Я из него почерпнула ключевые тенденции и осознание, как работать и получать удовольствие от своей профессиональной деятельности. Потому что последнее время непонятно было, как работать вообще.

Подход Ивана сначала был непонятным, но благодаря живым примерам, я нашла подходящие решения для работы.

По итогам семинара остались уйма позитивных эмоций и большое количество планов, которые я знаю, как осуществлять!!!!

Выражаю огромную благодарность!!! Прекрасная организация!

Главный бухгалтер

Понравилась предметность, "все по-делу".

В сравнении с Туровым "Ивану 5+, Турову 3-"

Финансовый директор

Семинар на пять с плюсом. Иван Сергеевич очень внятно все поясняет. Подход к решению проблем налогоплательщиков индивидуальный. Понравилась предприимчивость и креативность мышления.

Объясняет легко и доступно. С чувством юмора, открытый человек. Колебалась, посещать данный семинар или нет. Ехать далеко, но решила все же ехать и не пожалела.

Семинар однозначно нужен.

Главный бухгалтер

Посещаем много семинаров, понравилась подача информации с судебной практикой вместе.

Но хотелось бы получить раздатку, для отметок своих. Фоткая в телефон, принцип может забыться. Считаем это важным.

Организация хорошая.

Иван Кузнецов интересен и такая не скучная, точная и актуальная, конкретная и без воды.

Спасибо еще раз.

Неизвестный участник

Узнала много полезной информации для решения вопросов предприятия, очень важная информация по корпоративному договору и взаимоотношениям с ЦБ, использования интеллектуальной собственности.

Главный бухгалтер

Полезно, интересно, достаточно динамично. Все в классических схемах, достойно упорядоченно, есть над чем подумать в части реструктуризации собственного и клиентского бизнеса.

Огромное спасибо!

Собственник, Главный бухгалтер

Благодарен!

Думаю окупил:)

Лучше отдать редактору текст, чтобы меньше ошибок было, но зато суть - на ура.

Еще раз спасибо!

Главный бухгалтер

Семинар понравился: - актуальностью;

- свежими решениями арбитражных судов 2018-2019 гг.;

- очень хорошо и легко преподносится информация;

- узнали много новой информации о корпоративной безопасности;

- последние выкладки о дроблении бизнеса оказались о дроблении бизнеса оказались очень полезными;

- 115-ФЗ и примеры блокировок полезны 100% всем;

- на вопросы ответили полностью.

Неизвестный участник

Очень интересно, познавательно и полезно.

Единственно, хотелось бы подробнее. Приходилось выбирать: слушать или записывать. План семинара по времени выдерживался.

Директор и главный бухгалтер

В целом, очень интересный семинар. Но хотелось бы больше примеров для крупных групп Компаний с оборотом в несколько млрд. рублей. Возможно отдельный семинар для крупных компаний, т.к. таких на рынке нет.

Главный бухгалтер

Остались вопросы?

© 2014-2026 ИП Картопольцев Александр Сергеевич. Все права защищены.

ОГРНИП 314746008400070

КОНТАКТЫ

8 (499) 346-87-90

info@bizprogress.ru

г. Челябинск, пр. Ленина, д.79, офис 432A