8 (499) 346-87-90

Налоговые риски руководителей бизнеса и главных бухгалтеров

Привлечение к имущественной или уголовной ответственности наемного топ-менеджмента (включая главных бухгалтеров) по итогам налоговых проверок - не редкость. Для объективности статьи и наших выводов мы приводим только актуальную судебную практику и статистику. Но, забегая вперед, риски абсолютно не выдуманные.

Так, по данным Федресурса, за первое полугодие 2025 года доля удовлетворенных заявлений о привлечении к субсидиарной ответственности – 5,2% (в 2024 году за тот же период – 37,5%, вероятно, показатель выровняется, когда Федресурс подведёт итоги всего года). При этом ФНС России выступила инициатором банкротств компаний в 16,6% случаев.

При этом на практике проблема почти всегда выходит за рамки «ошибки учета»: она упирается в то, как в группе распределены функции, денежные потоки и полномочия, и кто фактически принимает решения.

1. Субсидиарная ответственность главного бухгалтера.

В новой редакции (от 23.12.2025) Постановления Пленума Верховного Суда РФ от 21.12.2017 № 53 отмечено, что контролирующие должника лица могут быть привлечены к субсидиарной ответственности только в случае, если неспособность должника удовлетворить имеющиеся требования обусловлена их поведением, которое не отвечало критериям добросовестности и разумности, в том числе не связана с рыночными или иными объективными факторами.

В соответствии с Законом о банкротстве контролирующее должника лицо – лицо имеющее либо имевшее не более чем за три года, предшествующих возникновению признаков банкротства, а также после их возникновения до принятия арбитражным судом заявления о признании должника банкротом право давать обязательные для исполнения должником указания или возможность иным образом определять действия должника, в том числе по совершению сделок и определению их условий.

Может ли быть таким лицом главный бухгалтер? Закон о банкротстве указывает, что возможность определять действия должника может достигаться:

Судебная практика по привлечению к субсидиарной ответственности главных бухгалтеров разнонаправленная:

У бухгалтера отсутствуют полномочия выбора контрагентов должника, бухгалтер не принимала личного участия в инициации и совершении должником порочных сделок, опосредующих вывод денежных средств из состава активов. Сведений об извлечении бухгалтером выгоды от незаконного и недобросовестного поведения должника не установлено.

Не установлены обстоятельства, свидетельствующих о том, что бухгалтер обладала более широкими полномочиями, чем предполагают функции обычного главного бухгалтера, в связи с чем имела возможность контролировать деятельность должника, влиять на принятие им финансовых решений, в том числе на заключение сделок и их условия, получала от них какую-либо не предусмотренную трудовым договором имущественную выгоду.

Суды приняли во внимание обстоятельства, изложенные в постановлении следователя о привлечении в качестве обвиняемого, свидетельствующие о неосведомленности бухгалтеров о фиктивности договоров и иных документов, предоставляемых руководителем для отражения бухгалтером операций в системе учета и, как следствие, формирование налогооблагаемой базы.

Суды, привлекая главного бухгалтера к субсидиарной ответственности, отметили, что в силу должностного положения она получала сама и не могла не знать о выдаче другим работникам должника вышеуказанных денежных средств. Она была обязана отражать все факты хозяйственной деятельности должника и движения наличных денежных средств в бухгалтерской документации, предоставлять в налоговый орган достоверную бухгалтерскую и налоговую отчетность, однако, действуя недобросовестно и неразумно, этого не делала, подготавливала для сдачи в налоговую инспекцию искаженную бухгалтерскую отчетность, что повлекло в итоге привлечение организации к налоговой ответственности.

Судом установлено, что ни директор, ни бухгалтер надлежащим образом работу по взысканию дебиторской задолженности, как основного актива должника, не организовали, а также не предприняли мер, направленных на списание безнадёжных долгов, либо отнесение дебиторской задолженности на резерв сомнительных долгов с последующим списанием их с бухгалтерского баланса организации должника. Таким образом, контролирующие должника лица своим бездействием усугубили финансовое положение организации.

Являясь ответственным за ведение бухгалтерского и налогового учета в Обществе, бухгалтер включал в налоговые и бухгалтерские регистры заведомо недостоверную информацию, на основании которой им составлялись налоговые декларации для представления в налоговый орган. Таким образом, бухгалтер осознанно ежеквартально отражал в налоговом учете Общества операции со спорными контрагентами, составлял недостоверную отчетность и сообщал об этом руководителю, вместе с руководителем подписывал бухгалтерскую отчетность. Действия бухгалтера и директора были согласованы и направлены на реализацию общего намерения - причинение ущерба бюджетной системе РФ.

Должность главного бухгалтера сама по себе не презюмирует наличие контроля над должником, что, однако, не исключает возможность применения положений статьи 1080 Гражданского кодекса Российской Федерации о соучастии в гражданско-правовом нарушении совместно с контролирующими лицами.

Таким образом, на риски привлечения главного бухгалтера к субсидиарной ответственности влияют:

Следует также обратить внимание, что в соответствии с п.31(1) новой редакции Постановления Пленума Верховного Суда РФ от 21.12.2017 № 53, в целях защиты публичных интересов прокурор вправе обратиться с заявлением о привлечении контролирующих должника лиц к субсидиарной ответственности, а также вступить в такой процесс на любой его стадии. С учетом практики по обращению прокуратуры с исками о признании ничтожными сделок со спорными контрагентами и взыскания в доход государства всей суммы сделки, риск последующего активного поведения прокуратуры при привлечении к субсидиарной ответственности КДЛ не является теоретическим.

Субсидиарная ответственность руководителей

Если привлечению к субсидиарной ответственности главного бухгалтера зачастую мешает именно отсутствие статуса КДЛ, то для руководителей организаций такого ограничения нет.

Пока не доказано иное, предполагается, что лицо являлось контролирующим должника лицом, если это лицо являлось руководителем должника или управляющей организации должника, членом исполнительного органа должника, ликвидатором должника, членом ликвидационной комиссии.

Для привлечения к субсидиарной ответственности членов коллегиальных органов необходимо устанавливать факт участия каждого конкретного ответчика в причинении вреда имущественным интересам кредиторов.

При этом даже если лицо, не обладающее признаками контролирующего лица, участвовало вместе с контролирующим лицом в причинении кредиторам вреда, недостаточного для наступления банкротства, оно привлекается к ответственности в пределах размера причиненного вреда солидарно с контролирующим лицом. Например, член совета директоров, недобросовестно одобривший совершение сделки, не являющейся существенно убыточной, которая наряду с иными сделками должника по выводу активов (в одобрении которых такой член совета директоров не участвовал) привела к невозможности погашения требований кредиторов, отвечает перед кредиторами в пределах вреда, причиненного совершением одобренной сделки.

Следует учитывать, что риски для руководителей по налоговым нарушениям могут быть и опосредованными. В соответствии с Постановлением Пленума ВАС РФ от 30.07.2013 № 62 руководитель несет ответственность за недобросовестное и неразумное поведение.

Например, обществу по итогам ВНП доначислили 3 млн руб. по сделкам со спорными контрагентами, арбитражный спор проиграли. Директор общества умер, и один из участников общества обратился с иском о взыскании убытков с вдовы умершего директора. И выиграл. Суд указал, что требование о взыскании убытков, как мера ответственности за нарушение прав кредитора, не является неразрывно связанным с личностью руководителя и может быть предъявлено к наследникам в пределах стоимости перешедшего им наследственного имущества. Риск взыскания долга, связанного с привлечением к субсидиарной ответственности, также возлагается на наследников.

Налоговые риски топ-менеджмента при дроблении бизнеса

Нередко топ-менеджменту предлагают стать ИП, учредителями или руководителями организаций, входящих в группу компаний. В том числе для дробления бизнеса.

При выявлении схем дробления бизнеса доначисление сумм налогов осуществляется таким образом, как если бы налогоплательщик не допускал нарушений. То есть налоговым органом определяется выгодоприобретатель дробления (организация или ИП), которым и доначисляются налоги (за вычетом внутригрупповых сделок и с учетом уплаченных несамостоятельными участниками группы компаний налогов).

Казалось бы, в такой ситуации риски есть только у выгодоприобретателя и его контролирующих лиц, но никак ни у «несамостоятельных» участников. И это в большинстве случаев действительно так, но только если налогоплательщик не становится банкротом.

Так организация торговала по договору комиссии с 63 ИП. Комиссионер признавал доходом только комиссионное вознаграждение, остальные денежные средства учитывались у ИП-комитентов. Полученные деньги ИП-комитенты обналичивали. Налоговый орган не вменил организации дробление, но признал схему сокрытием выручки.

Доначисление привело не только к банкротству организации, но и к спору о субсидиарной ответственности 6 контролирующих должника лиц (семья правообладателя и директор общества). При этом конкурсный управляющий стал оспаривать договоры комиссии и платежи в пользу ИП-комитентов, а также взыскивать с них не только платежи, но и проценты за пользование денежными средствами. И суд удовлетворил эти требования[13], указав на то, что ИП были заинтересованы и осведомлены о финансовом положении должника с учетом доказанных в налоговом споре признаков технического характера ИП (отсутствие работников, открытие счетов в одном банке с организацией, обналичивание денег).

При этом из решений судов можно предположить, что ИП были просто номинальными и очевидно не имеют денежных средств для их возврата. Если бы спорные ИП к тому же были работниками налогоплательщика, вероятность оспаривания сделок с ними была бы еще выше.

Следует обратить внимание на хронологию: ВНП проводилось за 2018-2020 годы, решение по проверке – 30.05.2024 г., 08.07.2024 г. ИФНС была включена в третью очередь реестра требований кредиторов должника. То есть между спорными сделками и их оспариванием прошло 6-8 лет. Иными словами, выбранная сегодня структура бизнеса может приводить к рискам на протяжении длительного периода времени.

Напомним, что в соответствии со ст.61.9 Закона о банкротстве срок исковой давности по заявлению об оспаривании сделки должника исчисляется с момента, когда первоначально утвержденный внешний или конкурсный управляющий узнал или должен был узнать о наличии оснований для оспаривания сделки, предусмотренных ст. 61.2 (подозрительные сделки - совершенные должником в течение одного года до принятия заявления о признании банкротом или после принятия указанного заявления) или 61.3 (сделки с предпочтением - совершенные после принятия арбитражным судом заявления о признании должника банкротом или в течение одного месяца до принятия такого заявления, а при наличии предусмотренных законом условий - в течение шести месяцев до принятия такого заявления) Закона о банкротстве.

При этом в соответствии с п.2 ст.61.2 Закона о банкротстве сделка, совершенная должником в целях причинения вреда имущественным правам кредиторов, может быть признана арбитражным судом недействительной, если такая сделка была совершена в течение трех лет до принятия заявления о признании должника банкротом или после принятия указанного заявления и в результате ее совершения был причинен вред имущественным правам кредиторов и если другая сторона сделки знала об указанной цели должника к моменту совершения сделки (подозрительная сделка). Предполагается, что другая сторона знала об этом, если она признана заинтересованным лицом либо если она знала или должна была знать об ущемлении интересов кредиторов должника либо о признаках неплатежеспособности или недостаточности имущества должника.

С точки зрения управленческой практики это означает простую вещь: риск может «догнать» спустя годы - и именно поэтому структура группы компаний должна быть готова к стресс-тестированию налоговой проверкой.

Уголовные риски по итогам налоговых проверок

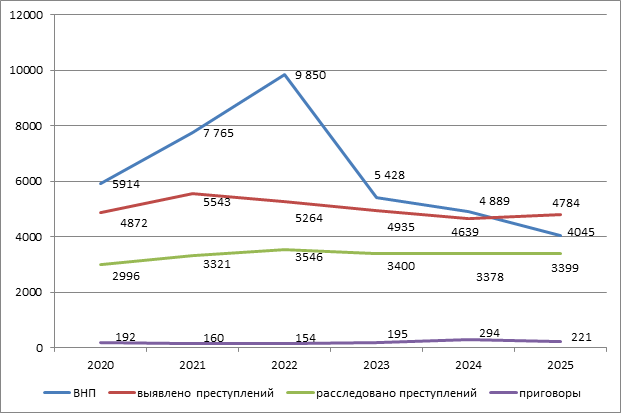

Количество ВНП, выявленных и расследованных преступлений по уклонению от уплаты налогов, а также приговоров не является секретом: все данные есть в открытом доступе на сайте ФНС, МВД и Судебного Департамента при ВС РФ. Мы их совместили и получили следующую картину в динамике за последние 5 лет (данные по приговорам - только за 1 полугодие 2025 года, т.к. сводные сведения за весь 2025 год на момент подготовки материала еще не опубликованы, данные о ВНП – за 10 мес. 2025 г.):

Как видно из графика, изменение количества ВНП незначительно влияет на количество выявленных налоговых преступлений.

Ключевй момент для возбуждения уголовного дела – размер неуплаченных налогов, сборов и страховых взносов (крупный и особо крупный размер). При уклонении от уплаты налогов физическими лицами (ИП) крупный размер – сумма указанных платежей за период в пределах трех финансовых лет подряд 2,7 млн руб. (наказание – до 1 года лишения свободы), а особо крупный размер – 13,5 млн руб. (до трех лет лишения свободы). При уклонении от уплаты налогов организацией крупный размер – 18 млн 750 тыс. руб. (лишение свободы до двух лет), особо крупный – 56 млн 250 тыс. руб. (лишение свободы до 5 лет; такая же санкция предусмотрена, в частности, при совершении преступления группой лиц по предварительному сговору, например, директором вместе с главбухом).

Главных бухгалтеров привлекают к уголовной ответственности значительно реже, чем руководителей, но такие случаи все же не единичны.

Таким образом, имущественные и уголовные риски топ-менеджмента по итогам налоговых проверок – реальность, если проверяемый налогоплательщик не сможет погасить недоимку. Но правильное структурирование бизнеса и налоговое планирование может не только снизить эти риски, но и предотвратить их, при этом сохранив для бизнеса приемлемый уровень рентабельности.

Как применять все доступные способы эффективного структурирования группы компании на практике в 2026 году, защитить активы и личную ответственность руководителей, Иван Кузнецов расскажет на авторском интенсиве «Бизнес в эпоху перемен 2026».

Примите участие в интенсиве, который пройдёт 4–5 марта в Москве.

Узнайте подробности и зарегистрируйтесь по ссылке ниже:

Сноски к статье:

[1] Письма Минфина от 23.03.2017 № 03-03-РЗ/16846, ФНС от 15.02.2018 № СД-4-3/3027@

[2] пп. 7 п. 4 ст. 105.14 НК РФ

[3] Определение Верховного Суда РФ от 17.06.2019 по делу № А76-10867/2017, Определение Верховного Суда РФ от 30.04.2019 по делу № А63-931/2018 и др.

[4] Постановление АС Уральского округа от 09.02.2023 по делу № А76-14845/22

[5] Постановление АС Уральского округа от 30.11.2022 по делу № А71-7014/2021

[6] Постановление АС Уральского округа от 21.06.2022 по делу № А07-30920/2020

[7] Подпункт 3 п.1 ст.251 НК РФ

[8] Ст. 66.1 ГК РФ

[9] Подпункт 3.7 п.1 ст.251 НК РФ

[10] Подпункт 11 п.1 ст.251 НК РФ

[11] Подпункт 1 п. 3 ст. 284 НК РФ

[12] Ст. 1054 ГК РФ

[13] Подпункт 4 п. 3 ст. 39, п. 1 ст. 278 НК РФ, п. 3 ст. 270 НК РФ

СПИКЕР ИНТЕНСИВА

АВТОР СТАТЬИ

ИВАН КУЗНЕЦОВ

ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

включен в персональные рейтинги Российской газеты и Коммерсантъ в отрасли «Налоговое консультирование и споры»;

ведущий эксперт России по оптимизации налогов и защите малого и среднего бизнеса;

управляющий партнер Центра налоговой и корпоративной безопасности «Комплаенс Решения», входящего в рейтинги лучших юридических компаний Коммерсантъ и Право 300 в отрасли «Налоговое консультирование и споры»;

член экспертного совета журнала «Практическое налоговое планирование»;

автор книги «Реальная оптимизация налогов» и экспертных публикаций в СМИ: Аудит.it, Клерк.ру, Актион;

- руководитель центра налоговой и корпоративной безопасности «Комплаенс Решения», включенного в рейтинги Коммерсантъ и Право 300 в отрасли «Налоговое консультирование и споры»;

автор онлайн-курса «Налоговые проверки. Тактика защиты», книги «Реальная оптимизация налогов» и экспертных публикаций в СМИ: Аудит.it, Клерк.ру, Фонтанка.ру, Актион;

20-летний опыт структурирования бизнеса с оборотом от 200 млн до 80 млрд рублей;

под его руководством компания осуществила 450 проектов по налоговой и корпоративной оптимизации бизнеса с годовым оборотом от 120 млн. до 10 млрд. рублей;

аттестованный налоговый консультант

аттестованный налоговый консультант, дипломированный юрист.

Если вы хотите:

- Защититься от уголовного преследования;

- Построить группу компаний без "дробления";

- Безопасно выводить деньги на нужды бенефициаров;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

- Защититься от уголовного преследования;

- Построить группу компаний без «дробления»;

- Безопасно выводить деньги на нужды собственников и компании;

- Разумно снизить налоговую нагрузку;

- Защитить активы бизнеса и личные.

Получите приглашение на специальный живой интенсив Ивана Кузнецова, по кнопке ниже -

В результате интенсива вы получите

Практическое руководство по построению группы компаний без обвинения в дроблении бизнеса

Новые способы законного вывода наличности без угрозы штрафов и блокирования

Узнаете, как избежать налоговых проверок. Как сделать, чтобы к вам не пришли с проверкой

Способы законной оптимизации НДФЛ, Страховых взносов и Налога на прибыль

Схемы защиты активов от незаконных действий гос.органов, нежеланных партнеров, «бывших» жен и рейдерского захвата

Практические шаги для «чистки» истории и полной легализации бизнеса

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваш бухгалтер узнаете, как уберечь себя от уголовной и субсидиарной ответственности

Вам не будет грозить ответственность перед кредиторами своей собственностью

Вы не попадете в план налоговых и полицейских проверок

На какие результаты можно рассчитывать после интенсива?

Вы законно снизите налоговую нагрузку и увеличите маржинальность бизнеса

Вы легально обеспечите себя наличными деньгами

Ваши расчетные счета в банке не заблокируют

Вы и ваши директора сможете уберечь себя от уголовной и субсидиарной ответственности

Вы не попадете в план налоговых и полицейских проверок

Организатор интенсива

Компания «Бизнес Прогресс»

ИП Картопольцев Александр Сергеевич,

ОГРНИП 314746008400070

Занимаемся проведением бизнес-мероприятий в течении 10 лет.

Семинары компании посетили более 10000 первых лиц компаний в Москве, Санкт-Петербурге, Нижнем-Новгороде, Челябинске, Екатеринбурге, Стамбуле и в онлайн формате.

Отзывы об интенсиве

Форма изложения «вне системы» позволяет посмотреть со стороны на мир обязательств налогоплательщиков и, соответственно, видно больше возможностей для превентивного безопасного планирования бизнеса. Спасибо.

Реально переворачивается мозг.

Собственник бизнеса

Работаю финансовым директором уже на протяжении 15 лет. Побывала на семинаре Ивана Кузнецова.

Семинар мощный и один из лучших семинаров в Москве, выше всяких похвал. Посещала последнее время очень много семинаров и есть с чем сопоставить. Два дня пролетели с воодушевлением, увлеченно.

Финансовый директор

Безусловно, очень нужный семинар. Я из него почерпнула ключевые тенденции и осознание, как работать и получать удовольствие от своей профессиональной деятельности. Потому что последнее время непонятно было, как работать вообще.

Подход Ивана сначала был непонятным, но благодаря живым примерам, я нашла подходящие решения для работы.

По итогам семинара остались уйма позитивных эмоций и большое количество планов, которые я знаю, как осуществлять!!!!

Выражаю огромную благодарность!!! Прекрасная организация!

Главный бухгалтер

Понравилась предметность, "все по-делу".

В сравнении с Туровым "Ивану 5+, Турову 3-"

Финансовый директор

Семинар на пять с плюсом. Иван Сергеевич очень внятно все поясняет. Подход к решению проблем налогоплательщиков индивидуальный. Понравилась предприимчивость и креативность мышления.

Объясняет легко и доступно. С чувством юмора, открытый человек. Колебалась, посещать данный семинар или нет. Ехать далеко, но решила все же ехать и не пожалела.

Семинар однозначно нужен.

Главный бухгалтер

Посещаем много семинаров, понравилась подача информации с судебной практикой вместе.

Но хотелось бы получить раздатку, для отметок своих. Фоткая в телефон, принцип может забыться. Считаем это важным.

Организация хорошая.

Иван Кузнецов интересен и такая не скучная, точная и актуальная, конкретная и без воды.

Спасибо еще раз.

Неизвестный участник

Узнала много полезной информации для решения вопросов предприятия, очень важная информация по корпоративному договору и взаимоотношениям с ЦБ, использования интеллектуальной собственности.

Главный бухгалтер

Полезно, интересно, достаточно динамично. Все в классических схемах, достойно упорядоченно, есть над чем подумать в части реструктуризации собственного и клиентского бизнеса.

Огромное спасибо!

Собственник, Главный бухгалтер

Благодарен!

Думаю окупил:)

Лучше отдать редактору текст, чтобы меньше ошибок было, но зато суть - на ура.

Еще раз спасибо!

Главный бухгалтер

Семинар понравился: - актуальностью;

- свежими решениями арбитражных судов 2018-2019 гг.;

- очень хорошо и легко преподносится информация;

- узнали много новой информации о корпоративной безопасности;

- последние выкладки о дроблении бизнеса оказались о дроблении бизнеса оказались очень полезными;

- 115-ФЗ и примеры блокировок полезны 100% всем;

- на вопросы ответили полностью.

Неизвестный участник

Очень интересно, познавательно и полезно.

Единственно, хотелось бы подробнее. Приходилось выбирать: слушать или записывать. План семинара по времени выдерживался.

Директор и главный бухгалтер

В целом, очень интересный семинар. Но хотелось бы больше примеров для крупных групп Компаний с оборотом в несколько млрд. рублей. Возможно отдельный семинар для крупных компаний, т.к. таких на рынке нет.

Главный бухгалтер

Остались вопросы?

© 2014-2025 ИП Картопольцев Александр Сергеевич. Все права защищены.

ОГРНИП 314746008400070

КОНТАКТЫ

8 (499) 346-87-90

info@bizprogress.ru

г. Челябинск, пр. Ленина, д.79, офис 432A